北美数字标牌市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 10.74 十亿美元 |

| 市场规模 (2030) | 15.62 十亿美元 |

| 增长率 (2025 - 2030) | 7.78% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美数字标牌市场分析

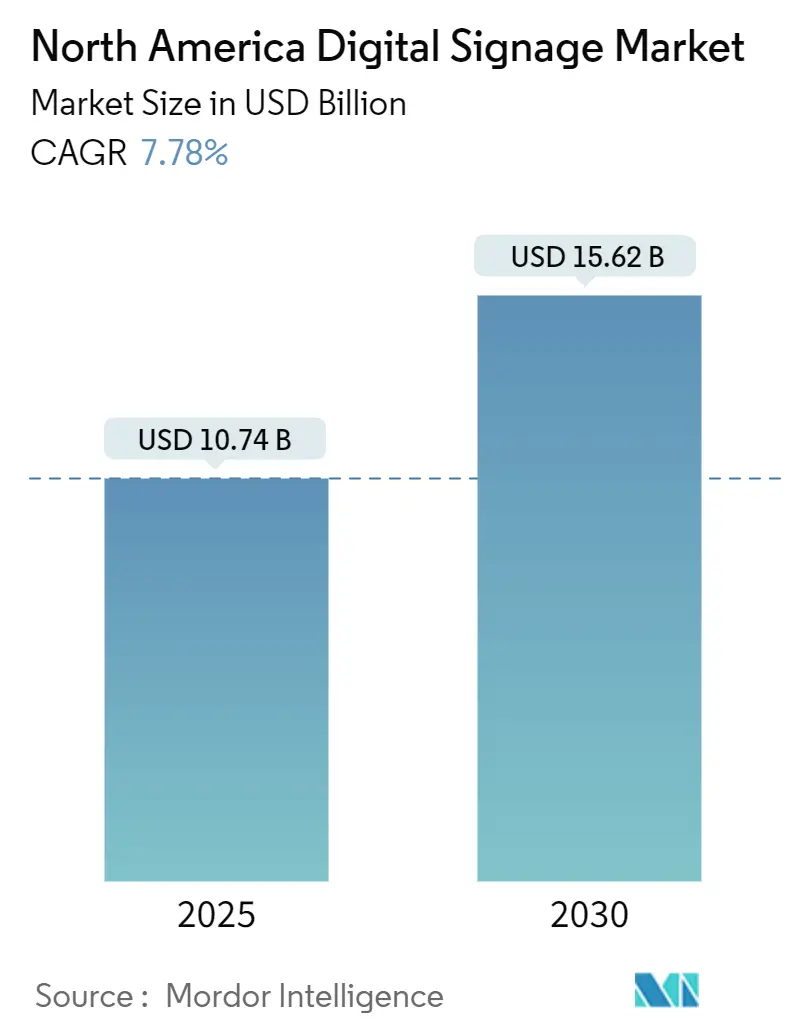

北美数字标牌市场在2025年估值为107.4亿美元,预计到2030年将攀升至156.2亿美元,反映出稳定的7.78%复合年增长率。增长来自零售商、交通枢纽和企业园区,它们现在将屏幕视为数据丰富的客户参与工具,而非被动广告牌。硬件仍然支撑大多数项目,但云软件和分析订阅正在为供应商扩大利润率,并为最终用户简化部署。[1]Hughes, "Frost Radar: Digital Signage Solutions 2025," hughes.com交互式格式、透明LED外墙和程序化购买正在重塑投资回报率计算,而LCD面板成本下降和"硬件+软件"捆绑优惠正在将小企业拉入升级周期。关税变化、能效规则和本地化制造正在重新绘制供应商地图,但多站点品牌持续的资本支出保持了需求曲线完整。[2]Natural Resources Canada, "Digital Signage," nrcan.gc.ca

主要报告要点

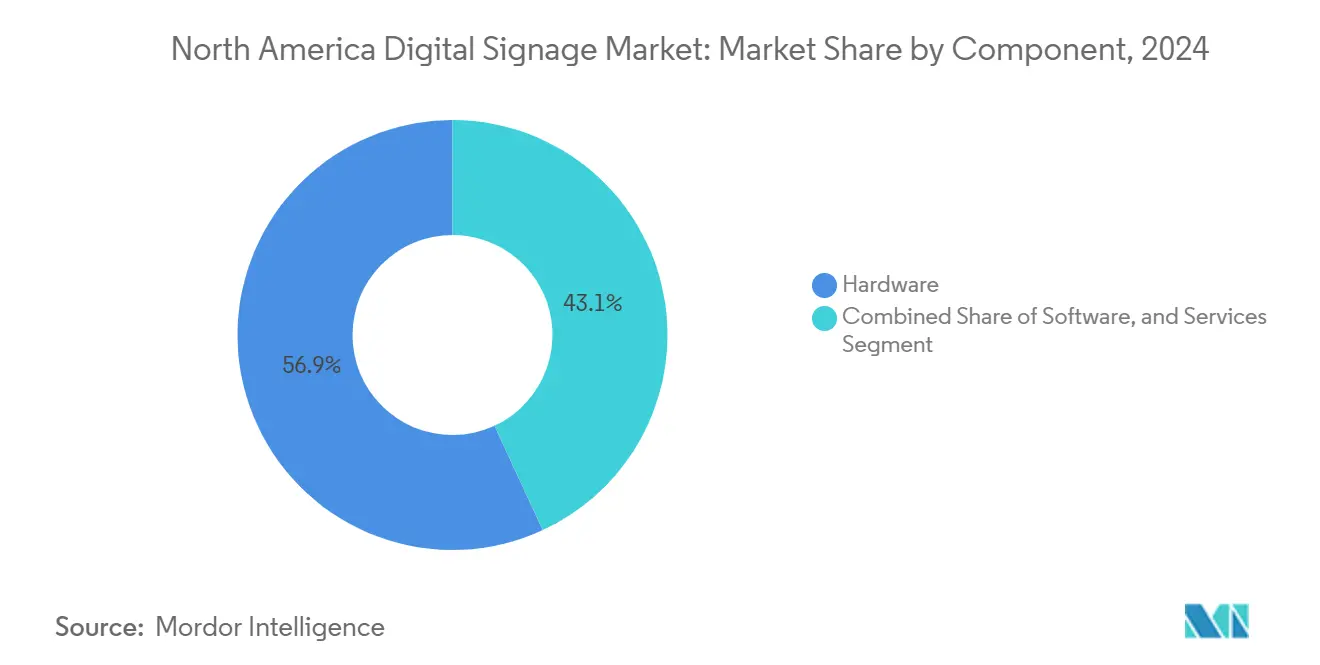

- 按组件分,硬件在2024年占北美数字标牌市场规模的56.9%,而软件预计在2025-2030年间以8.8%的复合年增长率增长。

- 按位置分,室内屏幕在2024年以68.2%的收入份额领先;户外细分市场以9.2%的复合年增长率推进至2030年。

- 按终端用户分,零售在2024年占北美数字标牌市场规模的19.3%,而交通运输记录了到2030年10.8%的最高预测复合年增长率。

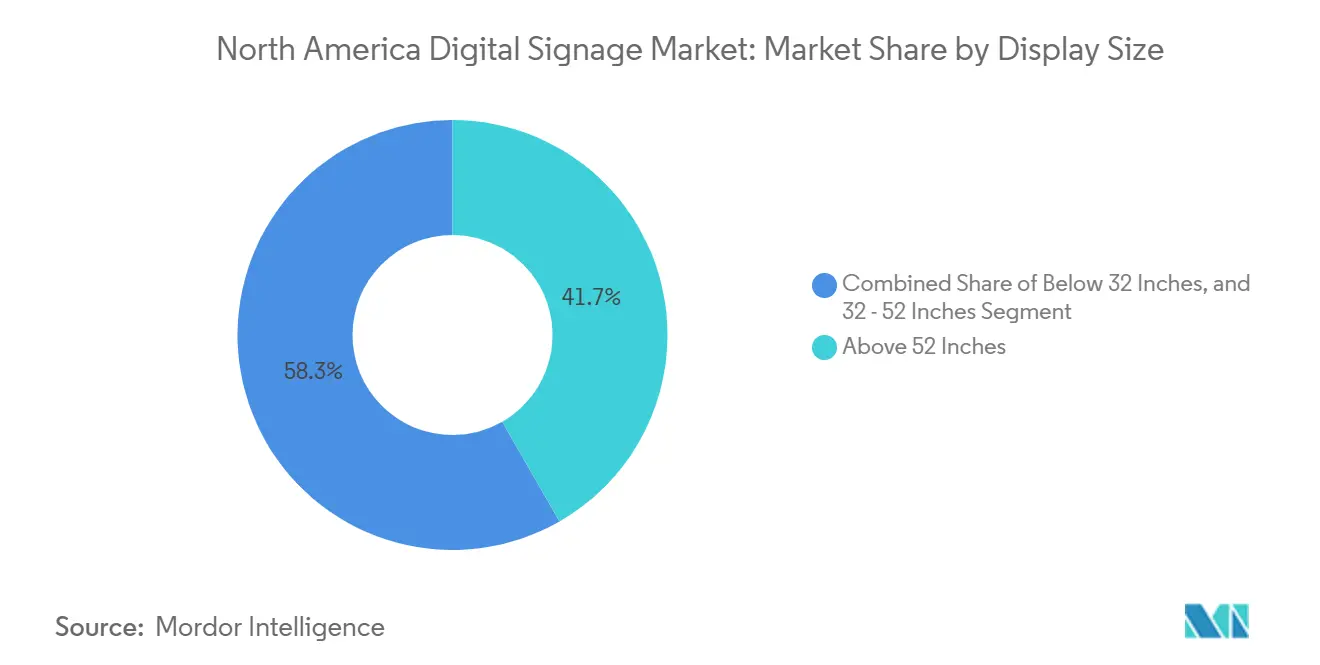

- 按显示屏尺寸分,52英寸以上格式在2024年占北美数字标牌市场份额的41.7%,并在展望期内以8.4%的复合年增长率扩张。

- 按安装位置分,店内部署在2024年占收入的69.4%;路边网络正在增长

- 按地理位置分,美国在2024年占收入份额的80.7%,而墨西哥凭借智慧城市项目和零售连锁扩张有望实现7.9%的复合年增长率。

北美数字标牌市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

| 美国零售连锁店一站式解决方案的演进 | +1.2% | 美国、加拿大溢出 | 中期 (2-4年) |

| 使用移动数据的情境感知广告 | +0.9% | 加拿大、美国主要都市区 | 中期 (2-4年) |

| 美国机场4K/8K视频墙 | +0.8% | 美国枢纽 | 短期 (≤ 2年) |

| 墨西哥智慧城市户外推广 | +0.7% | 墨西哥最大城市 | 长期 (≥ 4年) |

| LCD价格下降惠及中小企业 | +1.1% | 整个地区二级市场 | 短期 (≤ 2年) |

| 程序化DOOH平台 | +1.3% | 北美城市地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

一站式解决方案演进加速美国零售连锁店部署

融合屏幕、媒体播放器、软件、内容模板和远程监控的捆绑产品,自2023年以来将全国推广时间缩短了37%。零售集团现在可以在数百家门店标准化体验,同时根据本地库存水平定制促销活动。订阅定价而非资本支出鼓励采用:60%没有数字标牌的企业计划在两年内订阅。采用这种模式的连锁店报告参与度提高22%,平均购物篮价值提升18%,确认了从成本中心向收入驱动因素的转变。

利用移动数据的情境感知广告为加拿大广告商提升投资回报率

匿名手机信号现在为内容调度器提供实时受众估算。加拿大试点显示,与传统户外购买相比,投资回报率提高41%,在零售环境中参与度提高27%,转化率提升19%。地理围栏让品牌能够在手机上重新定向暴露的路人,将物理印象和数字跟进编织在一起,而无需存储个人标识符。

4K/8K视频墙集成为美国主要机场体验场所提供动力

机场安装了超高清画布,兼具艺术、导航、紧急警报和优质广告位功能,收费是标准费率的3.8倍。达拉斯沃斯堡的一个10,000平方英尺的装置集成了手势跟踪,将观众停留时间提高了72%。这种双用途系统通过运营实用性和广告收益证明了更高资本支出的合理性。

智慧城市倡议推动墨西哥城市中心户外数字标牌推广

墨西哥城、蒙特雷和瓜达拉哈拉正在为防水LED信息亭安装环境传感器、SOS警报和市政新闻源。太阳能和电池储存抵消了电网限制,将运营成本降低31%,同时吸引私人广告合作伙伴。索诺拉2025年智慧城市协议预计将加速全国类似网络的发展。[3]FESPA, "Sustainable Solutions in Digital Signage," fespa.com

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 基于位置定向和面部分析的隐私担忧 | -0.7% | 加拿大和美国,特别是城市中心 | 中期 (2-4年) |

| 大格式显示屏能效法规上升 | -0.5% | 北美,对加利福尼亚和加拿大影响最强 | 长期 (≥ 4年) |

| 高亮度LED组件供应链波动 | -0.8% | 全球,对北美定价影响显著 | 短期 (≤ 2年) |

| 农村地区独立快餐店的资本支出障碍 | -0.4% | 北美农村地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

基于位置定向和面部分析的隐私担忧

美国州级法案和加拿大数字宪章正在收紧同意规则,迫使供应商从面部识别转向匿名人口统计计数。调查显示,68%的加拿大年轻人反对在商业中进行面部分析,促使零售商权衡声誉风险与个性化收益。

大格式显示屏能效法规上升

ENERGY STAR规则要求显示屏将功率性能提高4%,增加了组件成本但加速了诸如环境光传感器和定时调光等创新。制造商用电子纸菜单板和零功耗待机模式应对,同时平衡阳光直射场所的亮度需求。

细分分析

按组件:软件平台推动经常性收入模式

硬件在2024年占北美数字标牌市场份额的56.9%,由资本密集型屏幕和媒体播放器支撑。尽管领先,软件部分以8.8%的复合年增长率推进,因为云仪表板、AI调度引擎和受众分析将买家焦点从一次性安装转向终身价值。订阅捆绑现在占平台收入的43%,使供应商激励与持续内容优化保持一致。硬件制造商越来越多地预装许可证和托管服务,创造无缝采购并释放零售商免于应付多个供应商。[4]Samsung Electronics, "VXT Platform Launch," samsung.com

服务层涵盖规划、布线、校准、现场维护和创意设计,稳步扩张,因为最终用户缺乏内部带宽来更新跨越庞大网络的活动。端到端管理网络的集成商赢得多年合同,锁定可预测的年金,同时将故障率保持在服务级别阈值以下。嵌入在现代媒体播放器中的边缘AI功能降低带宽成本并支持本地化决策,如在安静时段静音或标记故障LED进行主动维修。

备注: 购买报告后可获得所有单独细分市场的细分份额

按硬件类型:透明LED显示屏重新定义安装可能性

LCD和传统LED在2024年保持46.8%的份额,凭借成本效率和成熟供应链支撑主流项目。透明LED现在在不阻挡视线的情况下解锁店面窗户,提供超过80%的透明度并将步行交通提高两位数百分比。它们的主导地位确保了批量采购经济性和简化备件库存。然而,透明LED片材正在以超过80%的透光率重新书写建筑规范,让零售商能够在不阻挡视线的情况下动画化商店橱窗。预测11.2%的复合年增长率将该格式定位为北美数字标牌市场增长最快的部分,特别是在奢侈品零售、汽车展厅和体验式快闪店。

OLED进入高端领域,近乎无限的对比度和离轴清晰度证明更高票价的合理性。窄像素间距LED填补控制室和广播演播室,在手臂长度观看屏幕,而加固投影仪仍然服务于不规则外墙和临时活动。媒体播放器从被动回放盒子升级为能够进行设备分析、缓冲连接中断和保持回放完整性的微型边缘服务器。

按位置:户外创新推动高于平均水平的增长

室内场所在2024年占北美数字标牌市场规模的68.2%,受气候控制条件和现有电力/数据基础设施推动。企业总部、学院和商场走道依靠室内屏幕进行访客导向、促销追加销售和员工通知。为了应对内容疲劳,运营商层叠触摸、手势或二维码交互,将面对面和移动体验合并为单一参与漏斗。

户外网络占收入的31.8%但以9.2%的复合年增长率超过整体增长,受益于耐用外壳、自动调光和自清洁玻璃处理。智慧城市试点添加公共Wi-Fi、环境传感器和紧急警报来证明市政预算的合理性,而太阳能图腾柱将动态信息带到能源受限的地区。远程诊断软件的演进大幅减少了卡车运营费用并延长了正常运行时间服务水平协议。

按显示屏尺寸:52英寸以上占据优质广告库存

52英寸以上屏幕在2024年占北美数字标牌市场规模的41.7%份额并持续扩张,因为高分辨率面板现在支持近距离观看。机场大厅和娱乐场所依靠拼接视频墙来锚定体验区域。32英寸以下显示屏主导出货量,归因于菜单板、货架边缘标签和电梯屏幕,距离和物理限制限制了尺寸。模板强调简洁文案和醒目定价,加强冲动决策。32-52英寸频段平衡占用空间和可读性,成为快餐订购点、办公室接待区和医疗分诊站的默认选择。

尽管单位数量较低,超过52英寸的面板占高影响媒体支出的最大份额。品牌在体育场、博物馆和机场大厅将完整墙壁转换为沉浸式画布,将4K或8K分辨率与动态音景配对。随着像素密度上升,这些巨屏可以在近距离观看而无颗粒感,解锁了以前保留给印刷横幅的精品店和企业中庭的安装。

备注: 购买报告后可获得所有单独细分市场的细分份额

按安装位置:店内部署推动可衡量的销售提升

零售商报告,在根据时段或库存水平轮换创意的端帽显示器上展示的商品销售提升高达33%。集中控制确保数百个分支机构的品牌一致性,同时保持推送本地交易的灵活性。集成库存API通过隐藏缺货SKU和突出库存过剩产品线来避免消费者沮丧。

路边和店外单位占30.6%,以8.2%的复合年增长率增长,因为程序化定向最大化停留时间相关性。路边广告牌、公交车站和加油站雨篷正在迁移到通过程序化调度托管多个广告商的LED格式。亮度传感器、冗余电源和坚固等级削减停机时间并保护安全代码。将移动重新定向链接到曝光数据为营销人员提供增量店铺访问证明,这是以前在户外媒体中难以捉摸的指标。

按终端用户垂直行业:交通运输部门通过乘客体验增强领导增长

零售在2024年保持北美数字标牌市场份额的19.3%,通过忠诚度集成和超本地促销对抗电子商务竞争对手锐化竞争优势。AI引擎将优惠与人口统计热图匹配,而计算机视觉模块验证陈列图合规性和停留时间。

交通运输预测复合年增长率10.8%,通过实时登机口更新、行李传送带提示和货币化等候时间的娱乐循环增强旅程流程。在出租车和共享出行车辆内,平板电脑提供与乘客人口统计和行程长度相关的激增定价优惠。机场用模块化LED条带改造老化的航班信息显示屏,在运营警报和广告支持的生活方式内容之间灵活切换。

地理分析

美国在2024年北美数字标牌市场支出中产生80.7%。强劲的零售网点、主要交通枢纽和企业园区支撑持续需求。最近的关税鼓励本地组装,为美国制造商提供价格杠杆,同时促使外国供应商本地化生产。符合能源标准的硬件和云管理软件正在渗透企业通信工作流程,扩大非广告机会。

加拿大占地区收入的约12.4%。那里的广告商在分析匿名移动信号的情境感知活动中领先,实现了超过传统户外格式的投资回报率提升。国家隐私和能源授权塑造数据使用和硬件规格,ENERGY STAR显示屏比基线型号提高4%的效率。市场整合正在进行中,因为国内运营商退出或合并,电子纸试点表明向可持续室内标牌的推进。

墨西哥占6.9%,是北美数字标牌市场增长最快的部分。城市智慧城市框架在统一信息亭中融合公共信息、紧急警报和广告资金。富士康的索诺拉智慧城市备忘录说明了对公民技术基础设施的外国投资不断增加。小商户中的知识差距持续存在,但硬件价格下降和移动支付绑定继续扩大零售、酒店和娱乐场所的可达到需求。

竞争格局

北美数字标牌市场竞争以多元化电子巨头、云原生软件公司和专业集成商的混合为特色。三星电子、LG显示和夏普NEC共享约43%的收入,利用内部面板、媒体播放器和简化采购的CMS套件。他们的路线图强调透明LED、亚1毫米像素间距和能源优化电源轨。

BrightSign、Poppulo和SignageOS等独立软件供应商通过硬件无关编排、高级分析和自动标记违规品牌或过时消息的AI内容监管进行差异化。电信设备老牌企业将数字标牌模块纳入更广泛的统一通信组合,模糊会议室屏幕和营销显示器之间的界限。

进口LED子组件关税、加利福尼亚和安大略的能源使用上限,以及半导体供应中断正在推动近岸和多源采购策略。硬件利润率压缩,因此供应商捆绑托管服务、预测性维护和数据分析仪表板以保持盈利能力。与云超大规模厂商的合作伙伴关系为寻求弹性容量和全球正常运行时间保证的企业买家缩短上市时间。

北美数字标牌行业领导者

-

夏普NEC显示解决方案有限公司

-

三星电子株式会社

-

LG显示有限公司

-

松下公司

-

索尼公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:Poppulo收购Reach Media Network,为其云平台增加9,000个企业和校园屏幕以及专业创意工具。

- 2025年3月:三星电子推出VXT,一个云原生B2B套件,连接其显示器与实时监控和分析。

- 2025年2月:富士康同意探索索诺拉智慧城市基础设施,将户外信息亭定位为公共服务和商业媒体的枢纽。

- 2025年2月:LG发布Business Cloud,一个针对中小企业的订阅捆绑包,具有简化设置和预制内容模板。

北美数字标牌市场报告范围

数字标牌是一种动态显示技术,展示文字、图像和视频。利用LCD、LED、投影和电子纸等媒介,主要服务于数字广告内容。与静态印刷标牌相比,数字内容更有效地吸引和保持消费者注意力。

在北美,数字标牌市场按类型(硬件(LCD/LED显示屏、OLED显示屏、媒体播放器、投影仪/投影屏幕和其他硬件)、软件和服务)、终端用户垂直行业(零售、交通、酒店、企业、教育、政府和其他终端用户垂直行业)以及按国家(美国和加拿大)分类。市场规模和预测以美元价值表示。

| 硬件 |

| 软件 |

| 服务 |

| LCD/LED显示屏 |

| OLED显示屏 |

| 媒体播放器 |

| 投影仪/投影屏幕 |

| 透明LED显示屏 |

| 其他硬件 |

| 室内 |

| 户外 |

| 32英寸以下 |

| 32-52英寸 |

| 52英寸以上 |

| 店内 |

| 店外/路边 |

| 零售 |

| 交通 |

| 酒店 |

| 企业 |

| 教育 |

| 医疗 |

| 政府 |

| 体育和娱乐场所 |

| 其他终端用户 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按组件 | 硬件 |

| 软件 | |

| 服务 | |

| 按硬件类型 | LCD/LED显示屏 |

| OLED显示屏 | |

| 媒体播放器 | |

| 投影仪/投影屏幕 | |

| 透明LED显示屏 | |

| 其他硬件 | |

| 按位置 | 室内 |

| 户外 | |

| 按显示屏尺寸 | 32英寸以下 |

| 32-52英寸 | |

| 52英寸以上 | |

| 按安装位置 | 店内 |

| 店外/路边 | |

| 按终端用户垂直行业 | 零售 |

| 交通 | |

| 酒店 | |

| 企业 | |

| 教育 | |

| 医疗 | |

| 政府 | |

| 体育和娱乐场所 | |

| 其他终端用户 | |

| 按国家 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告回答的关键问题

北美数字标牌市场的当前价值是多少?

该市场在2025年为107.4亿美元,预计将以7.78%的复合年增长率增长,到2030年达到156.2亿美元。

哪个组件类别增长最快?

软件平台扩张最为迅速,在8.8%复合年增长率的支撑下,企业更倾向于云订阅和AI驱动的内容优化

为什么透明LED显示屏备受关注?

它们提供超过80%的透明度,让零售商和建筑师能够将窗户转变为动态媒体表面,而不会阻挡光线或视野。

程序化DOOH平台如何改善屏幕利用率?

实时竞价根据实时受众和环境数据分配广告时段,与固定排期销售相比,将平均屏幕填充率提高了32%。

主要监管挑战有哪些?

更严格的隐私法限制了面部分析,而ENERGY STAR和州能源规范迫使制造商提高功率效率并管理户外亮度。

该地区哪个国家预计增长最快?

墨西哥以7.9%的复合年增长率领先到2030年,受智慧城市项目和不断扩张的零售网点推动。

页面最后更新于: