非阿片类止痛贴片市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2 十亿美元 |

| 市场规模 (2030) | 2.62 十亿美元 |

| 增长率 (2025 - 2030) | 5.65% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence非阿片类止痛贴片市场分析

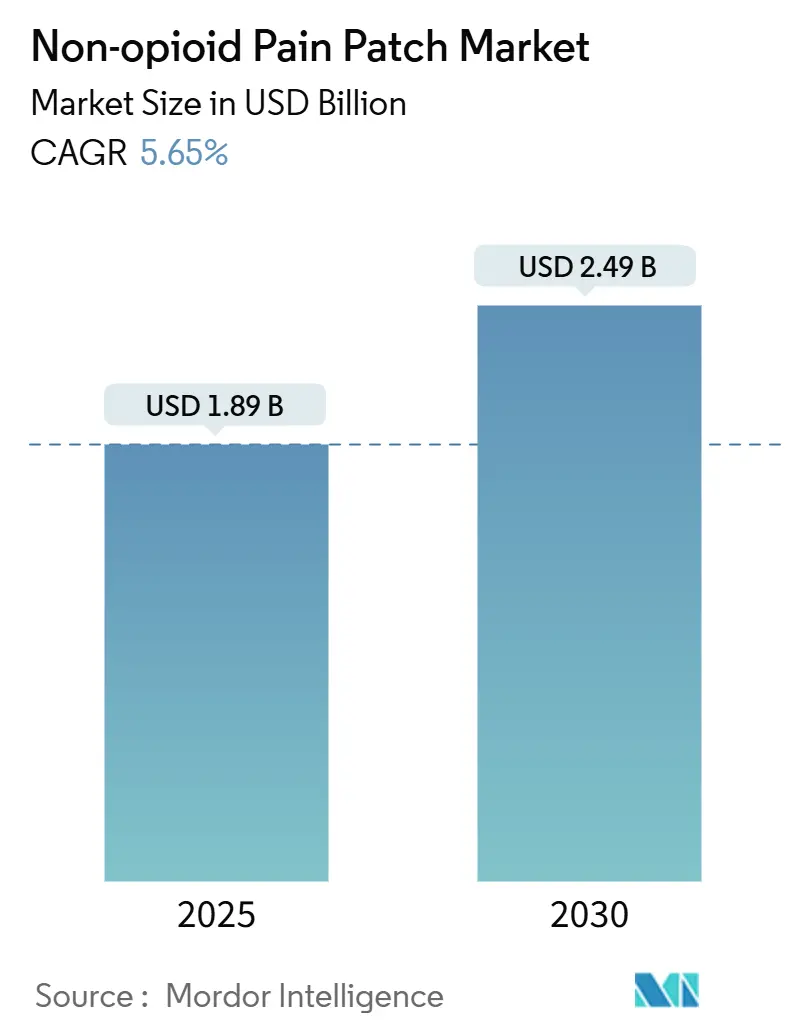

非阿片类止痛贴片市场规模在2025年估计为18.9亿美元,预计到2030年将达到24.9亿美元,在预测期间(2025-2030)的复合年增长率为5.65%。增长根植于全球从阿片类处方的转变、透皮给药的稳步创新以及外用镇痛剂报销范围的扩大。新的微针增强系统正在提高药物输送效率,而大型基质格式为知名品牌保持了成本优势。在线药房正在重塑购买旅程,让制造商与患者建立直接联系并提高定价透明度。整合持续进行:Grünenthal与Apotex的Qutenza许可协议扩大了在加拿大的覆盖范围,[1]资料来源:Grünenthal GmbH,"Apotex获得Qutenza加拿大权利许可," kommunikasjon.ntb.no 而Enokon Medical等小型公司发布了天然成分贴片87%的临床疗效,吸引注重安全的用户。[2]资料来源:Enokon Medical,"天然止痛贴片的兴起," enokonmedical.com

主要报告要点

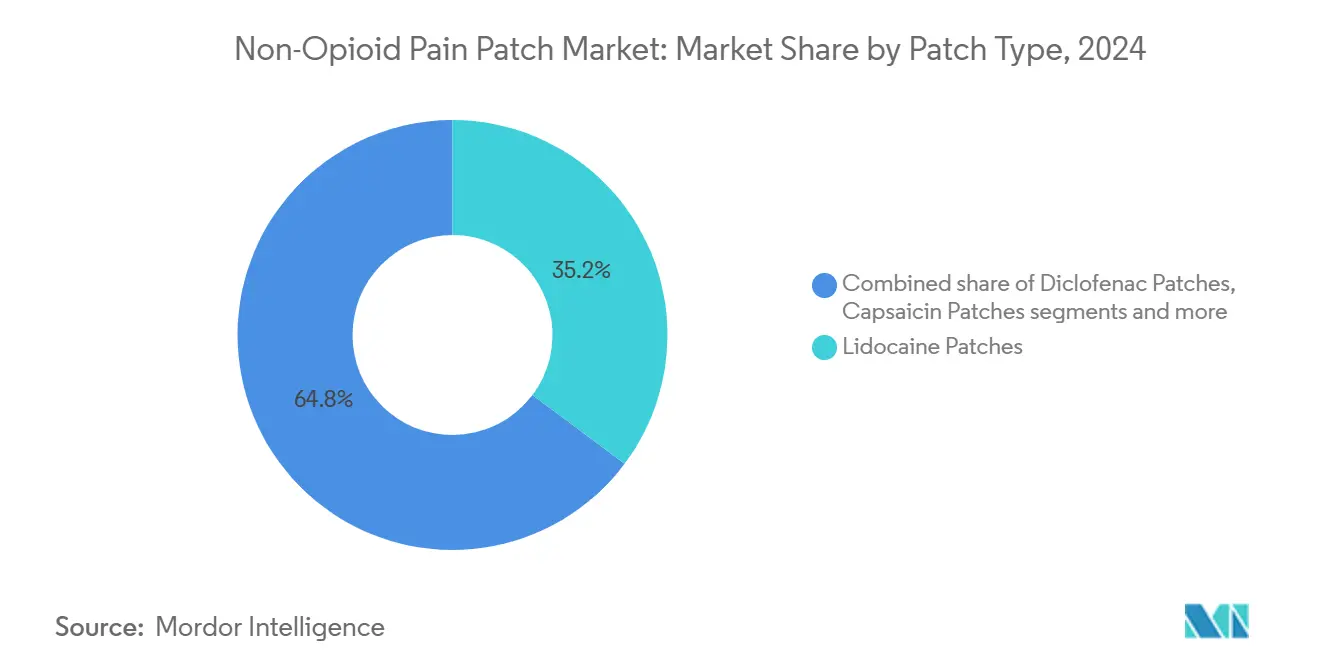

- 按贴片类型,利多卡因贴片在2024年占非阿片类止痛贴片市场份额的35.23%;辣椒素贴片预计以6.97%的复合年增长率增长至2030年。

- 按技术,基质贴片在2024年以48.41%的收入份额领先,而微针增强贴片在2030年前的预计复合年增长率最高,为7.12%。

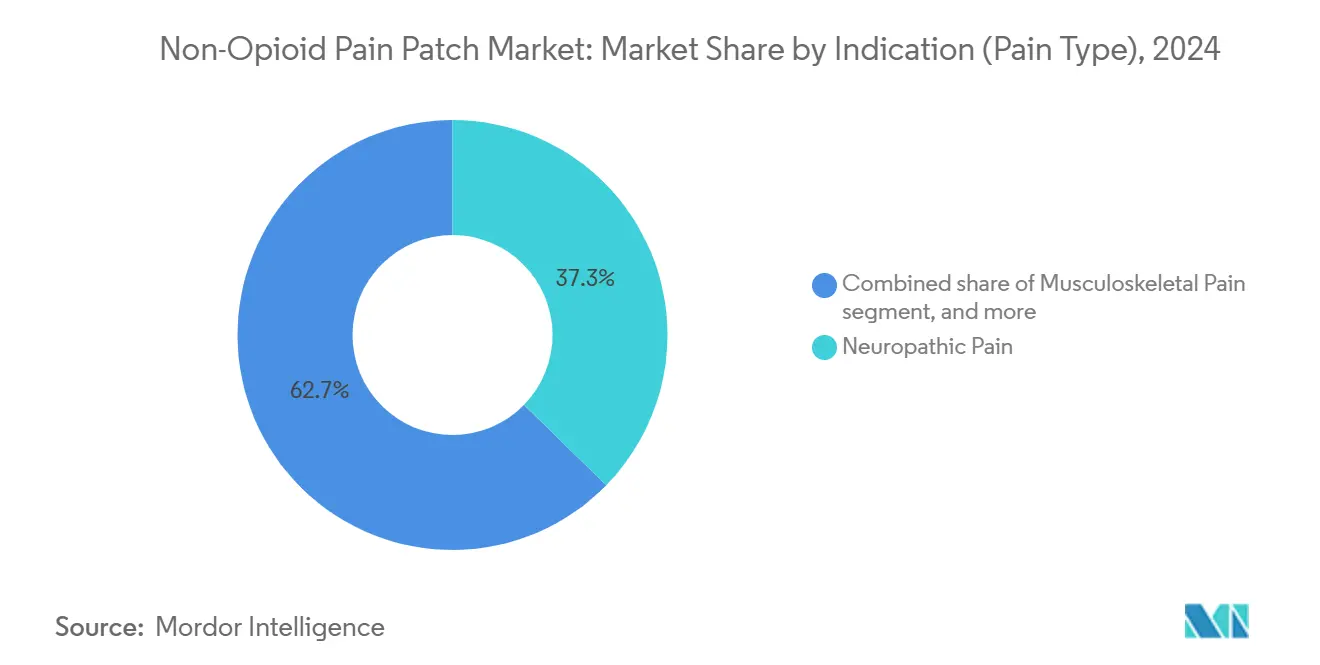

- 按适应症,神经性疼痛在2024年占非阿片类止痛贴片市场规模的37.31%,癌症相关疼痛以6.81%的复合年增长率到2030年快速增长。

- 按分销渠道,零售药房在2024年占非阿片类止痛贴片市场规模的44.87%;在线药房预计以7.32%的复合年增长率增长至2030年。

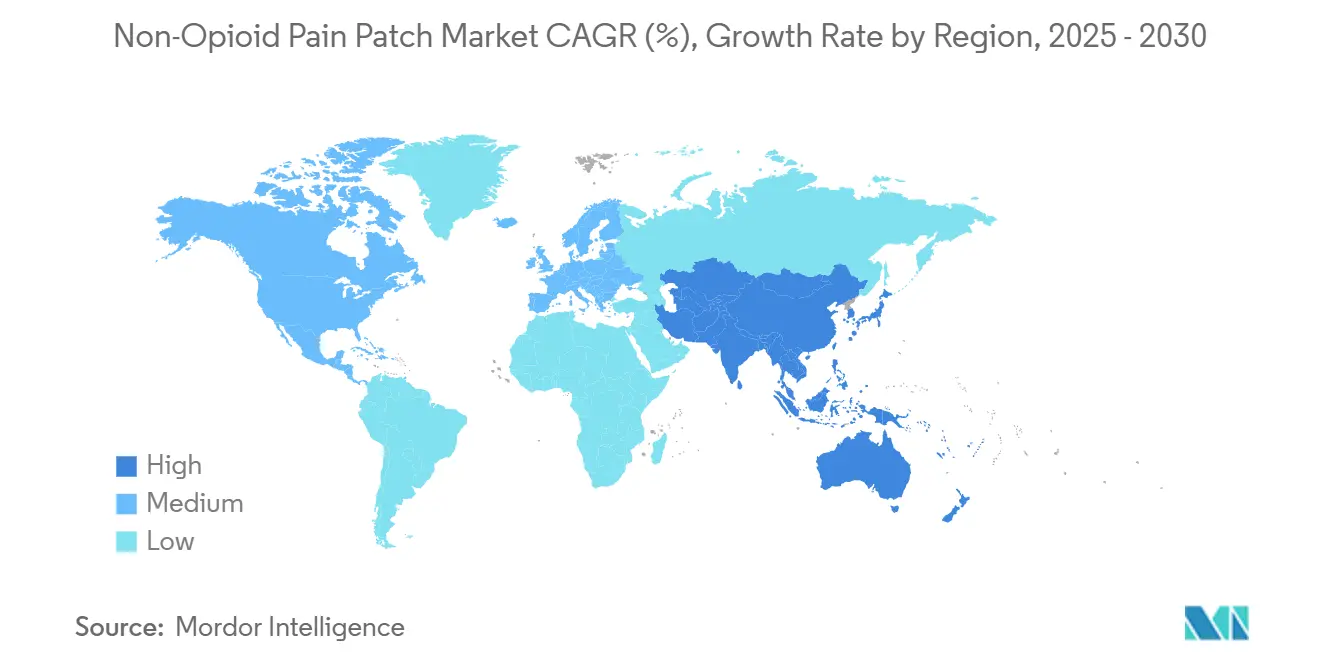

- 按地理区域,北美在2024年占非阿片类止痛贴片市场份额的39.45%,而亚太地区在2025-2030年期间预计以7.87%的复合年增长率上升。

全球非阿片类止痛贴片市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 疼痛相关疾病负担增加 | +1.2% | 全球,北美和欧洲更高 | 长期(≥4年) |

| 透皮给药技术进步 | +1.8% | 北美、欧洲、日本 | 中期(2-4年) |

| 消费者对OTC镇痛剂偏好增长 | +0.8% | 全球,北美和欧洲领先 | 中期(2-4年) |

| 电子商务和直接面向消费者扩张 | +1.0% | 北美、欧洲、亚太城市地区 | 短期(≤2年) |

| 向非阿片类镇痛剂的监管转变 | +1.4% | 北美,向欧洲扩散 | 中期(2-4年) |

| 运动损伤激增 | +0.6% | 全球,北美和欧洲更高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

疼痛相关疾病负担增加

超过15亿人患有慢性疼痛,老龄化社会将神经性疾病推向前台。仅糖尿病预计到2045年将影响7.83亿成年人,扩大糖尿病周围神经病变患者群体。在美国,与未得到管理的疼痛相关的生产力损失每年超过3000亿美元。因此,付款方和临床医生更偏爱局部、低风险的治疗方法,让患者保持活跃并减少对全身药物的依赖。

透皮给药技术进步

第四代贴片现在集成了微针,绕过坚韧的外层皮肤并以受控方式释放镇痛剂。具有多孔涂层的聚合物基微针阵列的载药量比金属设计高三倍,并延长止痛持续时间。这些改进解决了亲水性药物的先前限制并减少了给药频率,提高了患者依从性。

消费者对OTC镇痛剂偏好增长

对阿片类风险和常见NSAID副作用认识的提高,引导购物者转向全身暴露最少的自我护理解决方案。品牌OTC贴片突出药物在胶粘剂中的构建、更长的佩戴时间和皮肤友好成分,以赢得重复购买。这一趋势也鼓励含有薄荷醇或天然提取物的高级配方的溢价定价。

电子商务和直接面向消费者扩张

在线药房的增长速度超过任何其他渠道,让用户在购买前比较价格并阅读同行评价。订阅模式提供补充提醒并捆绑疼痛管理教育。制造商利用数字营销活动瞄准马拉松跑者或术后患者等细分群体,以比店内促销更低的成本加速品牌知名度。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对低成本口服药物的价格敏感性 | -0.9% | 亚太、非洲、拉丁美洲 | 中期(2-4年) |

| 复杂的地区监管障碍 | -0.7% | 全球,欧洲和日本更高 | 短期(≤2年) |

| 替代非阿片类疗法的竞争 | -0.6% | 北美、欧洲 | 中期(2-4年) |

| 与湿度相关的保质期问题 | -0.4% | 东盟、热带地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对低成本口服镇痛剂的价格敏感性

在许多新兴国家,品牌贴片的成本比通用布洛芬片剂高五到十倍。有限的保险覆盖促使患者选择最便宜的即时缓解。印度制药商希望通过在2030年前超过300种产品专利到期时推出通用贴片来弥补这一差距,但近期可负担性障碍仍然存在。

复杂的地区监管障碍

欧洲药品管理局和日本PMDA要求的皮肤敏化研究往往超过FDA要求,延长了开发周期和预算。小型公司难以资助并行提交,减缓了全球推广。微胶囊化和低过敏胶粘剂有助于减少刺激,但仍需要特定地区的测试。

细分分析

按贴片类型:利多卡因占据份额,辣椒素加速增长

利多卡因产品在2024年占非阿片类止痛贴片市场规模的最大份额,为35.23%,得到数十年临床使用和广泛第三方支付的支持。强大的安全性和最小的全身吸收使利多卡因在老年人群中受欢迎,他们最容易受到带状疱疹后神经痛的影响。Grünenthal和Scilex通过提供更薄、高粘合性的系统扩大了接受度,允许运动和淋浴而不脱落。

辣椒素贴片以6.97%的复合年增长率扩张,是贴片类型中增长最快的,因为高浓度配方对糖尿病神经病变和化疗诱发的疼痛产生多月缓解。在2025年的一项研究中,老年患者与标准护理相比,辣椒素取得了统计学上显著的疼痛评分降低。双氯芬酸和酮洛芬在肌肉骨骼损伤管理中发挥细分作用,而Enokon的天然成分贴片为寻求无化学疗法的患者创造了小而明显的前沿。

备注: 购买报告后可获得所有个别细分市场的市场份额

按技术:基质保持领先;微针系统激增

基质结构在2024年占非阿片类止痛贴片市场份额的48.41%。制造商偏爱这种格式,因为它以合理的生产成本支持广泛的API。医院重视12-24小时内提供的稳定血浆水平。

微针增强贴片以7.12%的复合年增长率实现最高增长,利用其能够打开微通道来改善加巴喷丁等亲水分子渗透的能力。2024年的碳主微针原型与早期金属单元相比,输送效率提高了三倍。[3]资料来源:Choi H.J. 等人,"使用微加工碳主模的微针贴片铸造以增强药物输送," Sci Rep, nature.com 贮库系统在长期佩戴慢性治疗中保持相关性,药物在胶粘剂片材中以超薄设计确保美观吸引力。智能pH响应微针阵列代表下一波浪潮,根据局部炎症水平调整剂量。

按适应症(疼痛类型):神经性疼痛领导机遇

神经性疾病在2024年占非阿片类止痛贴片市场规模的37.31%。带状疱疹后神经痛和糖尿病神经病变仍然是最常见的用途,因为它们受益于局部、持续的给药。主要肿瘤中心的新指南现在推荐辣椒素贴片对抗化疗诱发的神经病变,扩大了符合条件的患者群体。

癌症相关疼痛以6.81%的复合年增长率发展,成为增长最快的适应症,受到更长癌症生存期和在不使用阿片类药物的情况下控制神经性疼痛发作需要的推动。肌肉骨骼疼痛由于高运动损伤率保持相当份额,而医院采用外用方案减少阿片类药物天数后,术后疼痛处方增长。

备注: 购买报告后可获得所有个别细分市场的市场份额

按分销渠道:零售领先,在线颠覆

零售药房在2024年占非阿片类止痛贴片市场份额的44.87%,提供即时访问和药师咨询。连锁店运营忠诚度计划,将贴片与热敷袋或外用凝胶捆绑以深化钱包份额。

随着宽带覆盖扩大,在线药房以7.32%的复合年增长率增长。平台展示详细的视频演示、成分列表和用户反馈,提高首次购买者的信心。Pain Relief Technologies专门在线销售其Kailo贴片,提供60天退款保证和降低准入成本的分期付款计划。医院药房继续服务处方专用配方,特别是对于新的神经系统诊断,而全渠道试点将店内取货与家庭送货自动配送联系起来。

地理分析

北美贡献了2024年收入的39.45%,反映了对阿片类成瘾风险的广泛认识和外用镇痛剂的慷慨付款方覆盖。2025年NOPAIN法案资助非阿片类术后选择,推动医院采用辣椒素和利多卡因系统。美国FDA批准新的非阿片类治疗也提升了临床医生信心。

亚太地区以7.87%的最快地区复合年增长率发展至2030年。日本的超老龄社会面临高比率的带状疱疹后神经痛,报销委员会越来越多地报销8%辣椒素贴片用于长期缓解。在中国和印度,增长取决于价格谈判;国内合同制造商准备低价仿制药,一旦全球专利到期可能扩大准入。

欧洲拥有强大的慢性疼痛管理框架的稳固份额,但由于EMA要求额外的皮肤敏化测试,增长较慢。德国、英国和法国激励电子处方,促进数字药房采用。当私人保险公司在一线城市报销品牌贴片时,拉丁美洲和中东显示温和增长。潮湿的东盟气候挑战供应链,因为高湿度缩短保质期,促使铝箔层压小袋和干燥剂衬里。

竞争格局

非阿片类止痛贴片市场显示适度集中。市场的主要参与者包括Grünenthal、Scilex、梯瓦、久光制药和安特。Grünenthal通过与Apotex在加拿大的联合推广,深化其Qutenza辣椒素品牌的渗透,扩大在医院门诊护理中的处方集配置。Scilex凭借ZTlido赢得份额,这是一个利多卡因1.8%系统,在运动和淋浴时保持粘附;回顾性索赔数据显示51.9%的用户在几个月内减少或停止阿片类药物。

创新者追求支持高载量加巴喷丁或利多卡因和薄荷醇组合的微针设计。Kailo等基于设备的进入者采用生物电场而非活性药物,但仍竞争相同的消费者预算。中型公司探索混合模式,将贴片与用于疼痛跟踪和补充提醒的数字伴侣应用程序配对。

白色空间在于能够耐受汗液的先进粘合化学、基于数字疼痛日记的个性化剂量包装,以及将辣椒素与低剂量NSAID混合以攻击多个疼痛通路的组合疗法。随着跨国公司寻求在高增长亚太市场存在而不建设完整基础设施,预计交叉许可和地区分销协议。

非阿片类止痛贴片行业领导者

-

久光制药株式会社

-

梯瓦制药工业有限公司

-

Veridian Healthcare

-

赛诺菲

-

安特国际有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Grünenthal报告收入18亿欧元,Qutenza销售额同比增长25%。

- 2024年10月:Scilex Holding Company开始探索Scilex Pharmaceuticals的分拆或公开上市以释放股东价值。

- 2024年4月:Grünenthal完成了Qutenza在术后神经性疼痛中的III期试验招募;结果预计2025年第四季度。

- 2024年1月:疼痛医学新闻发布了真实世界数据,显示ZTlido用户比5%利多卡因贴片用户更多地减少阿片类消费。

全球非阿片类止痛贴片市场报告范围

根据报告范围,非阿片类止痛贴片主要用于疼痛缓解。这些贴片通过皮肤表面释放其药物内容并阻断疼痛信号的传输。

非阿片类止痛贴片市场按贴片类型、分销渠道和地理区域进行细分。按贴片类型,市场细分为利多卡因贴片、双氯芬酸贴片、辣椒素贴片、酮洛芬贴片和其他贴片类型。按分销渠道,市场细分为医院药房、零售药房和其他分销渠道。按地理区域,市场细分为北美、欧洲、亚太、中东和非洲以及南美。报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(美元)。

| 利多卡因贴片 |

| 双氯芬酸贴片 |

| 辣椒素贴片 |

| 酮洛芬贴片 |

| 其他贴片类型 |

| 基质贴片 |

| 贮库贴片 |

| 药物在胶粘剂贴片 |

| 微针增强贴片 |

| 神经性疼痛 |

| 肌肉骨骼疼痛 |

| 癌症相关疼痛 |

| 其他(头痛、牙科、术后) |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按贴片类型 | 利多卡因贴片 | |

| 双氯芬酸贴片 | ||

| 辣椒素贴片 | ||

| 酮洛芬贴片 | ||

| 其他贴片类型 | ||

| 按技术 | 基质贴片 | |

| 贮库贴片 | ||

| 药物在胶粘剂贴片 | ||

| 微针增强贴片 | ||

| 按适应症(疼痛类型) | 神经性疼痛 | |

| 肌肉骨骼疼痛 | ||

| 癌症相关疼痛 | ||

| 其他(头痛、牙科、术后) | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

未来五年内哪种技术趋势最可能重塑非阿片类止痛贴片市场?

微针增强贴片将通过在皮肤中打开微通道来重新定义输送效率,改善亲水性镇痛剂的渗透,延长佩戴时间并减少给药频率。

为什么辣椒素贴片在治疗神经性疼痛的临床医生中获得动力?

高浓度辣椒素通过单次应用提供多月缓解,为医生提供治疗带状疱疹后神经痛和化疗诱发疼痛等难治性神经病变的非全身选择。

在线药房的兴起如何影响贴片制造商的竞争策略?

数字渠道实现直接面向消费者的参与,允许品牌捆绑教育、订阅补充和绕过传统零售加价的定向促销。

美国的哪项监管发展预计将加速医院采用外用镇痛贴片?

NOPAIN法案要求医疗保险覆盖门诊环境中的非阿片类疼痛替代方案,促使医院将贴片整合到围手术期疼痛协议中。

哪个患者人口统计学群体正在推动对利多卡因贴片的持续需求?

老年人,特别是那些有限制全身NSAID使用的合并症的患者,偏爱利多卡因贴片的良好安全性和最小药物相互作用。

新进入者在这个市场的白色空间机遇在哪里?

结合多种活性成分或将贴片与移动应用程序配对进行个性化剂量的创新组合为差异化提供了未开发的潜力。

页面最后更新于: