钼市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

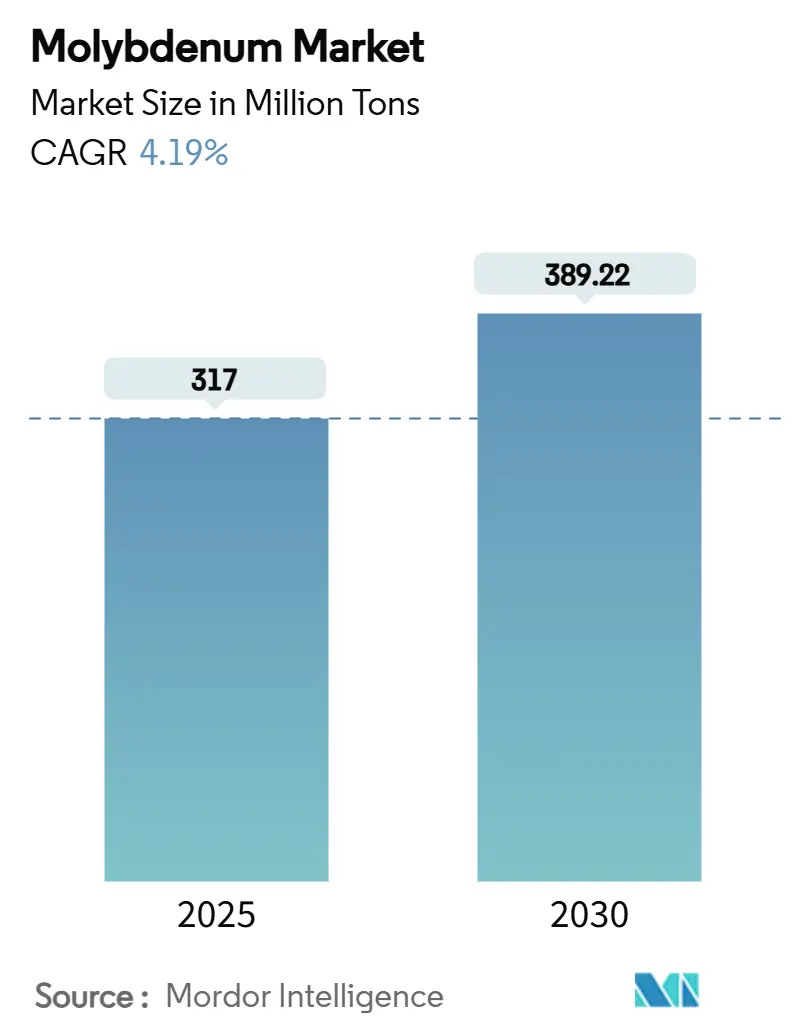

| 市场容量 (2025) | 317 百万吨 |

| 市场容量 (2030) | 389.22 百万吨 |

| 增长率 (2025 - 2030) | 4.19% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence钼市场分析

钼市场规模预计在2025年为3.17亿吨,预计到2030年将达到3.8922亿吨,在预测期间(2025-2030)的复合年增长率为4.19%。炼钢仍然是主要出口,随着高强度低合金(HSLA)钢种在建筑、汽车和能源基础设施中的推广。化工用途因清洁燃料、排放控制和CO₂转化的催化剂需求增长而提升。中国2025年2月关于包括钼在内的关键矿物出口管制通知后,地缘政治风险加剧,这一政策转变可能改变贸易路线和全球价格形成机制。供应紧张风险促使钢铁制造商、石油天然气运营商、可再生能源OEM和电动汽车电力电子供应商重新评估采购策略,扩大回收利用,并投资于抗替代合金设计。

关键报告要点

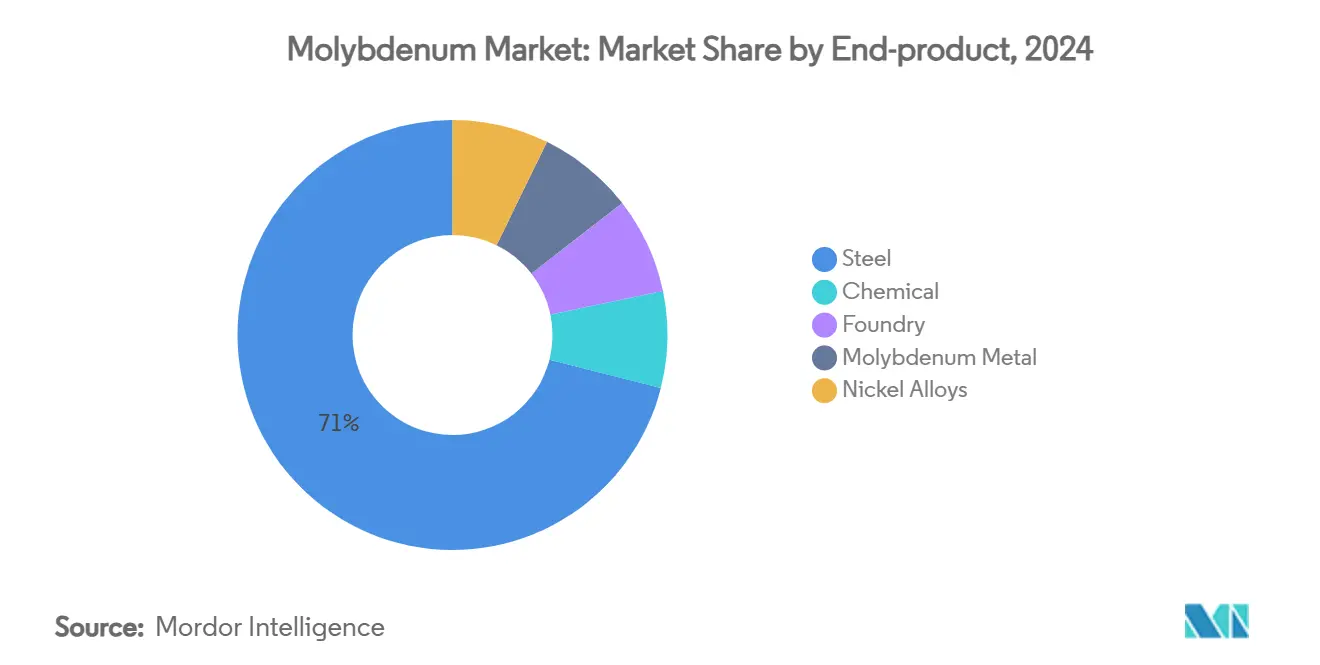

- 按最终产品分,钢铁应用在2024年占据钼市场份额的71.02%;化工预计到2030年将以4.69%的最高复合年增长率增长。

- 按产品形式分,钼铁在2024年以39.19%领先钼市场规模,而金属粉末预计以4.76%的复合年增长率到2030年增长最快。

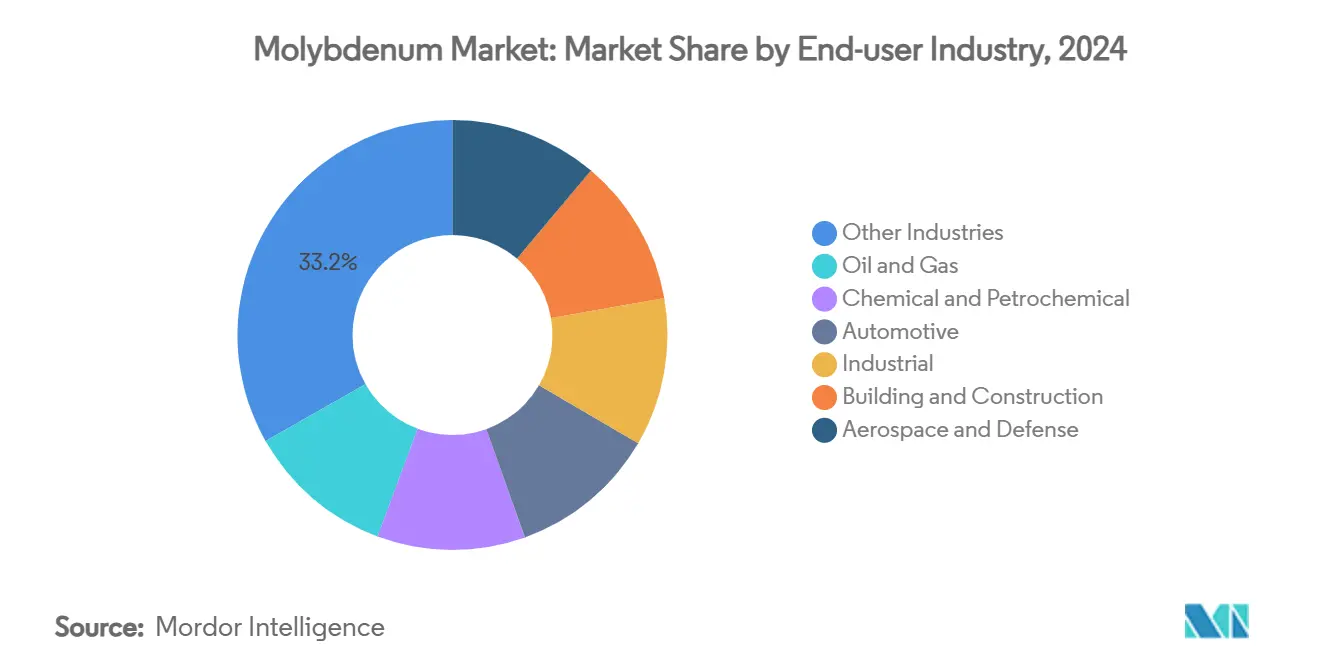

- 按最终用户行业分,"其他行业"(能源、电子、医疗)在2024年占收入的33.19%;航空航天和国防预计到2030年将以4.72%的复合年增长率增长。

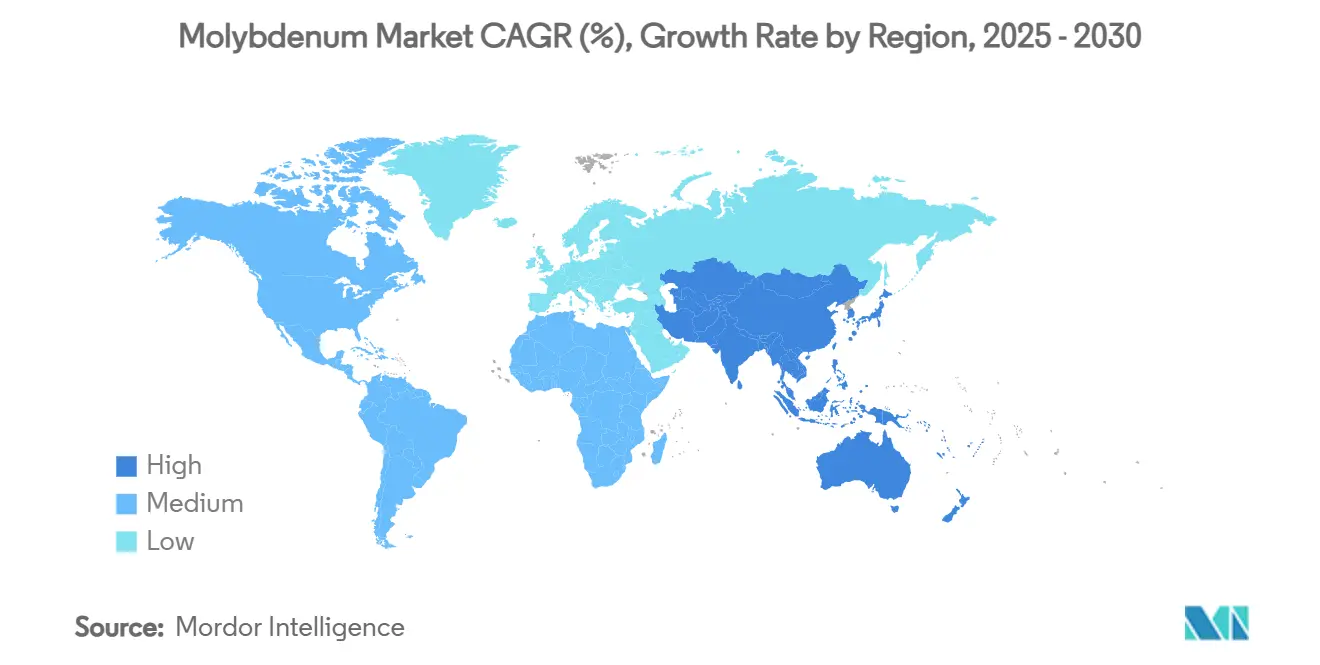

- 按地理位置分,亚太地区在2024年控制了全球产量的54.02%,预计将保持最快扩张地区,到2030年复合年增长率为4.81%。

全球钼市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| HSLA钢使用量增加 | +1.2% | 亚太地区、北美 | 中期(2-4年) |

| 可再生能源合金需求 | +0.8% | 欧洲、北美、中国 | 长期(≥4年) |

| 深水石油天然气勘探 | +0.7% | 墨西哥湾、北海、巴西、西非 | 中期(2-4年) |

| 高温电动汽车电力电子 | +1.0% | 中国、欧洲、北美 | 长期(≥4年) |

| 钼粉末在金属3D打印中的使用 | +0.3% | 北美、欧洲、日本 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

高强度低合金钢需求激增

快速基础设施建设和对更轻但更强车辆的推动使HSLA钢成为钼市场的核心增长杠杆。添加0.5-1%的钼可将屈服强度提高多达20%,增强低温韧性,并降低对硫化物应力腐蚀的敏感性。这些机械性能提升允许在桥梁、隧道和高层超结构中使用更薄的规格和更长的使用寿命。同时,汽车制造商使用HSLA白车身零件来减轻车辆重量并提高燃油经济性或电动汽车续航里程。关于(Ti,Mo)C析出的新研究证实了在酸性环境中抗开裂性的改善,这是管道运营商重视的特性。随着政府将刺激资金投入交通和可再生能源电网,HSLA钢种正在获得钢铁产量中越来越大的份额,放大了对钼的基础需求。

需要钼基合金的可再生能源装置增加

公用事业规模的风电和水电资产使用含钼马氏体钢和超合金来抵御盐雾、循环载荷和空蚀。海上风机塔架和机舱内部必须在25年生命周期内承受湿度和氯化物侵蚀,这项工作由钼合金板材和铸件处理。Mohrbacher 2024年的研究显示,热机械加工的含钼钢即使在长期暴露于海水后仍能保持高强度和断裂韧性。在电力转换器中,钼散热器与硅的热膨胀匹配,作为风电场逆变器中使用的绝缘栅双极晶体管(IGBT)模块的可靠基座。政府清洁能源目标和海上风电拍卖量创纪录对这一驱动因素施加了结构性提升。

加剧的深水石油天然气钻探推动耐腐蚀钼合金

勘探正转向超深储层,设备必须在超过3000米水深和200°C井底温度下运行。含有6-10%钼的镍超合金,如Alloy 625和6Mo不锈钢,在这些酸性条件下抗点蚀和应力腐蚀。复杂浓缩合金显示出对氢脆化的更高耐受性,延长维护间隔并降低停机时间。当运营商用钼增强材料改装海底采油树、脐带管和流线以保护产量并满足更严格的环境标准时,钼市场直接受益。

电动汽车电力电子采用高温钼组件

电动汽车逆变器、DC-DC转换器和车载充电器在越来越高的开关频率下产生大量热量。钼的导热系数为138 W/m·K,与半导体的热膨胀系数匹配,使其成为散热器和基板的理想选择。随着汽车制造商从400V推向800V架构,功率模块工作温度升高,越来越依赖保持平整度和机械完整性的钼载体。这一非铁合金出口使钼市场超越合金钢多样化,并与长期电气化增长保持一致。

约束影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高成本和价格波动 | −0.9% | 全球 | 短期(≤2年) |

| 严格的采矿法规 | −0.6% | 北美、欧洲、智利 | 中期(2-4年) |

| 钨和铌的替代 | -0.3% | 全球 | 中期(≈3-4年) |

| 欠发达的回收基础设施 | -0.5% | 全球,对发展中地区影响更大 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

钼的高成本

价格波动扰乱预算周期,在可行时促进用钨或铌替代,并迫使较小买家支付风险溢价。与中国管制相关的供应紧张加剧了这种影响,使钢铁小型轧钢厂、铸造厂和催化剂生产商的原料发票变得不可预测。

有关采矿的政府法规

对尾矿坝、水权和CO₂排放的加强审查正在延长许可时间表。2024年的一项研究警告称,除非简化官僚程序,否则美国可能缺乏能源转型建设所需的矿物[1]Debra Struhsacker & Sarah Montalbano, "Mission Impossible," americanexperiment.org 。拥有既得许可证或棕地扩张的矿商获得成本优势,而绿地开发商面临更高的资本门槛,抑制钼供应增长。

细分分析

按最终产品:钢铁主导,化工加速

钢铁保持钼市场的最大份额,在2024年占全球消费量的71.02%。高温石油、液化天然气和化工厂要求富含2-4%钼的铁素体和奥氏体不锈钢品种以抗氯化物开裂。酸性气体管线规格通常要求高达1%的钼,允许更薄的壁厚和更低的焊接成本。

化工虽然目前规模较小,但代表增长最快的出口,到2030年复合年增长率为4.69%。基于Co-Mo/Al₂O₃的加氢脱硫(HDS)催化剂从柴油和喷气燃料中去除硫以满足超低硫指令,而MoO₃进入将CO₂和可再生原料转化为合成燃料的催化剂。这一势头使化工在预测窗口后半期从钢铁中蚕食份额,为钼市场提供深度。

备注: 购买报告后可获得所有单个细分的份额

按产品形式:钼铁领先,金属粉末创新

钼铁供应了2024年出货量的39.19%,巩固了其在电弧炉和碱性氧气炉中首选装料的地位。当国家招标未能抵消成本飙升时,中国冶炼厂削减了2024年12月的产量,但来自南美的进口缓解了短缺。

金属粉末预计复合年增长率为4.76%,随着增材制造在航空航天支架、火箭组件和热交换器中获得牵引力,是突破性形式。Molymet的等离子雾化单元生产偏差超过15微米的球形粉末,这是激光粉末床熔融和粘结剂喷射打印机的要求。因此,钼市场正从批量吨位转向在数字制造链中锚定价值的高利润先进形式。

按最终用户行业:多样化需求驱动专业需求

其他最终用途集群、能源发电、电子、半导体和医疗在2024年占全球价值的33.19%,指导许多偏爱小批量和严格公差的高科技应用。可再生能源逆变器和电动汽车传动系统的电力电子依靠钼散热器来缓解热梯度。

航空航天和国防将以4.72%的复合年增长率增长最快,受到舰队更新、高超音速车辆研发和增材制造火箭喷嘴的推动。钼-铼合金承受超过1700°C并保持延展性,在分级燃烧发动机中优于镍超合金。随着西方航天发射提供商本地化供应以降低关键组件风险,钼市场看到上升趋势。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区在2024年占全球产量的54.02%,因为中国、日本、韩国和印度加大了钢铁产量、车辆装配和先进电子制造。该地区4.81%的复合年增长率源于一带一路基础设施、能源管道和造船业。北京2025年2月对钼的出口许可制度使下游买家处于分配观察状态并加速库存积累。

北美正在利用美国的资源禀赋,该国在2024年开采了33000吨[2]U.S. Geological Survey, "Molybdenum," usgs.gov。2025年3月的一项行政命令现在寻求快速处理采矿许可证,可能提升北美自力更生。欧洲虽然供应短缺,但由德国和意大利不锈钢厂以及电动汽车零部件厂驱动的强劲需求保持不变。

欧盟委员会的回收钢配额提议到2030年新车中25%的钢材来自废料,刺激从汽车破碎机中回收钼。中东炼油厂进口钼用于加氢处理催化剂,而非洲铜斑岩项目贡献副产钼,为运往欧洲和亚洲的现货货物提供原料。

竞争格局

钼市场适度分散。战略重点正转向下游半成品。Molymet的等离子雾化器使该公司在医疗和电子粉末方面具有先发优势,该领域预计年增长6%。供应安全合作伙伴关系正在兴起。主要矿商通过与旨在锁定合金原料的可再生能源OEM相关的长期夹层融资来对冲波动。这些策略扩大了进入壁垒并保持了钼市场内的定价权。

钼行业领导者

-

Antofagasta plc

-

中国钼业股份有限公司

-

Codelco

-

Freeport-McMoRan

-

GRUPO MÉXICO

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:液化空气集团通过在韩国开设钼制造工厂来支持下一代半导体,增强了其先进材料领导地位。

- 2024年9月:Molymet投资等离子雾化技术,旨在增强铼和钼粉末的生产。

全球钼市场报告范围

钼是一种银灰色金属,通常作为铜和钨提取的副产品开采。钼在添加到钢和铸铁中时可提高强度、淬透性、可焊性、韧性、高温强度和耐腐蚀性。钼市场按最终产品、最终用户行业和地理位置细分。按最终产品分,市场细分为钢铁、化工、铸造、钼金属、镍合金和其他最终产品。按最终用户行业分,市场细分为石油天然气、化工与石化、汽车、工业用途、建筑、航空航天和国防以及其他最终用户行业。该报告还提供对世界各国生产分析的洞察。该报告还涵盖主要地区12个国家的消费市场规模和预测。对于每个细分,市场规模和预测基于产量(千吨)进行。

| 钢铁 |

| 化工 |

| 铸造 |

| 钼金属 |

| 镍合金 |

| 钼精矿 |

| 焙烧钼(技术氧化物) |

| 钼铁 |

| 钼金属粉末 |

| 钼化学品 |

| 石油天然气 |

| 化工与石化 |

| 汽车 |

| 工业 |

| 建筑 |

| 航空航天和国防 |

| 其他行业(能源发电和储存电子与半导体等) |

| 中国 |

| 美国 |

| 智利 |

| 秘鲁 |

| 墨西哥 |

| 亚美尼亚 |

| 其他生产国 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 世界其他地区 | 南美 |

| 中东和非洲 |

| 按最终产品 | 钢铁 | |

| 化工 | ||

| 铸造 | ||

| 钼金属 | ||

| 镍合金 | ||

| 按产品形式 | 钼精矿 | |

| 焙烧钼(技术氧化物) | ||

| 钼铁 | ||

| 钼金属粉末 | ||

| 钼化学品 | ||

| 按最终用户行业 | 石油天然气 | |

| 化工与石化 | ||

| 汽车 | ||

| 工业 | ||

| 建筑 | ||

| 航空航天和国防 | ||

| 其他行业(能源发电和储存电子与半导体等) | ||

| 按地理位置(生产分析) | 中国 | |

| 美国 | ||

| 智利 | ||

| 秘鲁 | ||

| 墨西哥 | ||

| 亚美尼亚 | ||

| 其他生产国 | ||

| 按地理位置(消费分析) | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 世界其他地区 | 南美 | |

| 中东和非洲 | ||

报告中回答的关键问题

什么驱动钼市场的长期增长?

在HSLA钢、可再生能源合金和电动汽车高温组件中的使用增长支撑需求。

为什么钼在海上风电项目中至关重要?

钼改善点蚀和缝隙腐蚀抗性,延长塔架和紧固件在恶劣海洋环境中的使用寿命。

哪种产品形式占钼市场份额最大?

钼铁占主导地位,因为它能有效集成到大规模炼钢工艺中。

价格波动如何影响钼消费者?

价格波动可能促使合金化水平的暂时降低并鼓励探索替代品,尽管性能要求通常限制转换。

回收在钼行业中发挥什么作用?

回收废催化剂和合金废料可以补充一次供应,降低碳足迹并增强供应安全。

全球钼市场的当前产量是多少,预计到2030年的增长情况如何?

乙醛市场规模在2025年为3.17亿吨,预计到2030年以4.19%的复合年增长率达到3.8922亿吨。

页面最后更新于: