湿性伤口敷料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

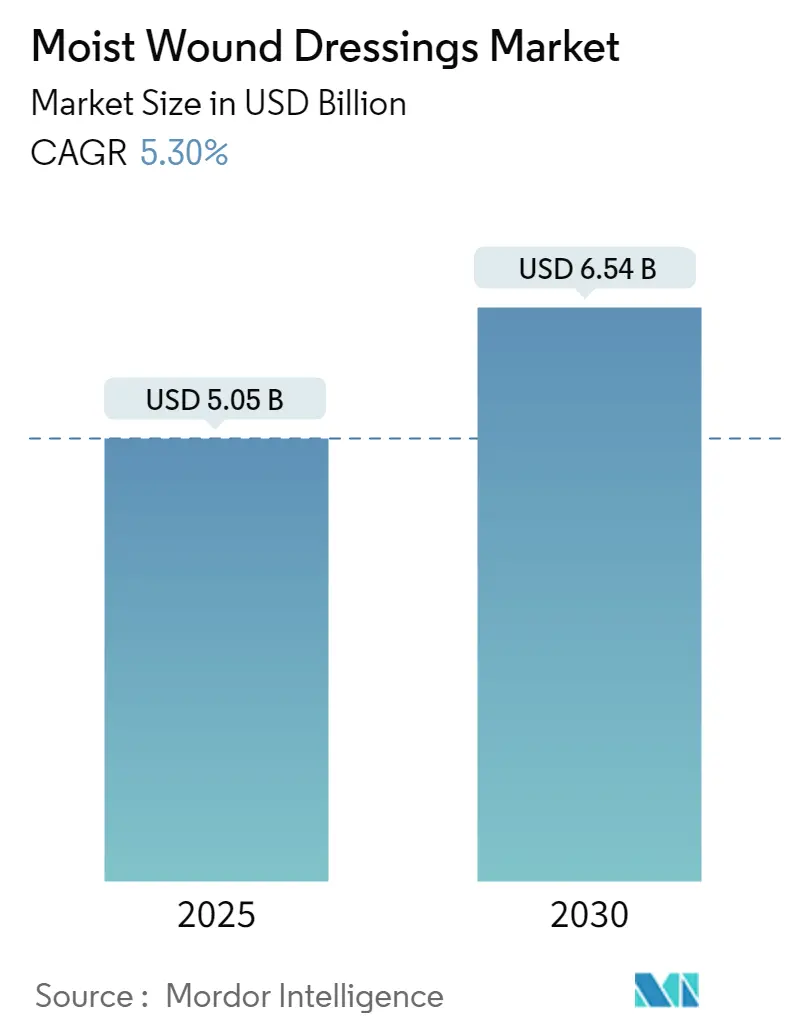

| 市场规模 (2025) | 5.05 十亿美元 |

| 市场规模 (2030) | 6.54 十亿美元 |

| 增长率 (2025 - 2030) | 5.30% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence湿性伤口敷料市场分析

湿性伤口敷料市场在2025年产生了50.5亿美元的收入,以目前5.30%的复合年增长率发展轨迹,预计到2030年将达到65.4亿美元。从干纱布向保湿解决方案的持续迁移支撑着这一增长,因为临床数据证实,受控水合作用能够加速上皮化并限制瘢痕形成。医院和付费方日益认识到,优化的湿度平衡能够减少漫长的住院时间和昂贵的并发症,这一认识因全球与衰老和糖尿病相关的慢性伤口增加而得到放大。随着智能传感器层、pH响应聚合物和抗菌添加剂改变了医疗服务提供者对敷料的期望,将曾经的商品化产品转变为数据支持的治疗手段,竞争强度正在加剧。监管动力进一步支持创新:美国食品药品监督管理局(FDA)在2025年6月将酶促感染感应敷料指定为II类医疗器械,明确了下一代监测技术的路径。与此同时,奖励可证明愈合结果的报销改革正在推动采购决策向基于证据的品牌倾斜,鼓励那些能够将材料科学与可测量临床效益相结合的制造商进行整合。

关键报告要点

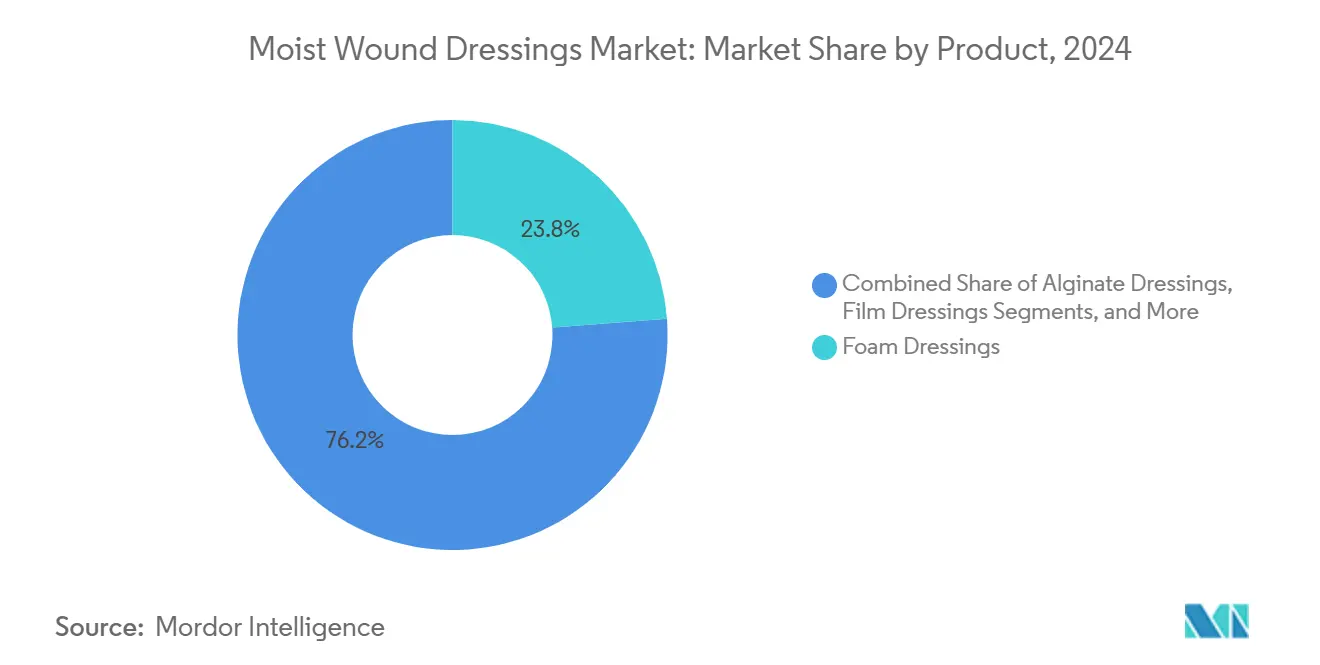

- 按产品类型:泡沫敷料在2024年以23.87%的湿性伤口敷料市场份额领先;水胶体敷料预计到2030年将以6.02%的复合年增长率增长。

- 按应用:手术和外伤创面在2024年占湿性伤口敷料市场规模的36.45%,而糖尿病足溃疡以6.35%的复合年增长率向2030年推进。

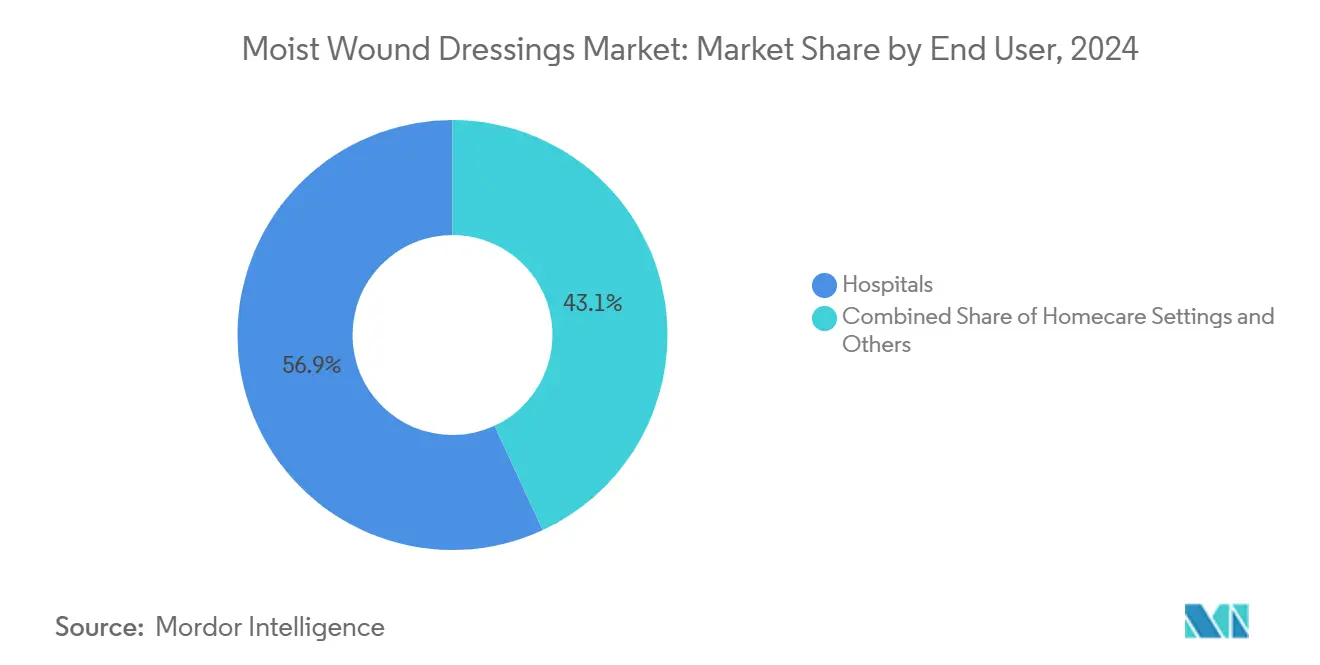

- 按终端用户:医院在2024年持有56.91%的收入份额,然而家庭护理环境记录了到2030年6.57%的最高预测复合年增长率。

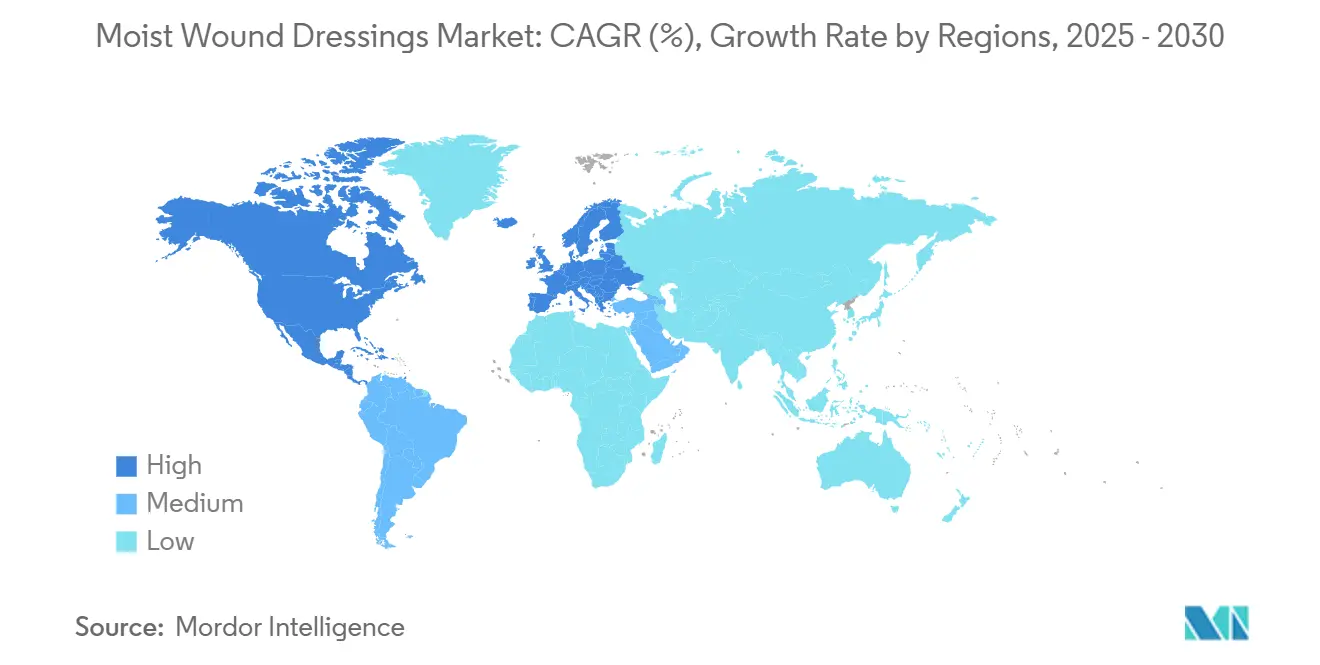

- 按地理区域:北美在2024年占据湿性伤口敷料市场的43.71%;亚太地区预计在2025-2030年间以6.89%的复合年增长率扩张。

全球湿性伤口敷料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 慢性和急性伤口 发生率增加 | +1.1% | 全球, 集中在北美和欧洲 | 长期 (≥4年) |

| 老龄人口增长 和糖尿病患病率上升 | +1.4% | 全球, 亚太地区影响最大 | 长期 (≥4年) |

| 基于家庭的慢性伤口 管理采用加速 | +0.6% | 北美、 欧洲、亚太城市地区 | 中期 (2-4年) |

| 经合组织门诊环境 有利报销改革 | +0.7% | 北美 和欧洲 | 中期 (2-4年) |

| 支持远程监测的 智能传感器敷料兴起 | +0.8% | 北美、 欧洲、亚太城市地区 | 中期 (2-4年) |

| 与气候相关的 烧伤和外伤病例增加 | +0.3% | 全球, 按地区季节性变化 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

慢性和急性伤口发生率增加

大约670万美国人患有慢性伤口,随着外周动脉疾病、肥胖和糖尿病与老龄化的交叉影响,这一人群预计将增长。美国心脏协会在2024年指出,糖尿病足溃疡患者面临>25%的终身风险和截肢后70%的五年死亡率[1]John Doe, "糖尿病足溃疡:终身风险和结果," 美国心脏协会, ahajournals.org。这样的统计数据正在引导提供者早期使用先进的湿性敷料,以缩短愈合周期并控制再入院。欧盟的医院成本建模显示糖尿病足溃疡入院平均费用为4,888欧元(5,308美元)每位患者,88%的费用与延长住院相关。因此,付费方将保湿协议视为不可选的成本规避工具,而非可选附加项。

老龄人口增长和糖尿病患病率上升

亚太地区每年新增超过4500万年龄≥65岁的人口,其中许多人还患有糖尿病、周围神经病变或血管功能不全。《科学报告》发现44.4%的糖尿病患者出现神经病变,21.7%进行了截肢,96.9%报告生活质量差[2]Jane Smith, "具有pH响应水凝胶的智能绷带," 自然, nature.com 。高血糖引发氧化应激和巨噬细胞失衡,减慢自然闭合阶段。先进的湿性敷料通过保持内源性生长因子和优化渗出物管理来解决这些生物学障碍,使其成为许多专科诊所的一线疗法。

经合组织门诊环境有利报销改革

医疗保险和医疗补助服务中心(CMS)在其2025年门诊前瞻性支付系统规则中引入了护理人员培训代码G0541和G0542,让临床医生能够为远程伤口护理指导计费。当满足特定标准时,CMS还将细胞组织基产品的覆盖范围从16周内的四次应用扩展到八次应用[3]医疗保险和医疗补助服务中心, "CY 2025 OPPS最终规则," CMS, cms.gov。私人付费方紧随其后;Organogenesis现在报告在覆盖90%美国人口的1,500个商业计划下获得准入。这种报销广度鼓励临床医生采用具有经证实疗效的优质敷料,加强基于价值的采购。

支持远程监测的智能传感器敷料兴起

加州理工学院的iCares智能绷带持续采样伤口液体,并在可见症状出现前24小时标记感染相关生物标志物,减少不必要的诊所就诊。FDA批准了Microlyte Ag/Lidocaine,这是首个含有利多卡因用于疼痛缓解的抗菌敷料,突出了监管机构对多功能平台的接受。将pH响应水凝胶与蓝牙贴片结合的学术原型在2024年《自然》研究中实现了比纱布快30%的闭合。随着医院系统推动数字化护理模式,将湿度控制与实时分析相结合的制造商在湿性伤口敷料市场中处于差异化地位。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 产品和程序 成本高 | -0.7% | 全球, 特别是新兴市场 | 中期 (2-4年) |

| 新兴经济体 报销有限 | -0.5% | 亚太地区, 拉丁美洲,非洲 | 长期 (≥4年) |

| 不当使用湿性敷料 的感染风险 | -0.3% | 全球, 资源有限环境中更高 | 中期 (2-4年) |

| 银敷料更严格的 生态毒性规则 | -0.2% | 欧洲, 北美,全球扩展 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

产品和程序成本高

在西班牙,慢性伤口护理在三年内在初级护理中消耗了34,991,854欧元(38,057,000美元),仅材料成本就达8,455,787欧元(9,203,000美元),临床医生时间构成其余部分。每周多次敷料更换为付费方和患者增加了费用。类似模式出现在印度,那里糖尿病足溃疡治疗通常自费支付,缩小了先进敷料的使用范围。分层产品系列和较小包装规格旨在弥合价格差距,但有将创新商品化的风险。

新兴经济体报销有限

许多低收入和中等收入国家采用先进伤口护理受到有限的国家保险覆盖、传染病优先处理以及伤口护理专家稀缺的阻碍。尽管亚太地区包含大量糖尿病人群,但只有一小部分公立医院常规储备水胶体或水凝胶。在预测期内,经济增长和捐助方支持的全民健康计划可能释放潜在需求,然而报销差距仍然是湿性伤口敷料市场近期的拖累因素。

细分分析

按产品:泡沫领导地位遇上水胶体创新

泡沫敷料在2024年占湿性伤口敷料市场份额的23.87%,反映了其在术后、压疮和外伤创面中的广泛适用性。其聚氨酯基质平衡了高吸收性与保温性,减少敷料更换并保护创周皮肤。技术升级--如Smith+Nephew的ALLEVYN Ag+ SURGICAL,结合银离子和柔性三层膜--增强了临床吸引力。水胶体格式虽然在今天的收入方面较小,但显示出最快的6.02%复合年增长率。高凝胶形成能力和七天佩戴时间使水胶体成为卧床患者压疮预防的日益首选措施,特别是在家庭护理中。FDA对水胶体制剂的简化510(k)豁免降低了准入门槛,并激发利基厂商在气味控制、透明度和生物降解性方面进行创新。

在2025-2030年期间,藻酸盐和水凝胶类别预计将开拓不同的作用,而不是直接挑战泡沫。藻酸盐的钙-钠离子交换支撑了大量渗出伤口的止血性能,确保其在急诊科仍然不可或缺。水凝胶片因其冷却镇痛效果而备受推崇,在肿瘤相关放射性烧伤和坏死组织清创中占主导地位。薄膜、接触层和复合敷料保持利基地位,但作为智能平台的传感器背衬重新获得关注。这些动态共同强化了寻求在湿性伤口敷料市场中获得持久地位的公司多产品组合的必要性。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:手术主导地位让位于糖尿病扩张

术后和外伤创面产生了2024年36.45%的收入,证明外科医生几乎普遍偏好降低血清肿形成和最小化增生性瘢痕的保湿覆盖物。协议标准化--通常嵌入在增强恢复路径中--支持急性护理医院的可预测订单量。然而,糖尿病足溃疡将看到到2030年最快的6.35%复合年增长率,因为几个G20经济体的人口糖尿病患病率超过10%。多学科足部诊所日益采用氢纤维-泡沫混合物和透氧水胶体来控制截肢发生率,将曾经偶发的采购模式转变为稳定需求。

压疮预防代表另一个相当大的份额,受到医院获得性压疮强制报告和相关报销处罚的推动。静脉性腿部溃疡治疗虽然较小,但从要求使用兼容压缩的湿性敷料加速上皮重新表面化的指南中获得动力。烧伤科和整形外科科室继续探索含铜和壳聚糖的变体,这些变体能将供体部位愈合时间缩短约两天。这些不同的应用途径确保没有单一敷料类型能满足所有临床情况,延续创新周期并加强湿性伤口敷料市场内的竞争广度。

按终端用户:医院基础设施支持家庭护理转型

医院在2024年占据湿性伤口敷料市场的56.91%,这归因于集中采购、专门的伤口护理团队和立即获得先进疗法。住院环境仍然是智能敷料的测试场所,这些敷料与电子健康记录链接并提供关于渗出物pH或蛋白酶活性的数据。然而,医院日益提前出院稳定患者以降低成本,将责任转向社区护士和家庭护理人员。CMS护理人员培训报销,加上远程医疗平台的普及,使非专家能够在家维持复杂的敷料方案。

家庭护理预计录得6.57%的复合年增长率,超过所有其他场所。采用取决于简化的"撕拉密封"格式、集成的更换指示器和视频辅助应用指南。长期护理设施也显示出对减少压疮发生率的保湿预防剂的新兴需求,与监管质量指标保持一致。通常嵌入在零售药房中的门诊伤口诊所为后续清创提供便利,并启用基于订阅的敷料供应程序。总体而言,终端用户多样化分散了购买力,并迫使制造商为湿性伤口敷料市场内不同的护理环境定制包装、教育工具和供应链物流。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美仍然是技术和报销演进的中心。该地区的付费方组合--医疗保险、商业保险公司和退伍军人健康管理局--共同推动临床证实产品的快速扩散。提供者日益部署将泡沫敷料与智能手机连接的pH传感器捆绑的远程监测套件,在炎症激增时实现当日干预。由于《美国-墨西哥-加拿大协定》,跨境供应链具有弹性,尽管制造商正在本地化生产以缓解关税和货运波动。

亚太地区的轨迹反映了流行病学和政策的趋同。中国的《健康中国2030》计划拨款用于慢性疾病预防,将投资导向糖尿病足诊所,在那里氢纤维敷料减少了清创频率。在印度,州级健康保险计划为接受肢体挽救手术的低收入患者报销先进敷料,刺激公共部门招标。日本和韩国市场专注于超老龄人口的压疮预防,促进采用设计用于在MRI扫描期间保持完整的硅胶泡沫预防剂。

欧洲表现出细致入微的增长。北欧卫生系统强调基于家庭的护理,促进具有十二天佩戴协议的抗菌泡沫的高采用率,最大程度减少护士访问。南欧受限的公共预算偏向成本效益研究;英国国家卫生服务局最近的真实世界数据显示,从普通纱布转换到水胶体时,每周敷料更换减少19%,每年节省170万美元。东欧加入共同采购程序带来价格协调,但也加剧了来自亚太供应商的竞争,迫使当地老牌企业通过可持续性认证和可回收包装进行差异化。

竞争格局

湿性伤口敷料市场支持以多元化产品组合和特定地区优势为特征的中等层次集中度概况。Smith+Nephew、Mölnlycke、3M(在分拆公司Solventum下)、ConvaTec和Coloplast共同持有约60%的全球收入,利用专有泡沫、氢纤维和硅胶粘合剂。研发管道强调多功能性;例子包括Mölnlycke的Mepilex Border Flex Plus,集成了柔韧技术以增强贴合性和Safetac硅胶以实现无创伤移除,以及ConvaTec的Aquacel Ag + Extra,结合离子银和Hydrofiber凝胶化。

战略举措经常将收购与技术交叉授粉配对。Coloplast在2024年收购Kerecis将鱼皮异种移植专门知识注入其敷料组合,开启了生物制剂的入口。3M的Solventum分部正在试验嵌入碳纳米管的传感器,将渗出物粘度数据传输给临床医生,旨在2026年获得FDA De Novo批准。与此同时,HARTMANN等区域性厂商通过基于证据的营销加强欧洲存在。

初创企业和学术衍生公司加剧创新压力。总部位于美国的Swift Medical提供计算机视觉平台,量化伤口大小并建议敷料类型,与泡沫制造商合作提供集成护理套餐。新加坡的WoundMaestro开发响应pH变化释放抗菌肽的酶促水凝胶,针对东南亚糖尿病人群。总的来说,这些新进入者促使老牌企业加速数字化整合、可持续性举措和临床验证,在湿性伤口敷料市场中维持动态竞争平衡。

湿性伤口敷料行业领导者

-

Fleming Medical Ltd

-

Smith & Nephew plc

-

Essity AB

-

DermaRite Industries LLC

-

AMERX Health Care Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:TekniPlex Healthcare在威斯康星州麦迪逊开设了一座20万平方英尺的无菌包装工厂,具有为先进伤口护理产品线设计的可回收废料流。

- 2025年1月:Coloplast在全国推出Biatain Silicone Fit,这是一种经批准既可预防压疮又可管理渗出性伤口的预防性泡沫。

- 2023年7月:Coloplast同意收购冰岛生物制剂公司Kerecis,扩大对用于慢性伤口的鱼皮移植技术的获取。

- 2023年6月:赢创子公司JeNaCell推出epicite balance,这是一种分发给欧洲医院和社区中心的生物合成纤维素敷料。

全球湿性伤口敷料市场报告范围

湿性伤口敷料治疗各种伤口以保持湿润环境,并在皮肤被移除、切割和穿孔的地方释放治疗活性成分。这些贴片近年来因其在快速愈合、减少炎症、感染风险和移除时瘢痕形成方面的经证实效率而获得关注。这些贴片由各种材料制成,如泡沫、藻酸盐和水胶体,它们保持湿度并增强愈合。

湿性伤口敷料市场按产品、应用、终端用户和地理区域进行细分。按产品,市场细分为泡沫、藻酸盐、水胶体、水凝胶和其他。按应用,市场细分为烧伤创面、压疮、糖尿病性溃疡、手术创面和其他。按终端用户,市场细分为医院、家庭护理和其他。按地理区域,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美洲。对于每个细分市场,市场规模以价值(美元)提供。

| 泡沫敷料 |

| 藻酸盐敷料 |

| 水胶体敷料 |

| 水凝胶敷料 |

| 薄膜敷料 |

| 胶原敷料 |

| 抗菌/银敷料 |

| 接触层敷料 |

| 其他 |

| 烧伤创面 |

| 压疮 |

| 糖尿病足溃疡 |

| 手术/外伤创面 |

| 静脉性腿部溃疡 |

| 其他应用 |

| 医院 |

| 家庭护理环境 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 泡沫敷料 | |

| 藻酸盐敷料 | ||

| 水胶体敷料 | ||

| 水凝胶敷料 | ||

| 薄膜敷料 | ||

| 胶原敷料 | ||

| 抗菌/银敷料 | ||

| 接触层敷料 | ||

| 其他 | ||

| 按应用 | 烧伤创面 | |

| 压疮 | ||

| 糖尿病足溃疡 | ||

| 手术/外伤创面 | ||

| 静脉性腿部溃疡 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 家庭护理环境 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

湿性伤口敷料市场有多大?

湿性伤口敷料市场规模预计将在2025年达到50.5亿美元,并以5.30%的复合年增长率增长,到2030年达到65.4亿美元。

为什么糖尿病足溃疡是高增长应用?

糖尿病患病率上升和指南驱动的肢体保护重点推动糖尿病足溃疡敷料以6.35%的复合年增长率增长。

湿性伤口敷料市场的关键厂商有哪些?

Fleming Medical Ltd、Smith & Nephew plc、Essity AB、DermaRite Industries LLC和AMERX Health Care Corporation是在湿性伤口敷料市场运营的主要公司。

湿性伤口敷料市场增长最快的地区是哪里?

亚太地区以6.89%的复合年增长率领先区域增长,由不断扩展的医疗基础设施和慢性伤口发病率增加推动。

湿性伤口敷料市场哪个地区份额最大?

2025年,北美在湿性伤口敷料市场中占据最大市场份额。

哪个产品类别领先市场?

泡沫敷料持有领先的23.87%份额,因多功能性和高吸收性而受到青睐。

页面最后更新于: