微晶蜡市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

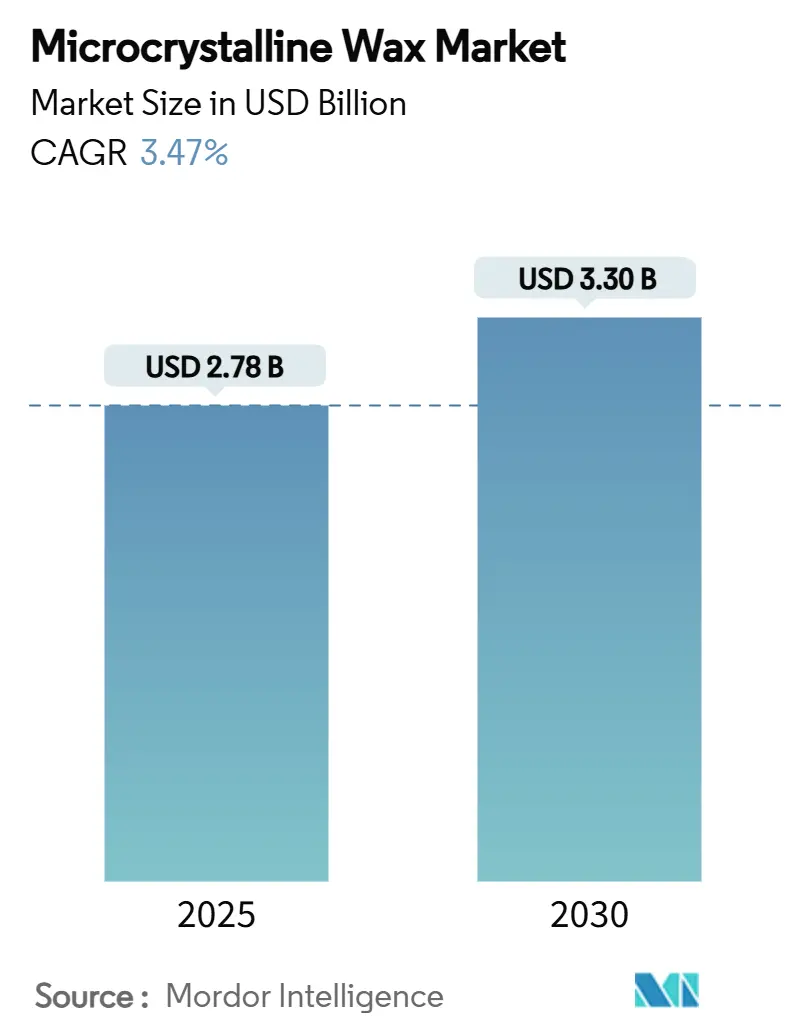

| 市场规模 (2025) | 2.78 十亿美元 |

| 市场规模 (2030) | 3.30 十亿美元 |

| 增长率 (2025 - 2030) | 3.47% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence微晶蜡市场分析

微晶蜡市场规模预计在2025年为27.8亿美元,预计到2030年将达到33.0亿美元,在预测期内(2025-2030年)的复合年增长率为3.47%。化妆品、胶粘剂和制药用途的稳步扩张支撑了这一轨迹,而向生物基原料、炼厂升级和可持续发展驱动创新的转变重新调整了竞争定位。63-91°C的较高熔点、出色的柔韧性和卓越的香味保持能力继续使微晶蜡等级区别于石蜡,使配方师能够满足热带气候下的性能需求。亚太地区通过成本效益的生产、不断增长的国内需求以及中国和印度的大型炼厂项目巩固了其领导地位,确保了可靠的原料供应。与此同时,可持续性指标--如SASOLWAX LC100的35%低排放--现已成为下游用户的关键采购标准,特别是高端美容品牌。

关键报告要点

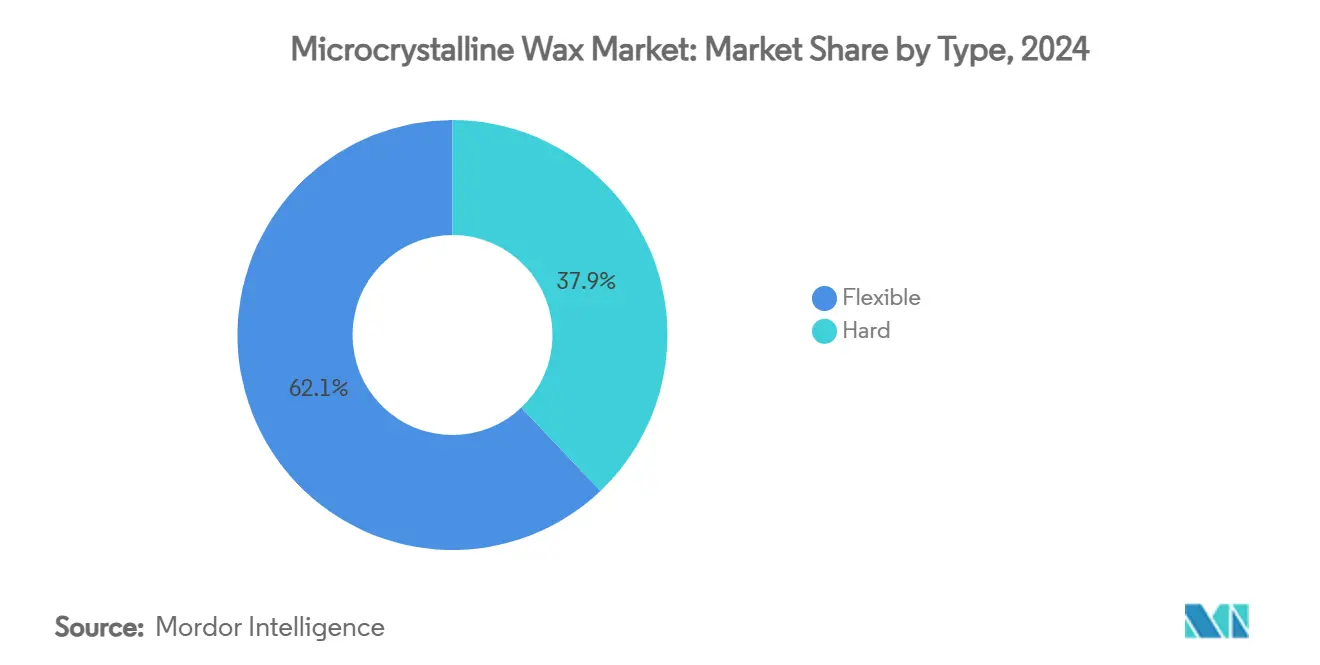

- 按类型分,柔性品种在2024年占微晶蜡市场份额的62.08%,而硬性等级预计到2030年将以4.18%的复合年增长率增长。

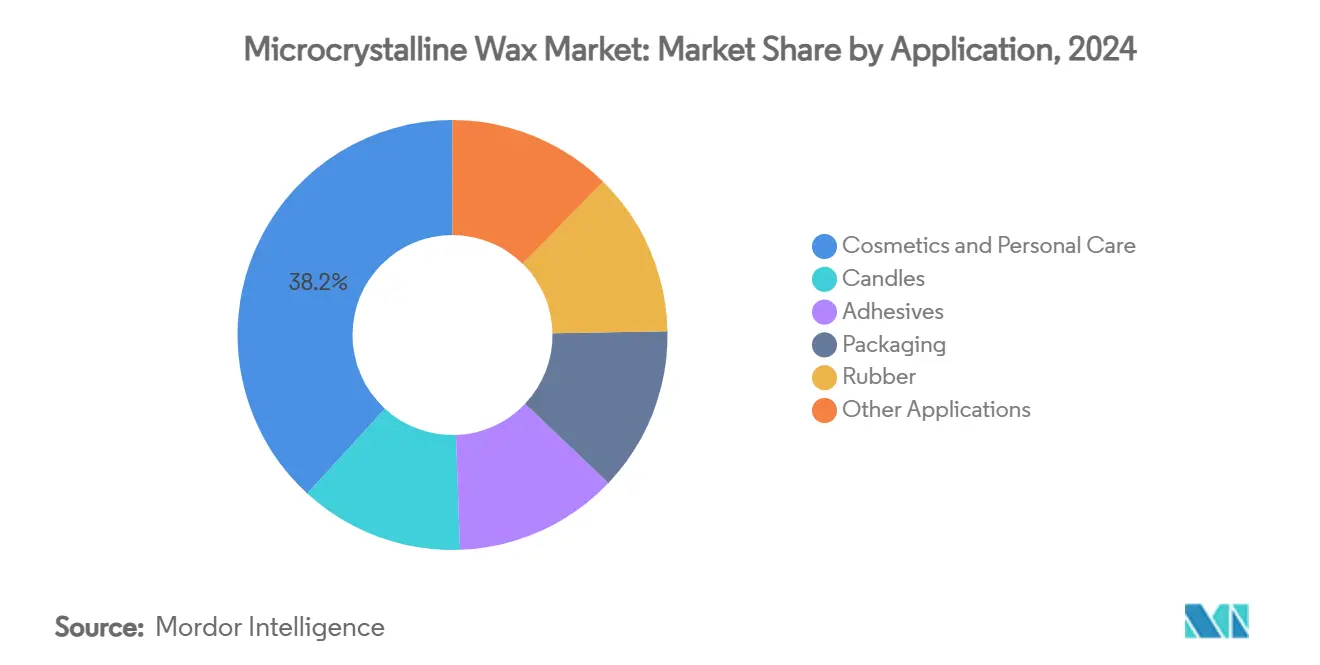

- 按应用分,化妆品和个人护理在2024年占微晶蜡市场规模的38.19%;胶粘剂预计到2030年将以4.09%的最快复合年增长率增长。

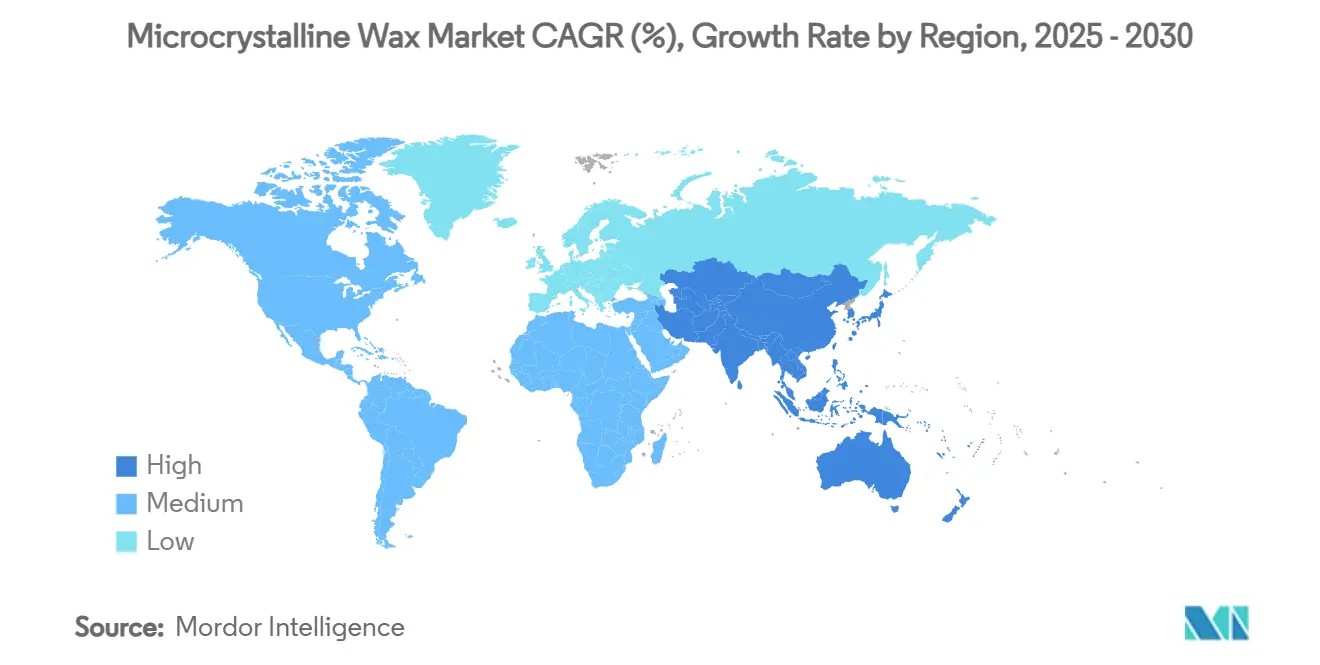

- 按地理位置分,亚太地区在2024年占收入份额的47.22%,预计到2030年将以3.91%的复合年增长率扩张。

全球微晶蜡市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 化妆品和个人护理制造基地的扩张 | +0.8% | 亚太地区核心,向北美和欧盟扩散 | 中期(2-4年) |

| 制药和医疗应用需求增长 | +0.6% | 全球,集中在北美和欧盟 | 长期(≥ 4年) |

| 热熔胶粘剂中以微晶蜡替代石蜡 | +0.7% | 全球,北美率先采用 | 短期(≤ 2年) |

| 炼厂向生物基原料升级的转变 | +0.5% | 欧盟和北美监管驱动,亚太地区跟随 | 长期(≥ 4年) |

| 可持续包装低温食品接触涂料的增长 | +0.4% | 全球,欧盟主导监管合规 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

化妆品和个人护理制造基地的扩张

亚太地区合同制造商扩大口红、润唇膏和高端护肤品生产规模,微晶蜡增强质地,防止出汗,并在热带温度下稳定乳液[1]Veda Oils, "Functions of Microcrystalline Wax in Cosmetics," vedaoils.com。中国和印度的大型原始设备制造商中心利用较低的劳动力成本和强大的供应链,提高了与植物油无缝融合的柔性等级的批量消费。FDA和欧盟的批准简化了跨境运输,使品牌能够在少数大型设施中整合产出而不影响合规性。印度尼西亚、越南和菲律宾中产阶级支出的增长维持了唇彩推出的两位数增长,进一步巩固了区域需求。追求"清洁美容"理念的品牌试验植物蜡混合物,但仍依赖微晶蜡组分来维持效果质量和产品稳定性。因此,即使可持续性压力加剧,微晶蜡市场仍继续确保销量。

制药和医疗应用需求增长

药物配方师采用微晶蜡构建缓释基质,确保在8-12小时窗口内剂量均匀性。其化学惰性允许与活性成分直接压制,避免额外的阻隔涂层并缩短开发时间。在美国、德国和日本等老龄化市场慢性病患病率的提高,提升了对长效疼痛管理和内分泌学治疗的需求,两者都利用基于蜡的颗粒技术。ICH Q12下的全球监管协调促进了跨区域申报,降低了基于蜡的制剂的边际成本。因此,合同开发制造组织(CDMO)锁定长期供应合同以确保一致的等级规格,加强了对高纯度硬蜡组分的稳定需求。

热熔胶粘剂中以微晶蜡替代石蜡

包装转换器需要能在电子商务物流中承受更大温度波动的胶粘剂,微晶蜡提高粘合强度同时抑制困扰石蜡系统的脆性。汽车线束制造商也更偏爱65-105°C的较高软化点,以防止在发动机舱热循环中接头失效。可持续发展团队推动SASOLWAX LC100的采用,该产品与传统等级相比,在提供相同粘度指数的同时,摇篮到大门的排放量降低35%。北美的早期采用者报告由于改善的铺展性,胶粘剂消耗减少8-12%,抵消了略高的原材料成本。竞争优势和范围3压力共同加速了传统石蜡混合物的替代,扩大了微晶蜡市场的可寻址基础。

炼厂向生物基原料升级的转变

欧洲和美国炼厂改造费歇尔-托普希装置以处理生物质衍生的合成气,生产匹配ASTM熔点带的低碳合成微晶蜡。基于Fe的χ-Fe5C2催化剂显示出15%更高的CO转化率和更低的CH4选择性,在减少CO2产出的同时提高产量。尽管生物质物流使运营成本提高12-15%,但政策激励和品牌溢价抵消了早期经济性。下游买家重视可追溯的范围3节约,为石油同类产品创造了新兴的碳定价优势。通过DSC和GC-MS持续产品质量监控解决了变异性担忧,并加速了到2030年的更广泛商业化。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 影响原料供应的原油供应波动 | -0.9% | 全球,在进口依赖地区影响更高 | 短期(≤ 2年) |

| 高端化妆品中矿物基成分的监管阻力 | -0.6% | 欧盟和北美监管驱动,全球扩散 | 中期(2-4年) |

| 蜡残留物海洋排放的严格监管 | -0.3% | 全球海运航线,需要IMO合规 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

影响原料供应的原油供应波动

地缘政治紧张局势和欧佩克产量削减周期性地收紧减压渣油供应,导致炼厂优先考虑利润率更高的燃料而非特种蜡流。现货价格飙升使微晶蜡原料成本上升多达22%,压缩了缺乏长期承购合同的独立复合商的利润率。西欧和东非等进口依赖经济体面临最严重的冲击,因为运费溢价放大了波动性。拥有自营原油贸易部门的一体化大公司通过对冲缓解影响,但较小的参与者面临断货风险,这会侵蚀客户信任。在中期内,多元化进入合成和生物质衍生蜡提供了部分缓解,但规模化仍然是资本密集和耗时的。

高端化妆品中矿物基成分的监管阻力

欧盟对矿物油芳烃(MOAH)不断演变的立场迫使高端品牌宣布无矿物油定位或采用严格的净化控制。类似情绪通过北美清洁美容零售商传播,为高端线路中的微晶蜡增加配方障碍,即使精制等级符合安全阈值。营销叙述往往超前于科学共识,迫使供应商生产低气味、食品级变体,增加了加工成本。虽然大众市场标签继续依赖该成分,但奢侈品细分市场的价值增长可能转向植物基替代品,在预测窗口内削减微晶蜡市场的上升空间。

细分分析

按类型:硬性品种获得创新溢价

硬性等级在2025年开局势头更强,预计到2030年以4.18%的复合年增长率攀升,而柔性等级在2024年保持62.08%的收入主导地位。65°C的1型层压蜡保护相纸,81°C的2型涂料蜡加固食品接触板材,90°C的3型硬化蜡保护变压器绕组[2]Alpha Wax, "Industrial Grade Classifications," alphawax.com。这些细晶体结构赋予优异的介电强度并抗持续热下的塌陷,这些属性越来越受到电动汽车电容器制造商的重视。

依赖差示扫描量热法、针入度和环球软化点测试的实验室协议确保批次均匀性,满足ISO 22007精度基准。正在进行的研发探索纳米二氧化硅掺杂,在不牺牲粘度的情况下将模量提升18%,为EMI屏蔽涂料开启新的利基市场。与此同时,柔性等级在口红、润唇膏和板材层压量方面占主导地位,其中柔韧性和油结合能力至关重要。亚太地区合同灌装厂的快速扩张支撑了柔性组分的持续产量,即使硬等级创新提升价值获取,也巩固了基线需求。

按应用:胶粘剂展现最快上升空间

微晶蜡市场规模在胶粘剂应用方面预计在2025-2030年间以4.09%的复合年增长率扩张,这是由于在瓦楞包装、木工和电子组装中从石蜡向高性能混合物的迁移。当以10-20重量%包含在热熔配方中时,微晶蜡改善粘性保持,扩大使用温度范围并降低冷裂风险。因此制造商宣传能承受从-20°C到50°C仓储极端温度而不变形纸箱的更持久粘合。

化妆品和个人护理仍然是最大的消费口袋,基于口红、睫毛膏和润唇膏推出的实力,在2024年代表38.19%的微晶蜡市场份额。蜡烛制造商偏爱该蜡的香味锁定能力和清洁燃烧特性,而制药配方师珍视其GRAS状态用于缓释颗粒。橡胶复合商将该成分用作表面泛霜抗臭氧剂,板材层压商利用其在冷藏食品纸箱中的水屏障功能。食品接触涂料随着供应商用通过EU法规(EU)2023/2006迁移限制的蜡基乳液替代PFAS屏障而获得动力。总体而言,多样化的终端用途需求缓解了周期性并缓和了微晶蜡市场的定价波动。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年占收入的47.22%,预计到2030年将以3.91%的复合年增长率扩张,这得益于炼厂投资和消费品制造的双重引擎。印度计划到2030年增加80万桶/日的炼制产能,扩大本地蜡生产商的原料获取。中国的垂直一体化石化综合体,加上生活方式驱动的化妆品吸收,确保了成本领导地位。日本和韩国专注于电子产品用高纯度硬等级,利用严格的过程控制和先进的QC基础设施。东盟国家因关税优势和接近原材料供应而吸引合同制造,加强了区域自给自足。

北美通过专业配方师和以研发为导向的炼厂保持技术领导地位。FDA对食品接触用途的许可和制药等级的USP列表提供了可预测的监管路径,支持稳定的下游消费。美国在国家实验室内开发下一代生物基蜡混合物,而墨西哥不断扩张的汽车组装和包装集群刺激胶粘剂和涂料需求。加拿大当局确认精制微晶蜡组分的可忽略人体健康风险,支持公众接受。

欧洲在严格的可持续性规则与专业创新之间取得平衡。品牌面临MOAH和MOSH纯度要求,促使供应商安装在线GC-FID监测并采用双氢化路线。德国倡导将废物生物质气化为费歇尔-托普希蜡中间体的循环碳项目,而荷兰试点海洋生物基原料。东欧炼厂改造加氢裂化器以从区域原油流中获取价值,提高当地供应。在其他地方,巴西蓬勃发展的个人护理出口和沙特阿拉伯的特化学投资框架分别暗示了南美和中东及非洲的增量增长口袋。

竞争格局

微晶蜡市场适度集中:前五大生产商--埃克森美孚、沙索、Koster Keunen、中石化和Paramelt--合计持有刚超过60%的全球收入,利用自营原油获取、专有炼制回路和全球分销。一体化大公司结合减压渣油升级、加氢精制和费歇尔-托普希路线,确保柔性和硬性组分的等级一致性。专业参与者通过定制混合物、小批量包装和与客户研发周期一致的技术服务进行差异化。

创新集中在降低碳强度和扩大性能包络。沙索的LC100系列在维持熔点目标的同时将摇篮到大门的CO2削减35%,为追求净零承诺的品牌提供高端解决方案。壳牌在马来西亚2024年商业推出GTL衍生微晶蜡等级证明了基于天然气路径的规模化可行性,提供对制药用户有吸引力的无硫特性。埃克森美孚将新加坡产量扩大2万桶/日,加强亚太地区供应弹性并使下游配方师能够缩短交货时间。

竞争强度仍然适度,因为炼厂安装成本超过5亿美元,API认证制度提高了技术壁垒。尽管如此,利用植物蜡化学--小烛树蜡、巴西棕榈蜡和氢化蓖麻蜡的利基进入者在高端天然化妆品中竞争。与学术界的材料科学合作寻求纳米填料加固和相变功能,这可能开启新的收入流但需要大量验证。在接下来的五年中,对脱碳、过程强化和专业应用的持续投资将塑造微晶蜡市场的战略差异化。

微晶蜡行业领导者

-

沙索有限公司

-

埃克森美孚公司

-

中石化集团

-

Paramelt BV

-

Koster Keunen

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年7月:壳牌在其民都鲁工厂推出了世界首个商用GTL衍生合成微晶蜡系列。该系列包括三种产品:MMP、MMP Plus和HMP,扩大了微晶蜡用户的供应选择。

- 2024年5月:King Honor International升级了其微晶蜡产品,提供增强的柔韧性和粘合强度,特别是对于热熔胶粘剂应用,这支持了对微晶蜡的需求。

全球微晶蜡市场报告范围

微晶蜡是石油炼制工业下游部门生产的一种石油蜡。它由结晶的饱和烃组成。微晶蜡主要来源于石油炼厂的脱蜡过程,主要用于化妆品和个人护理行业。

微晶蜡市场按类型、应用和地理位置进行细分。按类型,市场细分为柔性和硬性。按应用,市场细分为化妆品和个人护理、蜡烛、胶粘剂、包装、橡胶和其他应用。该报告还涵盖主要地区15个国家的微晶蜡市场规模和预测。对于每个细分,市场规模和预测都是基于价值(百万美元)进行的。

| 柔性 |

| 硬性 |

| 化妆品和个人护理 |

| 蜡烛 |

| 胶粘剂 |

| 包装 |

| 橡胶 |

| 其他应用 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东及非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东及非洲其他国家 |

| 按类型 | 柔性 | |

| 硬性 | ||

| 按应用 | 化妆品和个人护理 | |

| 蜡烛 | ||

| 胶粘剂 | ||

| 包装 | ||

| 橡胶 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东及非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东及非洲其他国家 | ||

报告中回答的关键问题

微晶蜡市场的当前价值是多少?

微晶蜡市场规模在2025年价值27.8亿美元,预计到2030年将达到33.0亿美元。

哪个地区引领微晶蜡市场?

亚太地区占全球收入的47.22%,也是增长最快的地区,到2030年复合年增长率为3.91%。

为什么胶粘剂是增长最快的应用?

胶粘剂配方师正在用微晶蜡替代石蜡以获得更高的粘合强度和更宽的使用温度窗口,推动该细分市场4.09%的复合年增长率。

可持续性趋势如何影响产品开发?

炼厂正在推出低碳和生物基蜡变体,如SASOLWAX LC100和壳牌的GTL等级,以满足范围3减排目标而不牺牲性能。

市场面临哪些挑战?

原料价格波动和对高端化妆品中矿物基成分日益增长的监管审查可能抑制增长,尽管技术创新正在缓解一些风险。

页面最后更新于: