医疗激光市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

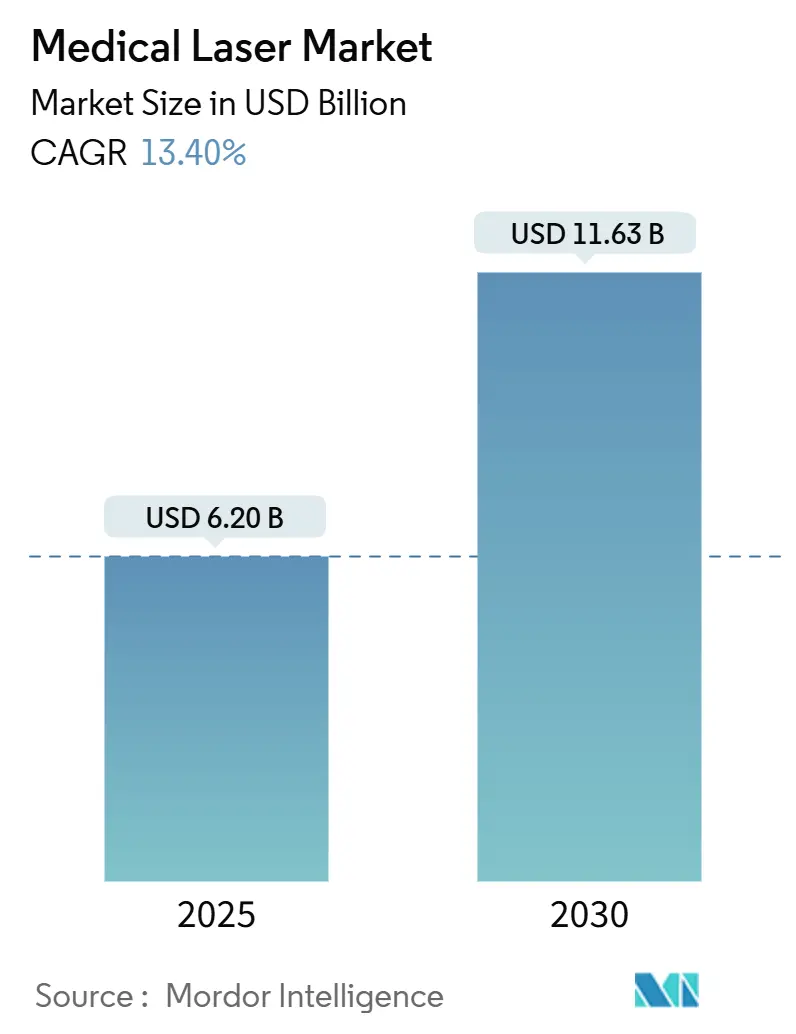

| 市场规模 (2025) | 6.20 十亿美元 |

| 市场规模 (2030) | 11.63 十亿美元 |

| 增长率 (2025 - 2030) | 13.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医疗激光市场分析

医疗激光市场在2025年价值62亿美元,预计到2030年将达到116.3亿美元,以13.40%的复合年增长率增长。这一增长基于推动眼科和美容手术量增长的人口老龄化、固态和二极管平台的效率提升,以及支付方对依赖激光干预的门诊护理的偏好。专科诊所的稳定增长、二极管效率的技术升级以及光生物调节等新适应症的监管批准,尽管存在与稀土出口限制相关的供应链风险,仍保持强劲需求。竞争强度适中但不断上升,因为行业领导者收购利基企业以确保飞秒、光生物调节和AI驱动的能力。网络系统中的网络安全漏洞和资本成本压力仍然是挑战,但手术向门诊手术中心的迁移维持了医疗激光市场的积极前景。

关键报告要点

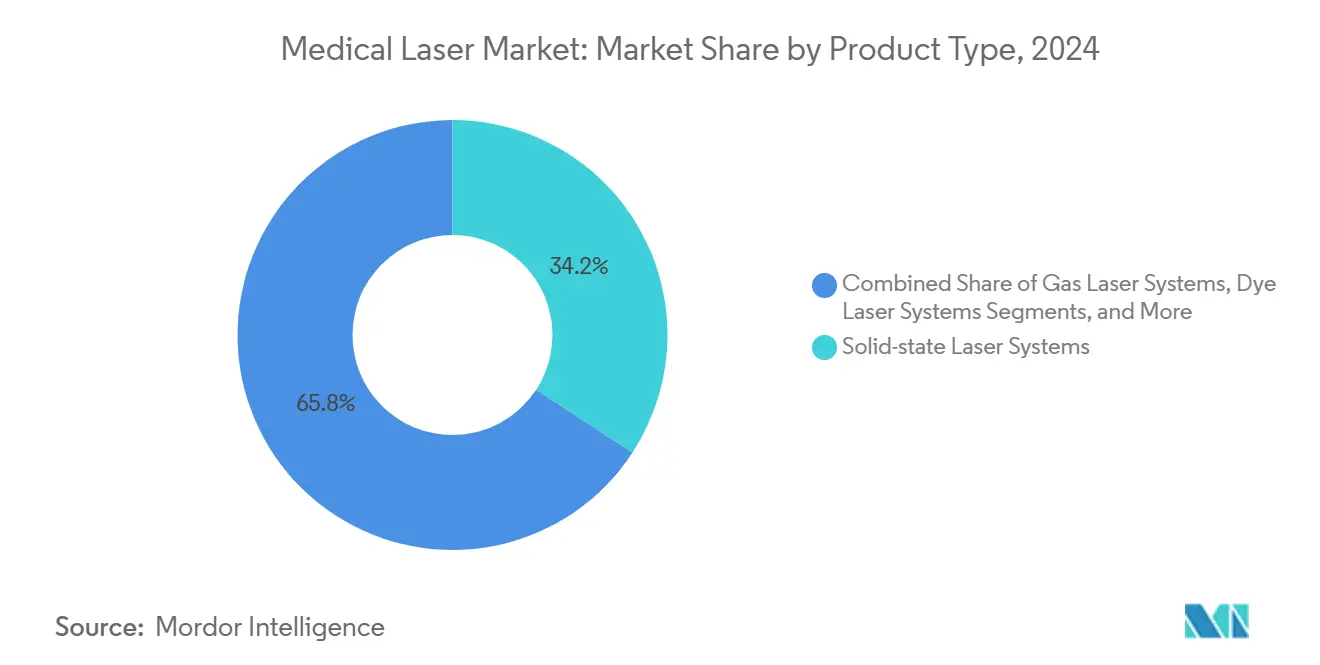

- 按产品类型,固态激光系统在2024年以34.25%的收入份额领先,而二极管半导体系统预计到2030年将以14.54%的复合年增长率扩张。

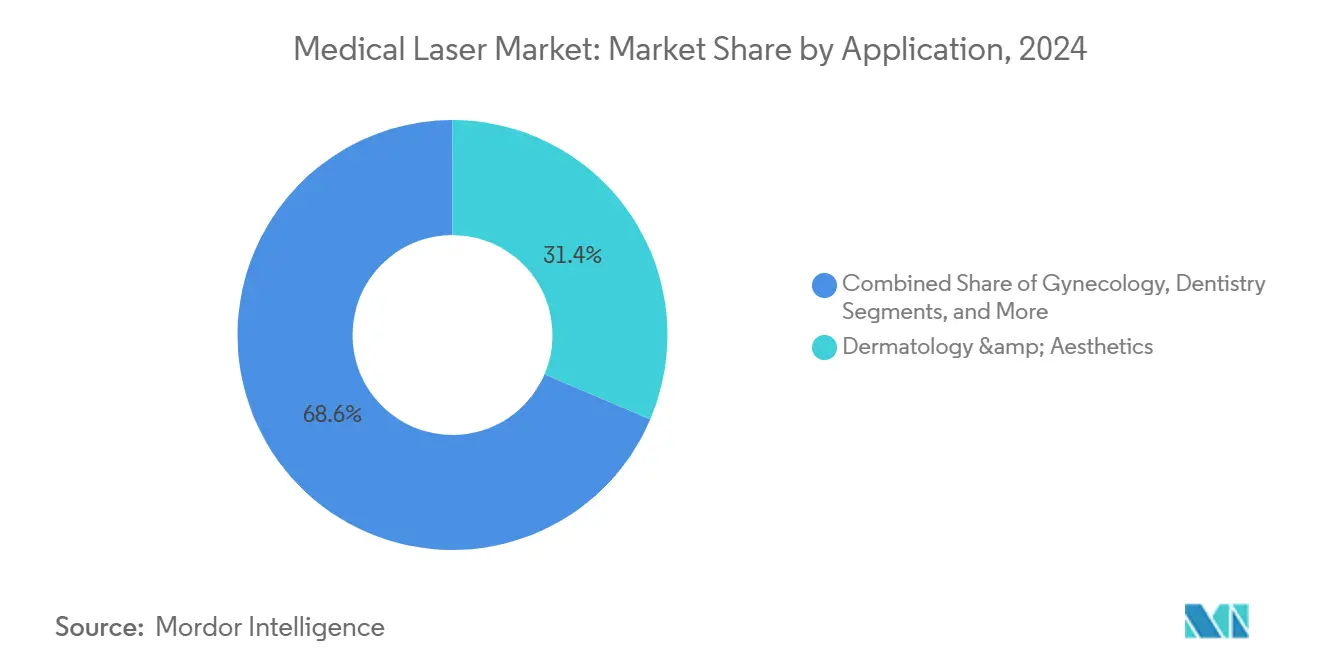

- 按应用,皮肤科和美容在2024年占医疗激光市场份额的31.45%;眼科预计到2030年将以14.13%的复合年增长率增长。

- 按终端用户,医院在2024年保持医疗激光市场规模的45.14%份额,而专科和美容诊所以13.95%的复合年增长率前进。

- 按地理区域,北美在2024年占收入的41.54%;亚太地区记录最快增长,到2030年复合年增长率为14.87%。

全球医疗激光市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对微创手术的偏好增加 | +2.8% | 全球,在北美和欧洲采用最强 | 中期(2-4年) |

| 眼部疾病负担增加 | +2.1% | 全球,特别是亚太地区老龄化人口 | 长期(≥ 4年) |

| 对美容激光治疗需求增长 | +1.9% | 北美和欧洲核心,扩展到亚太地区 | 短期(≤ 2年) |

| 固态和二极管平台技术进步 | +1.7% | 全球,由美国、德国、日本创新中心引领 | 中期(2-4年) |

| AI驱动的自动校准和光束整形软件采用 | +1.4% | 北美和欧洲早期采用者,亚太地区跟随 | 长期(≥ 4年) |

| 零售诊所连锁中门诊激光套房的扩张 | +1.2% | 主要在北美,选择性欧洲市场 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

对微创手术偏好的增加

门诊手术中心现在进行美国72%的所有手术,削减设施成本45-60%,加速向缩短恢复时间的激光技术转变[1]Cameron Cortigiano, "ASC Procedure Volumes Surging," Becker's ASC Review, beckersasc.com。爱尔康Unity VCS等飞秒系统减少超声乳化能量,提高安全性和手术室周转率。高患者满意度评分--门诊环境中92%--加强需求,迫使提供者采用激光平台或面临失去业务量给更敏捷竞争对手的风险。随着报销模式转向捆绑付费,临床医生青睐降低并发症和再入院率的方式,为医疗激光市场提供持续动力。零售诊所连锁的扩张进一步民主化访问,允许常规皮肤和眼部手术从医院迁移出来。

眼部疾病负担增加

美国青光眼发病率预计从2025年的500万攀升至2050年的630万,提高小梁成形术和白内障手术的手术量。FDA批准LumiThera的Valeda光生物调节平台标志着首个获批的干性年龄相关性黄斑变性治疗方法,58%的治疗眼在24个月内获得≥5个字母的改善。亚太地区面临与生活方式转变相关的糖尿病视网膜病变的平行压力,维持对二极管和固态眼科激光的投资。尽管存在预算限制,这些动态保持医疗激光市场与精准医学优先级的牢固一致。

对美容激光治疗需求的增长

FDA批准Accure的1726 nm激光用于长期痤疮治疗,四次治疗后实现70%的病变减少,开启新的自费收入流。分数式CO₂和皮内系统如MIRIA的Focal Point系列现在治疗较深肤色,不良事件更少。社交媒体影响促进年轻消费者的预防性美容,使需求多样化超越传统中年群体。由于美容手术是自费的,它们使制造商免受报销波动影响,在宏观经济波动期间加强医疗激光市场。

固态和二极管平台的技术进步

垂直腔面发射激光器在室温下实现74%的电光效率,大幅削减手术系统的功耗。Coherent的220W FACTOR二极管泵浦在紧凑尺寸中扩展深层组织应用。新型445 nm二极管为血红蛋白提供优异吸收,实现精确切割,热扩散最小[2]Zhaoqun Liu, "Technical Characterization of a High-Power Diode Laser at 445 nm for Medical Applications: From Continuous Wave Down to Pulse Durations in the µs-Range," Applied Sciences, mdpi.com。这些创新提高竞争力,推动向二极管平台的替代,加强医疗激光市场的技术周期。

AI驱动的自动校准和光束整形软件采用

机器学习算法现在实时调整脉冲参数,减少操作者间变异性,实现一致结果。流式细胞术对准研究报告亚微米精度,减少设置时间和操作者疲劳。自主光束整形通过减轻组件应力延长设备寿命,尽管高软件验证成本限制近期部署到高端系统。随着临床医生获得信心,AI将作为力量倍增器,提高吞吐量并支撑医疗激光市场的价值主张。

零售诊所连锁中门诊激光套房的扩张

门诊手术中心手术量预计在2025年至2029年间增长25%,基于激光的干预是主要贡献者。零售品牌投资二极管平台用于脱毛和皮肤紧致,旨在获取高利润服务。该模式在便利地点提供当日护理,符合消费者对即时性的期望。然而,分散场所需要标准化安全协议和远程监督以减轻操作者技能变异性,对制造商和监管机构提出操作要求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高资本和维护成本 | -1.8% | 全球,特别影响新兴市场 | 中期(2-4年) |

| 严格的安全和操作员培训法规 | -1.2% | 主要在北美和欧洲,全球扩展 | 长期(≥ 4年) |

| 二极管泵浦模块稀土材料短缺 | -0.9% | 全球供应链影响,亚洲制造中心 | 短期(≤ 2年) |

| 网络激光系统的网络安全漏洞 | -0.7% | 具有网络基础设施的发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本和维护成本

飞秒白内障平台价格标签为40-50万美元,加上300-400美元的单次使用费,拉紧较小诊所的预算。准分子系统价格从24,011美元到198,000美元不等,而年度维护平均为购买价值的3.13%,劳动力占费用的三分之二。租赁缓解现金流但提高终生成本,限制在新兴经济体的采用,抑制整体医疗激光市场增长。

严格的安全和操作员培训法规

ANSI Z136.3要求医疗激光安全官员和定期重新认证,增加间接费用。FDA 21 CFR 1040.10要求3B/4类设备的钥匙开关、互锁和视觉指示器。欧洲MDR增加技术文档要求;50%的公司预计缩减产品线以管理合规成本。合规复杂性延长上市时间,阻止较小进入者,影响医疗激光行业竞争力。

二极管泵浦模块的稀土材料短缺

中国对镓和锗--关键二极管材料--的出口限制自2023年以来使投入成本膨胀75%。制造商多样化采购但面临更长交货期和更高库存要求,压缩利润率。一些供应商探索替代半导体化学,但认证周期长,使医疗激光市场在未来两年暴露于供应冲击。

网络激光系统的网络安全漏洞

20%的医疗保健组织在过去一年报告至少一起与设备相关的网络安全事件,连接激光器被确定为威胁载体。针对设备停机时间的勒索软件危及择期手术计划,可能迫使昂贵的手动变通方法。供应商现在嵌入安全启动和网络分段功能,但补丁管理滞后仍然是可能侵蚀买家信心的系统性风险。

细分分析

按产品类型:二极管系统推动创新,尽管固态占主导地位

固态平台在2024年控制34.25%的收入,验证其在高功率切割和凝血方面的可靠性。然而,二极管系统预计实现14.54%的复合年增长率,是医疗激光市场内最快的,因为445 nm和880 nm变体达到与更笨重设计的性能平价。二极管设备的医疗激光市场规模预计将显著扩展,因为便携式手持设备支持基于办公室的手术和美容。

二极管受益于较低的冷却需求,允许适合远程皮肤科和移动眼科诊所的电池供电选项。气体和染料激光在需要窄线的紫外线治疗和血管病变方面占据利基地位。稀土供应链限制可能暂时抑制二极管采用;然而,效率提升和工厂规模生产为二极管在医疗激光市场中提供长期成本优势。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户:专科诊所激增,医院保持业务量领导地位

医院代表2024年总安装的45.14%,反映大病例复杂性和综合报销工作流程。相反,专科和美容诊所预计每年增长13.95%,占扩展门诊量,因为患者偏好便利和透明定价。仅在2024年,美国72%的手术在非医院环境中进行,表明医疗激光市场份额向诊所的持久转变。

门诊中心利用二极管的紧凑占地面积在单一公用设施上运行多个房间,而医院优先考虑用于高敏锐度护理的固态平台。学术机构保持对试验工作的适度需求但推动创新管道,最终为商业使用提供资源,强调更广泛医疗激光行业内的良性研发循环。

按应用:眼科加速挑战皮肤科领导地位

皮肤科和美容提供2024年收入的31.45%,由社交媒体驱动的疤痕修复和皮肤重塑需求推动。眼科虽然较小,预计以14.13%的复合年增长率超过所有其他细分市场,随着干性年龄相关性黄斑变性和老花眼治疗到达诊所,扩大其在医疗激光市场规模中的份额。医院和视觉中心在现有屈光激光器旁整合光生物调节套房,促进程序交叉销售。

除了眼和皮肤,泌尿科、妇科和牙科通过利用二极管在富含血红蛋白组织相互作用中的灵活性提升单位销售。1940 nm激光用于静脉消融的采用强调波长定制如何扩展适应症,说明医疗激光市场内临床机会的广度。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

北美在2024年占医疗激光市场的41.54%,由强劲的报销途径和密集的门诊手术中心网络支撑。爱尔康Voyager DSLT的快速推出,无需前房角镜提供120次脉冲,典型体现该地区的先发文化。加拿大镜像美国趋势,尽管更紧的资本周期偏好租赁模式。

欧洲保持稳定,平衡创新与MDR驱动的成本负担。蔡司医疗技术在2025年初在欧洲、中东和非洲地区实现17.1%的收入增长,受屈光手术耗材推动[3]。然而,延长的认证时间可能限制较小供应商,可能围绕既定品牌整合医疗激光市场。

亚太地区是以14.87%复合年增长率增长最快的区域。中国2024年10.2%的激光部门增长反映公立医院改革和美容需求上升。日本和韩国部署AI增强的准分子系统,而印度通过公私眼科中心前进。东盟国家虽然基础设施有限,但吸引医疗旅游,为地区医疗激光市场规模增加业务量。汇率波动和进口关税仍是障碍,但人口动力信号持续扩张。

竞争格局

北美在2024年占医疗激光市场的41.54%,由强劲的报销途径和密集的门诊手术中心网络支撑。爱尔康Voyager DSLT的快速推出,无需前房角镜提供120次脉冲,典型体现该地区的先发文化。加拿大镜像美国趋势,尽管更紧的资本周期偏好租赁模式。

欧洲保持稳定,平衡创新与MDR驱动的成本负担。蔡司医疗技术在2025年初在欧洲、中东和非洲地区实现17.1%的收入增长,受屈光手术耗材推动[3]Alcon, "Unity VCS Product Overview," alcon.com。然而,延长的认证时间可能限制较小供应商,可能围绕既定品牌整合医疗激光市场。

亚太地区是以14.87%复合年增长率增长最快的区域。中国2024年10.2%的激光部门增长反映公立医院改革和美容需求上升。日本和韩国部署AI增强的准分子系统,而印度通过公私眼科中心前进。东盟国家虽然基础设施有限,但吸引医疗旅游,为地区医疗激光市场规模增加业务量。汇率波动和进口关税仍是障碍,但人口动力信号持续扩张。

医疗激光行业领导者

-

Lumenis Ltd

-

Alcon Laboratories Inc.

-

Bausch & Lomb Incorporated

-

Koninklijke Philips NV

-

Candela Medical

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:爱尔康在美国推出Voyager直接选择性激光小梁成形术系统,实现自动120脉冲青光眼治疗,62%的患者在12个月时无需药物。

- 2025年1月:爱尔康完成对Lensar的收购,价格高达4.3亿美元,获得ALLY机器人白内障激光治疗系统和Streamline软件。

- 2024年11月:FDA授予LumiThera的Valeda光传输系统营销授权,这是首个获批的干性年龄相关性黄斑变性视力改善治疗。

全球医疗激光市场报告范围

根据本报告的范围,医疗激光部署聚焦光源用于各种手术中的组织去除,如整容手术、眼科手术和牙科手术。这些设备有助于医疗诊断、治疗和疗法。医疗激光市场按产品类型(固态激光系统、气体激光系统、染料激光系统和半导体激光系统)、应用(眼科、皮肤科/美容、妇科、牙科、泌尿科、心血管、其他应用)和地理区域(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场报告还涵盖全球17个不同国家主要地区的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 固态激光系统 |

| 二极管(半导体)激光系统 |

| 气体激光系统 |

| 染料激光系统 |

| 眼科 |

| 皮肤科和美容 |

| 妇科 |

| 牙科 |

| 泌尿科 |

| 心血管 |

| 其他(耳鼻喉科、肿瘤科) |

| 医院 |

| 门诊手术中心 |

| 专科和美容诊所 |

| 学术和研究机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 固态激光系统 | |

| 二极管(半导体)激光系统 | ||

| 气体激光系统 | ||

| 染料激光系统 | ||

| 按应用 | 眼科 | |

| 皮肤科和美容 | ||

| 妇科 | ||

| 牙科 | ||

| 泌尿科 | ||

| 心血管 | ||

| 其他(耳鼻喉科、肿瘤科) | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专科和美容诊所 | ||

| 学术和研究机构 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前全球医疗激光市场规模是多少?

全球医疗激光市场预计在预测期(2025-2030)内以13.4%的复合年增长率增长

全球医疗激光市场的关键参与者有哪些?

Lumenis Ltd、Alcon Laboratories Inc.、Bausch & Lomb Incorporated、Koninklijke Philips NV和Candela Medical是在全球医疗激光市场运营的主要公司。

为什么亚太地区被认为是未来投资最具吸引力的地区?

人口老龄化、医疗保健支出增加以及美容和眼科的两位数增长推动亚太地区14.87%的复合年增长率,这是最高的地区增长率。

哪个地区在全球医疗激光市场中占最大份额?

2025年,北美在全球医疗激光市场中占最大市场份额。

什么风险可能减缓市场增长?

高资本支出、稀土材料短缺和网络系统中的网络安全漏洞对采用和盈利能力构成实质性威胁。

页面最后更新于: