菲律宾酒店业市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

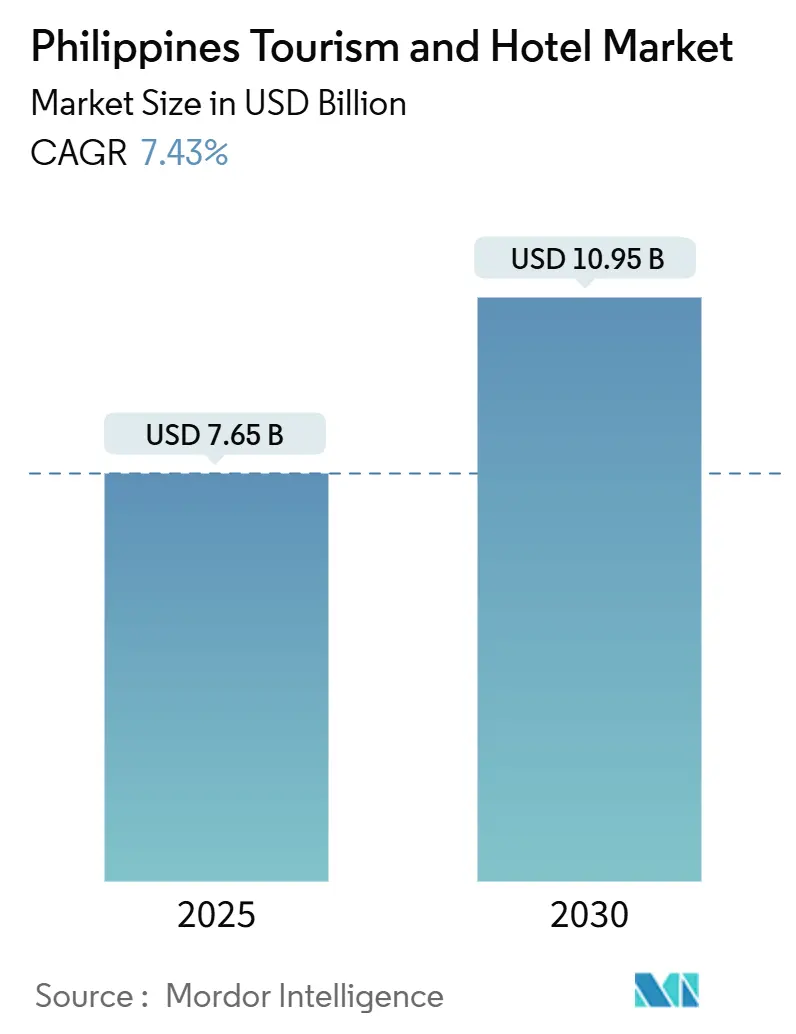

| 市场规模 (2025) | 7.65 十亿美元 |

| 市场规模 (2030) | 10.95 十亿美元 |

| 增长率 (2025 - 2030) | 7.43% CAGR |

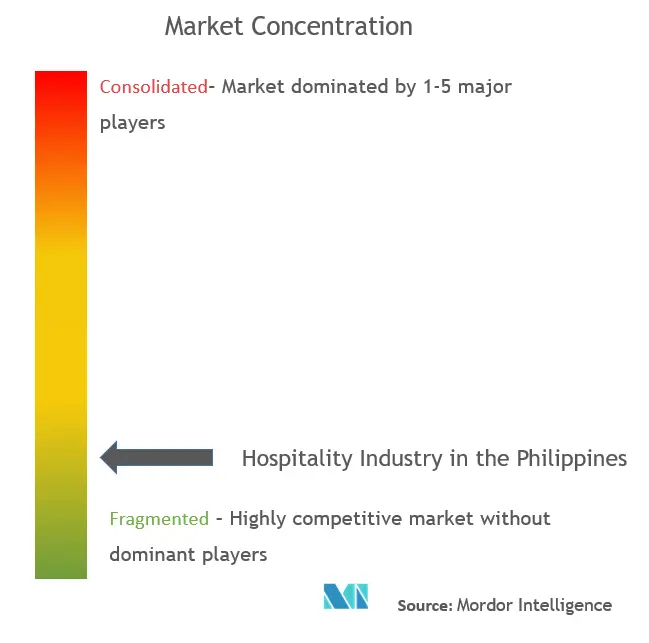

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence菲律宾酒店业市场分析

菲律宾酒店业市场规模在2025年为76.5亿美元,预计到2030年将达到109.5亿美元,以7.43%的复合年增长率增长。政府对机场、道路和旅游推广的持续投资推动了上升趋势,而退税激励和简化签证规定扩大了游客基础。多样化的住宿供应管道、向数字化直接预订的显著转变,以及二线目的地日益增长的吸引力强化了该行业的韧性。会议、奖励旅游、大会和展览(MICE)细分市场的需求加速增长,国内"假日经济"政策创造了全季节旅行模式,减少了菲律宾酒店业市场的周期性。不断提高的可持续发展标准和轻资产开发策略进一步影响竞争定位,为那些将技术采用与强大本地合作伙伴关系相结合的品牌开辟了利基市场。该市场的动力建立在旅游部2023年雇佣621万菲律宾人的成就基础上,这代表了24年来旅游业占GDP份额的最高水平[1]来源:旅游部,

2024"年旅游业绩效亮点",dot.gov.ph</span></sup>。</p>

<p></p>

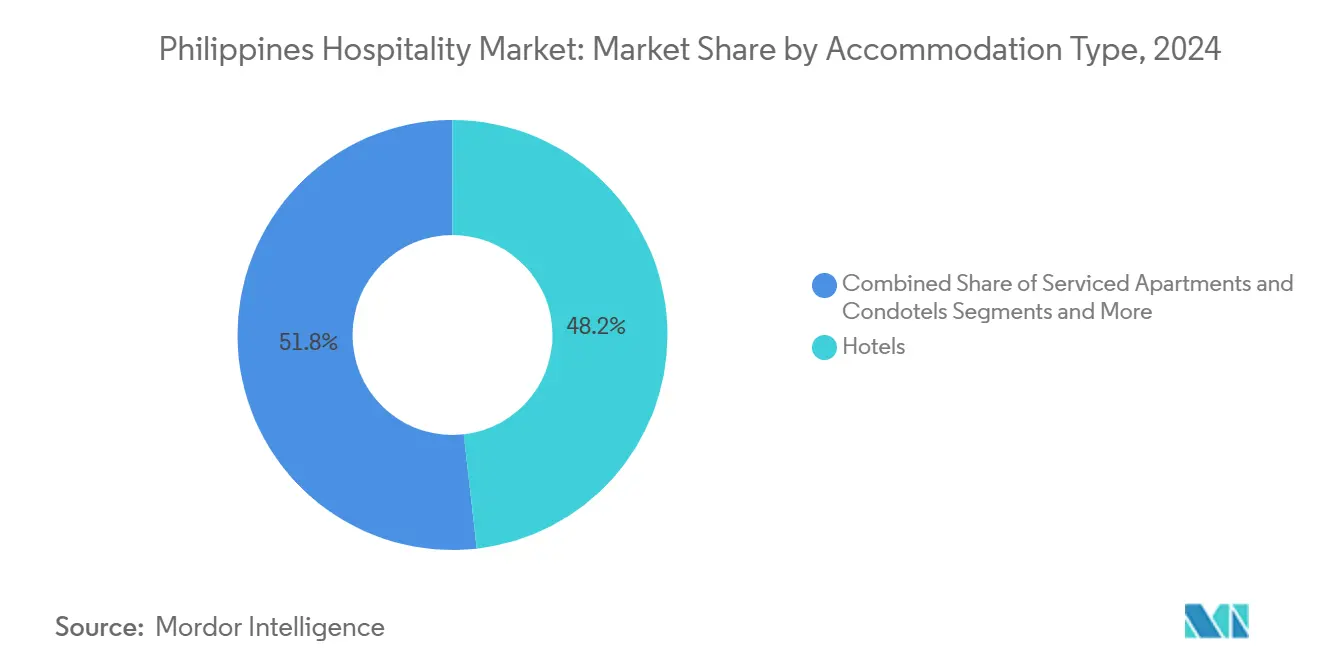

• 按住宿类型,酒店在2024年以48.21%的收入份额领先;服务式公寓/康斗酒店预计到2030年将以9.62%的复合年增长率扩张。 • 按访问目的,休闲/度假在2024年占菲律宾酒店业市场份额的72.31%,而MICE预计到2030年的复合年增长率最高,为9.97%。 • 按游客类型,国内游客在2024年占菲律宾酒店业市场规模的78.45%;国际入境游客预计在2025年至2030年间以9.17%的复合年增长率增长。 • 按预订渠道,在线旅行社在2024年占有64.43%的份额;直接预订渠道到2030年的复合年增长率为8.62%。 • 按地区,国家首都圈在2024年获得37.34%的收入份额;米沙鄢群岛有望实现最快的8.97%复合年增长率,持续到2030年。 • 菲律宾酒店业市场平衡了强大的本地企业集团--SM Hotels、AyalaLand和DoubleDragon--与通过管理合同扩张的全球运营商。

菲律宾酒店业市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府旅游宣传活动和基础设施投资 | 2.1% | 国家级,首都圈、米沙鄢、棉兰老岛收益集中 | 中期(2-4年) |

| 扩大的国际航空连接 | 1.8% | 国家级,主要惠及门户城市和二线目的地 | 中期(2-4年) |

| 国内旅游需求增长 | 1.5% | 国家级,在所有地区产生溢出效应 | 短期(≤2年) |

| MICE和商务旅行激增 | 1.2% | 首都圈、宿务、达沃,扩展至克拉克和伊罗戈 | 长期(≥4年) |

| 对生态和探险旅游兴趣上升 | 0.9% | 巴拉望、棉兰老岛、米沙鄢群岛,吕宋岛新兴景点 | 长期(≥4年) |

| 签证便利化和退税计划 | 0.8% | 国家级,对国际门户城市影响集中 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

政府旅游宣传活动和基础设施投资

17亿美元的机场现代化计划在2024年升级了22个机场,并为2025年额外的15个设施拨款77亿比索,改善了地区可达性并分散游客流量[2]来源:菲律宾新闻社,"政府推出机场现代化计划",pna.gov.ph。《2023-2028年国家旅游发展计划》目标是到2028年拥有456,000间酒店客房,预测1150万国际入境游客,需要额外的120,463间客房来跟上菲律宾酒店业市场的步伐[3]来源:旅游部,

扩大的国际航空连接

来自克拉克、宿务和卡利博的新直达航线缩短了旅行时间并使入境点多样化。仅克拉克国际机场就计划新增13条国内和国际航线,在2024年服务400万乘客,提高马尼拉大都会以外的酒店入住率。尼诺·阿基诺国际机场空中交通管理系统的升级也释放了此前受限的容量,鼓励航空公司开设更多飞往菲律宾酒店业市场的航班。

国内旅游需求增长

2023年国内旅游支出增长72.3%,"报复性旅行"和"假日经济"长周末推动了岛际旅行。菲律宾体验计划通过突出遗产、美食和探险线路向内陆扩展,传播经济效益并扩大菲律宾酒店业市场的客户基础。

MICE和商务旅行激增

赢得2028年国际扶轮大会(预期25,000名代表)证实了马尼拉承办大型活动的能力。SM Prime投资17亿比索的SMX国际贸易展览中心将于2027年开业,增加35,000平方米的活动空间,提升菲律宾酒店业市场的MICE竞争力。 制约因素影响分析

对自然灾害的高度脆弱性

位于环太平洋火山带,该国经常遭受台风和地震,促使酒店分配更大的安全预算并提高保险费。长滩岛的关闭和修复显示了环境压力如何可能中断运营,但也刺激可持续重新设计,为菲律宾酒店业市场创造风险和学习曲线。

二线目的地基础设施不足

道路、电力和废物管理方面的差距使一些有前景的岛屿远离主流行程。工人向大型沿海城市的迁移使农村酒店失去训练有素的员工,减缓服务升级。尽管旅游道路基础设施计划正在推进,但需要全面投资,才能实现二线节点的全部潜力,以加强菲律宾酒店业市场。

制约因素

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间线

对自然灾害的高度脆弱性

-1.4%

国家级,对沿海目的地和岛屿省份影响严重

短期(≤2年)

二线目的地基础设施不足

-0.8%

棉兰老岛、东米沙鄢、偏远岛屿目的地

中期(2-4年)

酒店业技术劳工短缺

-0.9%

国家级,在碧瑶、宿务、新兴旅游目的地影响集中

中期(2-4年)

热门景点过度拥挤和环境恶化

-0.6%

长滩岛、巴拉望、锡亚高岛、主要海滩目的地

长期(≥4年)

来源: Mordor Intelligence

细分分析

按住宿类型:服务式公寓推动多样化

酒店在2024年保持了菲律宾酒店业市场48.21%的份额。服务式公寓和康斗酒店受益于长期住宿需求,预计将以9.62%的复合年增长率增长,超过整体扩张。随着数字游民签证的推出,菲律宾酒店业市场中长期住宿的规模预计将攀升。DoubleDragon的Hotel101康斗酒店平台应用用户超过100万,展示了轻资产模式如何能够确保快速的全国足迹。与此同时,度假村通过在巴拉望和棉兰老岛公园整合生态旅游元素来强化国内定位。

本地和国际品牌共享价值2500亿比索的158个项目管道,标志着平衡的竞争组合。经济型住宿和青年旅舍受益于实惠的国内"宅度假",而高端岛屿度假村在独特体验和可持续发展资质方面竞争。这种多样化的供应使菲律宾酒店业市场敏捷并能响应广泛的旅行者档案。

备注: 购买报告后可获得所有个别细分市场的份额

按访问目的:MICE加速商务旅游

休闲在2024年保持了72.31%的收入,但MICE预订正以9.97%的复合年增长率推进,代表菲律宾酒店业市场中移动最快的需求池。克拉克、达沃和宿务的会议中心建设培育了地理扩散,使该国能够与新加坡和曼谷竞争区域会议。因此,与商务旅行相关的菲律宾酒店业市场规模预计将显著增长。

VFR旅行仍是稳定支柱,受益于为菲律宾侨民增强的航空连接。政府美食路线图和遗产节庆继续丰富休闲行程。这些组合流创造了平衡的需求组合,缓冲运营商免受单一细分市场冲击,并支撑菲律宾酒店业市场的平均日房价(ADR)增长。

按游客类型:国际复苏加速

在增值税退税和向优先客源市场扩展电子签证的支持下,国际入境游客预计到2030年将以9.17%的复合年增长率增长。预测动力将提升菲律宾酒店业市场中入境住宿的规模,特别是在韩国、中国、日本和印度游客中。清真友好的机场和酒店设施扩大了对穆斯林游客的吸引力。

国内旅行仍占总流量的78.45%,在外部冲击期间支撑收入。"假日经济"日历鼓励城市居民冒险到附近的省份,稳定入住率并帮助较小的物业融入菲律宾酒店业市场份额格局。

按预订渠道:直接预订获得技术优势

在线旅行社控制了2024年64.43%的预订,但采用云端PMS和CRM解决方案(如Oracle Hospitality OPERA Cloud和Hotelogix)的酒店正以8.62%的复合年增长率将客人转换为直接渠道。马尼拉贝尔蒙特酒店通过个性化电子邮件营销产生了1800万比索,强调了当数据驱动的参与与直接预订对齐时的收入提升。不断上升的直接预订份额削减佣金并加强菲律宾酒店业市场的利润率。

Hotelogix已成为菲律宾领先的云端酒店管理系统,与57个物业签约,共7,437间客房,表明整个行业广泛采用技术。线下旅行社继续服务特定市场细分,特别是企业账户和团体预订,同时适应数字化整合要求。

地理分析

国家首都圈获得2024年37.34%的收入,受71%入住率和高平均日房价推动,加上Grand Westside Hotel等1,530间客房旗舰酒店的开业。2025年将有额外2,882间客房进入管道,巩固首都圈在菲律宾酒店业市场中的主导地位。131亿美元的布拉干机场将增强长期容量,引导更多国际游客进入马尼拉大都会集水区。

米沙鄢群岛以最快的8.97%复合年增长率受益于增强的航班频率和多样化的旅游线路。杜马格特机场的现代化将年容量提高到200万乘客,并通过125间套房的阿巴卡度假村等开发项目强化马克坦-宿务作为奢华天堂的定位。西米沙鄢的穆斯林友好海湾认证突出的清真酒店业项目扩大了菲律宾酒店业市场的客户组合。

首都圈以外的吕宋岛利用了与首都的邻近性和改善的物流。拉瓦格和克拉克机场升级引入新的包机航线,而CALABARZON的生态探险吸引日间旅行需求。私人投资,如在碧瑶的27亿比索酒店,标志着对长期回报的信心。这个集群融合了文化、自然和短途可达性,支撑菲律宾酒店业市场。

棉兰老岛仍然渗透不足但日益便利。拉古因迪纳甘机场扩建和170亿比索的巴孔项目,加上达沃的MICE雄心,为开发商打开了前沿。北棉兰老岛2022年177%的游客增长显示了快速的潜在需求。目前库存较低意味着新进入者可以在主要连锁店饱和供应之前在菲律宾酒店业市场中获得强势地位。

竞争格局

菲律宾酒店业市场平衡了强大的本地企业集团--SM Hotels、AyalaLand和DoubleDragon--与通过管理合同扩张的全球运营商。国际品牌占开发管道的42%,指向更高的标准化和培训溢出效应。云端系统提供运营收益;AyalaLand的完整OPERA Cloud推广展示了早期技术杠杆。可持续发展资质,如拉弗尔斯马卡蒂的Green Globe认证,区分高端产品并满足环保意识游客。

二线地区仍存在分散,为精品概念和康斗酒店混合体留下空间。DoubleDragon的轻资产模式利用预售资助建设,减少资产负债表风险并在菲律宾酒店业市场提供适应性增长。与此同时,SM Prime投资150亿比索在八家酒店和两个会议中心,增加供应并强调高国内团体旅行潜力。因此,市场领导者沿着不同轴线竞争:规模、可持续性、技术和区域拓展。

菲律宾酒店业领导者

-

SM Hotels and Conventions Corp.

-

Robinsons Hotels & Resorts

-

AyalaLand Hotels & Resorts Corp.

-

Megaworld Hotels & Resorts

-

DoubleDragon (HOTEL 101)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:SM Prime为八家酒店和两个会议中心拨款150亿比索,35,000平方米的SMX中心将于2027年第一季度开业。

- 2023年3月:AyalaLand宣布了5亿美元计划,到2030年将客房供应翻倍至8,000间。

菲律宾酒店业市场报告范围

菲律宾酒店业被定义为向离家在外的个人提供住宿、餐饮、旅行和休闲相关服务的行业。它包括酒店、度假村、餐厅、酒吧和旅行社等机构。

菲律宾酒店业按类型、游客和预订渠道进行细分。按类型,市场细分为商务旅游、休闲旅游、生态旅游、文化旅游、探险旅游和活动旅游。按游客,市场细分为国内和国际。按预订渠道,市场细分为电话预订、现场预订和在线预订。报告以价值(美元)为单位提供上述所有细分市场的市场规模和预测。

| 酒店 |

| 度假村 |

| 服务式公寓和康斗酒店 |

| 青年旅舍和经济型住宿 |

| 休闲和度假 |

| 商务和MICE |

| VFR(探亲访友) |

| 国内 |

| 国际 |

| 在线旅行社(OTA) |

| 直接(品牌网站/电话/现场) |

| 线下旅行社 |

| 国家首都圈(NCR) |

| 吕宋岛(首都圈除外) |

| 米沙鄢群岛 |

| 棉兰老岛 |

| 按住宿类型 | 酒店 |

| 度假村 | |

| 服务式公寓和康斗酒店 | |

| 青年旅舍和经济型住宿 | |

| 按访问目的 | 休闲和度假 |

| 商务和MICE | |

| VFR(探亲访友) | |

| 按游客类型 | 国内 |

| 国际 | |

| 按预订渠道 | 在线旅行社(OTA) |

| 直接(品牌网站/电话/现场) | |

| 线下旅行社 | |

| 按地区(菲律宾) | 国家首都圈(NCR) |

| 吕宋岛(首都圈除外) | |

| 米沙鄢群岛 | |

| 棉兰老岛 |

报告回答的关键问题

菲律宾酒店业市场目前规模是多少?

菲律宾酒店业市场规模在2025年为76.5亿美元,预计到2030年将达到109.5亿美元。

哪个住宿细分市场增长最快?

服务式公寓和康斗酒店以预期到2030年9.62%的复合年增长率领跑增长,反映了不断上升的长期住宿和远程工作需求。

国内旅游对总收入有多重要?

国内游客在2024年贡献了78.45%的总访客量,提供了有助于平衡外部需求冲击的稳定基础。

哪些政策变化最有利于外国游客?

2025年免税购物计划和对主要市场更广泛的电子签证准入减少了旅行成本和程序障碍,推动入境增长。

为什么米沙鄢群岛被突出为增长热点?

中米沙鄢7.3%的经济增长、扩大的航空连接和豪华沿海开发项目推动该地区到2030年预期8.97%的复合年增长率。

页面最后更新于: