硬脂酸镁市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

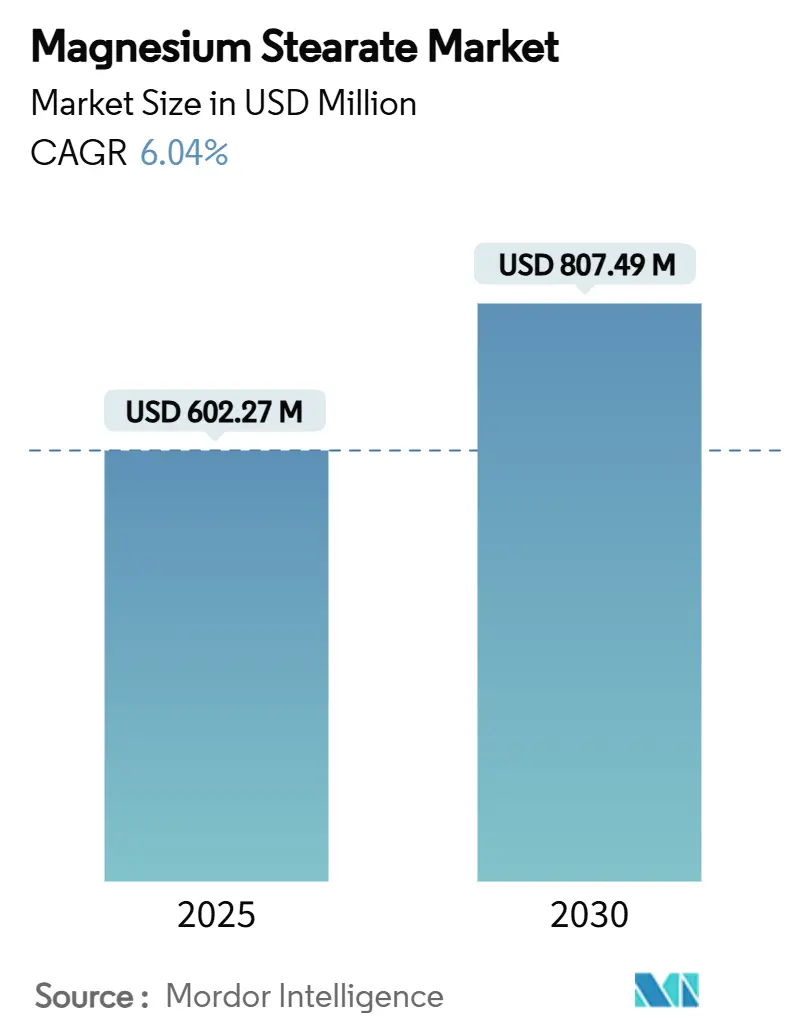

| 市场规模 (2025) | 602.27 百万美元 |

| 市场规模 (2030) | 807.49 百万美元 |

| 增长率 (2025 - 2030) | 6.04% CAGR |

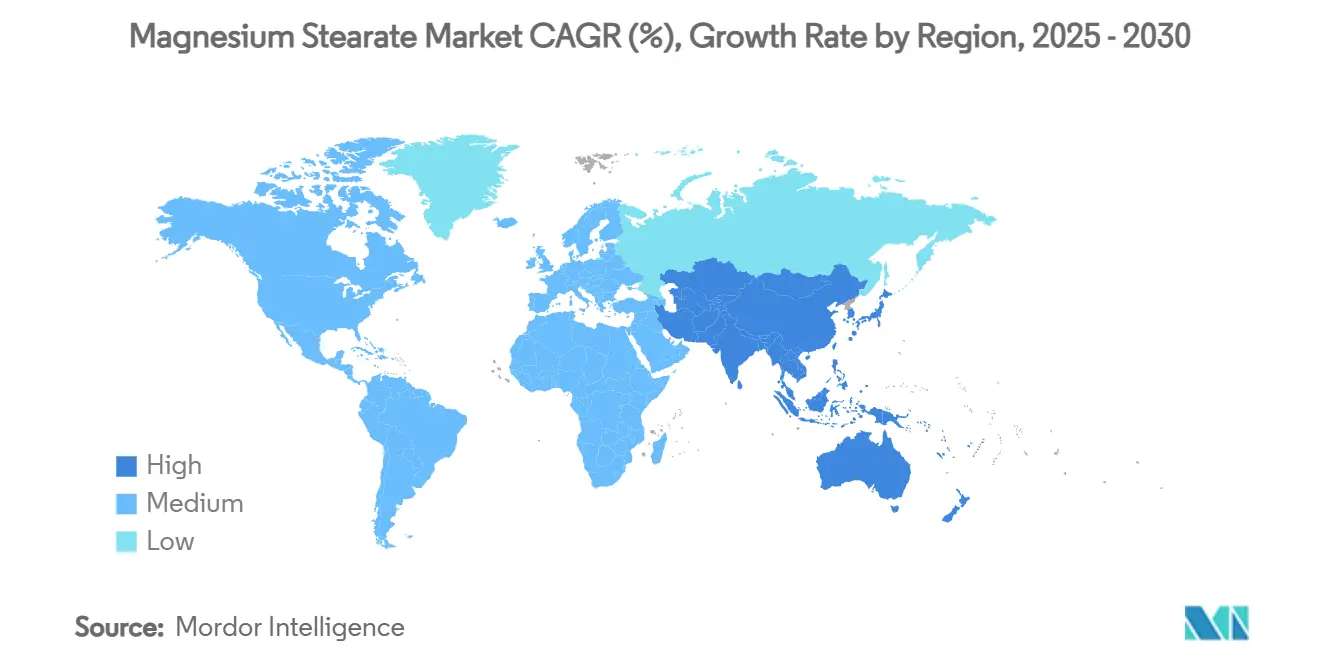

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

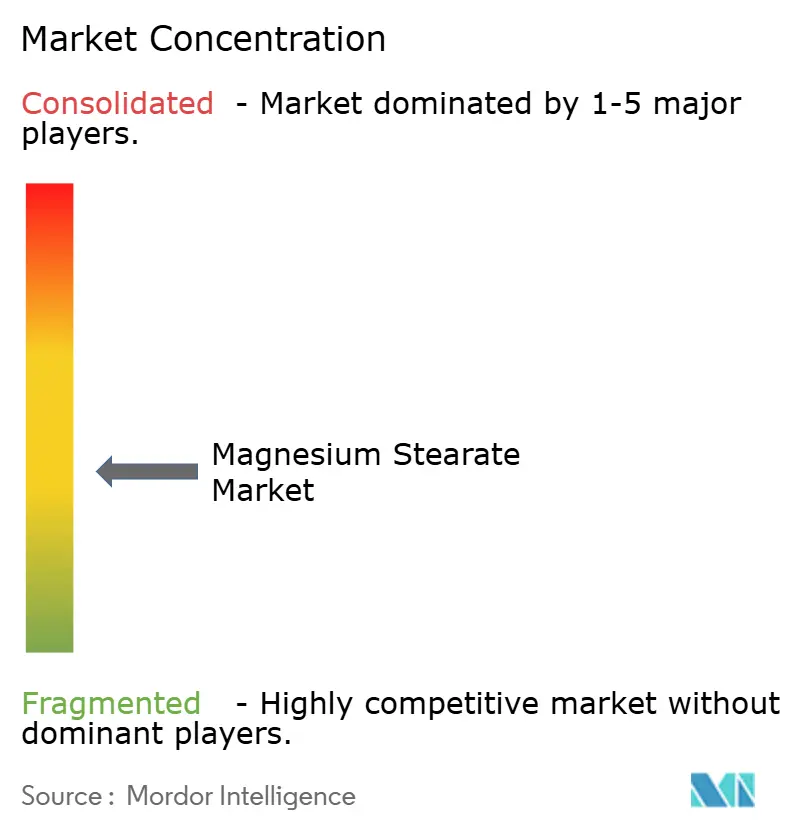

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能硬脂酸镁市场分析

硬脂酸镁市场规模在2025年估计为6.0227亿美元,预计到2030年将达到8.0749亿美元,在预测期间(2025-2030年)的复合年增长率为6.04%。当前的增长势头反映了该化合物在制药压片、个人护理粘合、食品抗结块系统和聚合物热稳定方面的根深蒂固作用。对连续口服固体剂型制造的投资增加,特别是在北美和欧洲,保持需求旺盛,因为设备制造商指定在高通量条件下维持润滑的赋形剂。清洁标签要求同时推动供应商引入植物基或无棕榈等级,增加了高价替代品而不会取代核心销量。亚太地区不断扩大的仿制药生产和人均药物摄入量上升锚定了大宗消费,而电动汽车线束的出现为硬脂酸盐稳定的PVC开辟了一个小而战略重要的出口。竞争激烈程度围绕分析一致性、脂肪酸链验证和可追溯性计划展开,这些计划让注重质量的买家放心。

关键报告要点

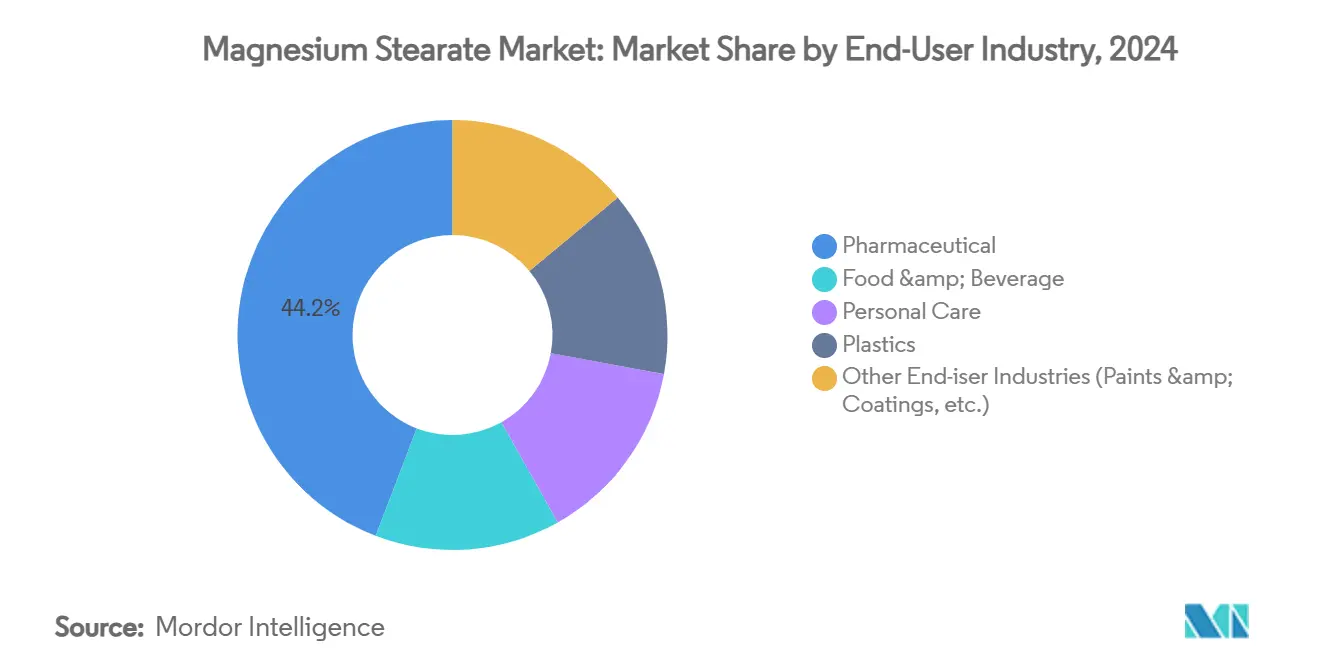

- 按最终用户行业,制药细分市场在2024年占硬脂酸镁市场份额的44.18%,而个人护理预计以6.45%的复合年增长率增长至2030年。

- 按地理区域,亚太地区在2024年以41.65%的收入份额占主导地位,并有望在2030年前实现最快的6.32%复合年增长率。

全球硬脂酸镁市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 固体剂型制药连续制造生产线的加速转变 | +1.2% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 针对清洁标签营养保健品的素食/无棕榈等级的出现 | +0.8% | 北美和欧盟核心,外溢至亚太地区 | 长期(≥4年) |

| 低收入经济体口服固体剂型摄入量上升 | +1.5% | 亚太地区核心,在中东非洲有次要影响 | 短期(≤2年) |

| 电动汽车线束中聚氯乙烯(PVC)热稳定需求 | +0.7% | 全球,在中国、德国、美国有早期收益 | 中期(2-4年) |

| 化妆品压粉生产线的快速扩张 | +0.9% | 全球,集中在北美和亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

固体剂型制药连续制造生产线的加速转变

辉瑞和礼来等大型生产商现在运营商业连续制造资产,在集成滑板上混合、压制和包衣片剂,消除了曾经掩盖赋形剂变异性的停顿。能够保证窄颗粒粒度分布和稳定脂肪酸比率的硬脂酸镁市场参与者获得优选供应商地位,因为任何偏差都会增加润滑过度的风险,损害抗张强度。监管机构通过缩短连续工厂的审批审查时间来支持转换,进一步巩固高规格赋形剂需求。连续加工放大了每个输入对关键质量属性的贡献,鼓励一级买家将其供应商名单精简为拥有强大在线分析工具的公司。

针对清洁标签营养保健品的素食/无棕榈等级的出现

消费者对赋形剂来源的审查与对活性成分的审查一样严格,促使营养保健品配方师在可行的情况下放弃动物源性或棕榈基硬脂酸盐。Biogrund等供应商将CompactCel LUB商业化,这是一种植物来源等级,既匹配传统润滑效果,又符合素食标签和可持续棕榈油圆桌会议承诺[1]产品团队,"CompactCel LUB技术数据表," biogrund.com。虽然功能等效性降低了重新配方的障碍,但制造商仍在中试运行中验证流动性、压缩性和溶解性,为分析机构维持测试收入。零售商通过强制要求商店品牌补充剂的赋形剂透明度来放大势头,推动即使是成本敏感的代工生产商也转向认证的素食输入。

低收入经济体口服固体剂型摄入量上升

印度、印度尼西亚、尼日利亚和越南扩大的公共保险和仿制药替代提高了年度片剂产量,进而提高了润滑剂消费。当地生产商青睐监管机构容易接受的充分表征材料,使硬脂酸镁市场在价格敏感的投标中保持根深蒂固地位。政府采购通常授予满足世界卫生组织预认证的设施,这一标准暗示奖励具有全球药典符合性的供应商。然而,需求激增可能暴露微型硬脂酸盐工厂之间的质量差异风险,迫使跨国买家从经过审计的高成本供应商处双重采购,以确保不间断供应。

化妆品压粉生产线的快速扩张

韩式美容(K-beauty)、日式美容(J-beauty)和美国高端化妆品品牌已经大幅增加了依赖硬脂酸镁获得丝滑感觉、皮脂吸收和盘体完整性的压粉产品发布。实验室优化硬脂酸盐浓度以平衡附着力与刷子拾取性,使表面积和晶体形态成为决定性的购买标准。这一细分市场的增长有利于能够储存化妆品级认证并提供适合气垫粉盒的微粉化变体的分销商。每公斤价值高于制药等级,抵消了体积限制,为服务彩妆公司的专业供应商提高了利润率。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的棕榈油可追溯性法规增加投入成本 | -0.9% | 全球,集中在欧盟和北美 | 中期(2-4年) |

| 富马酸硬脂酰钠作为高性能清洁标签替代品的采用 | -1.1% | 北美和欧盟核心,扩展至亚太地区 | 长期(≥4年) |

| 微型供应商的质量差异风险 | -0.6% | 亚太地区核心,在中东非洲有次要影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的棕榈油可追溯性法规增加投入成本

欧盟的森林砍伐法规和美国海关审计平行要求硬脂酸盐生产商记录每吨棕榈衍生硬脂酸。合规需要卫星监测、同位素指纹识别和区块链记录保存,推动了较小工厂难以吸收的采购间接费用。马来西亚棕榈油委员会等机构的分析要求提高了测试频率,增加了实验室资本支出并延长了交付周期[2]J. Tan等,"使用同位素技术的棕榈油可追溯性," mdpi.com 。然而,较大的跨国公司通过向优先考虑道德采购的个人护理品牌以溢价销售经过认证的可持续赋形剂来收回成本。

富马酸硬脂酰钠作为高性能清洁标签替代品的采用

在水分敏感的修释片剂中,配方师转向富马酸硬脂酰钠,以避免硬脂酸镁在较高剪切能量下可能引起的延长崩解。同行评议试验显示,富马酸润滑剂在保持机械强度的同时,崩解时间缩短多达30%。该添加剂的亲水性质也简化了湿法制粒加工。然而,其较高的成本和有限的可用性限制了在增值治疗或快速溶解至关重要的市场中的采用,缓解了对现有硬脂酸盐需求的整体替代。

细分分析

按最终用户行业:制药主导地位推动市场稳定

2024年,制药应用占硬脂酸镁市场收入的44.18%,凸显了数十年的监管接受度和成本效益性能。片剂、胶囊和颗粒通常以低于2%的浓度整合该赋形剂,但由于口服固体剂的纯产量,累计体积仍然很高。由于重新配制传统产品需要新的生物等效性档案,品牌和仿制药制造商保留现有的硬脂酸盐等级,使该细分市场免受短期替代风险的影响。与此同时,以压粉和干洗发水发布为锚点的个人护理业务显示出6.45%复合年增长率的最快轨迹。这种增长增加了高价的化妆品级体积,尽管基数较小。

食品饮料配方师在糖粉、烘焙混合物和粉末饮料底料中使用该粉末作为抗结块和流动剂。即使在低掺入率下,可靠的水分控制使硬脂酸镁在传送带通量和消费者倾倒性相交的地方不可或缺。塑料加工商在热稳定聚氯乙烯(PVC)中开拓了利基市场,特别是对于经历较高发动机舱温度的电动汽车布线。尽管代表适度的份额,但这个出口多样化了收入流,降低了对制药周期的依赖。总的来说,这些模式保护更广泛的硬脂酸镁市场免受任何单一垂直领域需求冲击的影响。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

亚太地区在2024年以41.65%的收入领先,并有望在2030年前实现6.32%的复合年增长率,使其成为硬脂酸镁市场的关键支柱。中国的镁金属产能在2024年激增24.5%,超过102万吨,缓解了区域原材料供应。与此同时,印度的合同开发和制造组织提升了出口到非洲和拉丁美洲的片剂产量,进一步提升了润滑剂需求。东南亚国家既是消费中心又是二次加工中心,越南和印度尼西亚提供成本优势的混合服务,供应邻近的东南亚国家联盟(ASEAN)市场。

北美仍是技术先驱,拥有几个食品药品监督管理局(FDA)批准的连续制造工厂,设定严格的赋形剂规格基准。买家坚持完全符合美国药典(USP)、欧洲药典(EP)和日本药典(JP)专论,迫使供应商维护协调一致的文件包。清洁标签倡导在美国更加突出,天然产品零售商将动物源硬脂酸盐列入黑名单,推动供应商转向认证的素食产品线。欧洲反映了这些质量需求并加强了可持续性审查,迫使在购买决策前进行棕榈供应链审计和生命周期评估。

南美、中东和非洲共同贡献了全球吸收的较小但上升部分。巴西国家卫生监督局(ANVISA)对仿制药批准的快速通道推动了片剂产量,而沙特阿拉伯和南非的公共招标在可行的情况下优先考虑本地采购。然而,分散的本地生产能力通常缺乏先进的分析仪器,为提供一站式质量服务的跨国供应商创造了机会。尽管体积较低,但这些地区提供风险多样化和长期上行空间,因为人均医疗支出攀升。

竞争格局

硬脂酸镁市场适度分散,拜耳洛赫有限公司、默克集团、瓦尔特里斯特种化学品公司、彼得·格雷文有限公司及合伙人公司和FACI企业股份公司等前五大生产商占全球收入的重要份额。拜耳洛赫有限公司利用金属皂的垂直整合来提供一致的脂肪酸谱。默克集团通过严格的现行良好生产规范(cGMP)管理和在国际协调会议(ICH)地区更新的多药典档案维持优质地位。二级竞争对手通过区域邻近性和定制颗粒粒度定制进行差异化,吸引寻求独特感官属性的化妆品配方师。随着客户要求共同开发支持,战略合作伙伴关系加剧。赋形剂制造商投资于应用实验室以模拟连续混合剪切,实现预测性润滑建模。

硬脂酸镁行业领导者

-

拜耳洛赫有限公司

-

瓦尔特里斯特种化学品公司

-

默克集团

-

彼得·格雷文有限公司及合伙人公司

-

FACI企业股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年4月:赢创工业集团在其达姆施塔特工厂扩大产能,使用无溶剂微粉化技术生产RESOMER(聚合物)粉末,这项技术可以支持超细硬脂酸镁。

- 2022年10月:罗盖特兄弟公司完成了对专门从事制药和营养保健品行业赋形剂的印度公司Crest Cellulose的收购。Crest生产的无动物赋形剂包括MICROCEL微晶纤维素和罗盖特硬脂酸镁。这一战略举措不仅加强了罗盖特兄弟公司的运营能力,还使公司能够为印度、亚洲及其他地区的更广泛客户群提供服务。

全球硬脂酸镁市场报告范围

硬脂酸镁是使用矿物镁和饱和脂肪硬脂酸生产的简单盐。它主要用作食品饮料行业的营养补充剂和多种制药应用。市场按最终用户行业和地理区域细分。按最终用户行业,市场细分为制药、食品饮料、个人护理、塑料和其他最终用户行业。报告还涵盖主要地区15个国家的硬脂酸镁市场规模和预测。对于每个细分市场,市场规模和预测都是基于收入(百万美元)进行的。

| 制药 |

| 食品饮料 |

| 个人护理 |

| 塑料 |

| 其他最终用户行业(涂料等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按最终用户行业 | 制药 | |

| 食品饮料 | ||

| 个人护理 | ||

| 塑料 | ||

| 其他最终用户行业(涂料等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

硬脂酸镁市场的当前价值是多少?

该市场在2025年价值6.0227亿美元,预计到2030年达到8.0749亿美元。

哪个最终用户行业主导需求?

制药制造业以2024年44.18%的收入份额领先,这得益于该赋形剂在片剂润滑中的作用。

哪个地区增长最快?

亚太地区由于不断扩大的仿制药生产和丰富的镁供应,到2030年实现最高的6.32%复合年增长率。

为什么清洁标签等级获得关注?

素食和无棕榈配方满足消费者透明度期望,并帮助品牌符合不断发展的可持续性标准。

什么替代润滑剂威胁市场份额?

富马酸硬脂酰钠为某些修释片剂提供更快的崩解和更清洁的标签,构成细分竞争。

页面最后更新于: