低温涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

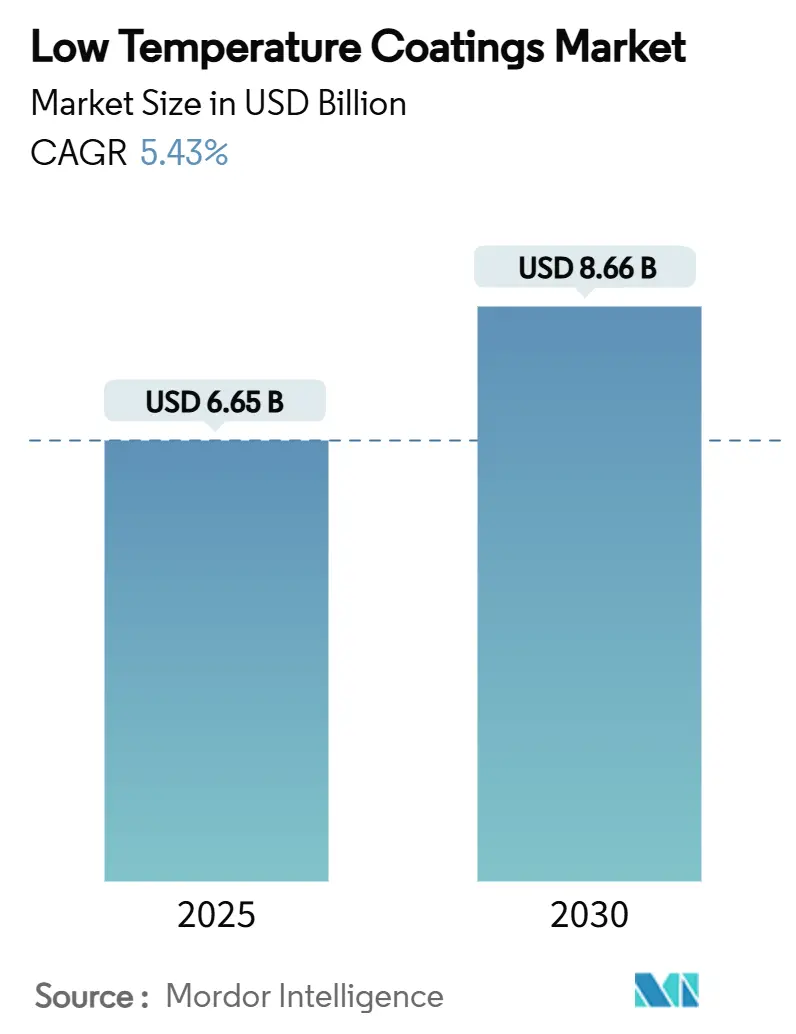

| 市场规模 (2025) | 6.65 十亿美元 |

| 市场规模 (2030) | 8.66 十亿美元 |

| 增长率 (2025 - 2030) | 5.43% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿莫尔智研低温涂料市场分析

低温涂料市场规模预计在2025年为66.5亿美元,预期到2030年达到86.6亿美元,在预测期(2025-2030)内复合年增长率为5.43%。稳定的增长反映了减少工艺热排放的监管压力、奖励较低固化温度的能源价格上涨,以及技术进步现在允许在接近120°C的温度下实现全面性能。当工厂从375°F烘烤循环转换到285°F固化配方时,节能高达25%已变得普遍,提高了产量并降低了碳足迹。需求还受到塑料、复合材料和3D打印零件使用增长的推动,这些材料在传统烘箱条件下会变形,以及电动汽车(EV)生产激增,需要热稳定但温和固化的电池外壳。竞争强度适中:领先供应商利用树脂化学、激光辅助固化和战略收购来保卫份额,而利基企业则针对海上风电维护和增材制造等超低烘烤细分市场。原材料成本波动,特别是钛白粉,以及在25微米以下沉积超薄膜的技术困难仍然是主要阻力。

关键报告要点

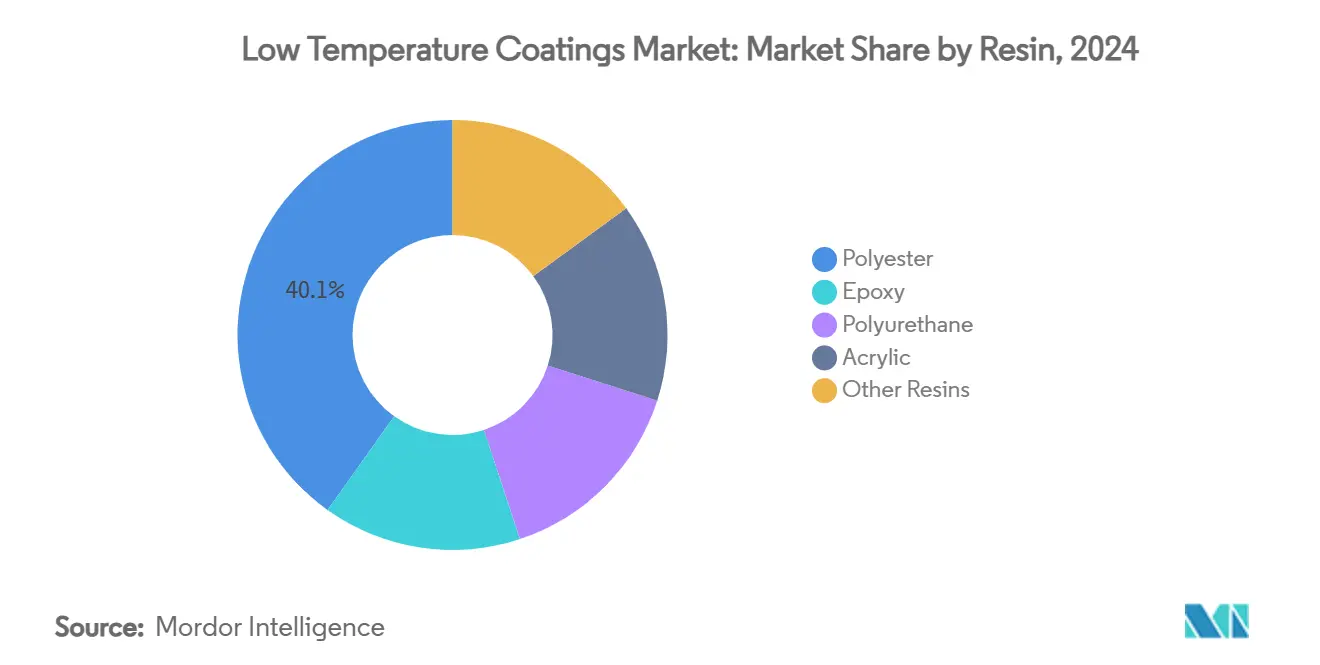

- 按树脂分,聚酯在2024年占据40.12%的份额;聚氨酯是增长最快的,预计到2030年复合年增长率为7.18%。

- 按技术分,粉末涂料在2024年占低温涂料市场份额的72.14%,而UV/EB系统预计到2030年将以7.45%的复合年增长率扩张。

- 按基材分,金属在2024年占低温涂料市场规模的57.88%份额,而塑料和复合材料以8.05%的复合年增长率增长。

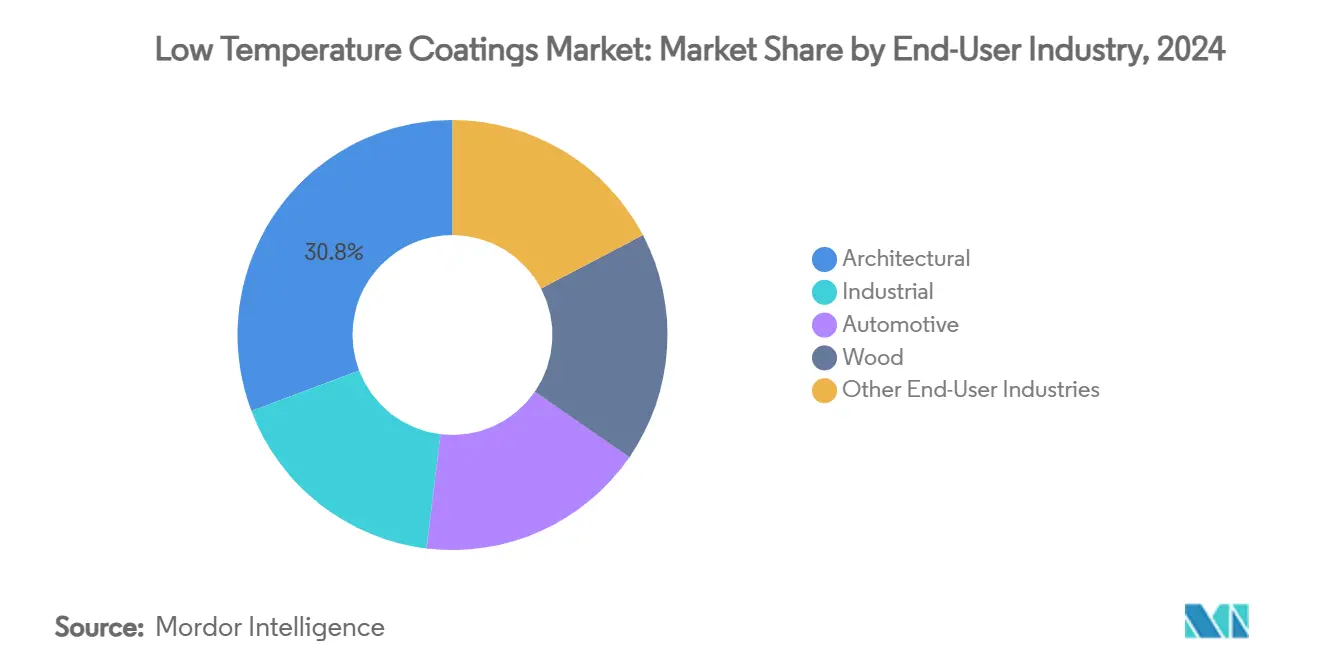

- 按终端用户应用分,建筑涂料在2024年以30.76%的收入份额领先;电动汽车电池外壳预计将以7.91%的复合年增长率增长最快,到2030年。

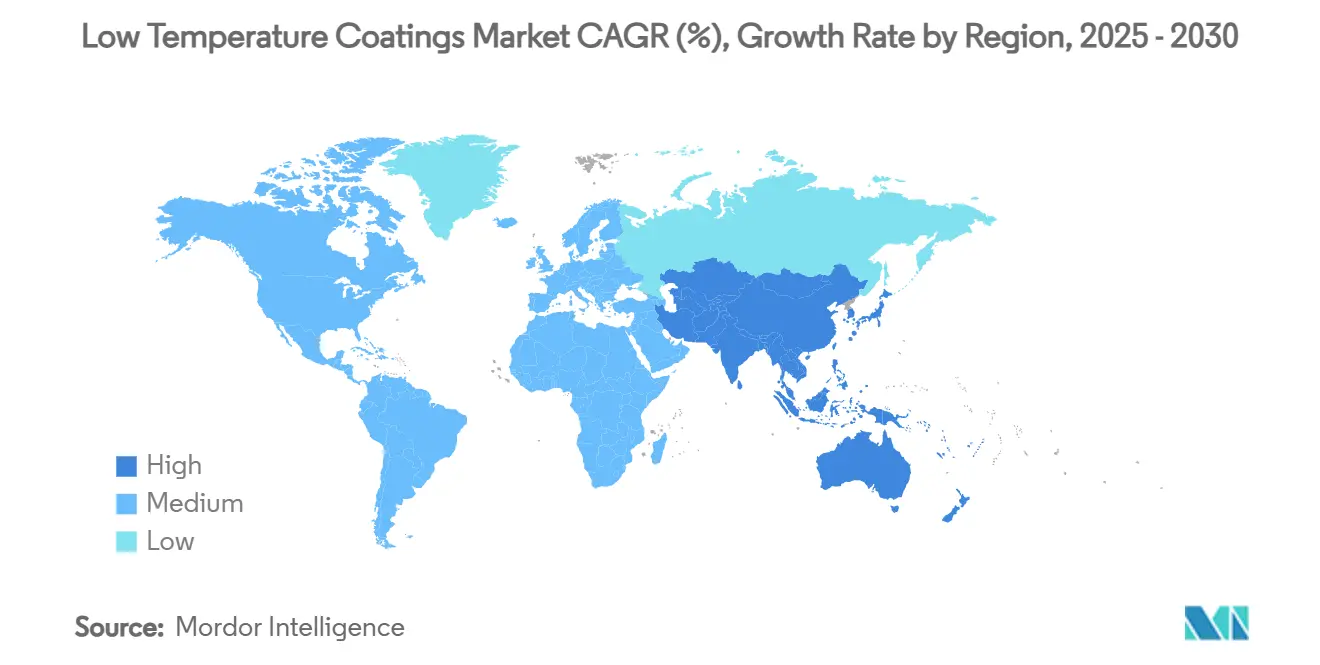

- 按地区分,亚太地区在2024年占据46.15%的收入,预计将实现最高的区域复合年增长率7.27%到2030年。

全球低温涂料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 降低固化温度带来的节能 | +1.2% | 全球,在北美和欧盟影响最强 | 中期(2-4年) |

| 电动汽车和电子产品热敏基材日益采用 | +1.8% | 亚太核心,溢出到北美 | 长期(≥4年) |

| 工艺热碳定价加速采用 | +0.9% | 欧盟和加州,扩展到其他地区 | 短期(≤2年) |

| 需要超低烘烤涂料的3D打印零件 | +0.7% | 北美和欧盟,亚太新兴 | 长期(≥4年) |

| 海上风塔维护转向低温固化 | +0.5% | 欧洲和北美沿海地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

降低固化温度带来的节能

改造低温粉末系统的工厂可节省高达25%的燃气或电力消耗,这一数据得到了将固化峰值从400°F降至325°F同时保持耐腐蚀性的生产线确认。较短的烘箱停留时间也提高了线速度,改善了资产利用率。加州和德国等高能源费率地区首先采用这些配方,但由于碳费用的扩大,其他地区现在也有类似的回报。由于公用事业账单的减少和过滤器维护周期的减少,通常在一年内实现回收。这一举措降低了范围1排放,为用户应对未来碳边境费制度做好了准备[1]加州空气资源委员会,"工业总量控制与交易计划概述",arb.ca.gov。

电动汽车和电子产品热敏基材日益采用

电动汽车电池外壳和电子模块无法承受传统烘烤的典型热冲击。在130°C聚合的涂料可保护电介质,保持粘合层,并在不干扰电池化学成分的情况下达到绝缘电阻目标。热界面材料在35°C下粘合,因此涂装车间现在在电池组装下游集成低烘烤区域。半导体封装生产线通过要求低于150°C的循环来避免精密间距电路板的翘曲,反映了这一趋势。亚太地区因其电动汽车供应链密度而领先,但北美超级工厂正在快速指定相同的固化窗口。

工艺热碳定价加速采用

加州的总量控制与交易和欧盟排放交易系统提高了每个超出基线的热量单位的成本,将技术选择转化为财务必需。拥有大型燃气固化烘箱的设施现在计算与碳附加费相关的0.9%复合年增长率提升的直接节省。加拿大的清洁电力法规和美国甲烷费规则通过鼓励设备升级来强化这一效应,这些升级可减少每个涂层零件的千瓦时。因此,转向超低烘烤技术的公司不仅减少了账单,还储备了剩余配额。

需要超低烘烤涂料的3D打印零件

增材制造经常使用尼龙6、聚碳酸酯和碳纤维增强聚合物,其热变形温度徘徊在140°C附近。新工程粉末在110°C熔化和流动,然后在激光闪射或催化红外下在几分钟内交联,消除尺寸漂移[2]Allnex,"UV/EB低温可固化粉末涂料",allnex.com。航空航天和赛车运动的早期采用者使用激光固化粉末,释放了曾被对流隧道占用的工厂地面空间。能源部的资助表明,到2025年准备进行更广泛的工业推广,扩大了低温涂料市场的可寻址吨位。

限制因素影响分析

| 限制因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 实现超薄膜的能力有限 | -0.8% | 全球,特别是在精密应用中 | 中期(2-4年) |

| 来自常温固化UV/EB系统的竞争 | -0.6% | 北美和欧盟,扩展到亚太 | 短期(≤2年) |

| 复合基材上的热冲击缺陷 | -0.4% | 亚太制造枢纽,航空航天部门 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

实现超薄膜的能力有限

在25微米以下,许多粉末化学品会出现橘皮和孔洞形成,因为较低的烘箱温度限制了流动和平整。因此,汽车清漆项目犹豫是否转换整个车队,而是将低烘烤生产线保留给中涂层,其中膜厚可以保持更厚。在135°C下加速交联密度的催化剂包有所帮助,但增加了配方成本。对混合聚酯和纳米填充树脂的研究仍在继续,但大规模突破仍需要两到四年时间。

来自常温固化UV/EB系统的竞争

UV固化粉末在120°C下液化,一旦暴露于紫外线或电子束下,在几秒钟内快速固化,消除了长时间烘烤循环的需要。最近的进展将渗透深度延伸至2.5厘米,足以满足许多木材和厚规格金属零件。设备价格正在下降,使转换成本具有竞争力。然而,UV生产线在深腔和着色阴影方面存在困难,为热反应低烘烤系统留下了空间。这两种技术将共存,但份额争夺将在某些地区削减预测复合年增长率0.6个百分点。

细分分析

按树脂:聚氨酯创新推动市场发展

聚酯系统占2024年收入的40.12%,得到建筑耐久性的长期记录和竞争性定价的支持。聚酯还与镀锌钢粘合良好,镀锌钢是建筑中的大容量基材,这巩固了它们的基础地位。然而,低温涂料市场偏爱聚氨酯,用于需要柔韧性和化学阻力的应用。双组分和封闭异氰酸酯化学品在120°C固化,开拓了聚酯无法达到的塑料和复合材料类别。

聚氨酯产量预计以7.18%的复合年增长率扩张,在树脂中增长最快,因为电动汽车制造商为电池盖指定柔韧的电介质层。墨西哥聚氨酯消费量年增长5-7%,突显了全球势头。水性2K-PUR混合物满足VOC限制,但仍提供消费电子设备边框所需的粘合力。这些因素共同强化了聚氨酯在低温涂料市场中的崛起。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:UV/EB系统挑战粉末主导地位

粉末技术由于规模经济和工艺熟悉度,占2024年收入的72.14%。配方师已将固化阈值从十年前的180°C降至今天的140°C,每平方米的能源摄入量削减了约三分之一。最大的粉末供应商现在提供激光固化系统,在室温下三分钟内达到全性能,这一创新有望进一步提高生产线生产率。

UV/EB固化是短跑选手,预计到2030年复合年增长率为7.45%。它将无溶剂操作与低至110°C的固化温度相结合,吸引了MDF家具生产线和乙烯基地板工厂。当操作员需要即时处理以供应即时装配区时,采用加速。这些能力扩大了技术选择,并在低温涂料市场规模细分内刺激了健康竞争,UV/EB解决方案已在工业木材中占据两位数份额。

按基材:塑料和复合材料激增

金属在2024年保持了57.88%的主要基材份额,由基础设施钢材、白色家电和汽车白车身支撑。ASTM B117等腐蚀标准仍然依赖金属主体进行基准测试,确保了持久的市场核心。即便如此,塑料和复合材料预计到2030年将录得8.05%的复合年增长率,因为交通平台追求减重目标。

在110°C熔合的UV-粉末混合物已证明在聚碳酸酯前灯边框和碳纤维车身面板上有效。大气等离子预处理等处理粗糙低能表面,比标准喷砂例程提高粘合强度30%以上。这一转变扩大了非金属零件的低温涂料市场规模,并引入了EMI屏蔽和热散散层等新价值主张。

按终端用户行业:电动汽车电池外壳推动创新

建筑部门在2024年贡献了30.76%的销售额,因为建筑商指定冷屋顶颜料和低烘烤底漆以满足绿色建筑规范。太阳能反射面漆可降低表面温度40°F,减少HVAC负载并满足LEED积分。这些特性使建筑成为低温涂料行业的支柱。

然而,电动汽车电池外壳代表了最快的增长载体,复合年增长率为7.91%。汽车制造商要求在-20°C至45°C环境温度范围内保持介电完整性,低烘烤聚氨酯在不脆化的情况下满足这一范围。OEM采购团队也偏爱单步粉末路线,以去除溶剂闪蒸室,符合新超级工厂的工厂占地面积。这一势头巩固了交通电气化作为低温涂料市场的核心驱动力。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区以2024年46.15%的收入主导格局,预计以7.27%的复合年增长率复合增长,是最快的地区增速。中国庞大的粉末涂料集群受益于大批量家电和电动汽车生产,而印度的汽车建设和印尼的家电出口提供额外拉力。主要城市日益上涨的能源费用和加强的VOC规则进一步鼓励采用较低固化化学品。

北美在价值上排名第二;其增长依赖于政策和技术领导力。美国能源部对激光固化粉末研究的资助缩短了商业化时间线,加州的工艺热法规将实验室突破转化为真实的采购承诺。墨西哥通过投资360万美元的新产能扩展卷材涂装生产线,增强了跨境供应链,增添了动力。

欧洲在创新方面与北美相匹配,但通过实施激进的碳定价而有所不同。欧盟工业碳管理战略设定了明确的储存目标,推动工业涂装商转向低能耗选择。同时,中东、非洲和南美的制造商随着跨国客户执行统一规范逐渐迁移到低烘烤系统,扩大了整体低温涂料市场足迹。

竞争格局

市场结构适度集中,顶层由宣伟、PPG工业、阿克苏诺贝尔和巴斯夫主导。宣伟扩展了其俄亥俄州研发中心,2023年净销售额达231亿美元,标志着配方升级的强劲现金流。PPG推出了ENVIRO-PRIME EPIC 200R电泳涂料,固化温度比其前身低20°C,为汽车工厂释放节能。阿克苏诺贝尔投资360万美元,将墨西哥卷材涂装产量提高35%,加强其区域覆盖。

并购和剥离继续重塑该领域。立邦涂料23亿美元收购AOC扩大了其在亚洲的存在,而巴斯夫探索剥离其68亿美元涂料部门的举措可能引发进一步整合。技术合作加深:艾仕得和杜尔系统联合商业化无过喷数字涂装,PPG与Shaw Industries在下一代树脂地坪上合作。传统圈子外的竞争者,如激光固化专家和石墨烯分散初创公司,在风电、3D打印和电池市场占据利基份额。结果是一个生态系统,其中现有企业保护规模,但新来者注入快速创新,共同推进低温涂料市场。

低温涂料行业领导者

-

阿克苏诺贝尔

-

宣伟公司

-

佐敦

-

PPG工业公司

-

艾仕得涂料系统有限责任公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年11月:阿克苏诺贝尔推出了一款突破性的建筑粉末涂料,仅在150°C固化,获得了Qualicoat一级认证。通过在比传统粉末涂料低30°C的温度下固化,Interpon D1036 Low-E帮助客户节省高达20%的能源消耗。

- 2023年6月:PPG推出了其PPG ENVIRO-PRIME EPIC 200R涂料,这是一条新的电泳涂料(e-coat)产品线,设计用于在比竞争技术更低的温度下固化。这些涂料提供显著的可持续性好处,包括减少能源使用和降低二氧化碳排放。

全球低温涂料市场报告范围

全球低温涂料市场报告包括:

| 聚酯 |

| 环氧树脂 |

| 聚氨酯 |

| 丙烯酸 |

| 其他树脂 |

| 粉末 |

| 液体-溶剂型 |

| 液体-水性 |

| UV/EB固化 |

| 金属 |

| 塑料和复合材料 |

| 木材 |

| 其他基材 |

| 建筑 |

| 工业 |

| 汽车 |

| 木材 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按树脂 | 聚酯 | |

| 环氧树脂 | ||

| 聚氨酯 | ||

| 丙烯酸 | ||

| 其他树脂 | ||

| 按技术 | 粉末 | |

| 液体-溶剂型 | ||

| 液体-水性 | ||

| UV/EB固化 | ||

| 按基材 | 金属 | |

| 塑料和复合材料 | ||

| 木材 | ||

| 其他基材 | ||

| 按终端用户行业 | 建筑 | |

| 工业 | ||

| 汽车 | ||

| 木材 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

哪些因素在2025年推动低温涂料市场?

能源成本节约、更严格的碳定价制度以及保护电动汽车电池外壳等热敏基材的需要是主要增长因素。

低温涂料市场中哪种技术增长最快?

UV/EB固化系统预计到2030年将以7.45%的复合年增长率扩张,因为它们在110°C固化并能够即时处理。

亚太地区在低温涂料市场的份额有多大?

亚太地区在2024年占全球收入的46.15%,预计到2030年将以7.27%的复合年增长率增长。

为什么聚氨酯树脂越来越受欢迎?

聚氨酯提供柔韧性、化学阻力,并在120°C固化,使其适用于预计以7.18%复合年增长率增长的汽车和电子应用。

页面最后更新于: