液体分析仪器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

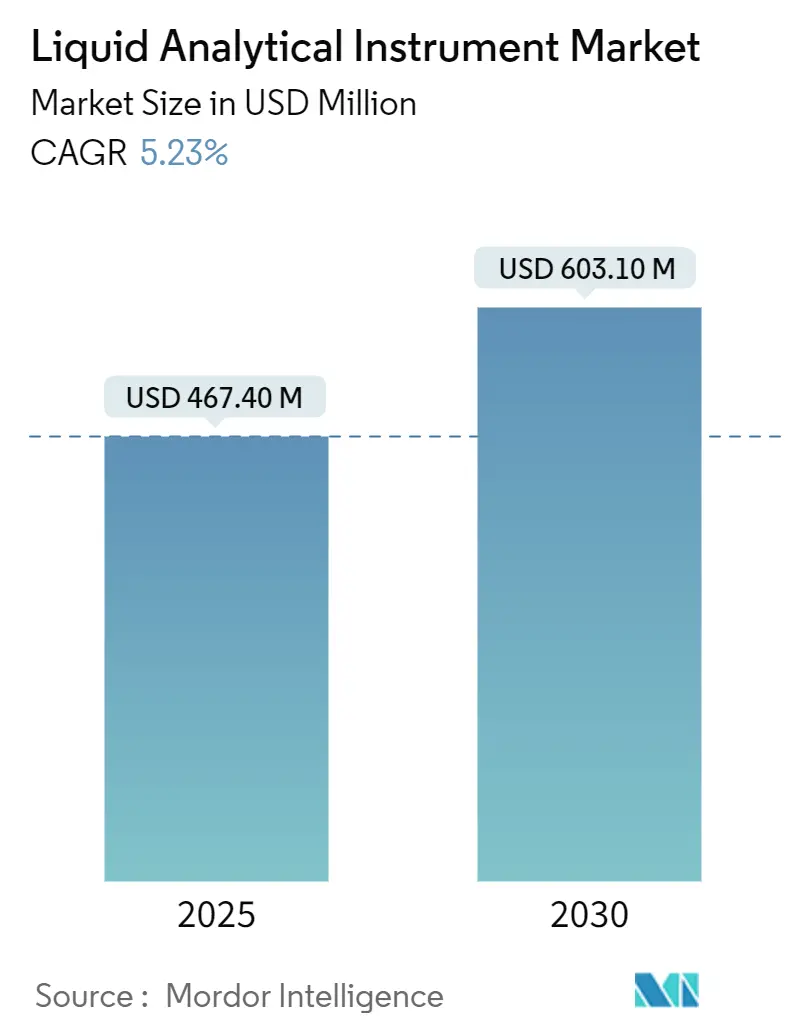

| 市场规模 (2025) | 467.40 百万美元 |

| 市场规模 (2030) | 603.10 百万美元 |

| 增长率 (2025 - 2030) | 5.23% CAGR |

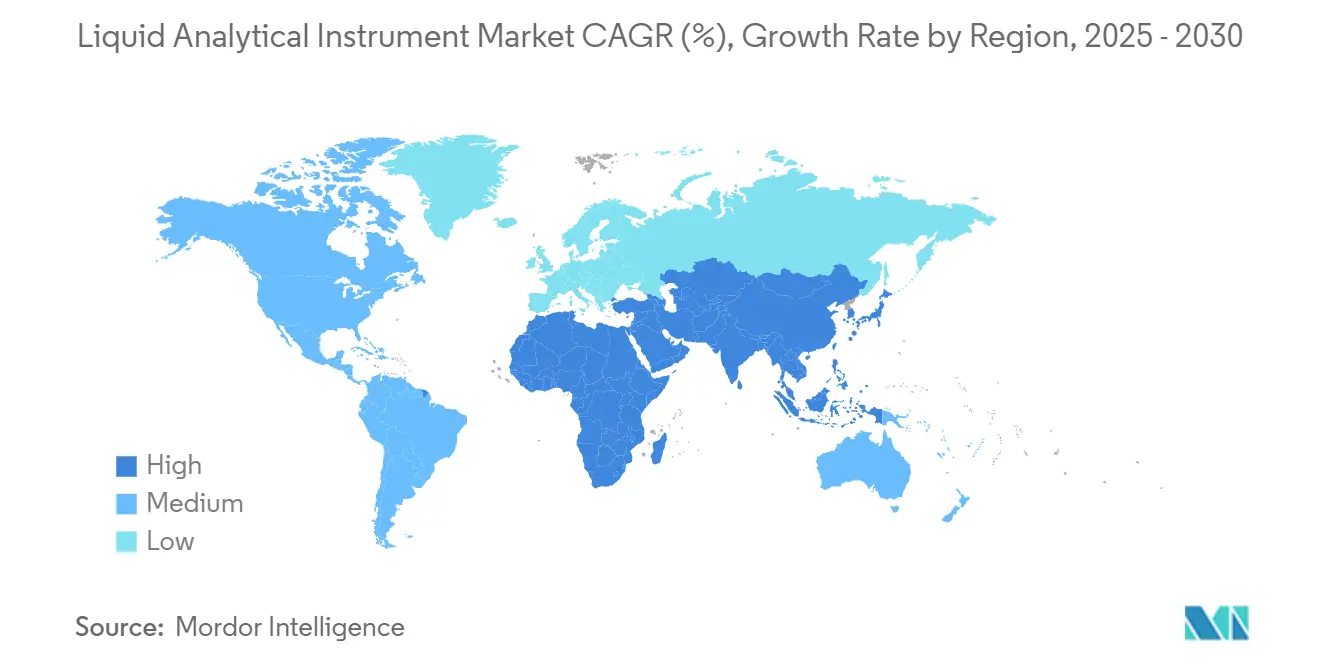

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报液体分析仪器市场分析

液体分析仪器市场规模在2025年价值4.674亿美元,预计到2030年将达到6.031亿美元,在此期间反映出5.23%的复合年增长率。对市政公用事业日益增长的合规压力、快速的工业自动化以及向智能传感器平台的转向,为核心应用的稳定增长提供了支撑。半导体制造、一次性生物工艺和绿色氢项目需要越来越严格的水质规范,加速了在线pH、电导率和总有机碳(TOC)分析仪的订单。供应商正在将人工智能嵌入探头和控制器中,使公用事业能够从定期检查转向预测性维护,在满足更严格的排放规定的同时削减运营费用。亚太地区在积极产能扩张的推动下领先设备采用,而中东的海水淡化和电解大型项目扩大了高盐度仪器的可获得基础。

关键报告要点

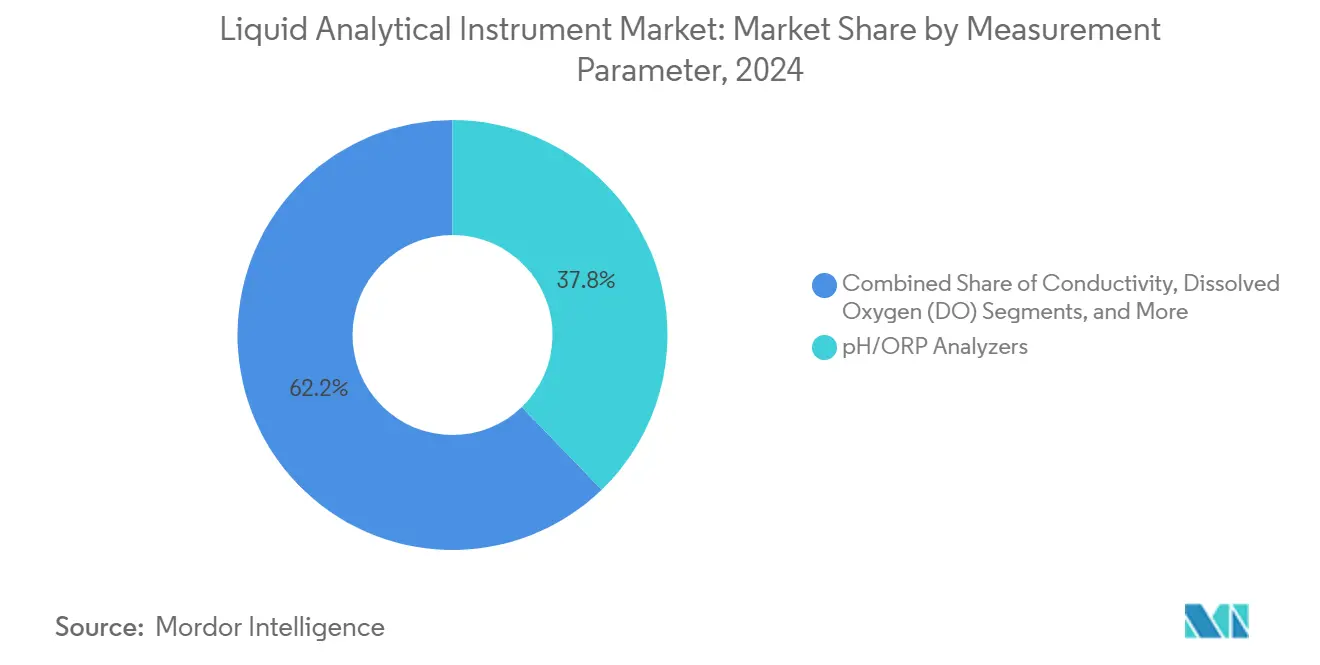

- 按测量参数,pH/ORP分析仪在2024年以37.8%的收入份额领先;TOC/COD/BOD分析仪预计到2030年将以5.7%的复合年增长率扩张。

- 按仪器外形因子,在线/在线系统在2024年占据液体分析仪器市场份额的54.7%;便携式/手持式仪表记录了到2030年5.2%的最高预测复合年增长率。

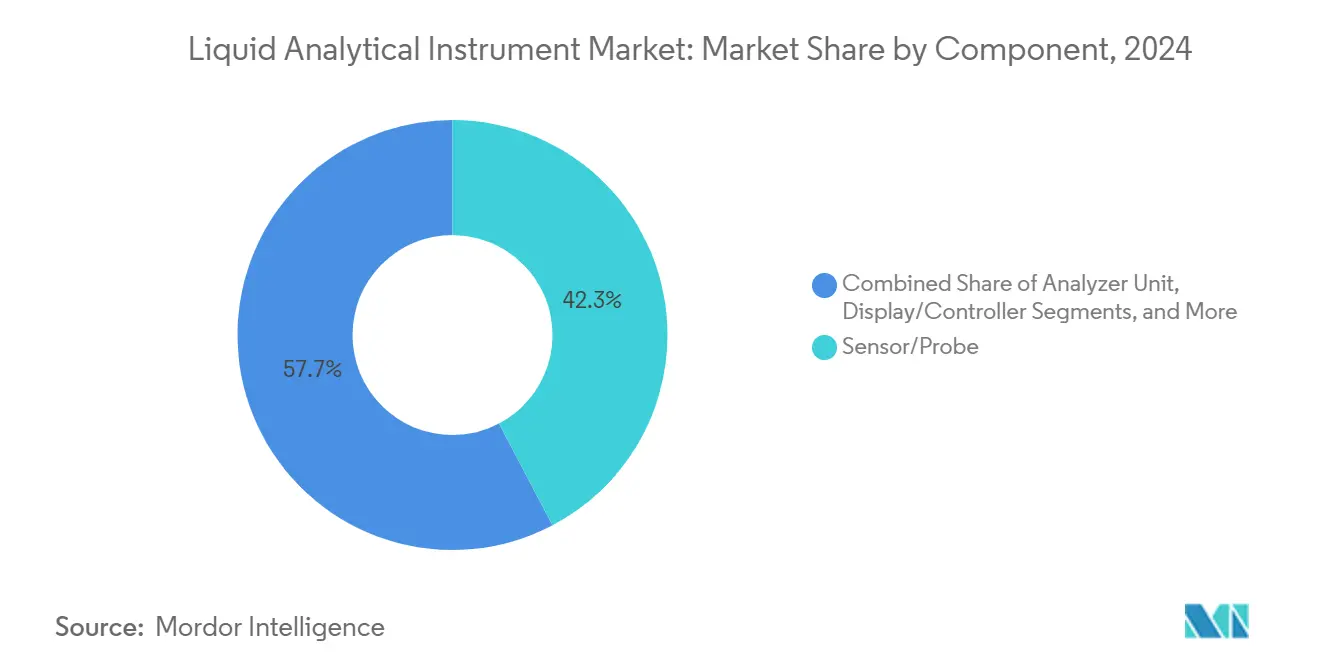

- 按组件,传感器/探头单元在2024年占液体分析仪器市场规模的42.3%份额;软件和集成服务到2030年以6.1%的复合年增长率推进。

- 按终端用户行业,水和废水处理在2024年占液体分析仪器市场规模的46.1%;制药和生物技术预计到2030年将以5.8%的复合年增长率扩张。

- 按地理区域,亚太地区在2024年以34.2%的收入份额领先;中东和非洲预计到2030年将以6.3%的复合年增长率实现最快增长。

全球液体分析仪器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在市政公用事业中加速采用智能传感器和工业物联网进行实时水质控制 | +1.20% | 全球,北美和欧盟早期采用 | 中期(2-4年) |

| 制药向一次性生物工艺转变,要求在线电导率和TOC分析 | +0.90% | 北美和欧盟核心,扩展到亚太地区 | 短期(≤2年) |

| 收紧PFAS和微污染物排放限制 | +1.10% | 北美和欧盟 | 长期(≥4年) |

| 中东绿色氢和海水淡化项目的扩张 | +0.70% | 中东核心,溢出到北非 | 中期(2-4年) |

| 东亚快速半导体产能增加 | +0.80% | 中国、台湾、韩国 | 短期(≤2年) |

| 食品工业向连续加工转变,使用卫生、CIP就绪传感器 | +0.60% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

在市政公用事业中加速采用智能传感器和工业物联网进行实时水质控制

公用事业正在用连续传感器网络取代定期抓取采样,这些网络将加密数据流发送到云端仪表板。辛辛那提大都会下水道区在将pH、电导率和溶解氧探头与工业物联网平台集成后,将雨天收集能力提高了20%,并将处理成本削减了90%。[1]Ayyeka, "Smart Monitoring: Cincinnati's Smart Sewer Network," ayyeka.com实时警报让操作员在溢流发生之前转移流量,从而降低监管罚款和保险索赔。因此,配备内置无线电的加固仪器比有线传统设备具有更强的替代需求。美国和西欧智能下水道资金的激增支撑了液体分析仪器市场,因为城市正在现代化百年历史的网络。然而,成功的规模化扩张取决于开放的通信协议,这些协议限制了系统集成瓶颈。

制药向一次性生物工艺转变,要求在线电导率和TOC分析

连续生物制品制造要求即时确认纯化水符合美国药典和欧洲药典限制。Endress+Hauser的CA78/CA79分析仪通过UV氧化和差分电导率检测提供50秒TOC读数,为操作员提供即时反馈以调整进料流。[2]Endress+Hauser, "Endress+Hauser Launches CA78 and CA79 TOC Analyzers," endress.com在线传感器减少了与离线采样相关的停机时间,同时降低了一次性生物反应器中的交叉污染风险。随着生物制药工厂在美国、爱尔兰和新加坡的增加,超纯水分析仪供应商获得了多年框架协议。新探头使用自动诊断和Smart-Verify功能来缩短验证周期,这吸引了扩大多个分子规模的合同开发和制造组织。对基因和细胞治疗生产日益严格的监管审查进一步推动了对高精度、低维护测量平台的需求。

收紧PFAS和微污染物排放限制

美国环境保护局在2024年4月将PFOA和PFOS水平限制在4 ppt,迫使超过66,000个公共供水系统安装痕量级检测能力。[3]U.S. Environmental Protection Agency, "PFAS National Primary Drinking Water Regulation," federalregister.gov公用事业必须部署液相色谱-质谱或高灵敏度TOC系统,能够在2029年前验证合规性,推动液体分析仪器市场内的资本支出。欧盟城市废水处理指令内的并行标准扩大了多参数平台的可获得基础,该平台在一次运行中筛选药物、激素和杀虫剂。由于万亿分之一的分析需要严格的校准,参考标准和常规性能检查的服务合同代表供应商收入不断增长的份额。优先考虑快速周转时间的市政府倾向于容纳预配置分析仪和样品制备模块的交钥匙移动实验室。

中东绿色氢和海水淡化项目的扩张

沙特阿拉伯授予Rabigh 4反渗透工厂,设计日产量为600,000立方米,同时将NEOM的绿色氢中心定位为全球电解槽展示。[4]Saudi Water Partnership Company, "Saudi Arabia launches major environmental and water infrastructure projects," smartwatermagazine.com这两种应用都依赖于为超过70,000 mg/L总溶解固体的盐水流设计的pH、氧化还原电位(ORP)和电导率探头。供应商提供带有自动压力补偿的钛外壳传感器,以便膜和电解槽保持效率。ACWA Power的上海创新中心针对加速结垢机制测试实验室规模原型,缩短设计周期。随着区域建设到2030年继续,系统集成商将液体分析仪器与数字孪生捆绑,以建模结垢并动态调整阻垢剂投加。

约束影响分析

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 熟练技术人员短缺推高校准和维护停机成本 | -0.80% | 全球,在发展中地区严重 | 长期(≥4年) |

| 光学DO/浊度传感器中的交叉敏感性和污染问题 | -0.50% | 全球,在更恶劣的工业现场 | 中期(2-4年) |

| 发展中国家市政公用事业预算冻结 | -0.60% | 亚太地区、拉丁美洲、非洲 | 长期(≥4年) |

| 分散的通信协议标准 | -0.40% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

熟练技术人员短缺推高校准和维护停机成本

复杂的分析仪需要定期多点校准、隔膜更换和对照认证参考物质的验证。许多公用事业难以确保技术人员,延长仪器停机时间超过两周并面临合规违规风险。2025年对350名水务操作员的调查确定劳动力缺口是数字化转型的主要障碍。制造商现在添加自清洁接点和远程辅助功能,但关键维护仍需要现场专业知识。当批次工艺由于在线探头未能通过资格认证而停止时,停机成本膨胀。培训计划和增强现实支持工具只能部分缓解约束,使劳动力可用性成为液体分析仪器市场采用的长期拖累。

光学DO/浊度传感器中的交叉敏感性和污染问题

当芳香烃在相同波长吸收时,光学溶解氧(DO)传感器可能漂移,而浊度探头在高生物负荷下污染,破坏数据完整性。含有表面活性剂和悬浮固体的工业废水流需要每周清洁计划,这抵消了相对于电化学电池较低的维护声明。供应商部署防污涂层和多LED补偿算法,但现场数据显示在纸浆和造纸澄清器的服务周期之间漂移高达15%。可靠性担忧促使操作员保留重复探头或在关键控制回路中恢复到膜覆盖电解系统。尽管在清洁应用中具有精度优势,实施障碍仍然减缓了光学平台的批量增长。

细分分析

按测量参数:pH/ORP仍是主力,TOC获得牵引力

pH和ORP分析仪占2024年收入的37.8%,突显了它们在中和、消毒和化学加药工艺中的普遍性。需求持续存在,因为监管许可证通常指定排放pH范围,即使轻微偏差也可能腐蚀资产或损害生物处理。该细分市场受益于耐受微电子和制药公用事业中使用的高纯水的小型化无玻璃传感器。随着大多数设施已经拥有pH回路,增长趋于温和,但考虑到电极老化,更换周期仍然可靠。

总有机碳、化学需氧量和生物需氧量分析仪记录了到2030年最快的5.7%复合年增长率,因为监管机构转向有机负荷指标进行流域范围的污染控制。在线UV-过硫酸盐TOC系统现在提供30秒响应,让操作员实时调整营养物去除曝气。在超纯水成本高昂的洁净室内的采用与零液体排放目标一致。因此,到2030年,TOC分析仪的液体分析仪器市场规模预计将超越传统参数,同时挑战传统的批次抓取测试进行合规审计。

备注: 购买报告后可获得所有单独细分的细分份额

按仪器外形因子:在线主导和便携式上升

在线分析仪在2024年贡献了54.7%的收入,因为连续监测成为分布式控制策略的组成部分。这些系统通过以太网-APL将数字信号流传输到监督平台,以便操作员每几秒钟优化化学加药。全天候运行的工厂偏爱在线设备,因为手动采样的停机时间威胁吞吐量。具有热插拔盒式设计的冗余传感器设计减少维护窗口,提高长期可靠性。

便携式仪表提供最高的5.2%复合年增长率,因为环境官员和合同服务人员需要在流域范围内快速验证读数。手持单元现在与智能手机配对,使用近红外微型光谱仪通过一个比色皿评估颜色、浊度和硝酸盐。多参数探头缩小现场工程师的套件重量,蓝牙数据记录支持云端报告。因此,液体分析仪器市场响应坚固的IP67外壳、感应充电和通用USB-C固件更新,使现场固件刷新在偏远地区也变得实用

按组件:传感器锚定收入,软件加速

传感器和探头代表2024年销售额的42.3%,因为测量精度仍然决定整体系统性能。玻璃电极、光学发光和金属氧化物半导体设计向更长的使用寿命和更低的交叉敏感性演进。供应商共同开发膜和参考溶液以延长校准间隔,赢得多年维护合同。

软件和集成服务每年增长6.1%,因为数据情境化从工厂历史学家孤岛转向企业资源规划仪表板。艾默生的DeltaV版本15功能包扩大了以太网连接,为分析标签启用原生OPC UA和MQTT发布。预测分析模块使用集成机器学习算法在故障前七天标记传感器漂移,降低备件库存。安全脚本环境帮助公用事业遵守网络安全框架,同时仍与国家监管机构共享数据。高利润服务捆绑提升整体液体分析仪器市场前景,因为客户将资本支出转向运营支出订阅模型。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户行业:水务公用事业领先,制药扩张

水和废水公用事业在2024年贡献了46.1%的采购,因为更严格的出水许可证和风暴潮事件需要弹性监测。部署氨抑制或高级氧化的公用事业需要实时反馈以避免试剂过量投加和能源浪费。远程遥测节点集成太阳能供电的pH、ORP和硝酸盐探头,通过LoRaWAN转发数据,削减电力和通信电缆的挖沟成本。

制药和生物技术公司发布5.8%的复合年增长率,因为一次性系统缩短项目时间线。在线TOC测量在批次开始前确认注射用水质量,减少隔离保留时间。当清洁验证是连续的而不是批次采样时,交叉污染风险下降,支持大批量疫苗活动。随着新的细胞和基因治疗工厂在北卡罗来纳、都柏林和苏州开放,液体分析仪器市场看到对具有FDA批准材料的卫生探头的持续资本浪潮。

地理分析

亚太地区保持2024年收入的34.2%,中国、台湾和韩国安装超纯水工厂为先进半导体生产线供应。该地区每年增加多条300毫米晶圆厂,每条都需要数千个pH、硅胶和电阻率回路来保护晶圆产量。新加坡和印度的制药集群复制美国GMP实践,安装实时验证纯化水储存的电导率网络。政府环境打击在纺织和电镀园区强制执行连续监测,增加了液体分析仪器市场的基线需求。

中东和非洲到2030年发布6.3%的复合年增长率,因为沙特阿拉伯和阿拉伯联合酋长国要求反渗透海水淡化以确保市政供应。基于电解的绿色氢倡议依托海水淡化基础设施,在共享工艺岛中需要高盐度耐受传感器。进水、盐水出水和氢电解槽之间的长管道距离需要每公里分布式分析以满足ISO 22734要求。与全球供应商的合作伙伴关系加速该地区服务中心的本地化,加强售后网络。

在微污染物的严格联盟指令下,欧洲保持稳定增长,而棕地炼油厂和石化工厂升级到在线光谱以符合色号合规。北美在2029年截止日期之前增加PFAS检测仪器支出。拉美和非洲公用事业面临预算约束,但接受指定用于泄漏检测和水质监测的世界银行资金,支持逐步现代化。

竞争格局

液体分析仪器市场适度分散,但顶级供应商通过广泛的工艺自动化产品组合和专利持有发挥重要影响力。Endress+Hauser、艾默生和横河在统一资产管理套件内捆绑pH、电导率和气体分析仪,确保多工厂框架合同。持续的研发预算平均占仪器收入的6-7%,资助带有自清洁帽的基于光学的溶解氧传感器和减少试剂使用的光谱磷酸盐分析仪。

硬件、软件和高级分析的融合推动兼并活动。Endress+Hauser在2025年1月完成了与SICK的合资企业,整合800名员工,将激光气体分析与液体感测结合,以解决完整的脱碳项目。艾默生将在170亿美元的交易中吸收AspenTech,将预测工艺优化嵌入依赖高质量液体参数的控制层。ABB与安捷伦和梅特勒-托利多签署联盟,在高通量实验室中自动化样品制备,反映了向减少工作场所暴露和加速结果时间的机器人技术转变。

初创公司利用微流体技术将TOC和硝酸盐分析小型化为掌心大小的盒式,针对间歇合规检查的租赁模式。KAIST支持的智能手机光谱创新承诺以实验室成本的一小部分进行现场测试,尽管对照实验室参考方法的验证仍在等待中。现有厂商通过新兴OPC UA FX标准下的开放平台固件和即插即用模块回应,以保持已安装资产的粘性。总体而言,竞争强度集中在谁能简化维护同时与混合云架构无缝集成。

液体分析仪器行业领导者

-

Endress + Hauser

-

Emerson Electric Co.

-

Yokogawa Electric Corporation TOP

-

ABB Inc

-

Schneider Electric SE

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:ACWA Power在上海开设海外创新中心,推进海水淡化和绿色氢技术。

- 2025年2月:艾默生同意以170亿美元收购AspenTech所有剩余股份,增强软件定义控制解决方案。

- 2025年2月:赛默飞世尔宣布计划以41亿美元收购Solventum的纯化和过滤单元,扩展其生物工艺工具包。

- 2025年2月:SICK和Endress+Hauser最终确定了它们的战略合资企业,转移800名员工创建了综合气体和液体分析产品组合。

- 2025年1月:ABB和安捷伦科技开始在将机器人技术与LC/GC仪器结合的自动化实验室解决方案上合作。

全球液体分析仪器市场报告范围

本研究考虑了用于测量液体性质(如pH、ORP、电导率、溶解氧、氯和浊度等)的液体分析仪器。跨化学工艺、食品饮料、制药、水和废水、电力(上游)、炼制(中游和下游)等行业使用的水、饮料、乳制品、化学品等液体可以通过这些仪器进行分析,以保持一致的产品质量、工艺优化和安全,并最终遵守严格的法规以减少环境担忧。市场中的供应商提供变送器、传感器以及液体分析仪系统,以满足液体的在线测量需求。

| pH/ORP |

| 电导率 |

| 溶解氧(DO) |

| 浊度 |

| 总有机碳/COD/BOD |

| 氯和余氯 |

| 钠和硅酸盐 |

| 营养分析仪(硝酸盐、磷酸盐等) |

| 在线/在线分析仪 |

| 便携式/手持式仪表 |

| 台式/实验室系统 |

| 分析仪单元 |

| 传感器/探头 |

| 显示器/控制器 |

| 试剂和消耗品 |

| 软件和集成服务 |

| 水和废水处理 |

| 石油天然气/石化 |

| 发电(热力、核能、可再生能源) |

| 食品饮料 |

| 制药和生物技术 |

| 化学品 |

| 纸浆和造纸 |

| 半导体和电子 |

| 金属和采矿 |

| 其他终端用户行业(海洋、农业、学术等) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按测量参数 | pH/ORP | ||

| 电导率 | |||

| 溶解氧(DO) | |||

| 浊度 | |||

| 总有机碳/COD/BOD | |||

| 氯和余氯 | |||

| 钠和硅酸盐 | |||

| 营养分析仪(硝酸盐、磷酸盐等) | |||

| 按仪器外形因子 | 在线/在线分析仪 | ||

| 便携式/手持式仪表 | |||

| 台式/实验室系统 | |||

| 按组件 | 分析仪单元 | ||

| 传感器/探头 | |||

| 显示器/控制器 | |||

| 试剂和消耗品 | |||

| 软件和集成服务 | |||

| 按终端用户行业 | 水和废水处理 | ||

| 石油天然气/石化 | |||

| 发电(热力、核能、可再生能源) | |||

| 食品饮料 | |||

| 制药和生物技术 | |||

| 化学品 | |||

| 纸浆和造纸 | |||

| 半导体和电子 | |||

| 金属和采矿 | |||

| 其他终端用户行业(海洋、农业、学术等) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

液体分析仪器市场的当前价值是多少?

液体分析仪器市场在2025年价值4.674亿美元,预计到2030年将达到6.031亿美元。

哪个参数细分增长最快?

TOC/COD/BOD分析仪由于更严格的有机负荷法规,在到2030年以5.7%的复合年增长率实现最快扩张。

制药工厂为什么投资新的在线传感器?

一次性生物工艺需要连续水质确认,使快速响应电导率和TOC分析仪对合规和产量至关重要。

PFAS法规将如何影响采购决策?

公用事业必须安装能够测量低至4 ppt的超敏感检测系统,扩大对高分辨率色谱平台的需求。

哪个地区提供最高的增长潜力?

中东和非洲到2030年发布最强的6.3%复合年增长率,受大规模海水淡化和绿色氢倡议推动。

软件在现代分析仪器中发挥什么作用?

软件和集成服务每年增长6.1%,因为云分析和预测维护将原始传感器输出转换为可操作的洞察。

页面最后更新于: