瑞典人寿与非人寿保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

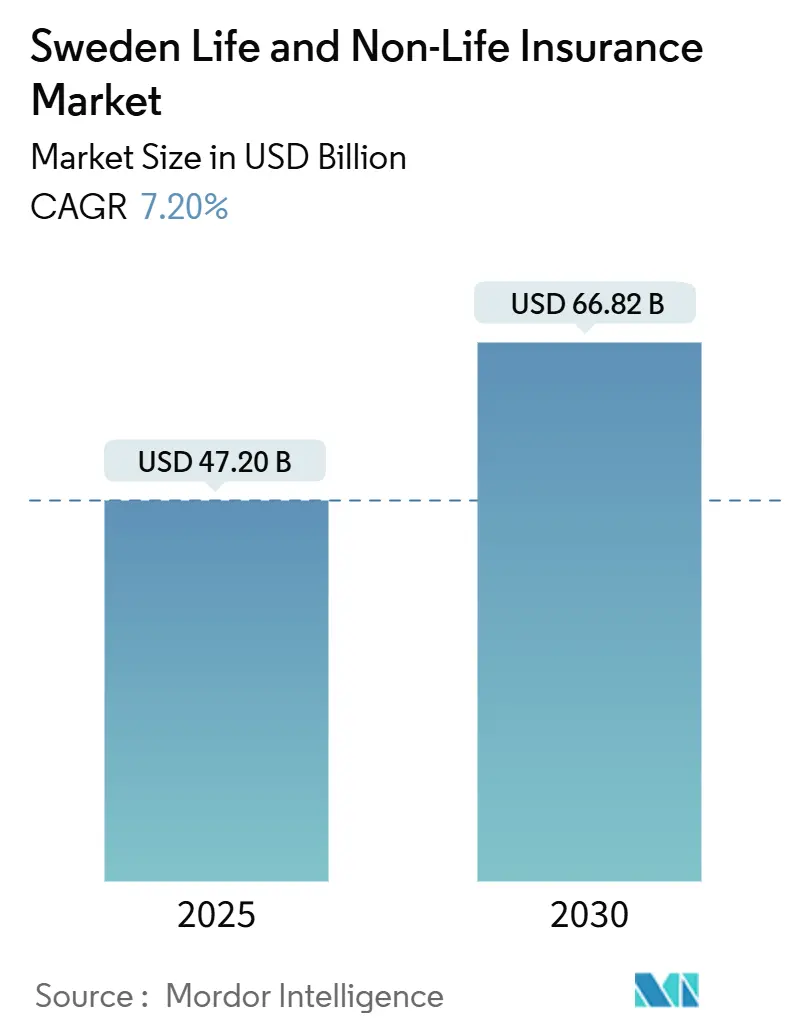

| 市场规模 (2025) | 47.20 十亿美元 |

| 市场规模 (2030) | 66.82 十亿美元 |

| 增长率 (2025 - 2030) | 7.20% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能瑞典人寿与非人寿保险市场分析

瑞典人寿与非人寿保险市场在2025年达到472亿美元,预计到2030年将增长至668.2亿美元,期间复合年增长率为7.20%。瑞典的人寿与非人寿保险市场建立在坚实的基础之上,得益于几乎全民的家庭保险覆盖率、强大的数字基础设施以及稳定的宏观经济背景。Folksam和Länsförsäkringar等传统互助保险公司正与Hedvig等敏捷的保险科技挑战者展开竞争。这些挑战者利用移动优先的用户体验并建立战略性亲和合作伙伴关系,推动市场的发展。主要增长催化剂包括投连型人寿保险产品的快速增长、通过数字平台嵌入式保险采用的激增,以及对网络风险保障需求的提升,特别是在担心GDPR后果的中小企业中。同时,气候引起的财产损失和严格的偿付能力II资本要求等挑战推动保险公司采用以数据为中心的定价模型、多元化投资策略和加速产品创新,确保它们在快速变化的环境中保持竞争力。

主要报告要点

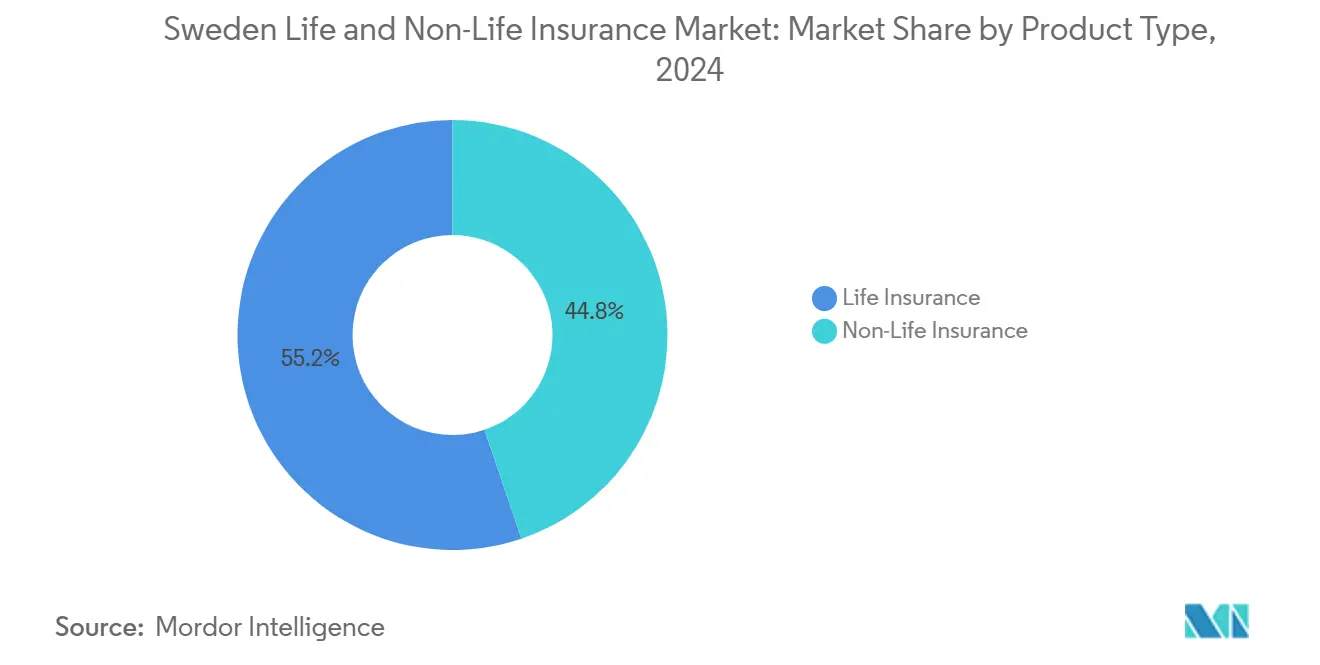

- 按产品类型,人寿保险在2024年以55.2%的收入份额领先,而投连型人寿保险预计到2030年将以7.81%的复合年增长率扩张。

- 按分销渠道,直销在2024年占据了瑞典人寿与非人寿保险市场39.5%的份额;预计嵌入式和亲和合作伙伴关系到2030年将以11.42%的复合年增长率上升。

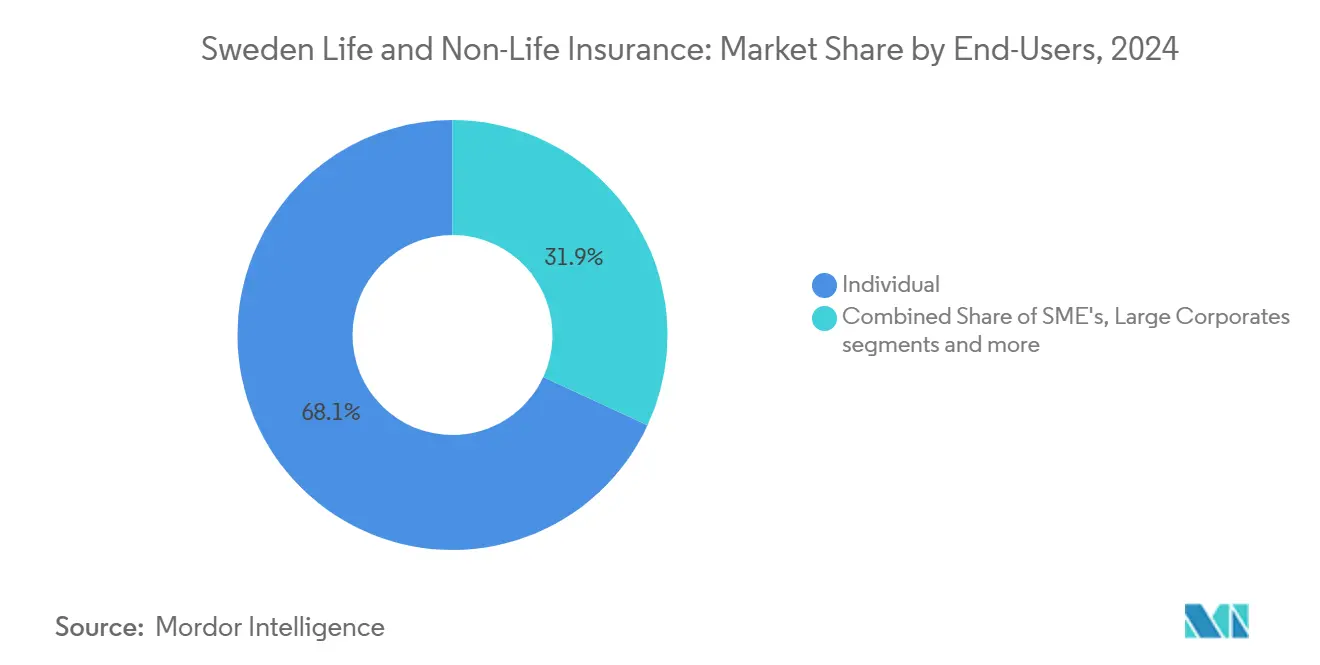

- 按终端用户,个人消费者在2024年占据了瑞典人寿与非人寿保险市场规模的68.1%,而中小企业以8.61%的最快复合年增长率增长至2030年。

- 按保费类型,定期保费在2024年以62.7%的份额占主导地位,而单次保费产品预计到2030年将以6.2%的复合年增长率增长。

瑞典人寿与非人寿保险市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 保费养老金改革中的混合养老金产品 | +1.2% | 约塔兰和斯韦阿兰 | 中期(2-4年) |

| 在长期负利率支持下的投连型人寿保险 | +1.5% | 全国城市中心 | 短期(≤2年) |

| 中小企业对网络风险保障的需求 | +0.8% | 斯德哥尔摩和哥德堡地区 | 中期(2-4年) |

| 通过新银行和电商的嵌入式保险 | +1.1% | 数字化成熟地区 | 短期(≤2年) |

| 人口老龄化推动长期护理和丧葬保险 | +0.9% | 诺尔兰农村地区 | 长期(≥4年) |

| 车队电气化推动电动汽车保险 | +0.7% | 约塔兰早期采用地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

在保费养老金改革中混合养老金产品采用率的提升

随着瑞典整合其AP缓冲基金、降低管理成本,并给予AP2更大的自由度投资非上市资产至2036年[1]European Pensions editorial team, "Sweden Merges AP Funds to Unlock Private Market Exposure," europeanpensions.net,将保证收益与市场化上升潜力相结合的混合方案正在获得发展。转移活动正在攀升--仅2024年第一季度就转移了260亿瑞典克朗--因为工人寻求灵活性和可能更强的回报。随着90%的员工持有现在可转移的职业养老金,保险公司正在重新设计产品以满足对安全性和增长的需求。AMF将56亿瑞典克朗的盈余转换为加强的保证,同时仍然获得7.1%的回报,这说明了混合设计在瑞典人寿与非人寿保险市场中的吸引力。

在长期负利率支持下投连型人寿保险的增长

瑞典的保险格局正在演变。传统人寿保险产品正在失去光泽,这得益于长期低利率和税收政策的结合。在2024年,人寿保单1.086%的收益税,加上强劲的股市和持续低债券收益率,加速了向投连型人寿保险产品的转变。与传统产品不同,这些投连型产品将保单持有人直接与市场表现联系起来,避开了困扰保证产品的收益压缩。例如,AMF的投连账户实现了13.9%的令人印象深刻的回报,促进了显著的资产重新配置。目前,投连基金的资产为2353亿瑞典克朗(224亿美元),而传统人寿保险组合为6130亿瑞典克朗(584亿美元)。

特别是年轻储蓄者,被更高长期回报的承诺所吸引,正在倾向于这些投连产品。随着瑞典央行可能将政策利率维持在2%左右,使债券收益率保持在历史标准以下,这种向以增长为重点的投连产品的趋势将至少持续到2025年。这一转变标志着瑞典保险市场内更广泛的转型,延伸到人寿保险领域之外。

瑞典中小企业对网络风险保障需求的上升(GDPR风险敞口)

随着监管和财务压力的加剧,瑞典的中小企业越来越多地转向网络风险保障,推动该国非人寿保险行业的发展势头。欧盟通用数据保护条例(GDPR)对数据泄露最高征收年营业额4%的罚款,推动了对定制网络保险的需求激增。在瑞典数字化进步的经济中,网络保单已成为重要的风险管理工具,特别是对中小企业而言。这些保单的年保费通常在每100万瑞典克朗(约95,000美元)保险金额收取5,000至10,000瑞典克朗(475-950美元)之间。这样的定价结构突出了瑞典网络保险市场的演进性质,承保人越来越多地将IT安全评分纳入其精算风险评估中。因此,网络风险保障将成为非人寿保险组合的基石,影响瑞典保险行业的产品提供和承保方法[2]Swiss Re Institute, "Insurance Digitalization Index 2024: Sweden Retains #2 Spot," swissre.com。

通过新银行和电商平台嵌入式保险的快速扩张

在瑞典,新银行和电商平台正在引领嵌入式保险的快速崛起,重塑人寿和非人寿保险市场。这些平台将实时、定制的保单无缝融入其数字结账和支付流程。得益于瑞典尖端的开放金融基础设施和快速支付系统,这些"及时"保险产品不仅提高了客户转化率,还大幅降低了获客成本。SEB的战略合作伙伴关系证明了这一趋势。此外,瑞典央行正在进行的电子克朗试点项目强调了瑞典对流畅数字交易的承诺。这一承诺为嵌入式保险巩固其在国家保险领域主要分销模式地位铺平了道路。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低利率环境压缩保证产品利润率 | -1.8% | 全国范围 | 短期(≤2年) |

| 严格的偿付能力II资本费用对互助保险公司不利 | -1.2% | 合作保险公司 | 中期(2-4年) |

| 气候相关财产赔付推高综合成本率 | -0.9% | 沿海和森林地区 | 长期(≥4年) |

| 数字聚合器价格战侵蚀盈利能力 | -0.7% | 城市市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

低利率环境压缩保证产品利润率

十年来低于2%的债券收益率侵蚀了传统保单的利差。Skandia 205%的偿付能力比率突出了在偿付能力II下维持保证的资本拖累,同时仍要提供客户价值。收益税门槛迫使投资团队追逐更高风险资产或转向投连结构,加速了瑞典人寿与非人寿保险市场的转变。

严格的偿付能力II资本费用对互助保险公司不利

基于风险的费用惩罚了合作社常见的房地产重仓和长久期资产。虽然Länsförsäkringar继续占据30%的非人寿保险费,但较小的互助保险公司面临整合或去互助化压力。即将于2025年生效的恢复和清算规则增加了额外的治理开销,扩大了大型现任者与基于社区的参与者之间的能力差距。

细分市场分析

按产品类型:人寿保险在投连型激增中占主导地位

人寿保险在2024年保持55.2%的份额,但组合正在快速倾斜。投连型人寿保险年增长7.8%,因为保单持有人偏好股权参与而非低收益保证。传统年金产品受到1.086%收益税和压缩债券利差的挤压。即使财产赔付恶化,非人寿保险仍然保持活力;汽车保险公司正在推出电动出行套餐,以保护瑞典2025年第一季度60.7%的电动汽车车队份额。随着GDPR风险敞口的影响,责任型网络和专业保险增长。丧葬和长期护理险种随着人口老龄化而获得关注。预计到2030年,瑞典人寿与非人寿保险市场中投连组合的规模将以几乎两倍于分红合同的速度扩张,突出了家庭储蓄行为的结构性转变。

同时,汽车、财产、健康补充和专业险种保持非人寿承保的多样性。损失率正在通过使用精细气候数据集的基于风险的定价重新校准,特别是在财产赔付频率30年内翻倍之后[3]Folksam, "Annual & Sustainability Report 2024," folksam.se。预计到2027年,随着瑞典逐步淘汰内燃机销售,瑞典人寿与非人寿保险市场中电动出行汽车保险的份额将超过新车保险的20%。

按分销渠道:直销领先,嵌入式合作伙伴关系加速

直销在线门户在2024年获得了39.5%的总书面保费,反映了人口对自助服务平台的舒适度。然而,嵌入式和亲和路线每年增长11.4%,因为新银行和市场将保险缝入结账流程。如果开放金融API保持势头,到2030年通过银行和零售管道分销的瑞典人寿与非人寿保险市场规模可能翻倍。经纪人仍然处理复杂的商业配置,但价格比较引擎在商品化的汽车和旅行险种中削减利润率。保险科技公司代表60%的北欧初创企业,提供白标平台,让现任者可以部署嵌入式方案而无需完全重建。

数字聚合器虽然提高了透明度,但加剧了保费压力。保险公司通过AI驱动的承保、即时报价绑定能力和奖励行为数据共享的忠诚计划来应对。随着情境化报价的传播,直销门户可能会失去成交量,但大多数承保人通过参与两个渠道来对冲风险。

按终端用户:个人消费者占主导地位,中小企业细分市场加速发展

个人在2024年贡献了68.1%的保费,得益于97%的家庭保险渗透率。然而,超过可支配收入180%的家庭债务可能会抑制钱包增长。中小企业产生最快的8.6%复合年增长率,随着数字化和GDPR风险增长,越来越多地捆绑网络、财产和员工福利保险。Protector Forsikring转向中小企业账户显示了盈利潜力,在2024年实现85.5%的综合成本率证明了这一点。

大型企业和公共部门增加规模但上升空间有限,因为它们已经优化了自保和经纪计划。预计到2030年,中小企业持有的瑞典人寿与非人寿保险市场份额将接近35%,得到蓬勃发展的创业生态系统和强劲并购量的支持。

备注: 购买报告后可获得所有个别细分市场的份额

按保费类型:定期保费领先,单次保费产品获得关注

定期支付合同占2024年流入量的62.7%,因为工资扣除和月度预算仍然方便。然而,单次保费合同受益于不断增长的家庭财富和人寿保单中税收高效包装,以6.2%的复合年增长率扩张。AMF在2024年向养老金储蓄者分配2.3亿瑞典克朗说明了一次性资本如何能够迅速部署以获得成员收益。瑞典人寿与非人寿保险市场中单次保费保单的规模特别受到高股权参与的影响,90%的金融资产被投资而非存放在存款中,鼓励富裕的瑞典人将意外之财导入保险包装。

地理分析

南部约塔兰,斯德哥尔摩和哥德堡的所在地,集中了企业总部、先进基础设施和北欧地区最大的电商中心。因此,它获得了大部分保费量并充当嵌入式产品的主要实验室。电动汽车保险采用在这里最为突出,与2025年初60.7%的地区电动汽车渗透率一致。斯韦阿兰,瑞典的行政核心,受益于简化职业养老金并促进人寿保险贡献的AP基金改革。

诺尔兰虽然人口稀少,但由于其老龄化人口结构,对长期护理和丧葬保险的需求上升。财产保险公司面临更高的森林火灾和天气损害赔付,推动保费增长但在赔付频率30年内翻倍后挑战盈利能力。数字渠道减轻了偏远地区的分销成本,与地区银行的亲和合作帮助承保人维持市场存在。

来自Finansinspektionen的监管监督在全国保持统一,但地区经济概况塑造定价和产品组合。具有联邦结构的承保人--如Länsförsäkringar--利用本地承保自主权微调费率,帮助集团保持其30%的非人寿保险市场份额。随着气候风险和人口压力加剧,地区多元化提供战略对冲,加强瑞典人寿与非人寿保险市场对本地化冲击的抵御能力。

竞争格局

市场适度集中。互助巨头Folksam和Länsförsäkringar共同服务超过700万客户,年保费超过1080亿瑞典克朗,但数字化颠覆者稳步蚕食年轻细分市场。IF P&C收购Topdanmark强调了北欧整合浪潮,提供规模经济并丰富赔付自动化的数据池。

传统现任者大量投资AI承保、远程信息处理和API架构以保护特许价值。Gjensidige在2024年的保险服务结果上升43%,通过优化定价和削减波罗的海风险敞口,将综合成本率保持在84%以下。Hedvig、Lemonade风格的Paydrive和BNPL支持的Cover等瑞典保险科技公司贡献新鲜的用户体验范式,通常与现任者合作而非正面竞争。

监管偏向强劲的资产负债表:偿付能力II和2025年恢复指令提高了治理和风险建模的门槛。这些要求创造了保护大型参与者的壁垒,但使较小互助保险公司的生活复杂化。随着加密资产和ESG资本费用的发展,早期投资强劲风险框架的承保人可能在瑞典人寿与非人寿保险市场内扩大护城河。

瑞典人寿与非人寿保险行业领导者

-

Lansforsakringar

-

If Skadeforsakring

-

Folksam

-

Trygg hansa

-

Skandia

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Gjensidige Forsikring ASA向客户返还25亿挪威克朗,并推出针对北欧家庭的网络保险和家庭报警器套餐。

- 2025年1月:欧盟保险恢复和清算指令生效,要求瑞典保险公司在2027年前制定恢复计划。

- 2024年10月:Skandia的管理资产攀升至8600亿瑞典克朗,反映强劲的投资表现和108%的资金比率。

- 2024年11月:瑞典俱乐部由于赔付通胀对P&I保险实施5%的一般费率增长。

瑞典人寿与非人寿保险市场报告范围

人寿保险在到期时或保单持有人死亡时提供一次性保险金额。非人寿保险单为个人的健康问题或资产损害造成的损失提供财务保护。瑞典人寿与非人寿保险市场按保险类型(人寿保险(个人和团体)、非人寿保险(汽车、家庭、海上和其他非人寿保险))和分销渠道(直销、代理、银行和其他分销渠道)进行细分。该报告为上述所有细分市场的瑞典人寿与非人寿保险市场提供市场规模和预测价值(十亿美元)。

| 人寿保险 | 传统人寿与年金 | |

| 投连型人寿保险 | ||

| 养老金与年金产品 | ||

| 其他人寿保险(丧葬、长期护理) | ||

| 非人寿保险 | 汽车保险 | 私人乘用车 |

| 商用车 | ||

| 电动出行/电动汽车专项 | ||

| 财产保险 | 家庭(住房与内容) | |

| 商业财产 | ||

| 农业财产 | ||

| 责任保险 | 一般责任 | |

| 专业与网络责任 | ||

| 意外与健康保险 | 人身意外 | |

| 补充健康 | ||

| 旅行保险 | ||

| 海上、航空与运输 | ||

| 直销(保险公司网站/分支机构) |

| 经纪人与独立代理人 |

| 银行保险 |

| 数字聚合器与比较网站 |

| 嵌入式与亲和合作伙伴关系 |

| 个人消费者 |

| 中小企业 |

| 大型企业与公共部门 |

| 单次保费 |

| 定期保费 |

| 约塔兰 |

| 斯韦阿兰 |

| 诺尔兰 |

| 按产品类型 | 人寿保险 | 传统人寿与年金 | |

| 投连型人寿保险 | |||

| 养老金与年金产品 | |||

| 其他人寿保险(丧葬、长期护理) | |||

| 非人寿保险 | 汽车保险 | 私人乘用车 | |

| 商用车 | |||

| 电动出行/电动汽车专项 | |||

| 财产保险 | 家庭(住房与内容) | ||

| 商业财产 | |||

| 农业财产 | |||

| 责任保险 | 一般责任 | ||

| 专业与网络责任 | |||

| 意外与健康保险 | 人身意外 | ||

| 补充健康 | |||

| 旅行保险 | |||

| 海上、航空与运输 | |||

| 按分销渠道 | 直销(保险公司网站/分支机构) | ||

| 经纪人与独立代理人 | |||

| 银行保险 | |||

| 数字聚合器与比较网站 | |||

| 嵌入式与亲和合作伙伴关系 | |||

| 按终端用户 | 个人消费者 | ||

| 中小企业 | |||

| 大型企业与公共部门 | |||

| 按保费类型 | 单次保费 | ||

| 定期保费 | |||

| 按地理位置 | 约塔兰 | ||

| 斯韦阿兰 | |||

| 诺尔兰 | |||

报告中回答的关键问题

到2030年瑞典人寿与非人寿保险市场的预计规模是多少?

预计市场到2030年将达到668.2亿美元,以7.20%的复合年增长率扩张。

哪个产品类别增长最快?

投连型人寿保险增长最快,到2030年复合年增长率为7.8%,因为储蓄者在低收益环境中寻求更高回报。

嵌入式保险模式如何影响分销?

预计嵌入式和亲和渠道将以11.4%的复合年增长率上升,将保障整合到银行和电商旅程中,重塑保单触达客户的方式。

为什么瑞典中小企业购买更多网络保险?

严格的GDPR处罚和完善的数字基础设施使网络风险保障至关重要;保费通常在每百万瑞典克朗赔偿金5,000-10,000瑞典克朗之间。

页面最后更新于: