西班牙人寿和财产保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

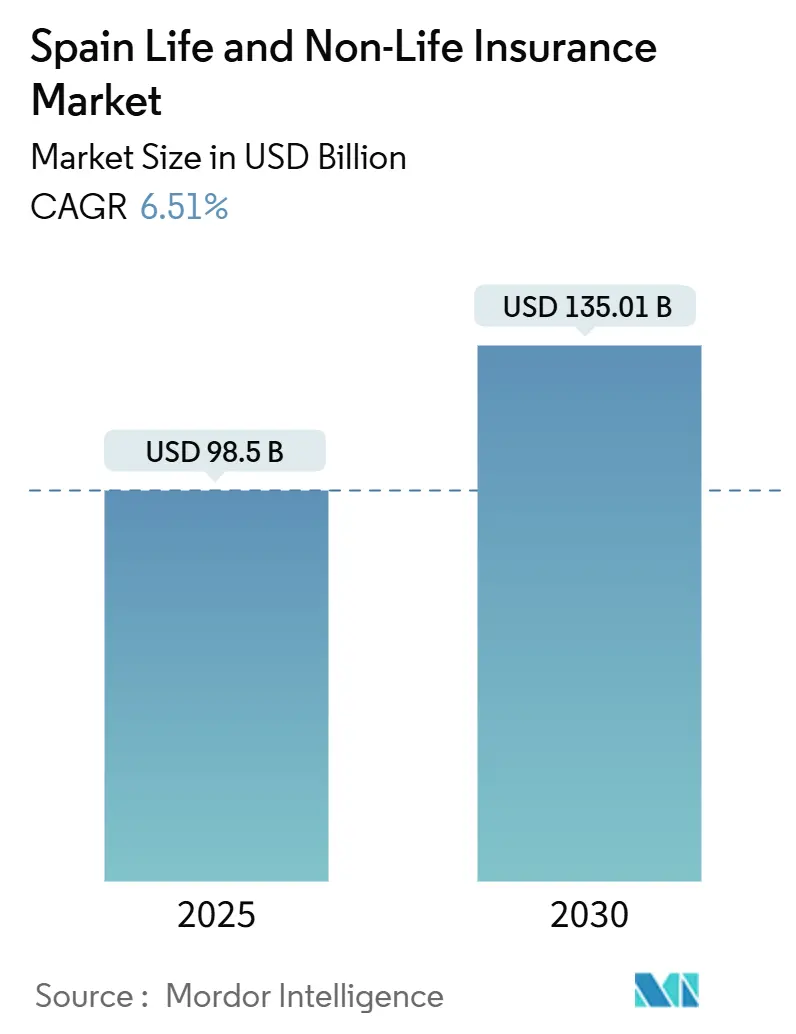

| 市场规模 (2025) | 98.5 十亿美元 |

| 市场规模 (2030) | 135.01 十亿美元 |

| 增长率 (2025 - 2030) | 6.51% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能西班牙人寿和财产保险市场分析

西班牙人寿和财产保险市场在2025年价值985.0亿美元,预计到2030年将达到1,350.1亿美元,年复合增长率为6.51%。强劲的保费增长表明保险渗透率不断加深、可支配收入增加,以及从储蓄产品向保障和退休解决方案的稳定迁移。机动车强制保险、私人健康保险政策的快速采用以及财产灾难需求的激增支撑了财产保险的发展势头,而养老金改革和长寿趋势则为年金业务注入了新资本。数字化正在重新定义分销经济,银行保险扩大了覆盖面,移动平台提高了价格透明度。规模优势、强大的风险定价引擎以及获取细化客户数据的能力正在成为西班牙人寿和财产保险市场决定性的竞争杠杆。

关键报告要点

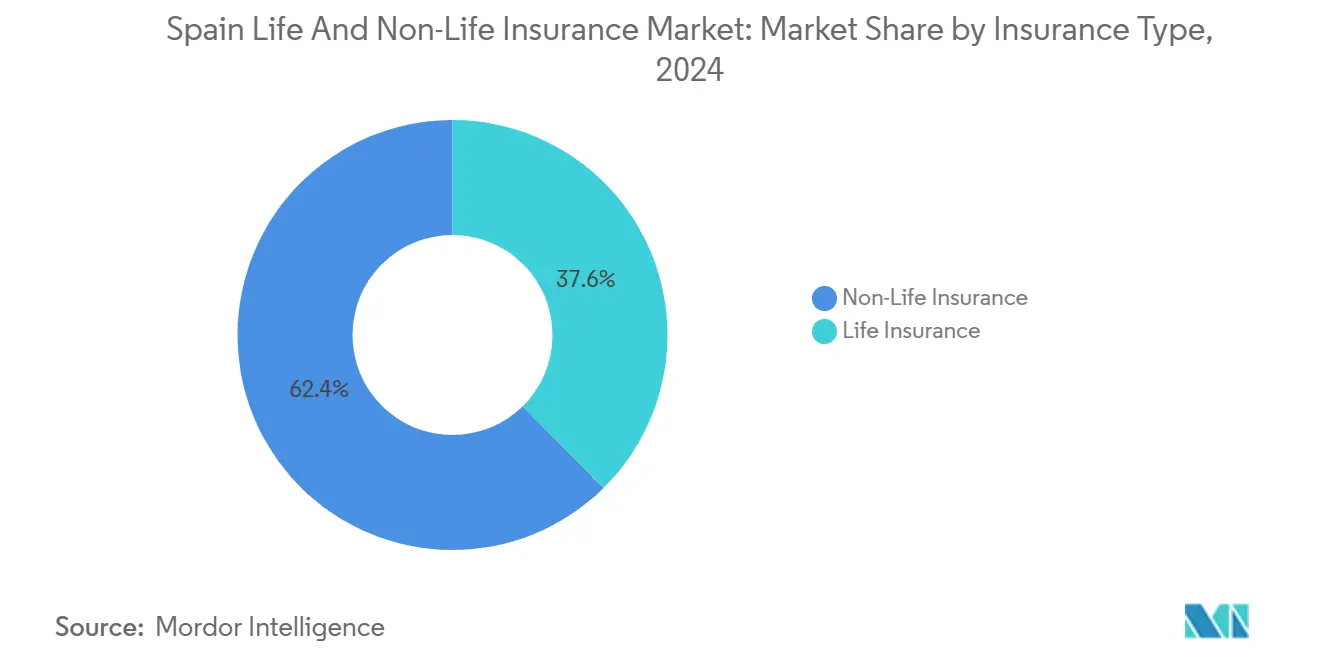

- 按保险类型划分,财产保险在2024年占西班牙人寿和财产保险市场份额的62.1%,而养老金和年金产品预计到2030年将以5.82%的复合年增长率增长。

- 按分销渠道划分,银行保险在2024年控制了西班牙人寿和财产保险市场44.3%的份额,而在线和移动销售预计到2030年将实现12.24%的复合年增长率。

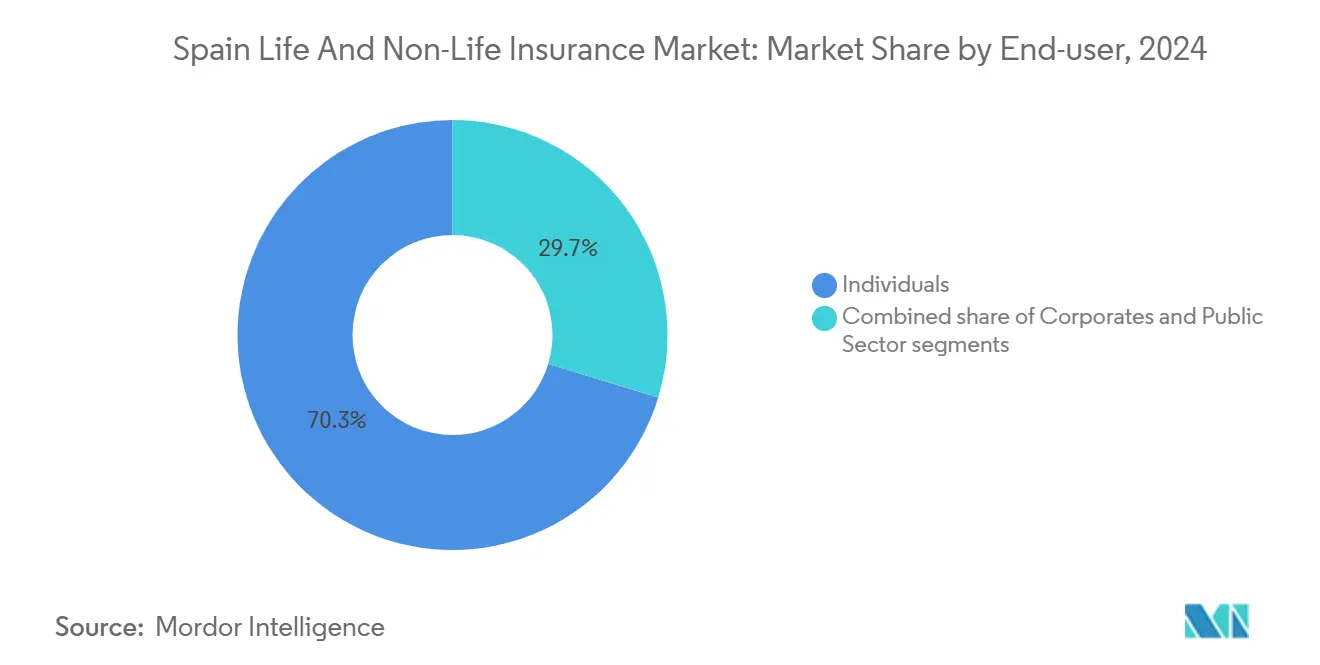

- 按终端用户划分,个人在2024年占西班牙人寿和财产保险市场规模的70.2%;中小企业是增长最快的细分市场,在2025-2030年期间将以7.32%的复合年增长率扩张。

- 按地理位置划分,马德里在2024年以22.3%的份额领先西班牙人寿和财产保险市场规模,而巴伦西亚自治区预计在2025-2030年期间将以6.51%的复合年增长率实现最快的地区增长。

西班牙人寿和财产保险市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 西班牙人口老龄化推动养老金和年金产品需求 | +1.8% | 全国性;在马德里、加泰罗尼亚、巴斯克地区影响最大 | 长期(≥4年) |

| 数字银行保险合作伙伴关系增长加速保单销售 | +1.2% | 全国性,在主要城市中心率先发展 | 中期(2-4年) |

| 强制机动车保险法规推动财产保险保费增长 | +0.7% | 全国性 | 短期(≤2年) |

| 气候相关灾害增加推动财产和农作物保险需求上升 | +1.1% | 巴伦西亚、安达卢西亚、加泰罗尼亚;全国范围内产生溢出效应 | 中期(2-4年) |

| 健康保险与私人医疗网络整合扩大渗透率 | +0.9% | 马德里、加泰罗尼亚、巴利阿里群岛 | 中期(2-4年) |

| 欧盟偿付能力II改革使西班牙保险公司能够进行资本优化 | +0.5% | 全国性 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

西班牙人口老龄化推动养老金和年金产品需求

每五个西班牙人中就有一人年龄超过65岁,到2035年这一比例将超过26%[1]经合组织,"2024年西班牙经合组织资本市场评估",oecd.org。人口结构变化促使人寿保险公司优先发展退休产品,养老金和年金保费在2025年至2030年期间将以5.86%的复合年增长率增长。凯夏银行的"Generation+"套餐将年金、高龄保障和股权释放抵押贷款整合到单一咨询方案中,瞄准控制近40%家庭财富的客户群体。修订后的死亡率表(PER2020)提高了定价准确性,并突出了长寿风险对冲需求。能够将长期负债与更高收益资产匹配的保险公司将在西班牙人寿和财产保险市场获得份额。

数字银行保险合作伙伴关系增长加速保单销售

2024年,银行从保险业务中获得的国内利润占14.2%,突显了银行保险在日常银行业务中的重要作用。该渠道控制着44.1%的总承保保费,现在正在其移动应用程序中增加智能投顾、数据驱动的交叉销售和即时保单签发等功能。安盛凯夏保险(SegurCaixa Adeslas)通过无缝整合凯夏银行2,100万零售客户并及时提供健康、房屋和机动车保险产品,展示了规模的力量。随着获客成本降低和转化率提升,银行保险变得更加高效,推动了西班牙人寿和财产保险行业的增长。

强制机动车保险法规推动财产保险保费增长

西班牙法律要求每辆注册车辆都必须购买责任保险,而改进的执法工具(如实时交警数据库)正在缩小未投保车辆的规模。机动车保费占财产保险收入的四分之一以上。尽管2024年综合赔付率超过100%,但基于远程信息技术的定价和更严格的欺诈控制正在帮助保险公司调整费率。2024年初新车注册量反弹,支撑了业务量,监管确定性应使机动车保险继续成为西班牙人寿和财产保险市场的基石。

气候相关灾害增加推动财产和农作物保险需求上升

洪水、山火和干旱正在推高承保损失并加强风险认知。保险补偿联合会(CCS)自1987年以来已为特殊事件支付了110.4亿美元,缓冲了私营部门的波动性[2]惠誉评级,"西班牙CCS在气候风险中帮助再保险稳定",fitchratings.com。在2024年巴伦西亚洪水后,综合多重风险财产赔付率仍保持在95%以下,证明了该模式的韧性。洪水易发地区的保费正以个位数增长,随着农作物产量变得更加不稳定,对农业保险的需求正在攀升。因此,气候风险为西班牙人寿和财产保险市场增加了结构性利好。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续低利率环境压缩人寿保险利润率 | -0.8% | 全国性 | 短期(≤2年) |

| 机动车保险高综合赔付率限制财产保险公司盈利能力 | -0.6% | 全国性 | 中期(2-4年) |

| 保险科技公司竞争加剧侵蚀传统代理商份额 | -0.4% | 城市中心,主要是马德里和巴塞罗那 | 中期(2-4年) |

| 更严格的IFRS 17报告要求提高合规成本 | -0.5% | 全国性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

持续低利率环境压缩人寿保险利润率

保证收益储蓄产品仍然占据许多人寿保险资产负债表,而超低收益率压缩了利差收入。尽管欧洲央行在2024年开始收紧货币政策,但再投资收益率仍低于传统保单的最低信贷利率。人寿保险公司正转向将投资风险转移的万能寿险合同,但转型成本对西班牙人寿和财产保险市场的短期盈利能力造成压力。

机动车保险高综合赔付率限制财产保险公司盈利能力

供应链通胀、更昂贵的备件和更大的人身伤害赔偿将2024年机动车综合赔付率推至100%以上。保险公司正在申请更大幅度的费率上涨并部署AI驱动的理赔分级,但损失严重程度仍然顽固。在承保实现盈亏平衡之前,向健康和中小企业套餐等增长更快业务线的资本配置可能会稀释机动车保险在西班牙人寿和财产保险市场中的增长贡献。

细分市场分析

按保险类型:财产保险占主导地位,养老金产品激增

财产保险在2024年产生了62.1%的总承保保费,这一地位得到强制机动车保险、气候相关财产需求以及几个城市省份30%健康保险渗透率的巩固。西班牙人寿和财产保险市场继续依靠机动车保险获得业务量,但在2024年10月巴伦西亚洪水后,财产和农作物保险正在稳步上升。人寿保险产品占保费收入的剩余38%,随着家庭寻求可预测的退休后现金流,养老金和年金合同到2030年将以每年5.8%的速度增长。修订后的PER2020死亡率表为长寿风险筹集资本,但提供了支持新年金发行的定价准确性。

人寿储蓄增长已转向万能寿险计划,这些计划使保险公司免受投资保证拖累,同时满足客户对股权敞口的需求。与此同时,终身寿险仍然是马德里和加泰罗尼亚高净值个人的小众财富转移工具。与财产保险相关的西班牙人寿和财产保险市场规模仍然远超人寿保险,但养老金合同的利润率贡献正在攀升,得益于偿付能力友好的再保险支持。能够平衡资本密集型传统准备金与基于费用的轻资产产品的保险公司应该能够扩大ROE利差。机动车和家庭保险中的理赔自动化和行为定价进一步提升了费用率,为多元化集团提供了结构性优势。

按分销渠道:银行保险领先,数字化颠覆

银行保险在2024年承保了44.3%的保费,利用了30,000多家西班牙银行分支机构和现有放贷机构的信任光环。西班牙人寿和财产保险市场依赖这些联盟来接触大众市场储户,特别是与活期账户一起销售的养老金计划。嵌入式应用程序编程接口(API)链接现在让银行移动应用程序能够发出即时报价、交叉销售医院现金政策,并推送将失效率降至3%以下的续保提示。

尽管如此,在线和移动直销平台到2030年将以12.24%的复合年增长率扩张,这是所有渠道中最快的,因为比较网站和数字聚合器鼓励以价格为先的购物。代理商和经纪人在出口商的复杂责任和海上保险中保持咨询优势,但面临费用压力。随着全渠道行为的兴起,具有从网络到分支机构到呼叫中心无缝切换能力的保险公司报告了更高的净推荐值和更低的流失率。因此,西班牙人寿和财产保险市场份额组合正在向数字化迁移,但由于银行存款的粘性和大数据承保,银行保险在人寿保险产品中可能仍将保持核心地位。

按终端用户:个人占主导地位,中小企业加速发展

个人家庭在2024年占保费业务量的70.2%,得到强制汽车保单的支撑,以及随着公立医院等候名单延长,私人健康保险的吸引力。西班牙人寿和财产保险市场受益于广泛的消费者意识宣传活动和退休产品的税收优惠。在零售客户基础内,富裕客户需要用于财富转移的万能寿险包装,而千禧一代倾向于基于使用情况的汽车保险和通过智能手机购买的微期限旅行保险。

占西班牙企业99%以上的中小企业现在是增长最快的细分市场,复合年增长率为7.32%,因为保险公司推出涵盖财产、责任和员工福利的捆绑多险种套餐。维达凯夏的MyBox Vida Negocios为自雇专业人士提供灵活的保险和税收减免,而地图保险通过班基互银行分支机构追求交叉销售。数字承保门户将周转时间从数天缩短到几分钟,这是对资源受限的小企业主的关键吸引力。大型企业继续自保高免赔额,但仍从主要保险公司的商业部门采购灾难性风险转移和外派医疗计划。

备注: 购买报告后可获得所有单个细分市场份额

按交叉细分:分销渠道重塑保险类型动态

不同产品的分销偏好差异很大。银行保险占个人养老金销售的近三分之二,因为银行顾问将退休基金和年金与抵押贷款打包。相反,直接面向消费者的数字门户在标准化机动车和电子设备保险中获胜,其中即时履行和透明定价胜过面对面互动。这种模式显示了西班牙人寿和财产保险行业如何将高建议产品与人工渠道对齐,同时将商品化风险路由到算法。

嵌入式保险,一个航班预订网站销售旅行保护,或者放贷机构将付款保护保费打包到贷款中,在没有额外分销成本的情况下扩大了覆盖面。然而,如果保险与渠道不匹配,产品复杂性可能会加速,使保险公司面临声誉损失。比较优势分析确认了银行保险的成本效率,但暗示了服务质量权衡,促使一些现有公司与保险科技公司合作品牌以提升体验分数。因此,战略渠道协调将定义西班牙人寿和财产保险市场的未来赢家。

地理分析

马德里在2024年贡献了22.3%的保费收入,基于密集的企业足迹、全国最高的人均GDP以及40.46%的私人健康保险渗透率[3]UNESPA,"新闻稿 - 健康保险",unespa.es。3,798.2亿欧元(3,956.0亿美元)的外国直接投资存量放大了风险转移需求,催化了复杂的员工福利计划和高保额人寿合同。加泰罗尼亚排名第二;巴塞罗那的科技集群和制造业基础有利于需要定制承保的网络、海上和供应链政策。渗透率仍然很高,34.16%的居民持有私人健康保险,保险公司培育保险科技合作伙伴关系以满足城市数字需求。

安达卢西亚拥有庞大的人口和不断增长的旅游业,在渗透率方面落后,但随着可支配收入攀升,提供了巨大的上升空间。健康和财产保险主导新保费收入,而农业微保险从该地区广泛的农业足迹中获益。巴斯克地区拥有合作保险生态系统和高于平均水平的收入,支持工业出口商的多重风险商业套餐。

巴伦西亚自治区被认为是增长最快的地区,预计到2030年复合年增长率为6.51%,受2024年洪水后重建需求和陶瓷和农业食品活跃的中小企业基础推动。国家支持的CCS计划确保了及时的理赔支付,提升了消费者信任和续保意愿。最后,巴利阿里群岛和加那利群岛表现出与旅游经济相关的高旅行和健康保险采用率,而农村内陆省份渗透率仍然不足,但正通过移动销售平台开放,深化西班牙人寿和财产保险市场覆盖。

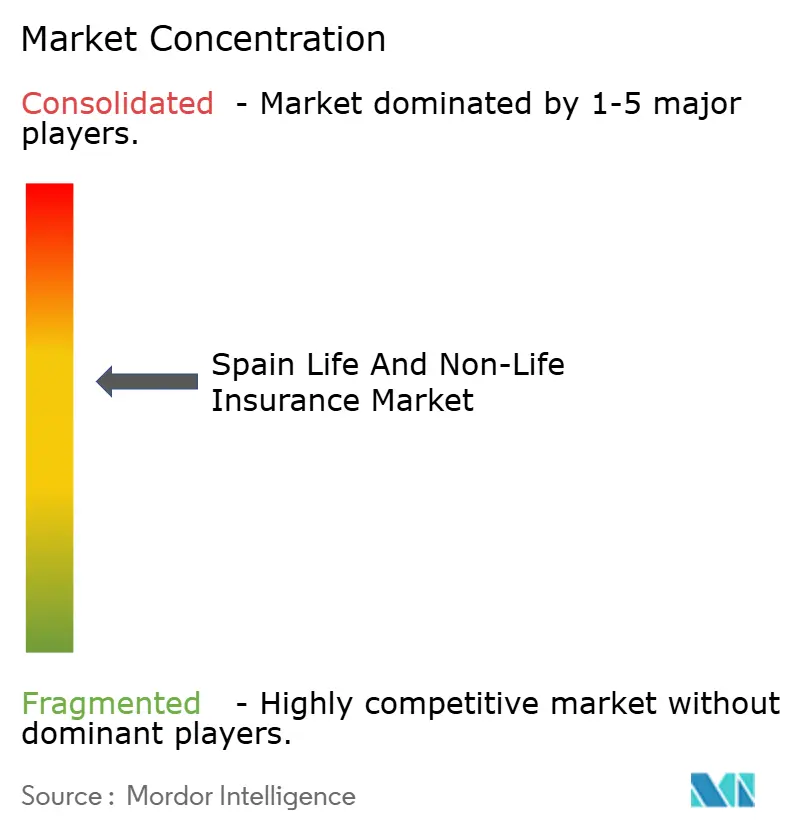

竞争格局

前五大参与者维达凯夏、地图保险、马德里互助保险、苏黎世和安盛控制着承保保费的大部分份额,反映了西班牙人寿和财产保险市场的适度集中。维达凯夏通过凯夏银行的分支网络在人寿和养老金业务中表现卓越,实现了支持数字投资短回报期的规模。地图保险结合了3,000多个零售办事处和该国下载量最多的保险应用程序之一,并计划到2028年再增加300个网点。

健康保险更加集中:安盛凯夏保险、Sanitas、Asisa、DKV和地图保险占据大部分份额,利用与私人医院链的垂直整合。在财产灾难保险中,CCS后盾使竞争环境趋于平等,但拥有复杂灾难模型能力的保险公司可以更准确地为细化风险定价,并将综合赔付率保持在100%以下。

数字化新兴企业如Prima Seguros和Simple专注于汽车或中小企业细分市场,使用直通式处理和客户体验设计来侵蚀现有公司份额。国际专业公司,例如慕尼黑再保险专业公司,将从2025年开始承保,并可能推低兼业再保险层的费率。并购继续:BMS收购Rasher进行信贷和担保扩张,而MEDVIDA Partners吸收维达凯夏的遗留账簿以建立规模并追逐年金流。掌握获客成本控制和轻资产产品设计的参与者似乎最有能力保持利润率。

西班牙人寿和财产保险行业领导者

-

西班牙地图保险公司

-

维达凯夏保险(凯夏银行集团)

-

马德里互助保险

-

安盛保险西班牙公司

-

安联保险

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:地图保险承诺在三年内开设300个额外办事处,提高汽车保险盈利能力,同时瞄准中小企业人寿保险增长。

- 2025年3月:Inocsa以19.4亿英镑收购加泰罗尼亚西方集团,标志着西班牙保险业最大的收购之一。

- 2024年11月:CCS在巴伦西亚和马拉加严重洪水后支付理赔,动用100亿欧元(104.1亿美元)储备,展现系统性韧性。

- 2024年5月:MEDVIDA Partners收购维达凯夏的人寿保险组合,以在封闭账簿管理中实现规模。

- 2024年5月:AM Best将西班牙财产保险前景从负面调整为稳定,因为费率充足性有所改善。

西班牙人寿和财产保险市场报告范围

人寿保险在到期时或在保单持有人死亡的情况下提供保额的一次性付款。财产保险政策为个人的健康问题或因资产损坏而造成的损失提供财务保护。本报告旨在对西班牙的人寿和财产保险市场提供详细分析。它专注于市场动态、细分市场和区域市场的新兴趋势,以及对各种产品和应用类型的见解。此外,它还分析了西班牙人寿和财产保险市场的关键参与者和竞争格局。

西班牙人寿和财产保险市场按保险类型和分销渠道进行细分。按保险类型,市场细分为人寿和财产保险;按分销渠道,市场细分为直接代理、银行和其他。报告为上述所有细分市场提供价值(美元)的市场规模和预测。

| 人寿保险 | 定期寿险 |

| 储蓄分红险 | |

| 终身寿险/万能寿险 | |

| 养老金和年金 | |

| 财产保险 | 机动车 |

| 财产与意外伤害 | |

| 健康 | |

| 责任 | |

| 信贷与担保 | |

| 海上、航空与运输 |

| 代理商与经纪商 |

| 银行保险 |

| 直销(专属)销售 |

| 在线与移动 |

| 亲和与合作伙伴关系 |

| 个人 | 大众市场 |

| 高净值个人 | |

| 企业 | 中小企业 |

| 大型企业 | |

| 公共部门 |

| 马德里 |

| 加泰罗尼亚 |

| 安达卢西亚 |

| 巴伦西亚自治区 |

| 巴斯克地区 |

| 西班牙其他地区 |

| 按保险类型(总承保保费,十亿美元) | 人寿保险 | 定期寿险 |

| 储蓄分红险 | ||

| 终身寿险/万能寿险 | ||

| 养老金和年金 | ||

| 财产保险 | 机动车 | |

| 财产与意外伤害 | ||

| 健康 | ||

| 责任 | ||

| 信贷与担保 | ||

| 海上、航空与运输 | ||

| 按分销渠道 | 代理商与经纪商 | |

| 银行保险 | ||

| 直销(专属)销售 | ||

| 在线与移动 | ||

| 亲和与合作伙伴关系 | ||

| 按终端用户 | 个人 | 大众市场 |

| 高净值个人 | ||

| 企业 | 中小企业 | |

| 大型企业 | ||

| 公共部门 | ||

| 按地区(西班牙) | 马德里 | |

| 加泰罗尼亚 | ||

| 安达卢西亚 | ||

| 巴伦西亚自治区 | ||

| 巴斯克地区 | ||

| 西班牙其他地区 | ||

报告中回答的关键问题

西班牙人寿和财产保险市场的当前价值是多少,增长速度如何?

保费在2025年总计985.0亿美元,预计到2030年将以6.51%的复合年增长率扩张至1,350.1亿美元。

哪些产品线的增长最快?

养老金和年金保费以5.82%的复合年增长率(2025-2030)上升,是所有人寿保险类别中增长最快的。

银行保险与数字渠道相比有多重要?

银行保险控制总承保保费的44.3%,而在线和移动销售是增长最快的渠道,预计到2030年复合年增长率为12.24%。

哪些地区拥有最大和增长最快的保费收入份额?

马德里在2024年以22.3%的总保费份额领先;巴伦西亚自治区预计到2030年将以6.51%的复合年增长率实现最高的区域增长。

哪些监管变化正在塑造市场动态?

持续的偿付能力II更新和IFRS 17实施改善了资本优化,但提高了合规成本,有利于拥有更强风险管理系统的大型保险公司。

为什么机动车保险公司面临盈利压力?

维修成本通胀和更高的人身伤害理赔将2024年机动车综合赔付率推至100%以上,促使费率上涨和更广泛使用基于远程信息技术的定价来恢复利润率。

页面最后更新于: