激光二极管市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 8.58 十亿美元 |

| 市场规模 (2030) | 13.76 十亿美元 |

| 增长率 (2025 - 2030) | 9.91% CAGR |

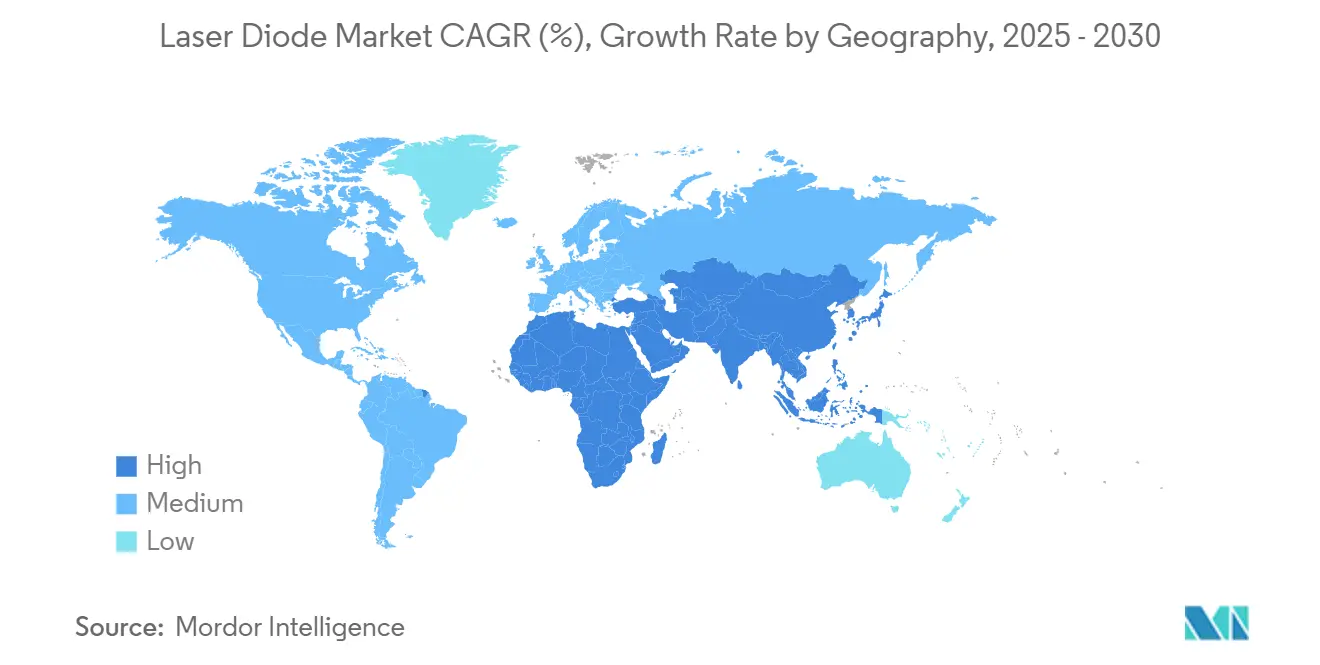

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询激光二极管市场分析

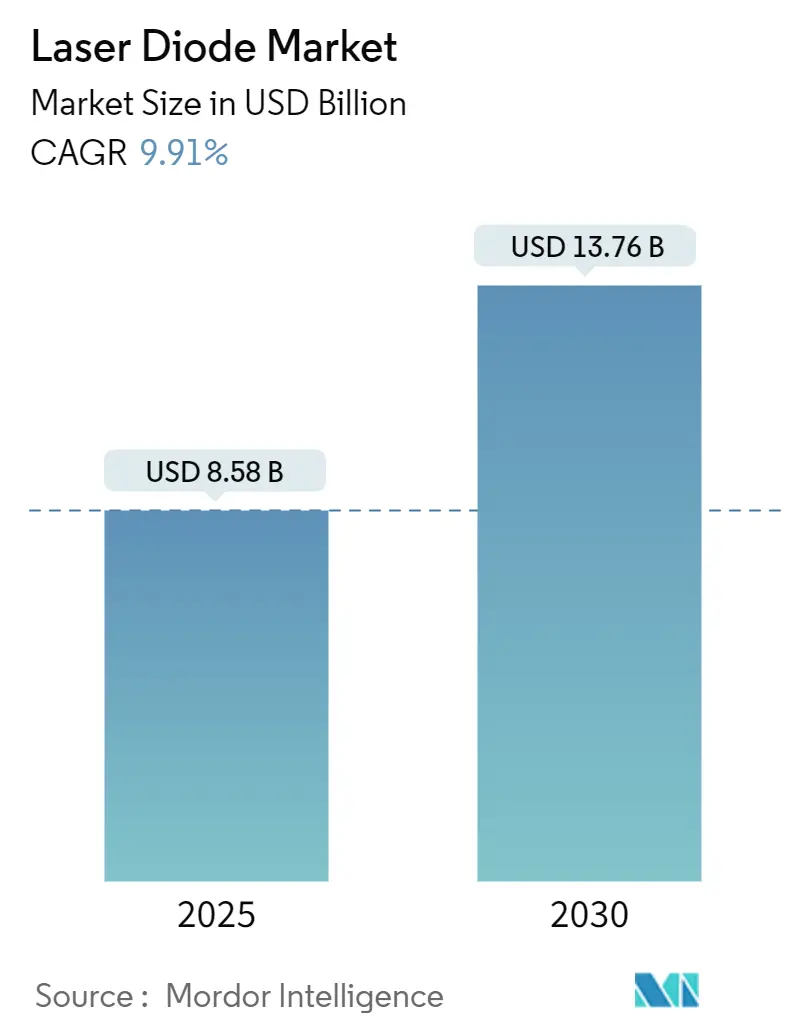

激光二极管市场2025年价值85.8亿美元,预计到2030年将增长至137.6亿美元,反映出9.91%的复合年增长率。来自光纤通信、汽车激光雷达和高精度工业加工的持续需求正在推动这一增长。结构性推动力包括从基于灯泡的光源向高效半导体发射器的迁移、5G和未来6G网络的推出,以及器件架构的持续效率提升。制造商正在加速垂直整合以确保镓和铟供应,[1]Wafer World,"我们会用完镓吗?",waferworld.com同时量子级联激光器(QCL)的突破已将室温功率转换效率推向超过20%。[2]。Manijeh Razeghi,"基于子带间QCL的室温太赫兹和频率梳",mdpi.com激光二极管市场正向特定应用设计转变,如用于汽车激光雷达的905 nm脉冲源和用于智能手机3D传感的VCSEL阵列。

关键报告要点

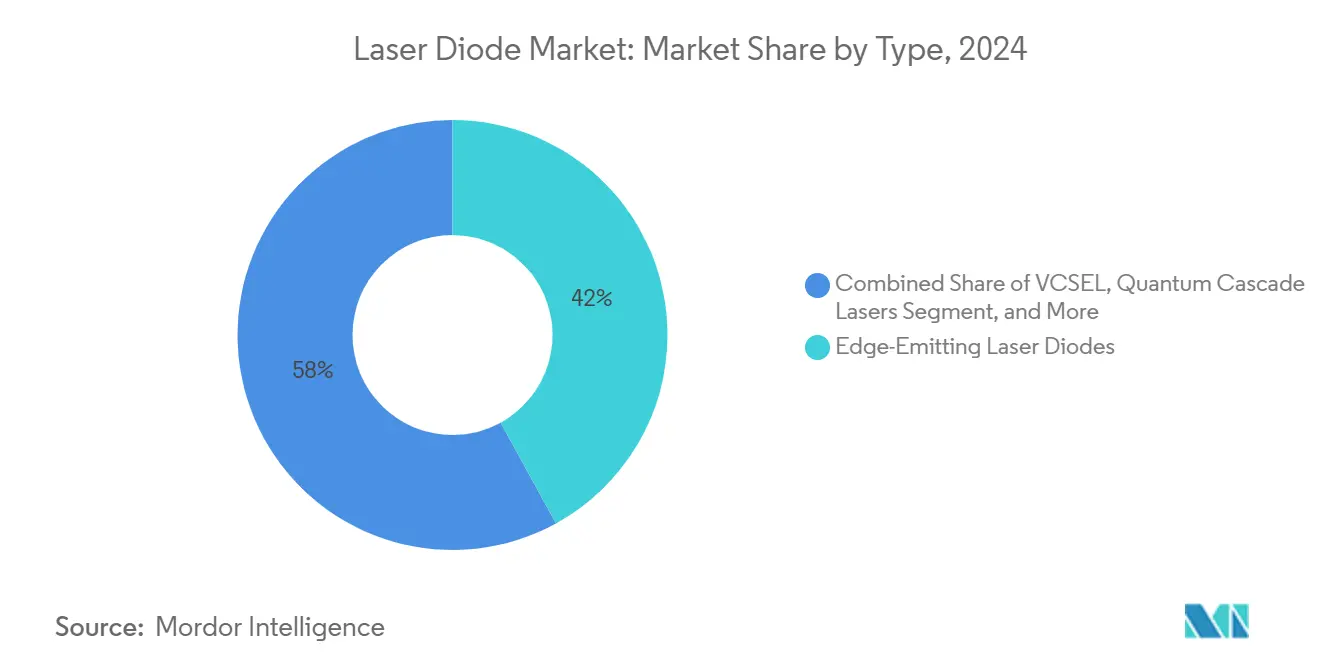

- 按类型划分,边发射器件2024年收入领先,占42%;VCSEL预计2025年至2030年将以14.4%的复合年增长率扩张。

- 按波长划分,红外激光器占2024年收入的54%;蓝色光源预计到2030年将以12.3%的复合年增长率增长。

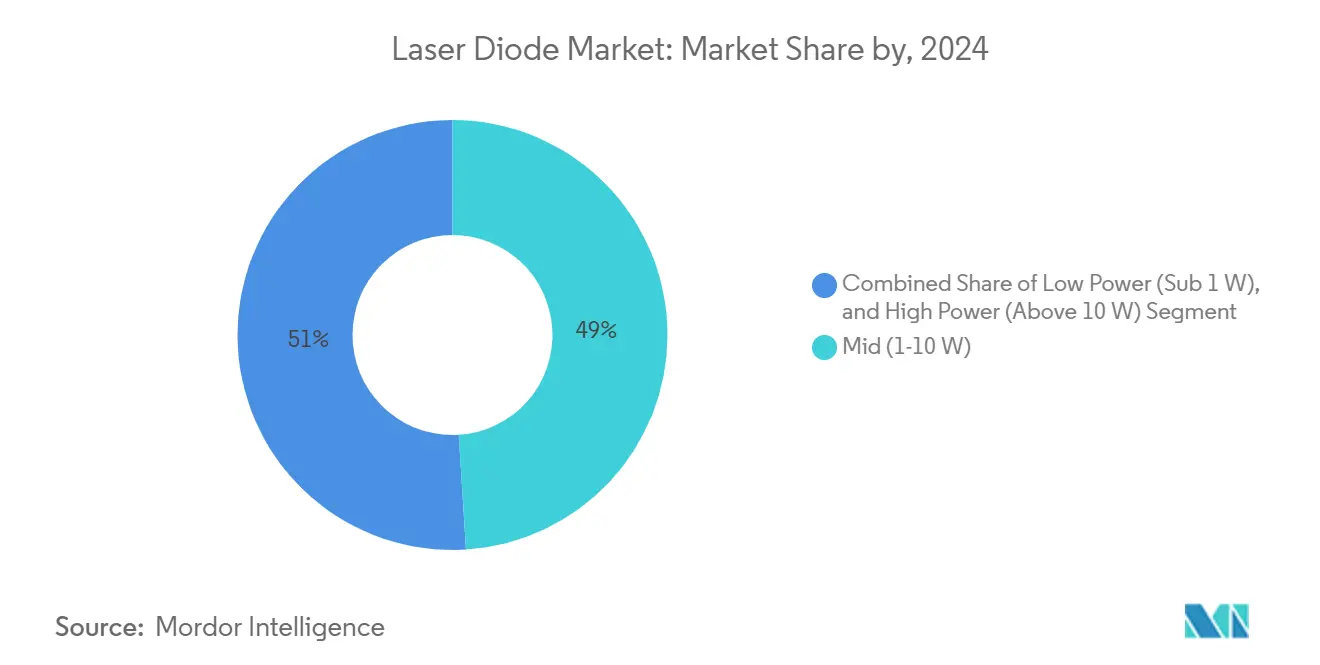

- 按输出功率划分,中功率段(1-10W)2024年占激光二极管市场份额的49%;高功率段(>10W)有望实现11.5%的复合年增长率。

- 按工作模式划分,连续波器件占2024年收入的62%;脉冲单元以10.3%的复合年增长率推进。

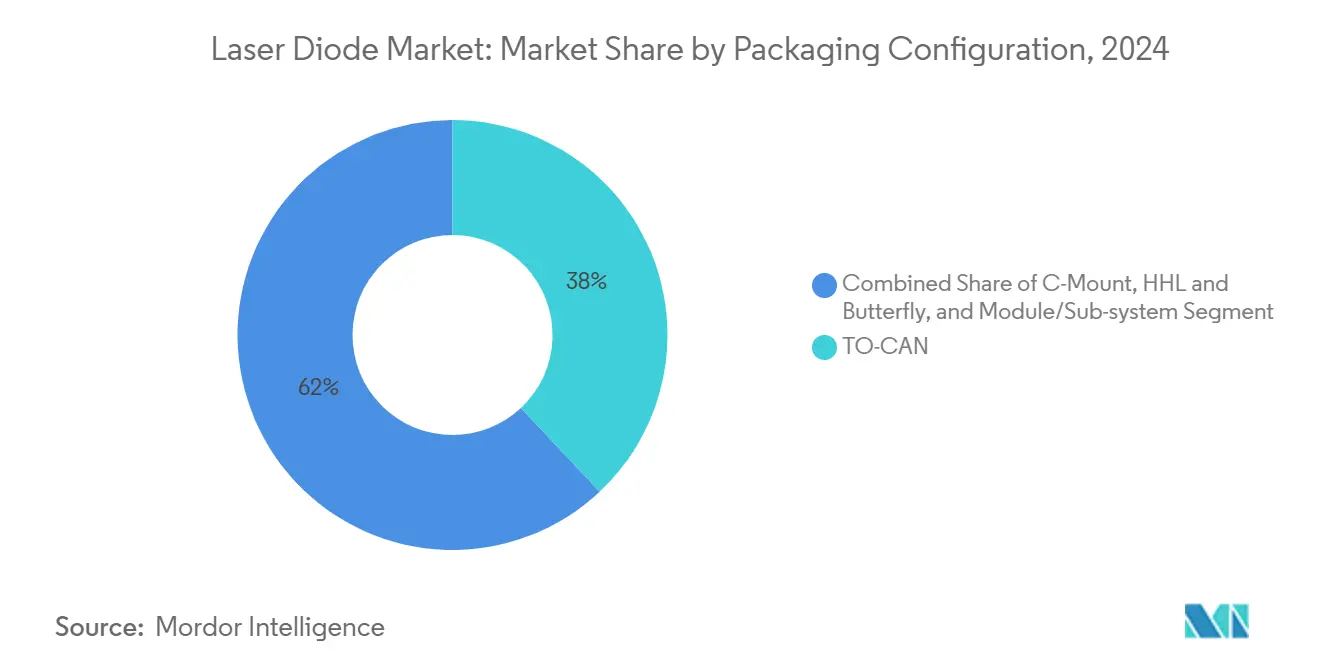

- 按封装划分,TO-CAN格式2024年占收入的38%,而蝶形和HHL封装将实现12.2%的复合年增长率。

- 按最终用户划分,电信和数据通信占2024年激光二极管市场规模的32%,而汽车预计实现13.4%的复合年增长率。

- 亚太地区2024年以46%的区域份额占主导地位;中东和非洲是增长最快的地区,复合年增长率为11.2%。

全球激光二极管市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 智能手机3D传感和Face-ID的普及 | +2.3% | 亚太地区,溢出到北美 | 中期(2-4年) |

| 使用1550 nm DFB激光器的FTTH快速推广 | +1.8% | 欧洲,溢出到北美 | 中期(2-4年) |

| 汽车激光雷达采用905 nm脉冲激光器 | +2.7% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 金属增材制造用高功率二极管激光器 | +1.4% | 欧洲、亚太地区 | 中期(2-4年) |

| 定向能武器的国防资金 | +0.9% | 北美、中东 | 长期(≥4年) |

| 蓝绿GaN激光器医疗美容设备的小型化 | +0.6% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

智能手机3D传感和Face-ID的普及

智能手机制造商正在嵌入多结VCSEL阵列以支持面部认证、手势控制和空间映射。实验室VCSEL创纪录的74%功率转换效率降低了热量和电池需求,允许更薄的手机设计。中国、韩国和台湾的晶圆代工厂正在扩展6英寸化合物半导体晶圆,将背面照明和驱动IC集成在同一基板上。光学元件供应商正在竞相添加偏振控制和晶圆级测试,以提高良率并降低成本。

利用1550 nm DFB激光器的FTTH网络快速部署

欧洲运营商正在将光纤扩展到服务不足的郊区,选择窄线宽1550 nm DFB发射器以实现长距离传输。最新的原型机实现了50 kHz线宽和150 mW输出,支持无需中继的跨段,减少了远程办公设备需求。[3]HieFo,"OFC 2025产品展示",hiefo.com蝶形封装内部热电冷却器的内部集成提供温度稳定性,在密集波分复用系统中保持低误码率。

汽车激光雷达项目采用905 nm脉冲激光器

北美和欧洲品牌指定眼睛安全的905 nm边发射阵列,在50%电效率下提供215 W峰值脉冲。检测范围现已超过200米,足以在高速公路速度下识别行人。一级供应商正在将发射器阵列、扫描镜和雪崩光电二极管共同封装到符合AEC-Q102标准的密封模块中,缩短高级驾驶辅助系统的设计周期。

金属增材制造中高功率二极管激光器使用增长

德国和日本正在转向蓝色(400-480 nm)多千瓦二极管叠层以处理铜和铝,这些金属反射超过95%的红外光。采用提高能量吸收,将电动汽车电池板的沉积速率提高30%。[4]Yang Q. 等人,"制造业中的蓝光和绿光激光器",optlastec.com与机器人运动平台的集成实现了自动化生产线,降低了人工成本和材料浪费。

抑制因素影响分析

| 抑制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 热管理挑战限制CW扩展>20 W | -0.8% | 全球 | 中期(2-4年) |

| 对镓和铟的供应链依赖导致价格波动 | -1.2% | 全球,亚太地区影响最大 | 中期(2-4年) |

| 欧盟限制消费级功率的眼部暴露安全法规 | -0.5% | 欧洲,溢出到全球市场 | 短期(≤2年) |

| GaN-on-Si晶圆制造的良率变化提高蓝光激光器成本 | -0.7% | 全球,亚太地区影响最大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

热管理挑战限制CW扩展> 20 W

空间不均匀的热路径提高结温,限制壁塞效率。氧化限制条纹结构现在提供77.8%的峰值效率,但器件制造商仍然降额以延长寿命。[5]Wang L. 等人,"高效边发射激光器",optlastec.com新型金刚石散热器和微通道冷却器承诺进一步提升,尽管成本和封装复杂性减缓了采用。

对镓和铟的供应链依赖导致价格波动

中国2023年对镓和锗的出口限制推高现货价格,迫使采取缓冲库存政策。使用湿法冶金从废LED中提取的回收倡议显示出前景,但商业产能仍然有限,维持高产量晶圆代工厂的采购风险。

细分分析

按类型:边发射领导地位与VCSEL加速

边发射器件占2024年收入的42%,确认了它们在电信、工业和医疗领域的主力地位。高亮度变体现在在28 W连续功率下达到>70%效率,借助氧化限制条纹稳定电流流动。每瓦成本下降扩大了在精密焊接和聚合物固化中的应用。VCSEL,14.4%复合年增长率前景,受益于晶圆级测试,降低智能手机和车内驾驶员监控模块的单位成本。多结VCSEL已超过74%效率,符合移动OEM的电池自主目标。

随着航空航天和分析采用窄线宽变体,边发射设计的激光二极管市场规模预计将进一步扩大。同时,一旦200 mm GaAs晶圆线达到批量生产,VCSEL的激光二极管市场份额将在消费者、工业和车辆深度传感中攀升。

备注: 购买报告后可获得所有单个细分市场的份额

按波长:红外主导地位和蓝光激光器动量

红外光源(700-1600 nm)占2024年收入的54%,受5G回程和相干光链路根深蒂固部署的支持。电信供应商偏爱1310 nm和1550 nm分布反馈芯片,因为它们在硅光纤上的低衰减。蓝光段的激光二极管市场规模将以12.3%的复合年增长率增长最快,受电动汽车供应链中铜和铝加工的推动。最新平台展示千瓦级445 nm CW功率,具有医疗级光束质量。紫外发射器虽然利基,但在灭菌和微光刻中获得收入。

需求异质性确保激光二极管市场继续将外延结构定制到与应用吸收峰匹配的光谱窗口,实现更高的材料利用率和良率。

按输出功率:中功率多功能性和高功率增长

中功率(1-10 W)器件占2024年销售额的49%,为服务多样化传感和轻工业任务提供规模经济。标准化驱动器和低成本散热器有利于手持医疗和消费电子工具的这一类别。10 W以上的高功率细分以11.5%的复合年增长率推进,从金属增材制造和定向能研究中获得资本。创纪录的317 W CW Tm:YAG激光器由二极管阵列泵浦,展示了支持2 μm区域扩展的热管理突破。

功率转换效率仍然是竞争杠杆;实现74%效率的多结设计现在正在汽车和航空应用中进行评估,其中电池负载受到限制。

备注: 购买报告后可获得所有单个细分市场的份额

按工作模式:CW主导地位与脉冲上升

连续波架构2024年占收入的62%,因为其稳定的热特性为电信链路和手术照明所需。脉冲架构以10.3%的复合年增长率增长,服务飞行时间测距和材料烧蚀。提供微秒脉冲高达12.7 W平均功率的边发射条延长激光雷达映射距离,同时最小化眼睛安全担忧。

脉冲单元还迁移到皮肤科设备,其中组织选择性受益于峰值功率脉冲,扩大激光二极管市场的医疗可见性。

按封装配置:TO-CAN普及率,蝶形和HHL扩展

TO-CAN封装占2024年出货量的38%,因简单性和坚固性而受到重视。其机械设计简化拾取放置自动化,降低电信收发器的总拥有成本。蝶形和高热负荷(HHL)封装,以12.2%的复合年增长率轨迹,嵌入热电冷却器和光隔离器以实现相干链路稳定性。窄线宽蝶形模块实现15 MHz典型线宽,对拉曼光谱和微波光子学至关重要。[6]Wu J.-H. 等人,"高功率Tm:YAG激光振荡器",ijleo.com 来源:Thorlabs,"VHG稳定激光器",thorlabs.com

Comptek Solutions的Kontrox LASE 16系统现在每天钝化1800个条,减轻灾难性光镜损伤并扩展工业供应

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户应用:电信领导地位,汽车加速

电信和数据通信代表2024年收入的32%,因为超大规模数据中心迁移到800 G和1.6 T光链路。调制速率已从622 Mbit/s上升到40 Gbit/s,100 Gbit/s车道开发正在进行中。汽车需求以13.4%的复合年增长率上升,集中在激光雷达和驾驶员监控摄像头上。峰值功率、快速上升时间二极管阵列相对于机械扫描替代品降低系统成本。

工业制造集成高功率蓝光源用于电动汽车电池中的铜接合,而医疗市场部署445 nm二极管用于皮肤科和牙科治疗。二极管泵浦定向能模块的国防采用与战术光电对抗措施计划一起推进。

地理分析

亚太地区2024年占收入的46%,因为中国、日本和韩国密集的电子供应链。合约代工厂推动6英寸GaAs晶圆产能,支持大批量VCSEL和边发射器运行。区域政府资助5G密集化和早期6G试点,扩大对1550 nm相干链路的需求。中国2023年引入的镓和锗出口限制提高了采购风险,促使日本和韩国公司探索回收和替代化学品。

北美利用其国防和数据中心生态系统。芯片和科学法案分配500亿美元以支持国内半导体晶圆代工厂,缩小供应链暴露。加利福尼亚和密歇根的激光雷达模块制造商与汽车OEM共同定位,缩短认证周期。

欧洲仍然是电信组件的关键,特别是用于光纤到户推广的1550 nm DFB发射器。德国研究所与工具供应商合作,将用于增材制造的蓝色多千瓦阵列工业化。欧盟在全球半导体产出中7%的份额突出了其对亚洲晶圆加工出版物的依赖。

中东和非洲激光二极管市场预计以11.2%的复合年增长率增长,因为海湾国家数字化能源运营并推出大容量光骨干。当地大学与欧洲实验室合作建立光子学集群。南美增加海底电缆登陆,刺激相干转发器需求,尽管购买力仍然是一个约束。

竞争格局

激光二极管市场呈现适度集中。Coherent Corp.、Lumentum和日亚化学利用垂直整合的外延生长、封装和测试。整合继续:Rocket Lab计划以7500万美元收购Mynaric,目标是卫星网络中的安全激光通信。Laserline在WBC Photonics的多数股权将多千瓦蓝色平台添加到其红外产品组合中。

初创公司专注于利基壁垒。Comptek Solutions的专有钝化减少面切割退化,降低高功率条的每瓦成本。Thorlabs通过收购Praevium Research实现垂直扩展,将可调VCSEL设计引入内部,用于未来的相干链路模块。供应商强调镓和铟回收伙伴关系,以限制原材料波动。

对800 G和1.6 T数据中心光学器件的需求加剧了在集成密度和热力学方面的竞争。模块供应商在硅光子学上共同设计泵浦激光器、马赫-曾德调制器和驱动器,目标是低于1美元/Gb带宽。汽车激光雷达供应商通过具有高峰值功率和低发散的多结阵列进行差异化,符合AEC-Q102和ISO 26262功能安全目标。

激光二极管行业领导者

-

Coherent Inc.

-

IPG Photonics Corporation

-

欧司朗光电半导体有限公司(欧司朗公司)

-

通快公司

-

Cutting Edge Optronics Inc.(诺斯罗普·格鲁门公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Rocket Lab USA签署条款清单,以约7500万美元收购Mynaric AG的控股股权。

- 2025年5月:Laserline收购WBC Photonics的多数股权,将高功率蓝光系统添加到其二极管产品组合中。

- 2025年4月:HieFo在OFC 2025上发布了具有50 kHz线宽的150 mW窄线宽DFB激光器。

- 2025年3月:Comptek Solutions推出Kontrox LASE 16面钝化系统,支持每天1800个激光条。

- 2025年3月:Lumentum在OFC 2025举办投资者简报会,强调相干光学和3D传感产品线。

全球激光二极管市场报告范围

激光二极管在电流通过时产生相干辐射,这与发光二极管(LED)的概念非常相似。与用于高级工业应用的笨重、高强度和高功率激光器不同,市场研究包括医疗保健/医疗、电信、工业等最终用户。

| 边发射激光二极管 |

| VCSEL |

| 量子级联激光器 |

| DFB和DBR |

| 法布里-珀罗激光二极管 |

| 红外(700-1600 nm) |

| 红色(630-700 nm) |

| 蓝色(400-500 nm) |

| 绿色(500-570 nm) |

| 紫外(<400 nm) |

| 低功率(<1 W) |

| 中功率(1-10 W) |

| 高功率(>10 W) |

| 连续波(CW) |

| 脉冲 |

| TO-CAN |

| C-Mount |

| HHL和蝶形 |

| 模块/子系统 |

| 电信和数据通信 |

| 工业加工和制造 |

| 医疗保健和医疗 |

| 汽车 |

| 消费电子和显示 |

| 国防和安全 |

| 研究和学术 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型 | 边发射激光二极管 | ||

| VCSEL | |||

| 量子级联激光器 | |||

| DFB和DBR | |||

| 法布里-珀罗激光二极管 | |||

| 按波长 | 红外(700-1600 nm) | ||

| 红色(630-700 nm) | |||

| 蓝色(400-500 nm) | |||

| 绿色(500-570 nm) | |||

| 紫外(<400 nm) | |||

| 按输出功率 | 低功率(<1 W) | ||

| 中功率(1-10 W) | |||

| 高功率(>10 W) | |||

| 按工作模式 | 连续波(CW) | ||

| 脉冲 | |||

| 按封装配置 | TO-CAN | ||

| C-Mount | |||

| HHL和蝶形 | |||

| 模块/子系统 | |||

| 按最终用户应用 | 电信和数据通信 | ||

| 工业加工和制造 | |||

| 医疗保健和医疗 | |||

| 汽车 | |||

| 消费电子和显示 | |||

| 国防和安全 | |||

| 研究和学术 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

激光二极管市场的当前规模和增长前景如何?

激光二极管市场2025年价值85.8亿美元,预计到2030年达到137.6亿美元,反映出9.91%的复合年增长率。

哪个地区贡献最大的收入份额?

亚太地区2024年以46%的份额领先,得到其电子制造基地和加速5G推广的支持。

哪些应用细分扩展最快?

汽车激光雷达以13.4%的复合年增长率(2025-2030)推进,因为OEM为ADAS和自动驾驶项目采用905 nm脉冲激光器。

什么器件类型和波长主导激光二极管市场?

边发射激光器占2024年收入的42%,而红外波段(700-1600 nm)由于电信和数据通信需求占销售额的54%。

原材料风险如何影响制造商?

镓和铟出口限制提高了价格波动,促使生产商多样化采购并投资回收以稳定供应。

哪些封装格式和功率等级增长最快?

蝶形和HHL封装由于其热稳定性实现12.2%的复合年增长率,10 W以上的高功率器件由于工业和国防用途以11.5%的复合年增长率增长。

页面最后更新于: