沙特阿拉伯基础设施市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

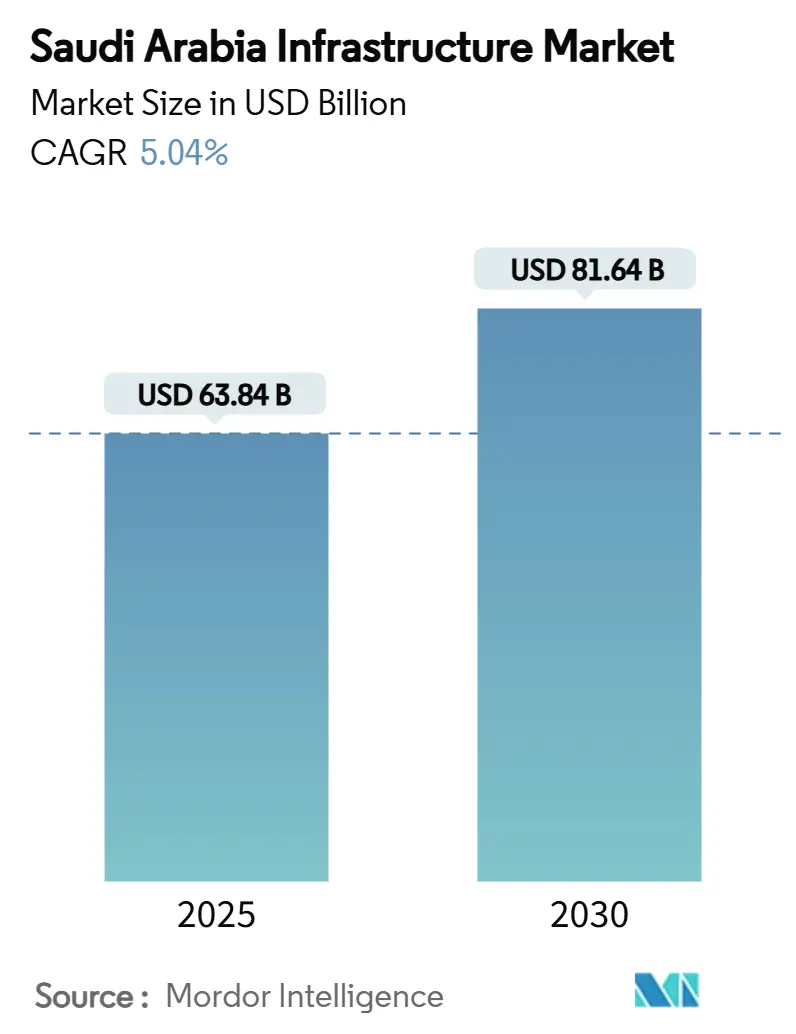

| 市场规模 (2025) | 63.84 十亿美元 |

| 市场规模 (2030) | 81.64 十亿美元 |

| 增长率 (2025 - 2030) | 5.04% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沙特阿拉伯基础设施市场分析 by Mordor Intelligence

沙特阿拉伯基础设施市场在2025年达到638.4亿美元,预计到2030年将达到816.4亿美元,在预测期(2025-2030年)内复合年增长率为5.04%。愿景2030下的强劲财政支持,一项价值1万亿美元的多年资本支出计划,正在加速能源、交通和社会资产领域的活动。不断增长的公私合作伙伴关系(PPP)项目管道正在扩大资本基础,而NEOM和New Murabba等大型项目正在将模块化、异地和AI驱动的建筑方法制度化。公用事业升级在合同价值中占主导地位,然而大型交通走廊--包括450公里高速铁路连接和机场扩建--预示着向多式联运物流的转变。结合先进建筑技术和认证绿色实践的承包商正在赢得工程,特别是在当局在2030年利雅得世博会和2034年FIFA世界杯之前收紧碳减排要求的情况下。

主要报告要点

- 按基础设施细分,公用事业在2024年以69%的份额领先沙特阿拉伯基础设施建设市场;交通预计到2030年将以5.77%的复合年增长率扩张。

- 按建设类型,新建在2024年占沙特阿拉伯基础设施建设市场规模的82%份额,而翻新到2030年以5.56%的复合年增长率推进。

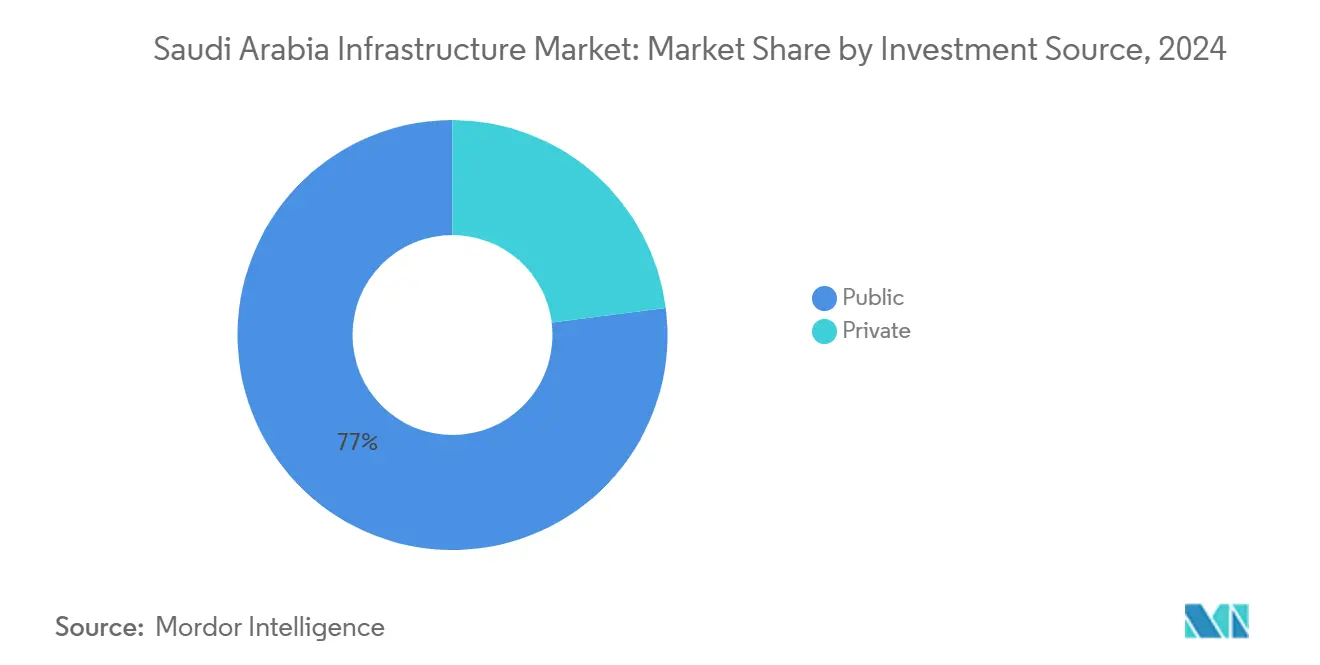

- 按投资来源,公共资金在2024年占据沙特阿拉伯基础设施建设市场77%的份额;私人资本在2025-2030年间录得最高预计复合年增长率6.18%。

- 按重点城市,利雅得在2024年占据沙特阿拉伯基础设施建设市场25%的份额,而"沙特阿拉伯其他地区"以6.78%的复合年增长率到2030年增长最快。

沙特阿拉伯基础设施市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 愿景2030资本支出 | +2.1% | 利雅得、吉达、NEOM | 长期(≥4年) |

| 可再生能源电网建设 | +1.3% | 西部和北部省份,向东扩展 | 中期(2-4年) |

| 数字基础设施推广 | +0.8% | 主要城市优先,全国分阶段 | 中期(2-4年) |

| 大型项目模块化建设采用 | +1.4% | NEOM走廊、红海沿岸、利雅得 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

愿景2030下不断增长的公共基础设施投资加速非石油部门扩张

资本承诺正在快速扩大,市政拨款从2024年的173亿美元增长到2025年的213亿美元。国家基础设施基金目标到2025年通过混合融资吸引超过530亿美元,吸引能够交付复杂、多用途资产的全球承包商。利雅得基础设施项目中心采用的标准化项目管理框架已经将平均交付时间缩短了18%,改善了现金流周期并提升了私营部门信心。就业创造的溢出效应相当可观,预计到2030年将产生160万个职位。这些举措共同将GDP中非石油份额提升至政府65%的目标。

大规模可再生能源项目推动偏远地区电网扩展和储能基础设施

可再生能源容量将在2025年底几乎翻倍至12.7吉瓦,并计划到2027年达到20吉瓦。启动2.5吉瓦电池储能系统(BESS)项目--18亿美元分布在五个偏远节点--说明了电网韧性优先事项。每个站点增加500兆瓦/2,000兆瓦时,需要新的高压输电、变电站和维护道路。[1]EnergyTrend - "2.5吉瓦电池储能(BESS)推广详情"到2025年8吉瓦时和到2026年22吉瓦时的中期里程碑将王国定位为全球三大储能市场之一。因此,具有偏远地区物流和电网整合能力的专业EPC公司需求量很大。相关的土木工程也为道路、住宿营地和服务港口开放招标,深化沙特阿拉伯基础设施建设市场在人口稀少地区的足迹。

全国数字基础设施推进促进光纤网络和5G塔台部署

沙特电信运营商--STC、Mobily和Zain KSA--正在利用人工智能工具优化5G性能。超过248亿美元用于数字基础设施,目标是99%的互联网普及率。AI支出预计到2027年达到19亿美元,催化新云计算特别经济区内的数据中心建设。边缘计算节点和光纤回程走廊需要复杂的电力和冷却系统,这是具有关键任务设施经验的承包商获得合同的利基领域。云优先政策指令和快速城市采用模式的结合正在加速一线城市之外的塔台密集化,扩大沙特阿拉伯基础设施建设市场的收入基础。

NEOM和大型项目管道推动对模块化、异地和先进建筑方法的需求

NEOM的5000亿美元蓝图覆盖26,500平方公里,迫使从传统现场建设转向工厂组装的体积模块。AI驱动的调度和预测分析引擎减少材料浪费和返工率。与沙特化目标一致的承包商培训项目正在创建熟练掌握数字孪生和机器人技术的国内劳动力。最近6000亿美元的外商投资承诺预计将加速低碳水泥和3D打印组件的采用。这些因素共同提高了进度确定性和可持续发展资质,在沙特阿拉伯基础设施建设市场中提升技术先进建筑商的竞争优势。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 水泥和钢材供应瓶颈 | -0.9% | 全国范围,高增长集群尤其严重 | 短期(≤2年) |

| 中等规模PPP项目融资交割较慢 | -0.7% | 二线城市和较小市政当局 | 中期(2-4年) |

| 外籍劳工政策不确定性 | -0.6% | 全国范围,特别是劳动密集型项目 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

水泥和钢材供应瓶颈导致投入成本上升影响项目预算

由于全球关税扰乱材料供应链,建筑成本预计在2025年将上涨3.4-7%。钢材需求每年增长3.9%,但螺纹钢和线材产能仍然受限。劳动力占成本的高达40%,在熟练工种稀缺的地方放大预算压力。开发商正在通过早期采购和探索AI驱动的成本管理工具进行对冲。精通模块化设计和替代复合材料的公司在波动中获得缓冲,在沙特阿拉伯基础设施建设市场中获得利润优势。

旗舰开发项目外中等规模PPP项目融资交割延迟减缓执行

尽管58个PPP交易已经完成,但200多个中等规模交易的长尾仍在结构化中。贷方寻求更清晰的风险分配框架,特别是在缺乏政府担保的情况下。二线城市机场和市政污水处理项目说明了瓶颈,因为投资者倾向于具有明确国家支持的头条巨型项目。专门从事可融资模板和收入分享结构的咨询公司正在填补关键空白。如果没有简化的交割流程,项目开始日期会推迟,轻微削减沙特阿拉伯基础设施建设市场的总体增长轨迹。

细分分析

按基础设施细分:公用事业领先,交通加速

公用事业在2024年占据沙特阿拉伯基础设施建设市场69%的份额。电网强化和海水淡化厂的强劲投资支撑了这一主导地位,以2.5吉瓦BESS推广为亮点,每个站点增加500兆瓦,土木和电气工程价值18亿美元。海水淡化相关可再生能源、区域供冷和污水回收项目共同扩大了沿海省份的支出。社会基础设施在价值上落后但获得战略重要性,693亿美元流入医疗保健,包括到2025年预定的五家新医院。

交通是沙特阿拉伯基础设施建设市场中扩张最快的部分,到2030年每年增长5.77%。1470亿美元的物流战略要求28,000公里的道路改善、二线城市机场升级和超级高铁走廊的探索。哈拉曼高速铁路的450公里线路展示了交付动力,在2025年第一季度运送了2500万乘客。与开采相关的基础设施虽然规模较小,但从2.5万亿美元的矿物储备中获得推动力;扩大的运输道路、浆液管道和离网电力设施吸引专业EPC联合体。

备注: 购买报告后可获得所有单个细分的细分份额

按建设类型:新建主导,翻新获得动力

新项目在2024年占沙特阿拉伯基础设施建设市场82%的份额。愿景2030的滚动项目登记册--接近1万亿美元--锚定了这一份额。标志性项目包括NEOM的混合用途区域和红海豪华走廊,每个都依赖综合水、能源和交通网络。拥有内部预制混凝土场和无人机辅助进度监控的承包商获得进度优势,这对大型项目时间表至关重要。

翻新占18%,正以5.56%的复合年增长率更快扩张。适应性再利用项目,如法赫德国王国际体育场的改造,说明了向资产寿命延长的转变。为LEED金级认证改造企业总部--如SABIC的利雅得园区--需要太阳能立面、灰水循环和智能玻璃面板。随着建筑接近中期,设施管理者优先考虑能效升级,为沙特阿拉伯基础设施建设市场规模的翻新专家增加深度。

按投资来源:公共资金占主导地位,私人资本加速

公共机构在2024年承担了77%的整体支出,得益于2025年预算中110亿美元的基础设施拨款。主权支持降低了早期风险,使大规模采购交通系统、医院和海水淡化综合体成为可能。各部委PPP单位与国家基础设施基金合作,吸引出口信贷和多边融资。

私人资本--占价值的23%--正以每年6.18%的速度最快扩张,受到相对于发达市场基础设施9-13%收益率差的催化。沙特阿拉伯基础设施建设行业现在看到养老基金和保险公司共同投资于棕色地带水厂和学生住房特许权。PIF-I Squared基础设施基金等专门工具深化了资金池,标志着沙特阿拉伯基础设施建设市场风险分担的结构性转变。

备注: 购买报告后可获得所有单个细分的细分份额

沙特阿拉伯基础设施市场地理分析

利雅得的建设价值预计到2030年将以5.4%的复合年增长率增长。激进的混合用途分区改革、一站式电子许可门户和房东-租户法律更新使首都成为外国承包商的优先目的地,basilinna.com。主要交通枢纽,如利雅得地铁的六线网络,正在重塑通勤模式,支持大规模住宅填充。萨勒曼国王公园等绿地升级整合了智能灌溉和再生水管线,突出了城市的环境转向并增强了沙特阿拉伯基础设施建设市场管道。

区域沙特阿拉伯是平衡增长的新前沿,每年扩张6.78%。朱拜勒、延布和拉斯海尔持有40%的非石油出口,推动对深水泊位、跨国货运铁路和原料供应走廊的需求。马登与阿美联合投资下的采矿投资正在朱夫和塔布克孵化基础设施集群,包括离网太阳能发电厂和运输道路。1.82亿美元的勘探激励计划增加动力,确保EPC承包商的持续项目流。

吉达和达曼都市区(DMA)保持稳定的增长轨迹。吉达的沿海物流优势得到3.466亿美元马士基枢纽的加强,该枢纽自动化冷链和电商处理。[3]OGN News - "朱拜勒与延布皇家委员会2040投资目标"吉达塔上层的建设已重新开始,加剧了对高容量混凝土泵和起重机队的需求。DMA的多元化战略利用电网规模太阳能增加,到2030年实现国家50%可再生能源目标。阿美的贾富拉气田第三阶段压缩项目为沙特阿拉伯基础设施建设市场带来了大量天然气处理模块和管道循环,巩固承包商订单簿。

竞争格局

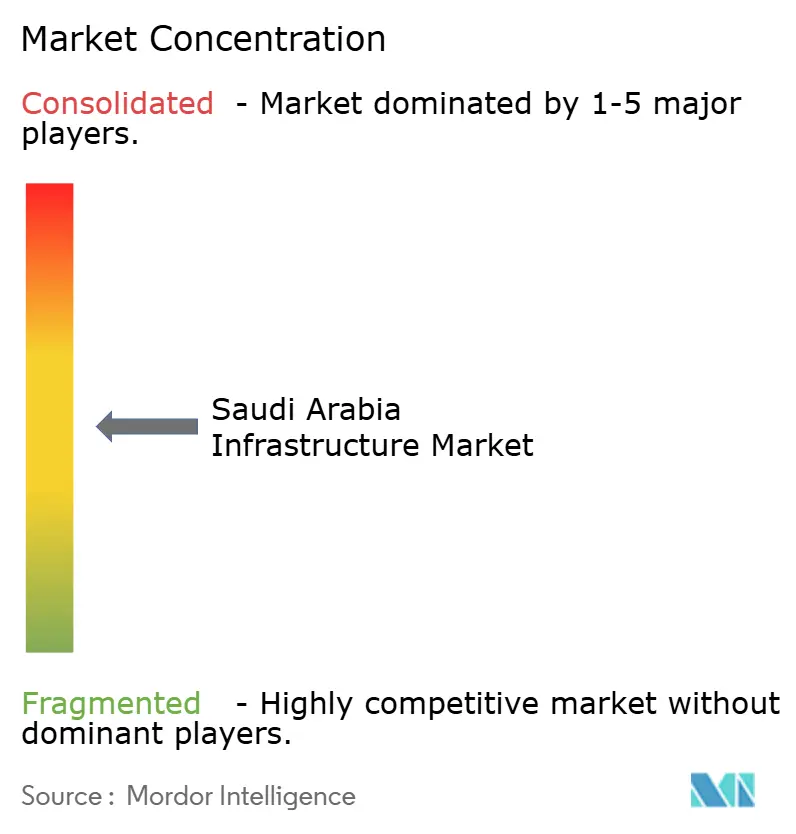

沙特阿拉伯基础设施市场呈现中等集中度。国家支持的巨头--沙特本拉登集团和El Seif工程--与柏克德和AECOM等全球EPC巨头以及统一承包公司等区域专家并存。战略合作伙伴关系占主导地位;ACWA Power以6.93亿美元收购Engie海水淡化资产,将其区域水处理能力扩大了111万立方米/天。技术领先引导竞争:贝克休斯为贾富拉提供的天然气压缩包利用专有等温压缩单元,将效率提高10%。

新兴利基参与者迎合可持续发展要求。NovusCrete联盟推广低碳路面覆盖层,生命周期排放减少高达30%。SCG International的3D打印演示在试点别墅壳体上实现70%的进度缩减,符合NEOM的雄心勃勃时间表。本土化继续推进,一级承包商超过45%的沙特劳动力门槛,得到有针对性的职业项目帮助。

融资能力是另一个差异化因素。I Squared Capital与公共投资基金的联盟孵化了一个专门的区域基础设施工具,能够承担数十亿美元的资产负债表交易。[2]公共投资基金(PIF)- "与I Squared Capital的新区域基础设施基金"获得长期资本使参与者能够承担PPP模式中常见的更大付款周期差距。总体而言,竞争正从纯价格竞标转向增值标准,如碳足迹、数字孪生集成和生命周期运维保证--这些要素越来越多地嵌入沙特阿拉伯基础设施建设市场的招标评估矩阵中。

沙特阿拉伯基础设施行业领导者

-

ACWA Power

-

沙特阿美石油公司

-

柏克德公司

-

Nesma & Partners

-

中铁建

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:I Squared Capital和公共投资基金签署了一份谅解备忘录,启动中东基础设施基金,扩大机构融资来源。

- 2025年5月:白宫宣布向沙特项目投资6000亿美元承诺,推动外国资本流入。

- 2025年4月:沙特阿拉伯启动价值18亿美元的2.5吉瓦电网规模BESS推广。

- 2025年3月:AECOM被任命管理法赫德国王国际体育场改造

沙特阿拉伯基础设施市场报告范围

沙特阿拉伯基础设施涵盖不同行业不断增长的建设项目,如社会基础设施、交通基础设施、开采基础设施、制造基础设施。报告范围还分析了沙特阿拉伯基础设施行业的关键参与者和竞争格局。报告还涵盖了COVID-19对市场的影响。

| 交通基础设施 |

| 公用事业基础设施 |

| 社会基础设施 |

| 开采基础设施 |

| 新建 |

| 翻新 |

| 公共 |

| 私人 |

| 利雅得 |

| 吉达 |

| DMA(达曼都市区) |

| 沙特阿拉伯其他地区 |

| 按基础设施细分 | 交通基础设施 |

| 公用事业基础设施 | |

| 社会基础设施 | |

| 开采基础设施 | |

| 按建设类型 | 新建 |

| 翻新 | |

| 按投资来源 | 公共 |

| 私人 | |

| 按重点城市 | 利雅得 |

| 吉达 | |

| DMA(达曼都市区) | |

| 沙特阿拉伯其他地区 |

报告中回答的关键问题

沙特阿拉伯基础设施建设市场当前价值是多少?

沙特阿拉伯基础设施建设市场规模在2024年为604.6亿美元,预计到2030年将达到816.5亿美元。

哪个细分在支出方面领先市场?

公用事业占主导地位的69%份额,反映了对电力、水和电网储能资产的持续投资。

交通基础设施增长有多快?

基于1470亿美元多式联运物流计划,交通资产到2030年以5.77%的复合年增长率扩张

私人资本在项目融资中发挥什么作用?

私人投资占总支出的23%,但随着PPP管道成熟和新基础设施基金启动,正以6.18%的复合年增长率上升

利雅得以外的哪些地区正在吸引加速增长?

"沙特阿拉伯其他地区"的工业中心每年增长6.78%,由朱拜勒、延布和资源丰富的北部省份领导

承包商在近期面临的主要风险是什么?

由全球供应约束推动的钢铁和水泥价格上涨正使2025年整体项目预算膨胀高达7%

页面最后更新于: