新西兰基础设施行业市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

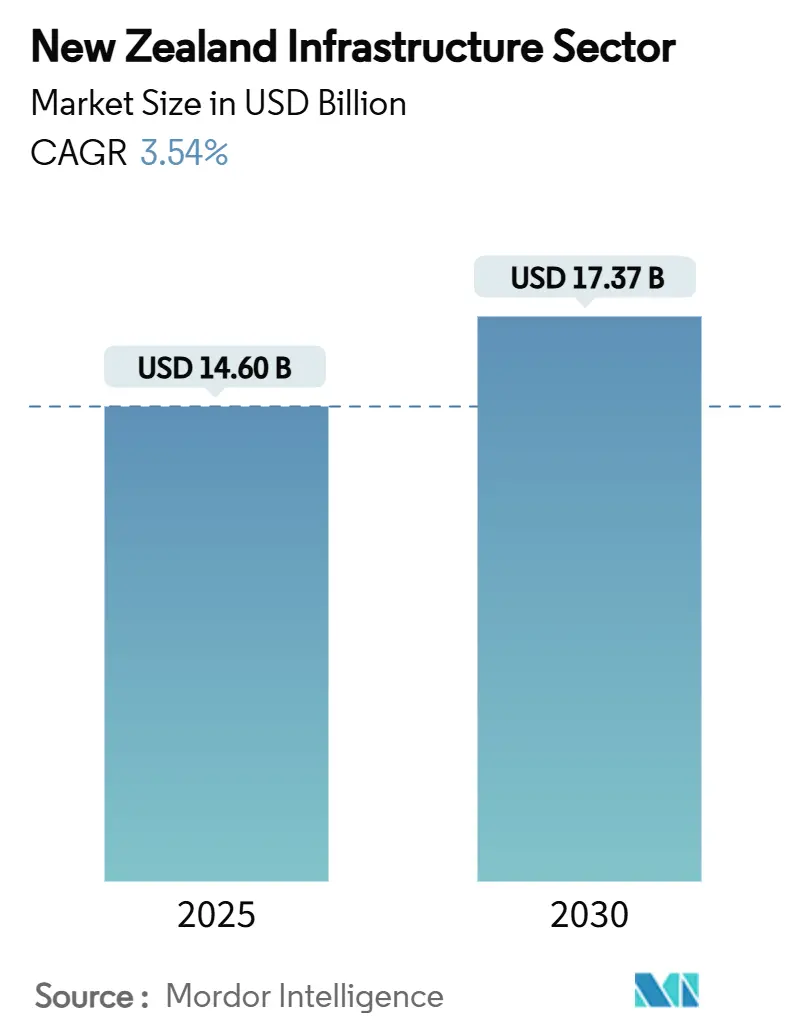

| 市场规模 (2025) | 14.60 十亿美元 |

| 市场规模 (2030) | 17.37 十亿美元 |

| 增长率 (2025 - 2030) | 3.54% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence新西兰基础设施行业市场分析

新西兰基础设施行业在2025年价值146亿美元,预计到2030年将达到173.7亿美元,以3.54%的复合年增长率推进。温和增长反映了向韧性和可持续性的深思熟虑转变,即使在财政阻力和材料供应波动持续的情况下。政府致力于填补估计2100亿美元的基础设施缺口、1200亿美元的国家基础设施管道,以及对数字资产管理的尖锐关注是主要增长催化剂。交通仍然是最大的机会集合,但公用事业--受100%可再生能源目标推动--正在快速加速。翻新支出相对于绿地建设的上升表明一种新的生命周期策略,而刷新的PPP规则和外国资本推广正在拓宽融资渠道。日益加剧的劳动力短缺和挥之不去的投入成本波动给交付能力设置了天花板,但战略数字化和更强的私营部门参与正在提升生产力潜力。

关键报告要点

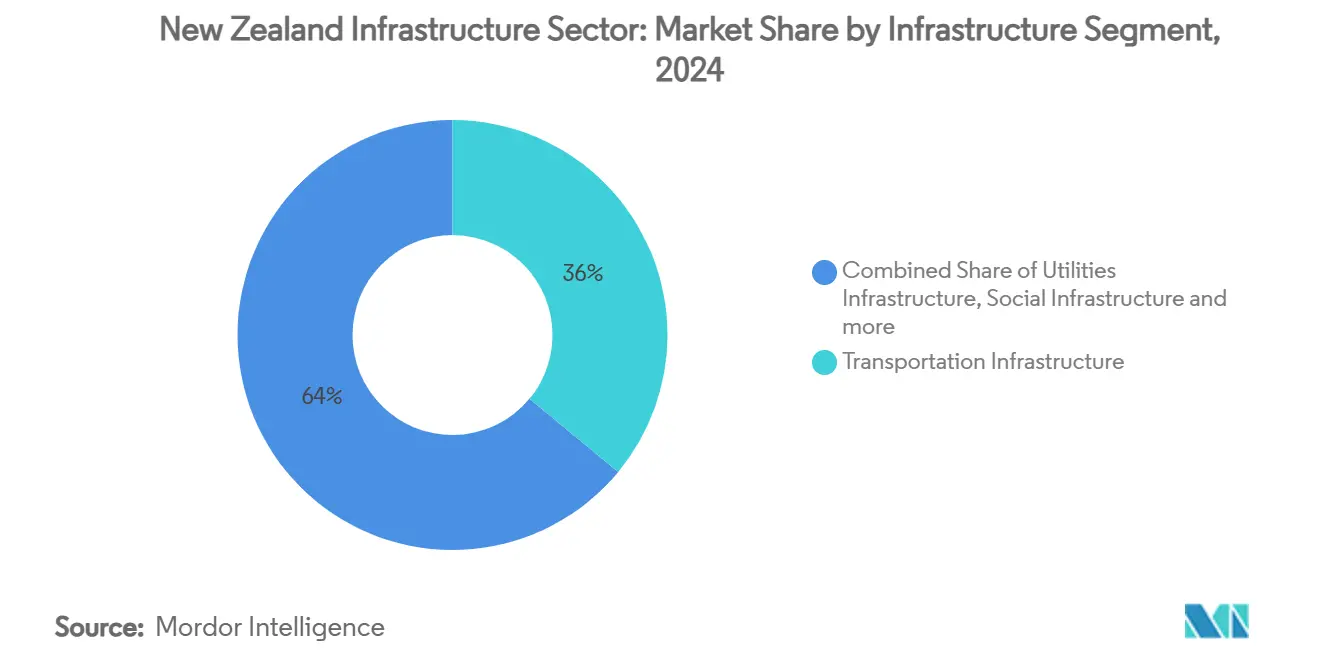

- 按基础设施细分,交通在2024年以36%的份额领导新西兰基础设施行业市场份额;公用事业基础设施预计以4.03%的复合年增长率扩展至2030年。

- 按建设类型,新建设在2024年占新西兰基础设施行业市场规模的65%,而翻新项目以4.25%的复合年增长率增长至2030年。

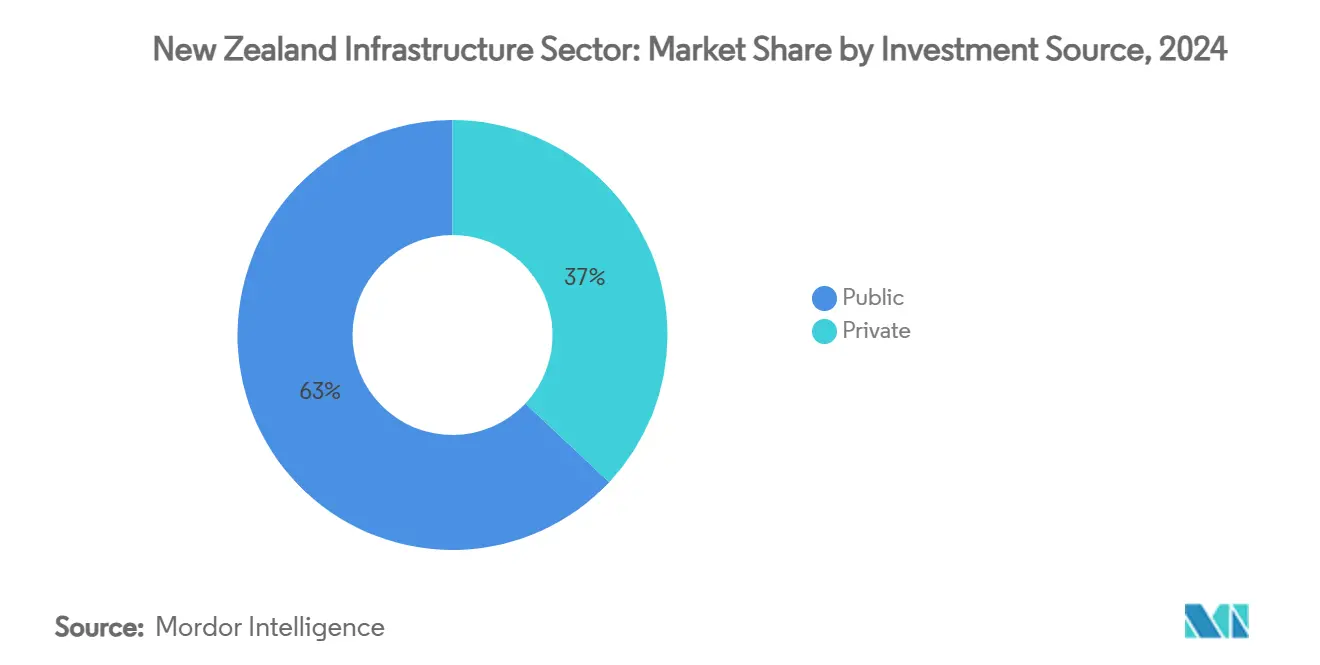

- 按投资来源,公共资金在2024年持有新西兰基础设施行业市场份额的63%,而私人投资在2025-2030年期间录得最强的4.48%复合年增长率。

- 按地理位置,奥克兰在2024年获得新西兰基础设施行业市场39%的收入份额;汉密尔顿预测复合年增长率最高,到2030年为3.91%。

新西兰基础设施行业市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 新西兰升级计划支持的全国 基础设施激增 | +1.2% | 全国, 集中在奥克兰、惠灵顿、基督城 | 中期 (2-4年) |

| 国家 可再生能源承诺 | +0.9% | 全国; 南岛和地热区域 | 长期 (≥4年) |

| 奥克兰城市交通 需求上升 | +0.8% | 奥克兰 并溢出到其他大都市 | 中期 (2-4年) |

| 数字 资产管理和预测性维护 | +0.5% | 全国, 在奥克兰和惠灵顿早期采用 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

新西兰升级计划支持的全国基础设施激增

国家基础设施管道已超过1200亿美元,其中440亿美元正在建设中,116亿美元专门用于2025年支出。[1]Beehive(Chris Bishop)- "国家基础设施管道价值超过1200亿美元"列出项目的70%已经拥有可靠资金,尽管预算压力,这表明持续的政治支持。价值超过1000万美元的1300多个项目说明了广泛的机构参与,而新兴的30年国家基础设施计划正在将气候韧性和数字集成嵌入未来优先级的核心。

国家可再生能源承诺推动投资

100%可再生电力目标正在催化电网升级,如由Transpower和日立能源部署的价值1.44亿美元的Ōtāhuhu STATCOM设施。预测电力需求到2050年将上升70%,促使仅在2024年就宣布了超过150个发电、储存和传输项目。[2]日立能源 - "日立能源和Transpower加强新西兰电网"整合正在加速;Contact Energy计划以18.6亿美元收购Manawa Energy例证了整个价值链的规模构建。

奥克兰城市交通解决方案需求上升

价值54.93亿美元的城市轨道连接--一个计划于2025年11月完工的3.45公里双隧道项目--锚定奥克兰的多式联运扩张。奥克兰交通的13.52亿美元2024-2025年资本计划通过巴士专用道、渡轮和机车车辆投资来缓解拥堵和减少排放。设计融入了更高的气候韧性标准和实时监控系统,延长资产寿命并降低运营成本。

数字资产管理和预测性维护的采用

数字孪生和支持BIM的资产模型正在将维护从被动转向预测性。WSP对州际公路网络的全国状况数据采集显示自动传感如何改善生命周期决策。研究强调,30年内所需基础设施的99%已经就位,因此通过数字优化延长15-20%的寿命至关重要。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 严重的 技能劳动力短缺 | -0.7% | 全国; 在奥克兰和坎特伯雷尤为严重 | 中期 (2-4年) |

| 建筑材料 成本波动 | -0.6% | 全国 | 短期 (≤2年) |

| 公众 对绿地项目的反对 | -0.5% | 惠灵顿和奥克兰的城市 和城郊 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

严重的技能劳动力短缺限制项目执行

31.9%的建筑公司将劳动力稀缺列为主要约束,即使25000名工人寻求额外工时,这表明分配效率低下。移民限制加剧了专业工种的缺口,特别是在奥克兰和坎特伯雷的同时进行的大型项目中。行业培训计划正在加速,但技能管道滞后预计将限制执行能力至2028年。

持续的材料成本波动扰乱预算

建筑成本通胀在2024年降至1.1%,此前在2022年达到14%的峰值,但Macromonitor仍预测2025年上升2.8%。长周期交通和公用事业工程仍然面临延迟采购和合同重新定价的风险,推动利益相关者转向更灵活的风险分担结构。

细分分析

按基础设施细分:公用事业超越传统交通主导地位

交通基础设施在2024年产生了新西兰基础设施行业市场的36%,主要由城市轨道连接和价值201.6亿美元的国家陆地交通计划引领。尽管如此,由于电网升级、水力翻新以及与Local Water Done Well相关的水务服务改革,公用事业基础设施预计每年增长4.03%。

翻新主导公用事业支出。Local Water Done Well倡议将资金导向减少泄漏、风暴韧性改造和营养径流控制。从2025年开始的强制性碳计算正在推动公用事业所有者转向低体现碳材料和循环采购模式。交通仍然占据新建设的最大份额,但生命周期数字化使更新和扩建工作流程合并,压缩维护积压并释放资本支出用于容量项目。

备注: 购买报告后可获得所有各个细分的细分份额

按建设类型:翻新在资产老化中获得动力

翻新项目以4.25%的复合年增长率上升,根据Te Waihanga(新西兰基础设施委员会)发现99%的所需资产已经存在,使关注点转向维护。[3]Te Waihanga - "照顾明天今天资产管理现状"地方当局如Waitomo区议会正在为水务、污水和雨水系统执行三年更新计划。

新建设仍然在2024年提供新西兰基础设施行业市场规模的65%,主要通过高速公路走廊和医院升级。即使在这里,棕地集约化也超过绿地扩张,与规划规则和社区情绪保持一致。BIM正在提高翻新准确性,而Green Star认证在两种建设类型中扩大,在招标评分中嵌入能效和社会影响指标。

按投资来源:私人资本加速重塑资金格局

公共支出在2024年提供了新西兰基础设施行业市场份额的63%,以68亿美元的2025年预算基础设施包为支撑。然而,私人资本以4.48%复合年增长率的增长正在加速,受到2024年11月PPP改革的推动,这些改革简化了风险转移、投标成本认可和争议解决。

新西兰基础设施行业市场在2025年3月基础设施投资峰会后欢迎全球投资者。补充机制包括国家基础设施融资有限公司为区域宽带和农村道路提供的征费支持结构。债券发行也在上升,如Infratil在2025年5月为能源和数据中心资产融资的发行所示。

备注: 购买报告后可获得所有各个细分的细分份额

地理分析

资本分配仍然严重偏向北岛,反映人口集群和货运走廊。奥克兰在新西兰基础设施行业市场规模中的份额由交通和水务大型项目支撑,但更广泛的怀卡托和丰盛湾走廊吸引溢出制造业和物流设施,使未来工作流程多样化。

南岛投资转向水力资产更新和电网韧性,给坎特伯雷更大的公用事业概况。达尼丁和因弗卡吉尔港口节点间的电动货运试验突出了能源和交通之间的跨部门融合。

塔拉纳基等较小地区利用矿产战略补助金重启开采基础设施,而12亿美元的区域基础设施基金将混合贷款股权包导向数字回程、洪水保护和旅游设施。空间平衡支出缓解政治紧张局势并扩大承包商机会集合。

竞争格局

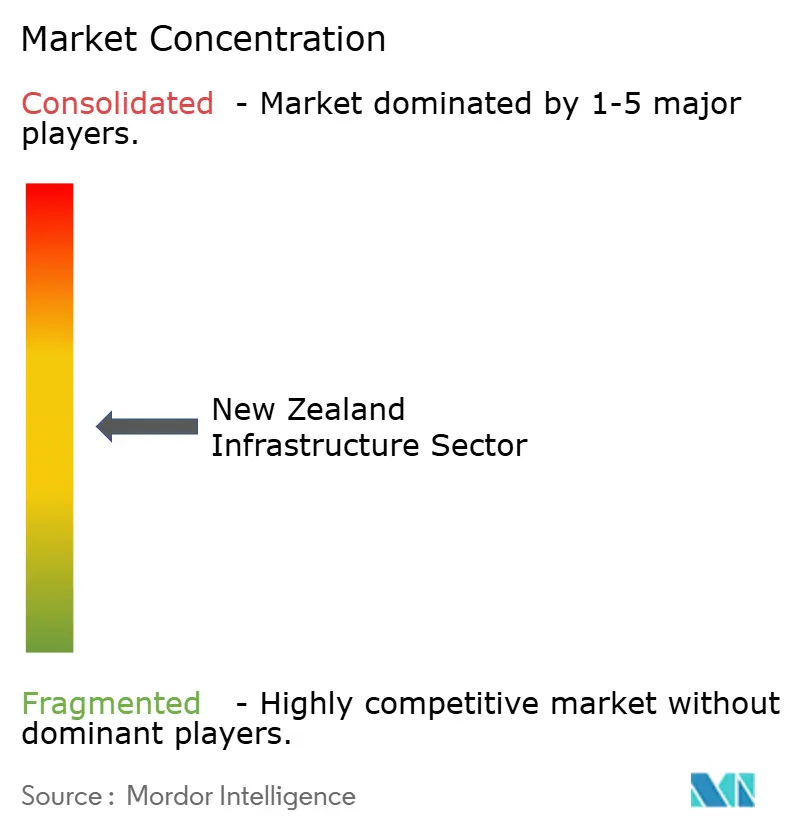

新西兰基础设施行业市场显示中度集中。Fletcher Construction、Fulton Hogan和Downer Group通过垂直整合的设计-建设-维护合同占据大部分一级胜利。国际进入者正在动员项目特定的合资企业,提升投标强度和技术标准。

Downer的专门资产管理服务部门利用预测分析赢得长期维护特许权。Fletcher在模块化预制方面的投资加速社会基础设施交付,而Fulton Hogan的沥青回收倡议与碳减排采购标准保持一致。

白色空间出现在可再生能源辅助设备、智能水务平台和韧性改造中。具有专业BIM或地理空间技能的利基公司正在获得高利润分包合同,PPP联盟越来越多地将建筑巨头与养老基金股权和设施管理专家配对。

新西兰基础设施行业行业领导者

-

Fletcher Construction

-

Fulton Hogan Ltd

-

Downer Group

-

CPB Contractors Pty Ltd

-

Hawkins Limited

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:日立能源与Transpower合作在Ōtāhuhu建设±150 MVAr STATCOM,作为1.44亿美元电网稳定性增强计划的一部分。

- 2025年5月:Infratil Limited开启基础设施债券发行以为能源和数字资产融资。

- 2025年4月:政府发布新西兰首个健康基础设施计划,概述200亿美元的医院更新。

- 2025年3月:基础设施投资峰会召集价值6万亿美元的全球投资者,展示可再生能源和交通机会。

新西兰基础设施行业报告范围

基础设施是国内和国际商业以及工业和农业生产的支柱。它是成功运营企业所需的基本组织和物理框架。组织或国家的基本基础设施包括通信和交通、污水、水务、健康和教育系统、安全饮用水以及货币系统。该报告包括对新西兰基础设施行业的完整背景分析,包括经济评估和各行业对经济的贡献、市场概览、关键细分市场的市场规模估计、市场细分中的新兴趋势、市场动态和地理趋势,以及COVID-19影响。

新西兰的基础设施行业按类型细分(社会基础设施(学校、医院、国防和其他基础设施)、交通基础设施(铁路、公路、机场、港口和水道)、开采基础设施(石油和天然气、其他开采(矿物、金属和煤炭)、公用事业基础设施(发电、电力传输和配电、水务、燃气和电信)、制造业基础设施(金属和矿石生产、石油精炼、化学制造、工业园区和集群以及其他基础设施))和主要城市(惠灵顿、奥克兰和汉密尔顿)。该报告为上述所有细分市场提供价值(百万美元)的市场规模和预测。

| 交通基础设施 |

| 公用事业基础设施 |

| 社会基础设施 |

| 开采基础设施 |

| 新建设 |

| 翻新 |

| 公共 |

| 私人 |

| 奥克兰 |

| 惠灵顿 |

| 基督城 |

| 汉密尔顿 |

| 新西兰其他地区 |

| 按基础设施细分 | 交通基础设施 |

| 公用事业基础设施 | |

| 社会基础设施 | |

| 开采基础设施 | |

| 按建设类型 | 新建设 |

| 翻新 | |

| 按投资来源 | 公共 |

| 私人 | |

| 按主要城市 | 奥克兰 |

| 惠灵顿 | |

| 基督城 | |

| 汉密尔顿 | |

| 新西兰其他地区 |

报告中回答的关键问题

新西兰基础设施行业市场的当前价值是多少?

市场在2025年为146亿美元,预计以3.54%的复合年增长率增长至2030年的173.7亿美元。

新西兰基础设施行业市场中哪个细分增长最快?

公用事业基础设施以2025-2030年4.03%的复合年增长率领先增长,受可再生能源和水务服务项目推动。

私人投资在新西兰基础设施管道中有多重要?

私人资金目前占价值的37%,但以4.48%的复合年增长率扩张,受刷新的PPP规则和投资者推广支持。

项目交付面临的主要挑战是什么?

技能劳动力短缺、残留建筑材料波动和复杂的许可程序是三大执行约束。

为什么翻新支出比新建设增长更快?

由于99%的所需资产已经建成,所有者正在优先考虑更新周期以延长寿命、减少碳强度并控制全生命周期成本。

新西兰哪个城市主导基础设施支出?

奥克兰凭借大型铁路、巴士专用道和水务升级计划占据全国基础设施支出的39%,尽管汉密尔顿显示最快的增长轨迹。

页面最后更新于: