婴儿营养市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 市场规模 (2025) | 101.70 十亿美元 |

| 市场规模 (2030) | 144.71 十亿美元 |

| 增长率 (2025 - 2030) | 7.31% CAGR |

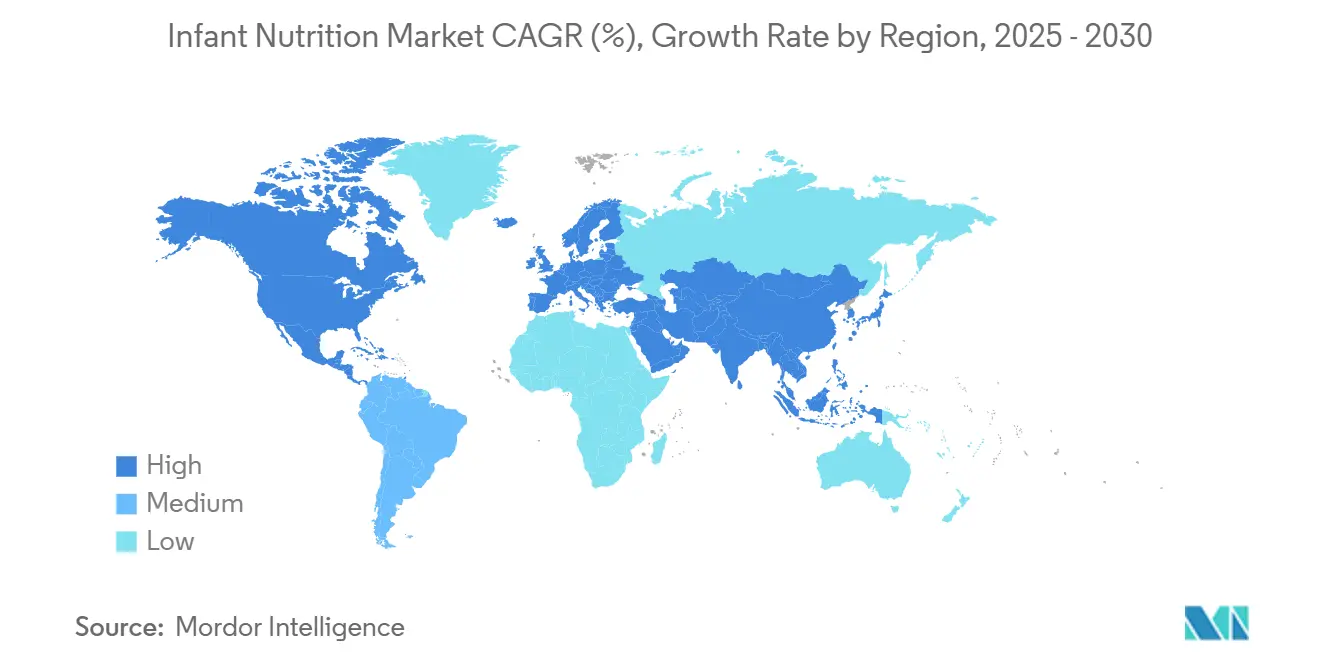

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

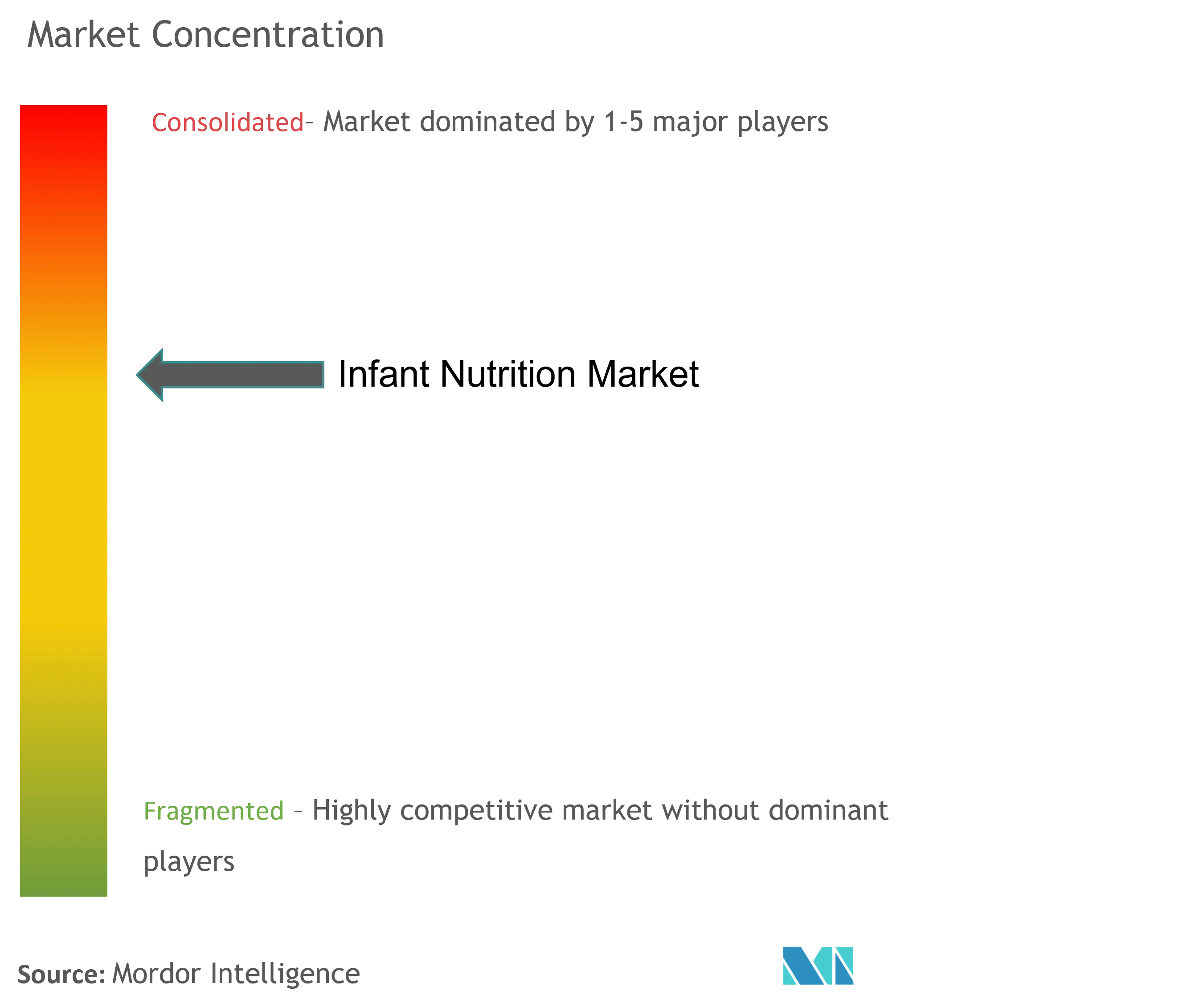

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence婴儿营养市场分析

婴儿营养市场规模在2025年为1,017亿美元,预计到2030年将达到1,447.1亿美元,复合年增长率为7.31%。增长基于双收入家庭的扩张、母乳低聚糖(HMOs)的监管批准以及复制母乳复杂性的技术。高端产品的接受度保持强劲,因为父母将价格敏感性换成经科学验证的认知和免疫益处。新兴的精密发酵成分、直接面向消费者(D2C)订阅服务和电子商务物流提高了消费者覆盖面,同时在2022年短缺后加强了供应链韧性。亚太地区的购买力和中东与非洲地区的人口红利推动了区域需求,而与坏死性小肠结肠炎(NEC)相关的诉讼促使制造商转向更安全、更透明的配方。

关键报告要点

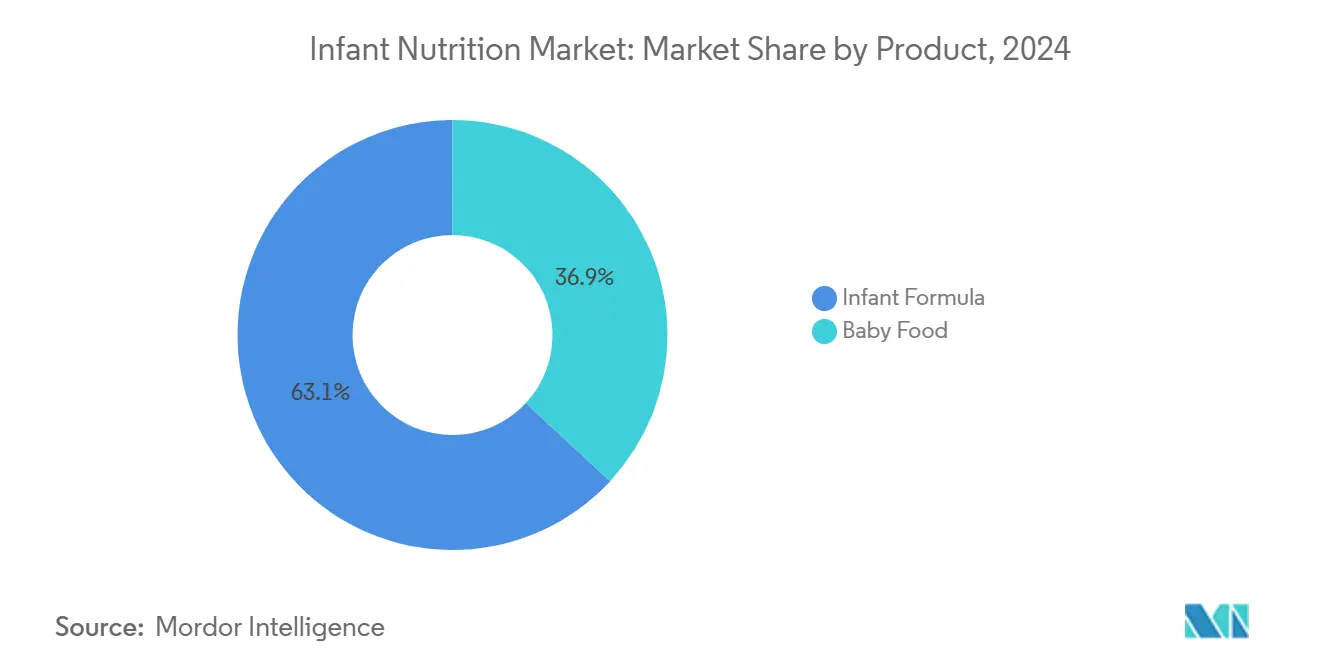

- 按产品分类,婴儿配方奶粉在2024年占婴儿营养市场份额的63.1%;特殊配方奶粉预计到2030年将以9.8%的复合年增长率增长。

- 按形态分类,粉状产品在2024年占婴儿营养市场规模的78.4%,而即饮型(RTF)配方预计将以8.9%的复合年增长率增长。

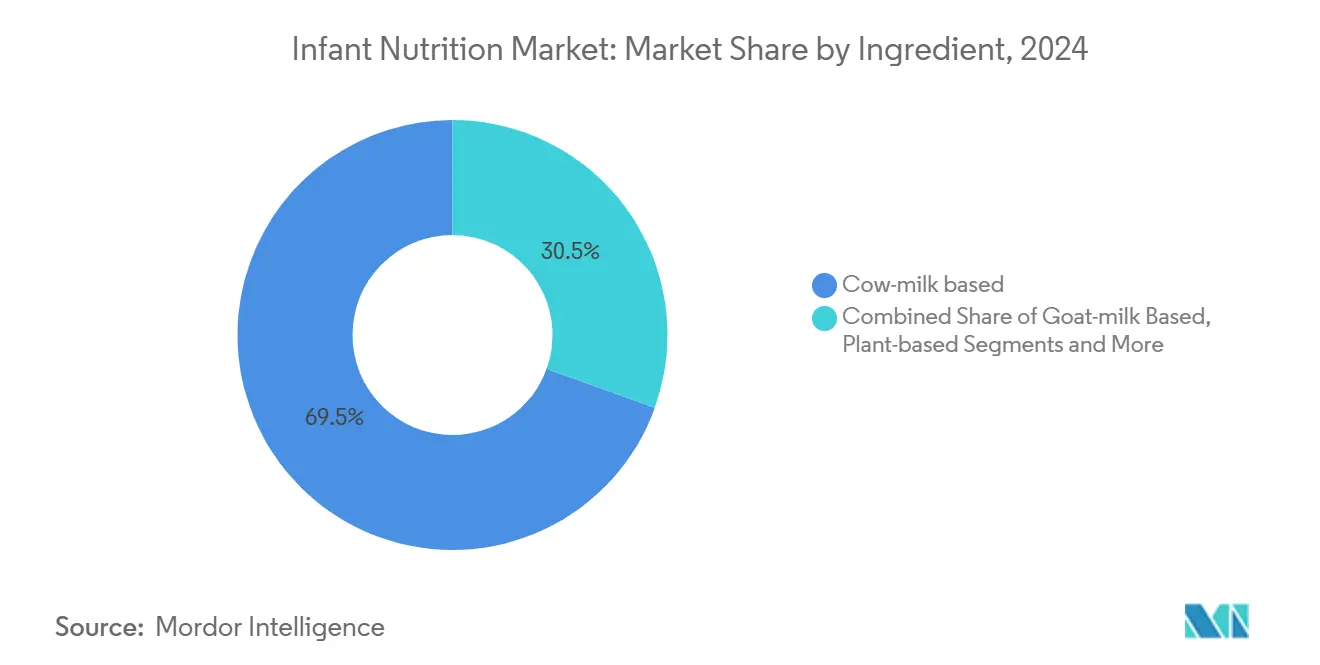

- 按成分群体分类,牛奶基配方在2024年保持69.5%的婴儿营养市场规模份额;功能性添加剂(HMOs)录得最强劲的14.5%复合年增长率。

- 按分销渠道分类,大卖场和超市在2024年以31.5%的收入份额领先;电子商务和D2C订阅服务在2030年前录得最快的10.7%复合年增长率。

- 按地理位置分类,亚太地区在2024年控制了44.3%的婴儿营养市场份额,而中东与非洲地区到2030年以7.4%的复合年增长率进步。

全球婴儿营养市场趋势与见解

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 职业妈妈和双收入家庭的增加 | 1.80% | 全球;在北美和欧盟最强 | 中期(2-4年) |

| 婴儿健康支出增加和高端化 | 1.50% | 亚太地区核心;向中东非洲地区外溢 | 长期(≥4年) |

| 有机和清洁标签营养需求 | 1.20% | 北美和欧盟;扩展到亚太地区 | 中期(2-4年) |

| HMOs和乳铁蛋白的监管绿灯 | 1.00% | 全球;由欧盟和美国批准引领 | 短期(≤2年) |

| D2C订阅和智能喂养生态系统 | 0.80% | 北美和欧盟;亚太地区城市早期采用 | 中期(2-4年) |

| 中国2023年配方注册规则下的本地化 | 0.50% | 中国特定;间接全球影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

职业妈妈和双收入家庭的增加

主要经济体中母亲的就业率超过70%,缩短了母乳喂养时间,增加了对高端配方奶粉的依赖。2021年全国免疫调查-儿童审查显示,有带薪家庭假的州实现了5.36%更高的纯母乳喂养,但随着母亲重返工作岗位,配方奶粉使用仍在增加。[1]国际母乳喂养杂志,"带薪家庭假与母乳喂养结果,"biomedcentral.com 忙碌的父母接受订阅服务和连接瓶子加热器,将喂养记录集成到健康应用中,显示了他们愿意为安心以及营养密度付费。

婴儿健康支出增加和高端化

父母现在将早期营养与终生认知益处联系起来,提升了超高端产品。雀巢2024年NAN Sinergity引入了六种HMOs加婴儿双歧杆菌,价格更高。尽管2025年英国竞争与市场管理局的分析表明,较低价格品牌可能每年节省500英镑,但高端产品线持续扩展,因为感知的健康回报超过了成本。

有机和清洁标签营养需求激增

2025年,USDA有机认证的Bobbie全脂婴儿配方奶粉以每罐28美元的价格上市,从成分清单中消除了合成杀虫剂和转基因生物。清洁标签势头也推动了巴西初创公司Harmony Baby Nutrition的无乳制品配方,使用精密发酵蛋白,满足素食消费者和过敏婴儿的需求。[2]FAPESP机构,"初创公司使用精密发酵开发无乳制品配方,"agencia.fapesp.br

HMOs和乳铁蛋白的监管绿灯

FDA在2025年对OmniActive叶黄素的GRAS许可和欧洲委员会对乳铁蛋白的授权扩大了配方师的功能性添加剂工具箱。更快的批准奖励具有强大档案能力的公司,同时提高了较小品牌的准入门槛。

制约因素影响分析

| 制约因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的安全法规和召回风险 | -1.20% | 全球;欧盟和美国最严格 | 长期(≥4年) |

| 污染丑闻侵蚀消费者信任 | -0.80% | 全球;在中国遗留影响最强 | 中期(2-4年) |

| 成熟经济体出生率下降 | -0.60% | 发达市场;东亚严重 | 长期(≥4年) |

| NEC和过敏声明的诉讼 | -0.50% | 美国焦点;潜在外溢 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的安全法规和召回风险

继2023年短缺之后,FDA现在要求生产中断的五天通知,增加了合规成本,有利于拥有复杂质量系统的现有企业。[3]联邦公报,"婴儿配方奶粉:制造商通知要求,"federalregister.gov中国国家市场监督管理总局在2023年检查中实现了99.85%的合格率,但加强的审查消除了较小的生产商,将产量集中在跨国公司内。

污染丑闻侵蚀消费者信任

三聚氰胺危机仍然推动中国父母转向进口产品,而美国针对雅培和利洁时的NEC诉讼已经获得超过5亿美元的陪审团裁决。安全卓越现在是预期的基线;任何疏漏都会迅速破坏品牌资产,促使在可追溯性和第三方认证方面进行更大投资。

细分市场分析

按产品:特殊配方推动创新

特殊配方到2030年实现9.8%的复合年增长率,与婴儿配方奶粉占主导地位但相对平缓的轨迹形成对比。特殊产品的婴儿营养市场规模预计到2030年将超过280亿美元,因为父母为早产、牛奶过敏或代谢疾病寻求有针对性的解决方案。含有HMOs和乳铁蛋白的免疫特定配方获得新生儿科的认可,强化了高端定位。跟进奶粉和成长奶粉通过陪伴幼儿进入早期童年扩大品牌生命周期价值。与此同时,预制婴儿食品和手指零食乘着同样的高端化浪潮,使用有机标签来捕获父母忠诚度。

特殊产品制造商利用监管胜利;雀巢健康科学的牛奶蛋白过敏解决方案结合HMOs和益生菌婴儿双歧杆菌在2025年获得了广泛的儿科采用。这些推出说明了知识产权支持的成分如何创造持久的差异化。与儿科医生的治疗营养联系也使特殊产品线免受基于价格的零售竞争影响,在更广泛的婴儿营养市场内维持两位数增长。

备注: 购买报告后可获得所有单个细分市场的份额

按形态:即饮型获得便利溢价

粉状产品在2024年主导了78.4%的婴儿营养市场规模,这得益于成本效率和室温稳定性。然而,即饮型8.9%的复合年增长率表明了双收入城市父母拥抱的便利溢价。RTF消除了测量错误并降低了污染风险,这在安全关注增强的情况下至关重要。液体浓缩物为在经济性和减少准备时间之间平衡的消费者提供过渡选择。

技术改进,如温和UHT巴氏杀菌,允许货架稳定的RTF而不损失营养。LactaLogics在一个9200万美元的美国工厂项目进行到一半时,计划在2025年推出针对新生儿重症监护病房的基于供体乳的RTF。随着制造成本下降和新兴市场冷链覆盖扩大,RTF的牵引力将加速,到本十年末提高其在婴儿营养市场中的份额。

按成分:功能性添加剂重塑配方

牛奶蛋白仍然支撑着2024年69.5%的婴儿营养市场份额,但功能性添加剂(HMOs)推动最高的14.5%复合年增长率,因为临床研究验证了微生物组、免疫和认知益处。精密发酵的HMOs、骨桥蛋白和生物相同的乳铁蛋白使配方比以往任何时候都更密切地模仿母乳功能。山羊奶变体在过敏易感消费者中占据利基市场,而水解植物蛋白扩大了对素食家庭的覆盖面。

成分采购已从传统的乳制品提取转向发酵平台。菲仕兰2025年与Triplebar Bio的乳铁蛋白合作伙伴关系确保了当地欧盟供应和成本可预测性。配方师现在更少地在宏量营养素上区别,更多地在临床证明的生物活性物质上区别。这一转变提高了监管门槛,因为每种新颖添加剂都需要毒理学档案和多国批准,将竞争优势倾向于具有深厚科学和合规能力的公司。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:电子商务颠覆传统零售

大卖场和超市在2024年保持31.5%的份额,但电子商务和D2C订阅以10.7%的复合年增长率超越实体店。在线履约即使在供应中断期间也提供全国覆盖,如2022年短缺期间所见。订阅模式锁定可预测的需求并为数据分析引擎提供信息,在婴儿年龄增长时触发及时的产品升级。

药店仍然是医疗级特殊配方的可信出口,而便利店捕获最后一刻的购买。数字治理正在收紧;美国FDA审查在线营销声明,以确保符合婴儿配方法营养标准。领先的D2C参与者大力投资客户服务和虚拟哺乳咨询以提高粘性,巩固该渠道作为婴儿营养市场增长最快的细分市场。

地理分析

亚太地区在2024年产生了44.3%的婴儿营养市场份额,尽管中国出生人数下降,但仍保持领导地位。制造商转向高端SKU和跨境电子商务以抵消产量收缩。印度监管机构在2025年收紧了高风险食品的许可,有利于能够满足严格文档要求的大型现有企业。东南亚经济体在城市化和可支配收入增加的推动下贡献了增量产量。亚太地区收入和监管框架的多样性要求公司在保持全球安全标准的同时本地化口味、包装规格和成分清单。

中东和非洲录得最快的7.4%复合年增长率,这得益于人口扩张和医疗基础设施的改善。海湾合作委员会国家显示出高母乳喂养意图但低专属率,为富裕外籍人口中的配方补充留下空间。在撒哈拉以南非洲,针对营养不良的强化混合物获得牵引力,尽管可负担性仍然是障碍。区域成功通常依赖于分销单次使用粉状小包装和建立公私联盟以渗透农村地区。

北美和欧洲仍然是创新热点,增长依赖于高端化而非产量。美国市场受益于新颖成分的监管清晰度,使雅培在2025年第一季度实现了14.2%的儿科营养增长。然而,诉讼风险使保险和召回成本升级。欧洲消费者优先考虑有机认证和碳中性认证。更快的EFSA新食品批准刺激了快速的HMO推出,当地合同制造商扩大产能以服务较小的高端品牌。

竞争格局

婴儿营养市场显示适度集中度:雅培、雀巢、达能和利洁时合计占全球销售额的55%以上,但进入壁垒从工厂规模转向监管掌握。精密发酵初创公司,如Better Dairy和Biomilq,通过在没有动物投入的情况下供应高价值蛋白质来威胁现有企业。现有企业通过垂直整合和成分合资企业做出回应;菲仕兰与Triplebar Bio的乳铁蛋白协议确保了独家供应并缩短了创新交付时间。

自2022年危机以来,供应链韧性投资已经加速。制造商现在多样化区域生产以避免单一工厂瓶颈,并部署实时质量控制传感器以预防污染。法律责任重塑投资组合选择:利洁时在2025年2月启动了对美赞臣营养的战略审查,标志着潜在的剥离或重组以隔离风险敞口。

营销策略转向D2C生态系统,提供订阅捆绑、远程医疗哺乳支持和基于AI的喂养分析。欧洲的数据主权法规要求服务器在本地托管客户档案,增加了较小颠覆者必须通过合作伙伴关系导航的复杂性。将科学、合规和全渠道参与结合的参与者更好地定位以在婴儿营养市场内获得增量份额。

婴儿营养行业领导者

-

雀巢股份有限公司

-

雅培实验室

-

达能集团

-

利洁时

-

中国飞鹤有限公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:FSANZ就3-岩藻糖基乳糖在婴儿配方奶粉中的使用开放咨询,提出80毫克/100千焦的包含率,NutraIngredients亚洲。

- 2025年6月:FDA授予OmniActive的Lutemax游离叶黄素用于婴儿配方奶粉的GRAS许可,NutraIngredients-美国。

- 2025年5月:达能收购美国植物基有机配方制造商Kate Farms,路透社。

- 2025年3月:Bobbie推出首个USDA有机全脂婴儿配方奶粉,每罐28美元,当代儿科。

- 2025年3月:Triplebar Bio与菲仕兰就精密发酵乳铁蛋白合作,营养保健品商业评论。

全球婴儿营养市场报告范围

根据报告范围,婴儿营养是母乳的替代品。出生后的前六个月在孩子的发育中起着至关重要的作用,在此期间确保最佳营养至关重要。母乳营养丰富,含有对孩子发育至关重要的碳水化合物、蛋白质、脂肪、矿物质和维生素。然而,在某些情况下,母亲可能无法产生母乳或由于其他原因无法母乳喂养婴儿。在这种情况下,婴儿营养产品作为合适的替代品。婴儿营养市场按产品(婴儿配方奶粉和婴儿食品)和地理位置(北美、欧洲、亚太、中东与非洲和南美)细分。市场报告还涵盖全球主要地区17个不同国家的估计婴儿配方奶粉市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 婴儿配方奶粉 |

| 婴儿食品 |

| 粉状 |

| 液体浓缩 |

| 即饮型(RTF) |

| 牛奶基 |

| 山羊奶基 |

| 植物基和水解蛋白 |

| 功能性添加剂(HMOs、DHA/ARA、乳铁蛋白、益生菌) |

| 大卖场和超市 |

| 药店和药房 |

| 便利店和百货商店 |

| 电子商务和D2C订阅 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 其他欧洲 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 其他亚太 | |

| 中东与非洲 | 海湾合作委员会 |

| 南非 | |

| 其他中东与非洲 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 其他南美 |

| 按产品 | 婴儿配方奶粉 | |

| 婴儿食品 | ||

| 按形态 | 粉状 | |

| 液体浓缩 | ||

| 即饮型(RTF) | ||

| 按成分 | 牛奶基 | |

| 山羊奶基 | ||

| 植物基和水解蛋白 | ||

| 功能性添加剂(HMOs、DHA/ARA、乳铁蛋白、益生菌) | ||

| 按分销渠道 | 大卖场和超市 | |

| 药店和药房 | ||

| 便利店和百货商店 | ||

| 电子商务和D2C订阅 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 其他欧洲 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 其他亚太 | ||

| 中东与非洲 | 海湾合作委员会 | |

| 南非 | ||

| 其他中东与非洲 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 其他南美 | ||

报告中回答的关键问题

婴儿营养市场目前的规模是多少?

全球婴儿营养市场规模在2025年为1,017亿美元。

婴儿营养市场预期增长有多快?

该市场预计以7.31%的复合年增长率扩张,到2030年达到1,447.1亿美元。

哪个地区在婴儿营养销售中占最大份额?

亚太地区以44.3%的市场份额领先,这得益于高出生数量和对高端产品支出的增加。

预计到2030年哪个地区增长最快?

中东与非洲地区以最快的7.4%复合年增长率进步,这由人口扩张和零售准入改善推动。

为什么特殊配方经历强劲需求?

特殊配方实现9.8%的复合年增长率,因为父母为过敏、早产和免疫支持寻求有针对性的解决方案,这证明了高端定价的合理性。

功能性添加剂如HMOs如何改变产品开发?

母乳低聚糖以14.5%的复合年增长率引领成分创新,使配方能够更密切地模仿母乳益处并获得更高价位。

页面最后更新于: