工业阀门市场规模与份额

市场概述

| 研究期 | 2024 - 2030 |

|---|---|

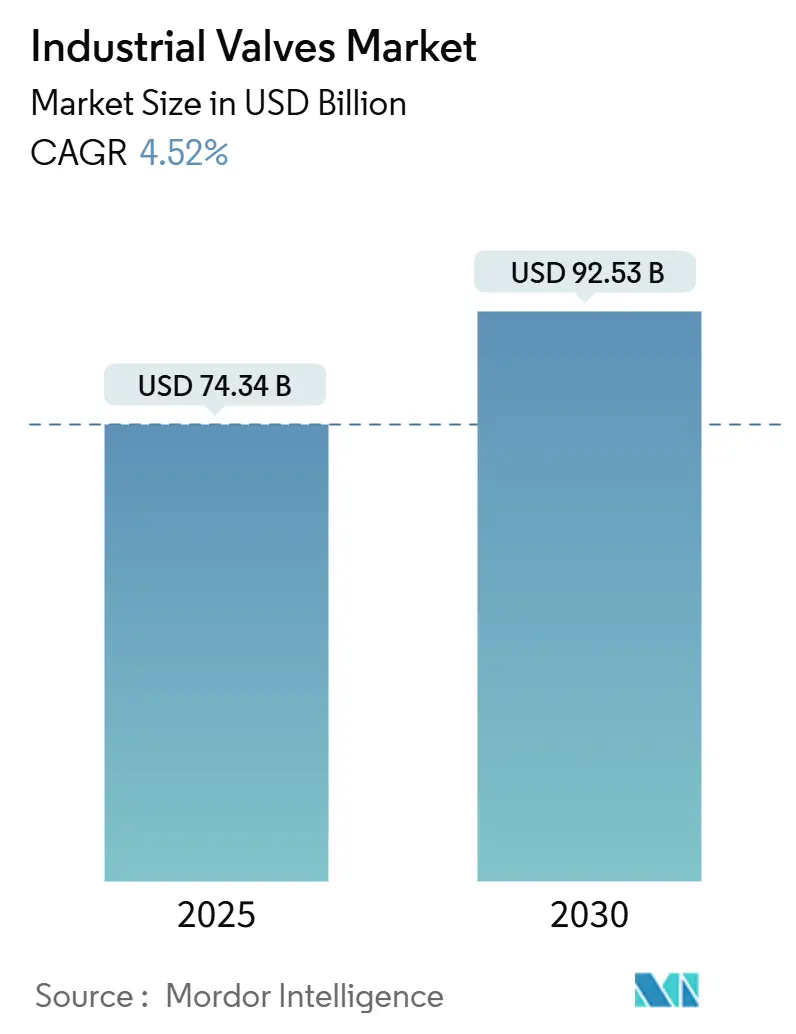

| 市场规模 (2025) | 74.34 十亿美元 |

| 市场规模 (2030) | 92.53 十亿美元 |

| 增长率 (2025 - 2030) | 4.52% CAGR |

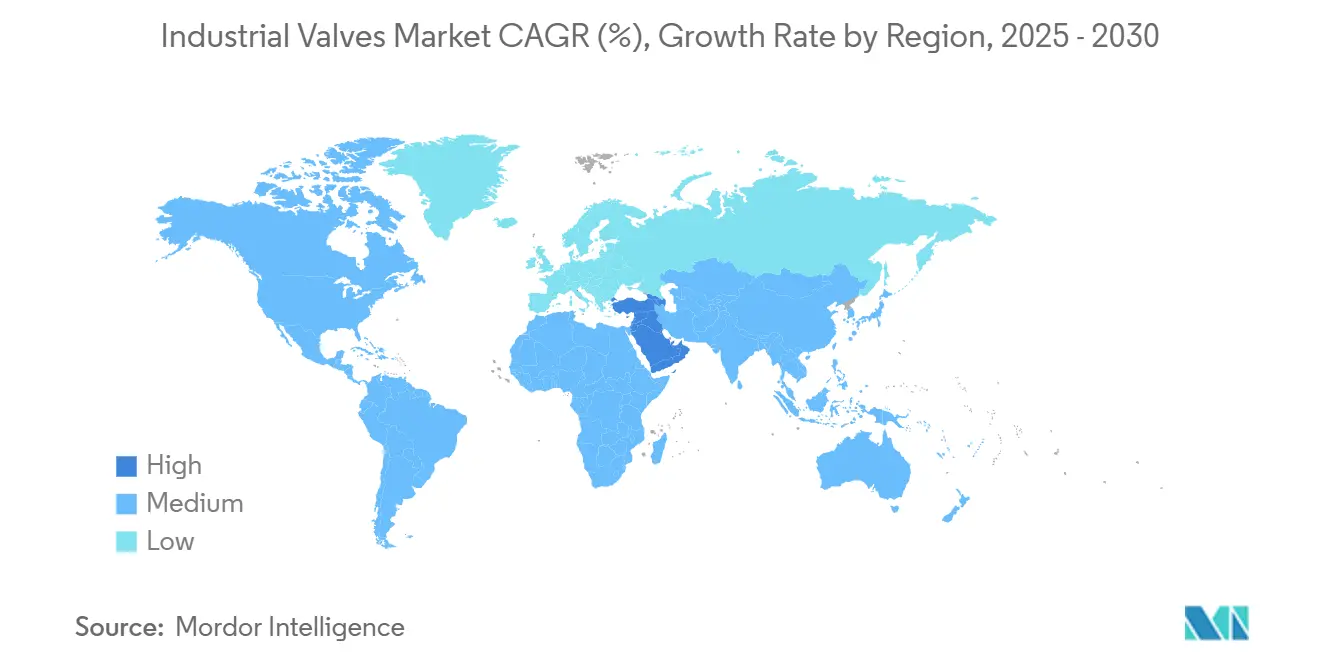

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能工业阀门市场分析

工业阀门市场规模估计在2025年为743.4亿美元,预计到2030年将达到925.3亿美元,在预测期间(2025-2030)的复合年增长率为4.52%。这种稳定增长得益于氢能、液化天然气和海水淡化基础设施的同步增长,以及海上石油天然气支出的周期性复苏。对预测性维护的投资增加和更严格的逸散排放规则正在加速更换周期,而镍基合金的供应链瓶颈正迫使材料替代。竞争强度不断加剧,因为一级供应商正在竞相认证氢气服务阀门并集成数字诊断,这些动态共同使工业阀门市场在能源转型期间保持韧性。

主要报告要点

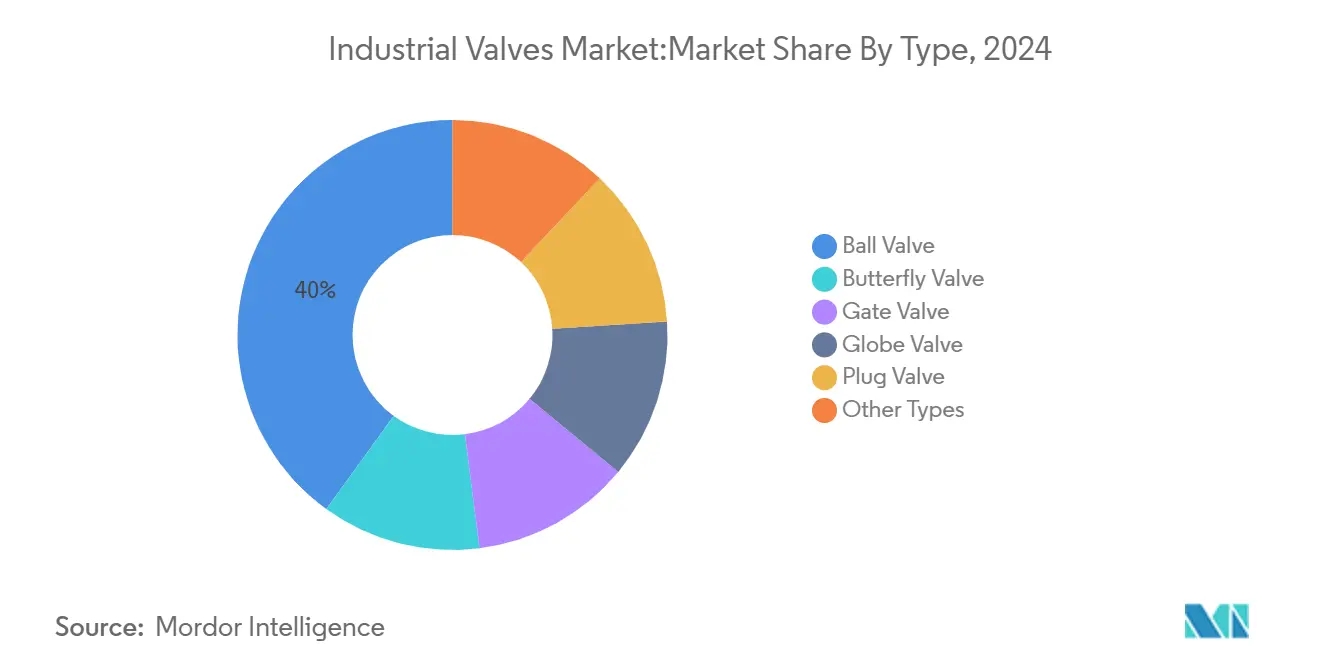

- 按阀门类型,球阀在2024年以40%的收入份额领先;止回阀预计到2030年将以7.11%的复合年增长率扩张。

- 按产品类别,四分之一转阀门在2024年占工业阀门市场份额的54%,而多转阀门预计到2030年将以5.8%的复合年增长率增长。

- 按阀门功能,隔离阀在2024年占工业阀门市场规模的60%;止回阀和安全阀到2030年将以7.2%的复合年增长率推进。

- 按阀体材料,钢材在2024年占45%的收入,而合金基阀体到2030年将以7.5%的复合年增长率发展。

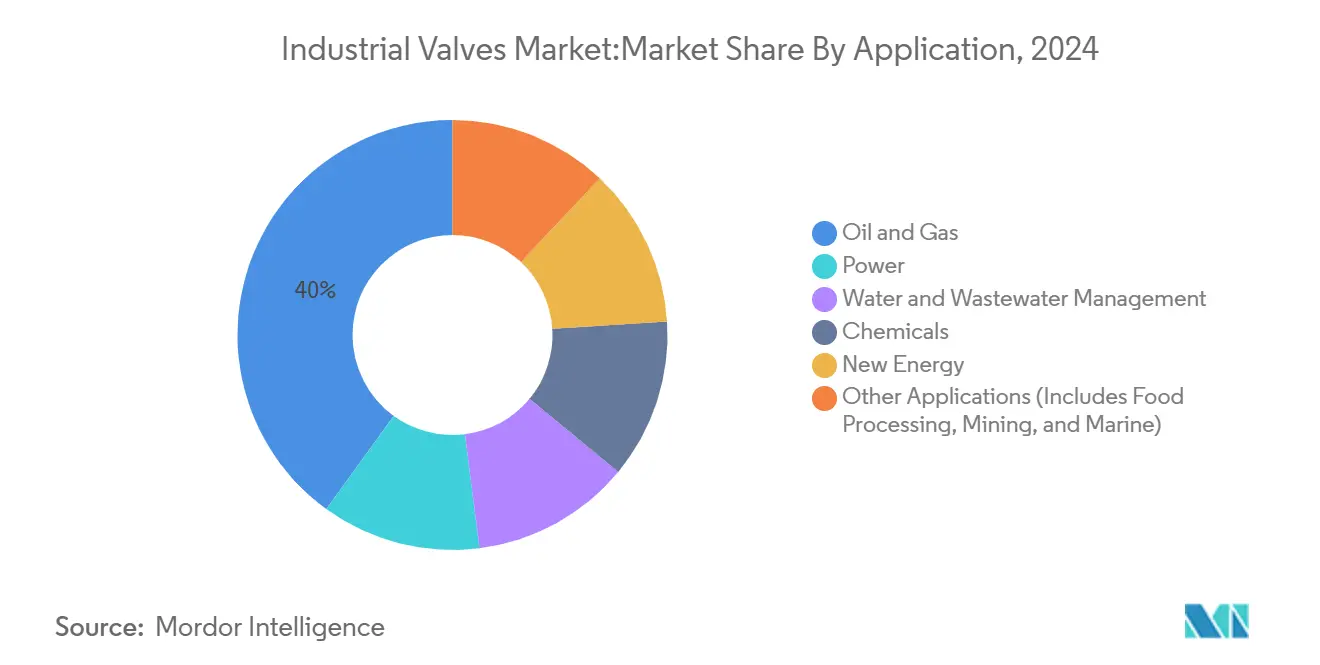

- 按应用领域,石油天然气在2024年占40%的收入;新能源领域是增长最快的,到2030年复合年增长率达9.38%。

- 按地理位置,亚太地区在2024年占需求的40%,中东非洲地区到2030年将实现6.51%的复合年增长率。

全球工业阀门市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 氢能和碳捕获项目 | +1.2% | 欧洲、北美 | 中期(2-4年) |

| 液化天然气终端建设 | +1.0% | 亚太地区、北美 | 短期(≤ 2年) |

| 海水淡化厂投资 | +0.7% | 中东、北非 | 中期(2-4年) |

| 预测性维护采用 | +0.5% | 北美、欧洲 | 长期(≥ 4年) |

| 海上能源和电力资本支出复苏 | +0.6% | 全球,重点在巴西、墨西哥湾 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

氢能和碳捕获项目

欧洲和北美不断扩展的氢谷和碳捕获中心转化为对耐氢脆和CO₂腐蚀的高压高纯度阀门的迫切需求。该大陆已拥有512个运营中的氢能设施,生产能力达1,123万吨,项目开发商继续青睐认证的四分之一转设计用于电解槽配套设施服务[1]Panagiotou Afroditi, "The European Hydrogen Market Landscape," Clean Hydrogen Joint Undertaking, observatory.clean-hydrogen.europa.eu 。阀门供应商正在以专用产品回应,如艾默生的HV-7000系列,为车辆加氢提供高达700巴的两级减压。锁定氢气准备状态的推动提高了认证成本,但同时创造了溢价窗口,为工业阀门市场增添了有意义的销量。氢气的严格逸散排放限制进一步强化了对配备低渗透阀杆密封的金属密封球阀的需求。随着公共资助的政策框架为氢能到2030年投入900亿欧元,项目管道足够大,可支持专业阀门包装的持续两位数订单增长

液化天然气终端建设

受中国工业用户和南亚及东南亚新需求中心推动,全球液化天然气消费预计到2040年将增加。仅中国就领先全球再气化能力增加,而美国有望在2025年将液化天然气出口提升18%,相比2024年的2%增长。每个新的液化列车或再气化泊位需要数千个低温球阀、塞阀和闸阀。尽管美国墨西哥湾沿岸劳动力成本通胀高达20%,供应合同仍然稳健,使液化天然气基础设施成为工业阀门市场的近期催化剂。原设备销售占主导,但旨在消除现有终端瓶颈的回流项目为智能执行器和定位器增加了有利可图的改造收入。

海水淡化厂投资

海湾合作委员会国家运营着每日6,700万立方米的海水淡化设施,计划到2050年达到每日8,000万立方米,代表了世界上最密集的反渗透和多效蒸馏资产集群。由于含盐卤水具有高度腐蚀性,工厂指定双相不锈钢或钛合金阀门配超合金内件,相对于淡水服务提高了平均售价。随着阿联酋和沙特阿拉伯将网络升级为节能膜,隔离阀和止回阀的循环寿命预期超过25年,有利于高端品牌。这些特征强化了工业阀门市场轨迹,单位需求随着每个海水淡化综合体周围的管道、进水和浓缩水处置系统而扩大。

预测性维护采用

数字原生工厂,特别是北美化工设施,正在将智能传感器和工业物联网网关嵌入到传统阀门网络中以预测故障模式。例如,IFM的MVQ传感器将安装劳动力减半,并提供连续位置验证以减少计划外停机时间。持续的健康数据推动操作员比传统的运行至故障计划更早地更换老化的隔离阀,为工业阀门市场增加了可靠的售后服务流。软件支持的诊断还扩大了分析能力而非商品价格的竞争,鼓励供应商将SaaS订阅与新执行器捆绑以获得粘性收入。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 镍基合金短缺 | -0.8% | 全球 | 短期(≤ 2年) |

| 球墨铸铁价格波动 | -0.4% | 欧洲、北美 | 短期(≤ 2年) |

| 逸散排放法规 | -0.3% | 北美、欧洲 | 中期(≈3-4年) |

| 来源: Mordor Intelligence | |||

镍基合金短缺

电池行业需求推动镍需求在2019年至2023年间上涨超过200%,收紧了阀门级合金的供应。随着93%的锍料供应由印尼到中国的流动控制,高合金铸件现在超过40周的交付期,阻碍了低温和酸性服务阀门的交付。制造商正在转向低镍双相替代品,但认证周期减缓了切换速度。对于需要9%镍钢或因科耐尔内件的液化天然气和氢气项目,阻力尤为严重,削减了工业阀门市场的近期增长。

球墨铸铁价格波动

不锈钢供应过剩和镍价格在欧洲创造了不可预测的铸造厂经济,而能源成本缓解被上升的货运和保险费抵消。公用事业买家因此面临4-6%的标价上涨,如罗马克工业在2025年3月宣布的。预算压力可能延迟市政供水项目,抑制短周期阀门订单。尽管许多框架协议将材料成本转嫁给最终用户,但现金紧张的当局推迟较小的翻新,在价格稳定之前减缓了工业阀门市场的流动。

细分分析

按类型:球阀保持主导地位,止回阀加速增长

球阀在2024年占工业阀门市场的40%,这得益于其零泄漏关断、快速四分之一转动作以及与可清管管道的兼容性。最近的产品创新专注于耐氢渗透的聚合物阀座设计,在更广泛的球阀系列中实现了高端细分市场。与此同时,对防止回流至关重要的止回阀预计将以7.11%的复合年增长率增长,得益于对液化天然气储罐泵隔离和市政供水网络投资的增加。静音双板式样式因减轻水锤、保护下游资产而获得份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按产品:四分之一转阀门在智能升级中保持领先

四分之一转阀门,涵盖球阀、蝶阀和塞阀结构,占2024年收入的54%。其紧凑的占地面积、低扭矩和短执行时间继续支撑炼油厂歧管和供水分配回路的采购选择。多转阀门增长更快(5.8%复合年增长率),在精确节流至关重要的地方,但不断上升的自动化要求仍然青睐四分之一转设计,因为ISO-5211安装板简化了执行器集成。新产品如艾默生的AVENTICS XV系列将早期产品的气流量提高一倍,降低了气动网络的循环时间。

按阀门功能:隔离阀保护关键系统

隔离阀在2024年占收入的60%,这得益于其在维护或紧急情况下分段管道的不可或缺性。在高危领域,操作员要求零泄漏盲板技术,保证正双重隔离和泄放。止回阀和安全阀共同形成增长最快的部分,复合年增长率为7.2%,因为液化天然气运输船和氢气拖车需要冗余超压保护。符合SIL-3功能安全标准的认证现在是许多招标的先决条件,收紧了批准壁垒并提高了整个工业阀门市场的平均售价。

按阀体材料:钢材占主导,合金获得动力

钢材阀体,结合碳钢和不锈钢等级,占2024年营业额的45%,因为其在主流温度和压力范围内的成本性能甜点。然而,合金基材料以7.5%的复合年增长率扩张,受到能源和工艺工业中酸性气体、卤水和硫化氢等腐蚀性介质的推动。镍价格波动加速替代,超级双相或镍铝青铜在某些低温领域取代传统的9%镍钢。

材料创新也针对逸散排放限制:低碳合金促进精密加工公差,减少阀杆摩擦和填料磨损。随着冶金研发转化为新的阀门标准,工业阀门市场受益于稳定的更新周期,奖励能够快速验证替代合金的供应商。区域铸造约束仍然构成瓶颈,但全球化认证计划正在缩短上市时间。

按应用:石油天然气领先,新能源激增

石油天然气应用获得了2024年工业阀门市场收入的40%,得到巴西和墨西哥湾改善的海上项目经济性支持。尽管如此,新能源领域,包括氢能、碳捕获和可再生热传递回路,预计将以9.38%的复合年增长率攀升,这得益于政策支持的脱碳。每个电解槽撬装单元集成数十个精密阀门,碳捕获压缩机需要低温、紧密关断的闸阀。

操作员还在现有天然气管道中改装氢气就绪套管,刺激对无弹性体密封的增量需求。随着碳中和路线图的成熟,新能源应用的工业阀门市场规模可能缩小与传统碳氢化合物服务的差距。

地理分析

亚太地区以2024年40%的支出领导工业阀门市场。该地区的动力源于中国的石化综合体、印度的分布式水处理建设以及液化天然气接收终端的兴起。中国预计在2030年前投产全球大部分再气化项目,增加了对低温隔离和紧急关断阀门的现场需求。

美国计划在2025年将液化天然气出口扩张18%,指向压力释放、防喘振和排放包的近期安装浪潮[2]U.S. DOE, "Public GPLNG Request for Extension," energy.gov 。数字化改造在墨西哥湾沿岸化工走廊加速进行,预测分析缩短了周转周期。加拿大的碳捕获激励措施也刺激了CO₂运输网络中耐腐蚀合金阀门的需求。

欧洲市场反映了加速的氢能承诺、环境合规和老化基础设施更换。中东非洲是增长最快的地区,复合年增长率为6.51%。沙特阿拉伯和阿联酋共同构成海湾合作委员会海水淡化吞吐量的65%,它们到2050年扩展到每日8,000万立方米的计划强调了相当大的阀门采购管道

竞争格局

工业阀门市场高度分散。一级竞争者强调数字化差异化。艾默生继续在AVENTICS和ASCO系列中嵌入边缘分析,提供集成诊断以减少平均修复时间。在亚洲原始设备制造商利用低劳动力成本的商品铸铁蝶阀中,价格竞争仍然激烈。

工业阀门行业领导者

-

艾默生电气公司

-

福斯公司

-

北泽株式会社

-

美卓

-

斯伦贝谢

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:IMI签署了覆盖北海压缩机站的防喘振阀合同,加强了其在海上能源的足迹,

- 2024年10月:福斯公司完成了对MOGAS工业3.05亿美元的收购,增强了恶劣服务产品。

- 2024年7月:艾默生推出AVENTICS XV气动阀系列,为工厂自动化在紧凑格式中提供更高流量。

全球工业阀门市场报告范围

工业阀门是机械设备,用于打开、关闭或部分阻塞通道,以调节系统内液体或气体的流动。

工业阀门市场按类型、产品、应用和地理位置细分。按类型,市场细分为蝶阀、球阀、截止阀、闸阀、塞阀和其他类型(针阀等)。按产品,市场细分为四分之一转阀门和多转阀门。按应用,市场细分为电力、给水排水管理、化工、石油天然气和其他应用,包括食品加工、采矿和海洋。报告还涵盖了主要地区27个国家的市场规模和预测。

对于每个细分市场,市场规模和预测都是基于收入(美元)进行的。

| 球阀 |

| 蝶阀 |

| 闸阀 |

| 截止阀 |

| 塞阀 |

| 其他类型 |

| 四分之一转阀门 |

| 多转阀门 |

| 其他产品 |

| 隔离阀 |

| 调节阀 |

| 止回阀和安全阀 |

| 钢材(碳钢和不锈钢) |

| 合金基(双相钢、因科耐尔等) |

| 铸铁/球墨铸铁 |

| 低温镍合金 |

| 其他 |

| 石油天然气 |

| 电力 |

| 给水排水管理 |

| 化工 |

| 新能源 |

| 其他应用(包括食品加工、采矿和海洋) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 越南 | |

| 马来西亚 | |

| 泰国 | |

| 其他亚太地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 北欧国家 | |

| 土耳其 | |

| 俄罗斯 | |

| 西班牙 | |

| 其他欧洲国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 其他南美国家 | |

| 中东非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 埃及 | |

| 尼日利亚 | |

| 南非 | |

| 其他中东非洲国家 |

| 按类型 | 球阀 | |

| 蝶阀 | ||

| 闸阀 | ||

| 截止阀 | ||

| 塞阀 | ||

| 其他类型 | ||

| 按产品 | 四分之一转阀门 | |

| 多转阀门 | ||

| 其他产品 | ||

| 按阀门功能 | 隔离阀 | |

| 调节阀 | ||

| 止回阀和安全阀 | ||

| 按阀体材料 | 钢材(碳钢和不锈钢) | |

| 合金基(双相钢、因科耐尔等) | ||

| 铸铁/球墨铸铁 | ||

| 低温镍合金 | ||

| 其他 | ||

| 按应用 | 石油天然气 | |

| 电力 | ||

| 给水排水管理 | ||

| 化工 | ||

| 新能源 | ||

| 其他应用(包括食品加工、采矿和海洋) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 马来西亚 | ||

| 泰国 | ||

| 其他亚太地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 俄罗斯 | ||

| 西班牙 | ||

| 其他欧洲国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 其他南美国家 | ||

| 中东非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 南非 | ||

| 其他中东非洲国家 | ||

报告中回答的关键问题

工业阀门市场目前的规模是多少?

工业阀门市场规模在2025年为743.4亿美元,预计到2030年将达到925.3亿美元。

哪种阀门类型占最大的工业阀门市场份额?

球阀在2024年以40%的份额领先,反映了在管道和工艺隔离中的广泛使用。

为什么氢能项目对阀门供应商很重要?

氢气生产和碳捕获项目需要高压、低渗透阀门,到2030年为整体市场复合年增长率增加约1.2%。

哪个地区的工业阀门增长最快?

中东非洲地区预计到2030年将实现6.51%的复合年增长率,受海水淡化和石化投资推动。

供应链问题如何影响阀门制造?

镍基合金短缺使铸造交付期延长超过40周,迫使制造商采用替代合金并重新设计产品。

页面最后更新于: