Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

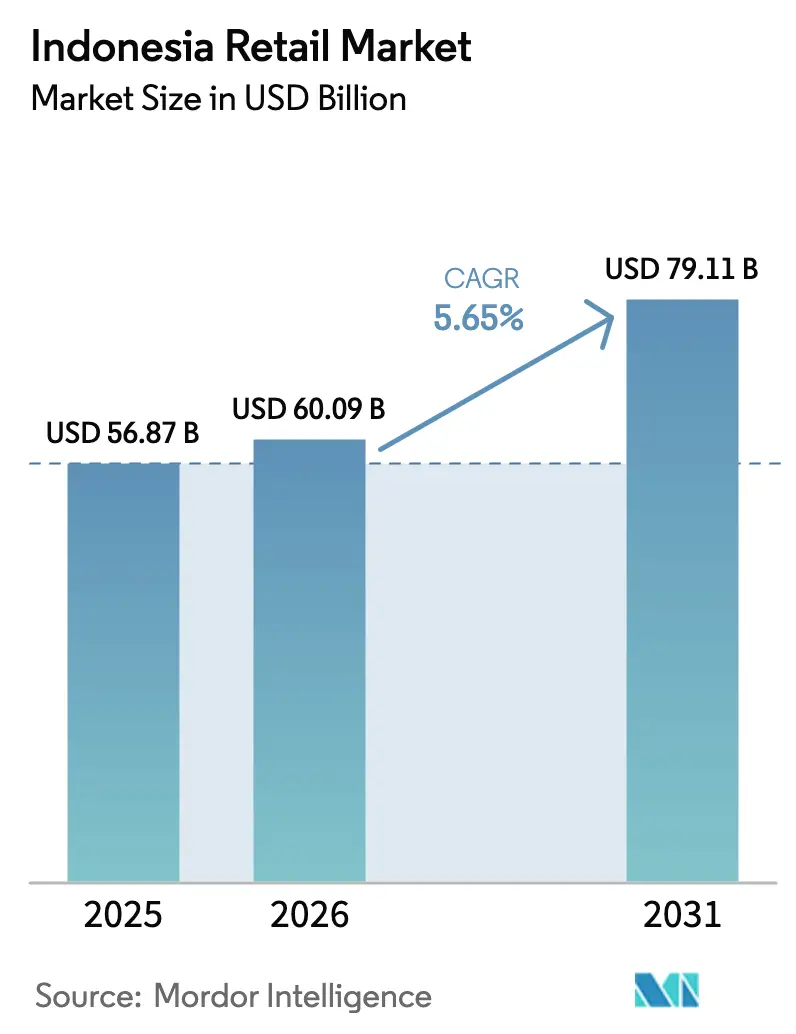

| Base Year Market Size (2025) | USD 56.87 Billion |

| Market Size (2026) | USD 60.09 Billion |

| Market Size (2031) | USD 79.11 Billion |

| Growth Rate (2026 - 2031) | 5.65% CAGR |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Indonesia Retail Market Analysis by Mordor Intelligence

The Indonesia retail market size is expected to grow from USD 56.87 billion in 2025 to USD 60.09 billion in 2026 and is forecast to reach USD 79.11 billion by 2031 at a 5.65% CAGR over 2026-2031. The growth profile is shaped by a large consumer base, faster adoption of digital payments, and rapid expansion of minimarkets, while logistics frictions, regulatory complexity, and the durability of traditional warungs continue to shape channel dynamics. Food and beverages anchor day-to-day spending, but health, beauty, and personal care are set to outpace other product categories as middle-income consumers in tier-2 cities shift to higher value brands. Modern trade gains from convenience and near-ubiquitous QRIS acceptance, yet traditional formats still hold most of the grocery transactions. The Indonesia retail market is therefore evolving in a two-speed pattern that rewards proximity retail, omnichannel execution, and data-light formats suited to dispersed demand patterns.

Key Report Takeaways

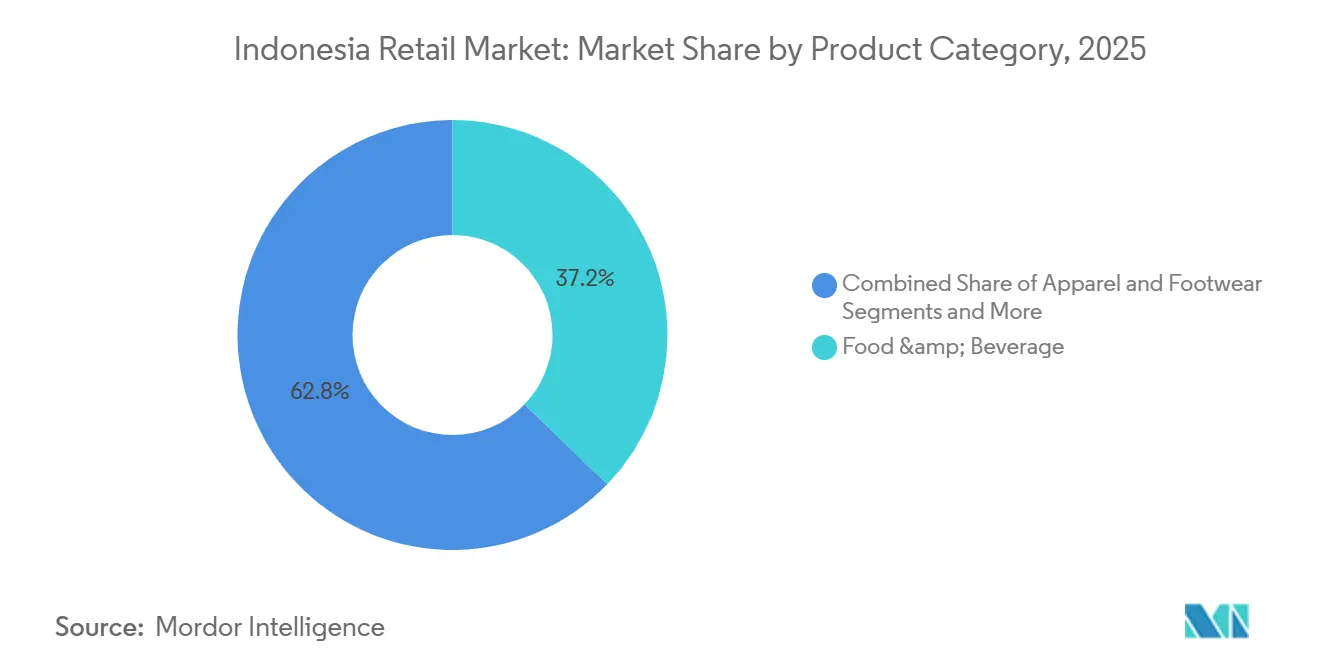

- By product category, food and beverages led with 37.24% of the Indonesia retail market size in 2025, and health, beauty, and personal care are forecast to expand at an 8.48% CAGR through 2031.

- By distribution channel, convenience stores and minimarkets held 42.38% of the Indonesia retail market size in 2025, and hypermarkets and supermarkets are projected to grow at a 7.87% CAGR to 2031.

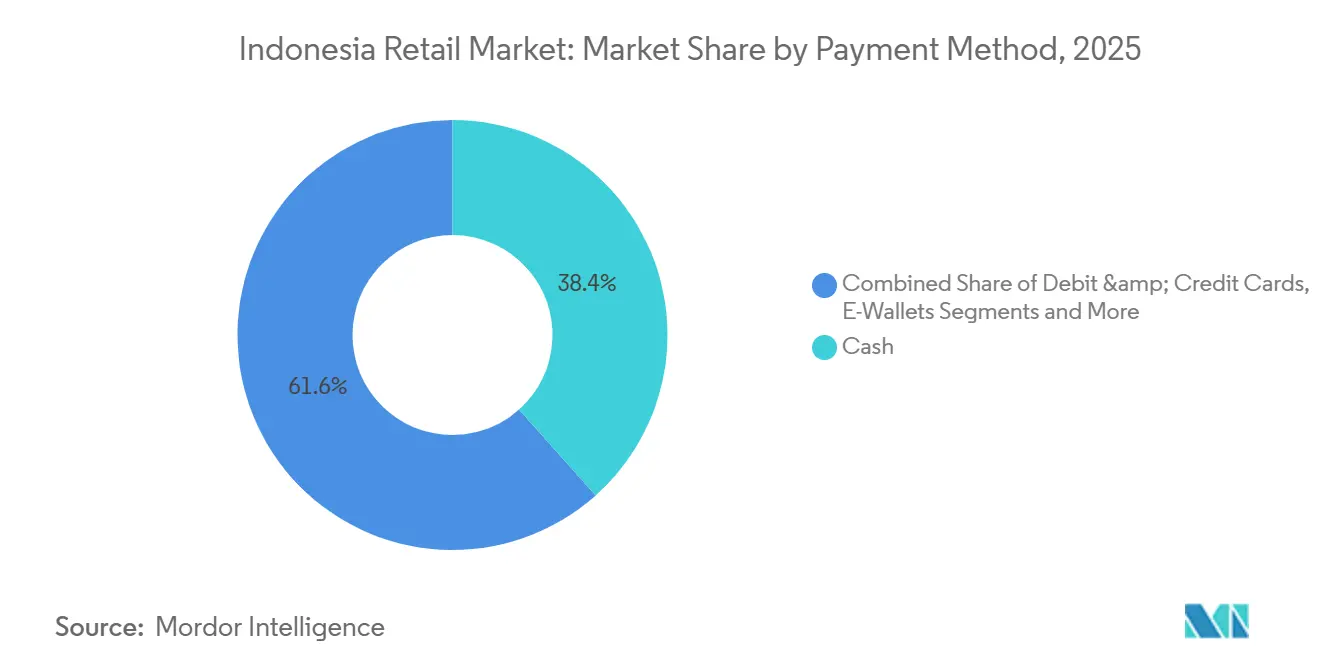

- By payment method, cash accounted for 38.36% of the Indonesia retail market size in 2025, and e-wallets are projected to grow at a 9.74% CAGR over 2026–2031.

- By region, Greater Jakarta held 34.35% of the Indonesia retail market size in 2025, and Sulawesi is forecast to grow at an 8.75% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Indonesia Retail Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rapid Urban-Middle Class Expansion in Tier-2 Cities | +1.8% | Tier-2 and tier-3 cities across Java, Sumatra, and Sulawesi | Long term (≥ 4 years) |

| Government Push for Cashless Society via QRIS and BI-FAST | +1.2% | Nationwide, with early depth in Java urban corridors | Short term (≤ 2 years) |

| Affordable Smartphones Catalyzing Mobile-First E-commerce | +1.7% | Nationwide, with strong effects outside major metros | Medium term (2-4 years) |

| FMCG Shift to Direct-to-Retailer Distribution Models | +0.7% | Java distribution corridors and emerging regional hubs | Medium term (2-4 years) |

| Relaxation of Foreign Investment Caps in Sub-sectors | +0.9% | Nationwide, with a focus on prime malls and large formats | Long term (≥ 4 years) |

| Tourism Rebound Supporting Bali and Leisure Hubs | +0.6% | Bali, Yogyakarta, Lombok, Labuan Bajo | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Rapid Urban-Middle Class Expansion in Tier-2 Indonesian Cities

Indonesia’s tier-2 cities are experiencing faster consumption growth than the capital, driven by a rising number of middle-income households and improved infrastructure that reduces service costs and expands brand reach. In 2024, Jakarta’s gross regional domestic product per capita reached roughly IDR 344 million (USD 20,600), far exceeding most other provinces and highlighting the concentration of spending power in core metropolitan markets. Nevertheless, companies report stronger comparable growth outside Jakarta, supported by new mall developments and retail densification in provincial hubs [1]“Press Release, 1 September 2025,” BPS-Statistics Indonesia, bps.go.id. For example, UNIQLO operated 77 stores across Indonesia by August 2025 and noted higher growth outside the capital in FY2024, consistent with continued momentum across Southeast Asia, India, and the Australia region[2]“FAST RETAILING Results for FY2025 and Estimates for FY2026,” Fast Retailing Co., Ltd., fastretailing.com. This consumption trend is further reinforced by the share of middle and near-middle-class households in national spending, alongside rising consumer confidence through mid-2025 before a late-summer dip. As second-tier cities expand modern retail infrastructure, the Indonesian market is witnessing sustained upgrades in categories such as health and beauty, quick-service dining, and select apparel segments.

Government Push for Cashless Society Accelerating Modern Retail Adoption

The widespread adoption of the Quick Response Code Indonesian Standard (QRIS) across tens of millions of merchants has significantly increased digital retail transactions. Usage of QRIS surged alongside BI-FAST, Bank Indonesia’s 24/7 real-time payment system connecting over 100 financial institutions, facilitating instant transfers and merchant collections. Policy rate cuts in 2025, together with the Payment System Blueprint, further supported transaction growth while keeping inflation near target. Additionally, the central bank expanded QRIS cross-border interoperability within ASEAN, with ongoing sandbox testing and phased rollouts to additional corridors. Retailers that implemented QRIS and BI-FAST experienced higher transaction volumes and smoother checkouts, enhancing conversion rates for convenience stores and supermarket formats in dense urban areas.

Rising Penetration of Affordable Smartphones Driving Mobile-First E-commerce

Widespread mobile connectivity and the availability of budget 4G smartphones have fueled app-based shopping, strengthening the growth of mobile-first marketplaces. Domestic initiatives supporting the assembly of low-cost devices have expanded digital access for rural consumers and brought more MSMEs online. Marketplace platforms introduced features such as endless aisles and store-to-home fulfillment, combining online product discovery with same-day delivery from nearby inventories. Category growth has been strongest in consumer packaged goods, beauty, and fast fashion, while high-value electronics showed mixed performance in early 2025. Overall, the Indonesian retail market is increasingly driven by mobile conversion and micro-promotions that boost purchase frequency at low average ticket sizes.

Domestic FMCG Manufacturers’ Shift to Direct-to-Retailer Distribution

Leading FMCG companies deepened direct-to-retailer contracts to trim landed costs and compress lead times into minimarket networks. Indofood delivered strong branded sales in 2024 and maintained a nationwide manufacturing and logistics base that supports both traditional and modern channel partners. The company’s disclosures point to broad coverage in grocery, including direct arrangements with large modern trade operators. As retailers run more automated replenishment with closer supplier links, shelf availability improves on high-velocity SKUs. This shift reduces reliance on multi-tier wholesalers and aligns inventory to demand signals in urban corridors where the retail industry in Indonesia is most active.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Persistently High Logistics Costs Across the Archipelago | -1.3% | Eastern Indonesia, inter-island lanes, remote provinces | Long term (≥ 4 years) |

| Price-Sensitive Consumer Base Limiting Premiumization | -0.8% | Nationwide, with emphasis outside Jakarta and Bali | Medium term (2-4 years) |

| Fragmented Traditional "Warung" Network Hindering Modern Trade Growth | -1.1% | National, particularly in rural and semi-urban areas | Long term (≥ 4 years) |

| Complex Provincial Licensing and Zoning Regulations | -0.7% | National, with varying impact by province | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Persistently High Logistics Costs Across the Archipelago

Inter-island shipping costs and long lead times weigh on margins and store rollout outside Java, which narrows the addressable footprint for large-format retail. Sea-toll routes helped bulk-haul costs on selected lanes, but last-mile frictions persist due to uneven warehouse density and cold-chain gaps in Eastern Indonesia. The policy response improved import administration and clarified sanctions, yet structural infrastructure gaps remain, especially for temperature-controlled logistics. Retailers concentrate distribution centers near provincial hubs, add automation, and use store clusters to meet service time targets while protecting unit economics. The Indonesia retail market outside Java therefore favors capital-light franchising and digital fulfillment models until operating costs improve more broadly.

Price-Sensitive Consumer Base Limiting Premiumization

Volatile food prices and conservative household budgeting curtail discretionary upgrades outside a few urban corridors, which limits premium formats. Confidence weakened in late summer 2025 after a midyear pickup, reflecting cautious views on purchasing power and inflation. Premium supermarkets and specialty operators run smaller networks than value-focused minimarkets and must rely on targeted assortments and cost discipline. Department store recovery improved profitability through store rationalization and mix shifts rather than broad premium trading up. The Indonesia retail market thus needs value architecture across price tiers, with premium lines concentrated in Jakarta-Bali corridors and selective nodes in major province capitals.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Category: Health, Beauty, Personal Care Surge on Halal Certification

Food and beverages held 37.24% of 2025 category sales, supported by inelastic staples that anchor household budgets even when confidence dips, which keeps base volumes stable for grocery channels. Health, beauty, and personal care is forecast to grow at an 8.48% CAGR during 2026–2031, signaling the premium-growth pocket within an otherwise value-driven landscape for the Indonesia retail market. Halal compliance is rising in importance ahead of the 2026 certification expansion, and leading chains introduced formats and merchandising to capture the trade-up. Category momentum is tied to influencer-led discovery and social video that surfaces new brands at attractive price points. The Indonesia retail market continues to direct floor space and content investments toward high-turnover beauty, wellness, and personal care, where shopper engagement is trending higher.

The noodles and pantry staple base stays vital for basket frequency, while beauty adds ticket lift for stores and marketplaces that curate fast-moving SKUs. Indofood posted sizeable branded sales in 2024, supported by its extensive manufacturing and distribution footprint across the country, which underpins shelf availability in both modern outlets and warungs. Corporate disclosures point to direct supply relationships with major convenience chains, aligning replenishment with store-level demand and reducing latency from factory to shelf. As retailers test hybrid digital-physical floor concepts, beauty and wellness brands gain visibility through interactive screens and personalized recommendations that boost conversion. This combination of staples stability and beauty-led trade-up keeps the retail industry in Indonesia on a balanced path, where value formats capture volume and curated lines deliver margin.

By Distribution Channel: Convenience Stores Outrun Hypermarkets on Proximity

Convenience stores and minimarkets held 42.38% of the channel mix in 2025, reaffirming proximity retail as the primary frequency format in both metro and provincial cities across the Indonesia retail market. Large formats continue to adjust footprints, with several international banners exiting or shifting to remodel strategies as mall-centric shopping evolves. Supermarket count trends remain positive, and fresh-focused operators near residential clusters are improving weekly trip capture with curated produce and same-day delivery pilots. Operators in the mid-market segment use entertainment, dining, and service zones to drive dwell time and differentiate locations. The Indonesia retail market favors footfall-productive formats that minimize travel time and offer reliable stock depth for top-up baskets and quick-replenishment needs.

Minimarkets sustain growth through tight site selection, standardized layouts, and stronger direct-supply arrangements that improve in-stock rates for high-velocity items. Department stores and lifestyle anchors continue to streamline assortments and rationalize unproductive space, as evidenced by the improved profitability at leading operators in 2024 and 2025. Specialty concepts like health and beauty move into tier-2 cities to leverage rising middle-income demand with controlled store footprints. The blended approach of click-to-collect, store-to-home delivery, and QRIS-enabled points of sale supports frictionless checkout and loyalty capture. These execution levers keep proximity and curated mid-size formats central to how the Indonesia retail market balances convenience with choice in dense and semi-urban neighborhoods.

By Payment Method: E-Wallets Displace Cash via QRIS Interoperability

Cash held 38.36% of 2025 transactions, but digital instruments accelerated as QRIS unified acceptance at tens of millions of merchant points, improving reach into MSMEs. E-wallets are projected to grow at a 9.74% CAGR in 2026–2031 with penetration driven by QR interoperability, instant transfers, and loyalty rewards that improve conversion for the Indonesia retail market. Bank Indonesia continues to drive digital payment adoption through QRIS expansion and the BI‑FAST system, which supports faster, more convenient retail transactions. In September 2025, the central bank lowered the BI‑Rate by 25 basis points to 4.75%, aiming to stimulate economic growth while maintaining price stability. These measures have encouraged broader merchant and consumer adoption of digital payments, particularly in urban retail channels, contributing to higher transaction volumes and smoother checkout experiences[3]“BI-Rate lowered by 25 bps to 4.75% Strengthening Economic Growth, Maintaining Stability,” Bank Indonesia, bi.go.id. . The Indonesia retail market increasingly benefits from the reduction in tender friction, which raises throughput in peak hours and supports quick-serve dining, convenience, and pharmacy channels.

Bank transfers, virtual accounts, and card instruments remain relevant for higher-value purchases and subscription-type services, while BNPL balances continue to expand under supervisory oversight. OJK highlighted stable conditions in the financial sector in 2025 with attention to consumer protection and risk frameworks that underpin fintech participation[4]“Financial Services Sector Stability Maintained Amid Global and Domestic Dynamics,” OJK, ojk.go.id. . Policy enhancements around registration, data localization, and aggregator licensing help formalize the market and give large retailers clarity when integrating embedded finance. This regulatory footing lowers operational risk for integrated checkout flows that include pay-later and split-payment options. As these rails deepen, the Indonesia retail market sees higher digital basket conversion and more capture of small-ticket frequency transactions in stores and in apps.

Geography Analysis

Greater Jakarta holds a large share of national sales and concentrates a high proportion of modern trade, with the region’s strong income levels and mall density reinforcing this outcome. The region’s consumer base remains a bellwether for sentiment, and shifts in confidence readings through 2025 showed how food inflation can influence purchase timing across categories. Policy support from the central bank helped stabilize conditions and encouraged growth in retail digital transactions during the second half of 2025. Omnichannel adoption is pronounced in the capital region, where retailers combine physical showrooms, app-based ordering, and QRIS-enabled checkout to serve high-frequency demand. This mix ensures that the Indonesia retail market continues to rely on Greater Jakarta for scale while calibrating capital to favor productive remodels and localized pricing.

The rest of Java, including Surabaya and Semarang, provides depth for mid-size operators as franchise-led minimarkets and supermarkets move closer to residential communities. Retailers open smaller footprints with curated fresh selections and everyday value to serve weekly and top-up trips. Payment interoperability through QRIS and growing acceptance of instant transfers via BI-FAST simplify checkout and returns across a wider range of store formats. Outside Java, Sumatra and Kalimantan register steady expansion in primary hubs where transportation and warehousing infrastructure are improving. The Indonesia retail market benefits from steady growth in these areas as operators deploy phased store openings paired with distribution investments to reduce lead times.

Sulawesi is emerging as a growth frontier as resource-led incomes and infrastructure spending increase purchasing power in its key provinces. Bali and nearby islands add outperformance driven by tourism and by steady integration of cashless payments for visitors, which expands the effective spending radius beyond core hotel zones. Regulatory steps that streamline imports and clarify sanctions reduce uncertainty for retailers that source specialized products and components through ports outside Java. Traditional channels remain vital in remote districts, but digital payments and app-based ordering raise assortment access where physical store networks are thin. Across these geographies, the Indonesia retail market maintains a two-track approach: invest for scale in Java and commit to targeted growth in the high-potential regional nodes that show sustained volume and margin characteristics.

Regulatory Landscape

Indonesia retail operates under a trade governance framework led by the Ministry of Trade (Kementerian Perdagangan), with licensing and compliance increasingly routed through national digital portals such as OSS and INATRADE. A key 2026 change is Government Regulation No. 3 of 2026 (GR 3/2026), which removed earlier outlet ownership caps and mandatory franchising requirements for modern retail operators, increasing flexibility in how chains structure expansion and ownership.

For digital commerce, the Ministry of Trade issued Regulation No. 19 of 2026 on Implementation of Trade Business Through Electronic Systems (PMSE), effective 8 June 2026, replacing the 2023 rule. The update tightens obligations around merchant governance and platform conduct (including transparency and controls relevant to digital marketing practices), reinforcing compliance as a core capability for omnichannel retailers and regulated e-commerce platforms operating in Indonesia.

Value Chain Analysis

Indonesia retail value chains run from brand owners and manufacturers (including domestic FMCG producers) and import channels, through multi-tier distributors and third-party logistics, into modern trade DC networks and stores, and onward to consumers via in-store, marketplace, and store-to-home fulfillment. Minimarkets anchor organized grocery throughput at scale (48,158 convenience store outlets in 2024, led by Alfamart and Indomaret), while hypermarkets have continued to consolidate (244 outlets in 2024) and supermarkets have grown their footprint (1,585 outlets in 2024). These shifts drive different replenishment cadences and SKU strategies by format.

Distribution remains constrained by archipelagic logistics and periodic policy-driven freight restrictions that compress delivery windows. This is visible in the 16-day freight restriction during the 2025 Eid period and the July 13-14, 2025 nationwide truckers strike that disrupted goods flows. As a result, retailers and suppliers are pushing toward higher-frequency hub-and-spoke replenishment near provincial centers, more direct-to-retailer supply arrangements for high-velocity SKUs, and fulfillment upgrades aligned with e-commerce scale (e-commerce GMV cited at USD 71 billion in 2025, concentrated among Shopee and Tokopedia).

Competitive Landscape

The competitive landscape in Indonesia’s retail market remains diverse, with modern minimarkets concentrated among a few leading chains while traditional and specialty retail channels stay highly fragmented. In convenience retail, the top two players dominate procurement, logistics, and network coverage, creating high barriers for mid-sized entrants. Large marketplaces lead E-commerce with strong brand awareness and high conversion rates, while omnichannel specialists continue expanding physical stores in electronics and fashion to reinforce loyalty. Traditional trade still accounts for the majority of grocery volume, making partnerships with FMCG manufacturers essential for modern retailers to maintain both direct chain distribution and coverage for small neighborhood outlets. This structure allows the market to support large-scale efficiencies in modern trade while sustaining micro-enterprise activity in local communities.

Company strategies in this environment focus on three main pillars. First, omnichannel capabilities, with lifestyle and electronics retailers integrating online catalogs, nationwide inventory, and rapid delivery from local stores or hubs. Second, data-driven merchandising and loyalty programs, which optimize assortment planning and promotion timing within narrow price bands that align with household budgets. Third, compliance capabilities, including Halal certification, QRIS adoption, and adherence to evolving payment and aggregator regulations, ensure operations meet both consumer expectations and regulatory requirements. Together, these approaches enable retailers to align execution with real household demand while maintaining financial and operational oversight.

Recent strategic initiatives illustrate these themes in practice. Lotte Shopping plans to strengthen its Indonesia operations and establish a regional headquarters in Singapore in 2026 to coordinate merchandising and partnerships across the region. IKEA Indonesia has expanded its digital presence through marketplace participation and partnered with the Ministry of Trade to integrate MSMEs into its stores and global supply chain. Leading lifestyle groups reported strong growth in the first half of 2025 and implemented technologies like Endless Aisle and BluTab to expand product access and accelerate deliveries from nearby locations. Supportive actions from banks and regulators, including interest rate cuts and real-time payment systems, have boosted the adoption of digital payments in physical retail. Overall, the market is being reshaped by firms that combine supply chain strength, omnichannel engagement, and compliance at scale.

Indonesia Retail Industry Leaders

Indomaret (PT Indomarco Prismatama)

Alfamart (PT Sumber Alfaria Trijaya Tbk)

Hypermart & Foodmart (PT Matahari Putra Prima Tbk)

Transmart Carrefour (PT Trans Retail Indonesia)

Hero Supermarket & Guardian (PT Hero Supermarket Tbk)

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

Regulatory changes in 2026 create room for modern retailers to scale and restructure ownership. GR 3/2026 removed outlet ownership caps and mandatory franchising requirements, which supports faster rollout of company-owned stores and consolidation of fragmented banners, with more standardized execution in store operations and merchandising. This is reinforced by visible capex commitments from leading operators in 2026, including PT Sumber Alfaria Trijaya Tbk allocating IDR 500 billion to open 800 Alfamart stores and PT Daya Intiguna Yasa Tbk allocating IDR 720 billion to open 270 MR. D.I.Y. stores, indicating ongoing network expansion rather than only infill.

Omnichannel retail and compliant digital commerce also present a clear opportunity pocket. The Ministry of Trade positioned its 2026 e-commerce policy around domestic product access, supervision of non-compliant products and predatory pricing, digital innovation in PMSE, and platform fee transparency and consumer protection. With Ministry of Trade Regulation 19/2026 effective 8 June 2026, retailers and platforms that operationalize seller governance, product traceability, and payment-linked checkout flows can expand assortment and reach beyond core metros while keeping compliance in place. Category and format whitespace remains in health, beauty, and personal care, as well as in curated small-to-mid formats geared to tier-2 cities, where retailers have already reported stronger growth outside Greater Jakarta and where QRIS and BI-FAST reduce tender friction for high-frequency baskets.

Recent Industry Developments

- June 2026: PT Sumber Alfaria Trijaya Tbk (Alfamart) announced a 2026 store-opening program targeting 800 new outlets in Indonesia, supported by a capex allocation of around IDR 500 billion. The plan combines company-owned and franchised additions, reinforcing minimarkets as the primary organized proximity channel for frequency missions. The scale of rollout also raises the importance of direct supply, route-to-market discipline, and labor productivity in dense competitive corridors.

- May 2026: PT Indomarco Prismatama (Indomaret) reached an agreement with trade union representatives to ensure overtime pay for employees working on public holidays. The move formalizes labor-cost and scheduling practices in a format that relies on extended operating hours and peak-period staffing. It also underscores workforce compliance and retention as execution levers as chains keep expanding into new neighborhoods.

- September 2025: Bank Indonesia lowered the BI-Rate by 25 basis points to 4.75%. The cut supported consumption-sensitive categories by easing broader financial conditions while BI continued to promote payment modernization through rails such as QRIS and BI-FAST. For retailers, the combination of rate support and payment interoperability strengthened the business case for QR-enabled checkout and faster tender cycles in high-traffic stores.

Research Methodology Framework and Report Scope

Market Definition and Coverage

For this study, the market is defined as retail revenue generated in Indonesia from selling finished consumer goods to end users through organized physical stores and regulated online commerce channels.

Scope exclusions: We exclude informal warung kiosk transactions, wholesale depots, fuel stations, foodservice outlets, and automotive dealerships.

Segmentation Overview

- By Product Category

- Food and Beverage

- Apparel and Footwear

- Consumer Electronics and Appliances

- Home and Furniture

- Health, Beauty and Personal Care

- Others

- By Distribution Channel

- Hypermarkets and Supermarkets

- Department Stores

- Convenience Stores and Mini-markets

- Specialty Stores

- Traditional (Warung / Kiosks)

- Online

- By Payment Method

- Cash

- Debit & Credit Cards

- E-Wallets

- Bank Transfers / Pay-Later

- By Region

- Greater Jakarta

- Rest of Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali & Nusa Tenggara

- Papua & Maluku

Data Sources, Market Sizing, and Validation

Desk Research

Desk research sets the factual base for the model, especially around consumer spending direction and how fast organized formats are expanding across Indonesia. We relied on public statistics and sector notes from sources such as Badan Pusat Statistik (BPS), Bank Indonesia, the World Bank, and UN Comtrade, where trade flows help explain imported retail assortments and price pressure.

To translate these signals into a retail demand view, we also reviewed listed retailer filings, investor presentations, association releases, and credible business press to track store openings, format shifts, and major policy changes. A paid subscription for company financials and a separate subscription for shipment level import and export checks were used to validate revenue ranges and selected category price movements. These desk sources are not exhaustive, and we also used other public and paid references for data collection, validation, and clarification.

Primary Interviews and Surveys

Primary work was used to pressure test what we saw in public data and to fill gaps around format mix, pricing behavior, and how quickly online and modern trade are gaining share. We spoke with and surveyed retail operators, distributors, brand-side channel teams, and logistics and commercial real estate participants across major Indonesian islands, so assumptions could be checked against what is happening on the ground.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 29% | CXOs: 18% | APAC: 43% |

| Mid tier: 51% | Functional/Unit leaders: 27% | EMEA: 34% |

| Smaller Players: 20% | Managers: 55% | Americas: 23% |

Market-Sizing & Forecasting

Market sizing starts with a top-down build where national household consumption and retail trade indicators are converted into an addressable pool for organized store-based retail and regulated digital commerce. That pool is then adjusted using format level signals so the final total reflects how spending is split across supermarkets and hypermarkets, convenience stores, department stores, and specialty retail, and how online baskets are evolving.

To keep the model grounded, we corroborated totals with selective bottom-up approximations, such as sampled store productivity checks, store count and selling area expansion, and a volume times average selling price sanity check for fast-moving categories where pricing is observable. The inputs that typically move the numbers most include real income and inflation trends, urbanization and population growth, store expansion pace, online penetration, and promotional intensity that affects realized pricing. For the forecast, scenario analysis is used so macro paths, format rollout speed, and online adoption can be flexed, and then aligned to what primary respondents see as the most likely path. When bottom-up signals are missing for smaller formats or regions, gaps are handled through conservative proxies based on comparable outlets and disclosed expansion plans.

Data Validation & Update Cycle

Outputs are checked through triangulation across multiple indicators, and then outliers are reviewed until the drivers are clear, such as a sudden pricing jump or an unrealistic store expansion assumption. A second analyst review is completed before sign-off, and follow-up calls are triggered when field feedback contradicts desk signals or when new public numbers shift the demand pool.

The report is refreshed annually, and we also revisit the model when material events occur, such as policy changes, major retailer moves, or sharp currency and inflation shifts that can change reported revenue in USD terms. Before delivery, one final pass is done to confirm the latest public releases and ensure the most recent expert views are reflected.

Mordor Intelligence's Indonesian Retail Market Estimate Compared With Other Published Estimates

Published market sizes for Indonesia retail can look far apart because authors do not always count the same channels, and the year labels can hide different currency timing and inflation treatment. Another common reason is that some estimates blend informal trade into the total, which pushes the number up quickly even if organized retail is the focus for many business decisions.

The biggest gap drivers in this market are whether informal warung sales are included, whether online is counted as full merchandise value or only platform take-rate, and whether foodservice and fuel retail sit inside the definition. Some publishers also apply an aggressive nominal growth path by extending high inflation or price uplift forward, while others hold prices flatter and let growth come mostly from volume and store expansion. Because the scope here is restricted to organized physical retail plus regulated online channels and explicitly leaves out informal kiosks and fuel, the 2025 value lands lower than broader totals reported elsewhere, a scope choice applied by Mordor Intelligence.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 56.87 B (2025) | |

| Industry Publisher A | USD 377.20 B (2025) | Uses a much wider retail definition that includes broad product coverage across both offline and online and can implicitly capture informal trade, which inflates the total versus an organized-only scope. |

| Regional Consultancy B | USD 175.11 B (2024) | Anchors the total on a broad consumer retail definition and a different base year, and it is less explicit on excluding informal kiosks, fuel, and foodservice, which shifts the value and growth math. |

The spread in published numbers is mainly explained by what gets counted inside retail, not by small calculation differences. When the scope is kept tied to organized formats and regulated online sales, and when USD conversion timing is kept consistent, the resulting series is easier to reconcile with store expansion, pricing behavior, and consumer demand signals.

Key Questions Answered in the Report

What is the current size and growth outlook of the Indonesia retail market?

The Indonesia retail market size is USD 60.09 billion in 2026 and is projected to reach USD 79.11 billion by 2031 at a 5.65% CAGR, supported by modern trade expansion and digital payment adoption.

Which product categories are set to grow fastest in Indonesia through 2031?

Health, beauty, and personal care are forecast to grow at an 8.48% CAGR, outpacing staples, while food and beverages remain the largest base for transaction frequency and store traffic.

How are payments changing in Indonesian retail formats?

Cash still carries a significant share, but e-wallets are projected to grow at a 9.74% CAGR, and QRIS plus BI-FAST are lifting digital transaction volumes across convenience, supermarket, and specialty formats.

Which regions offer the most attractive growth beyond Jakarta?

Sulawesi is forecast as the fastest-growing region at an 8.75% CAGR, while the Rest of Java contributes scale, and Bali benefits from tourism-linked discretionary demand and cashless readiness.

What channels are winning in the Indonesia retail market?

Convenience stores and minimarkets lead with a 42.38% share in 2025, supermarkets are expanding in residential clusters, and omnichannel approaches are strengthening with store-to-home delivery and QRIS-enabled checkout.

How are leading retailers building competitive advantage in Indonesia?

Leaders combine national logistics with data-driven merchandising and regulatory compliance, including QRIS integration, Halal certification where relevant, and omnichannel capabilities that improve conversion and service speed.

Page last updated on: