印度淀粉及淀粉衍生物市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

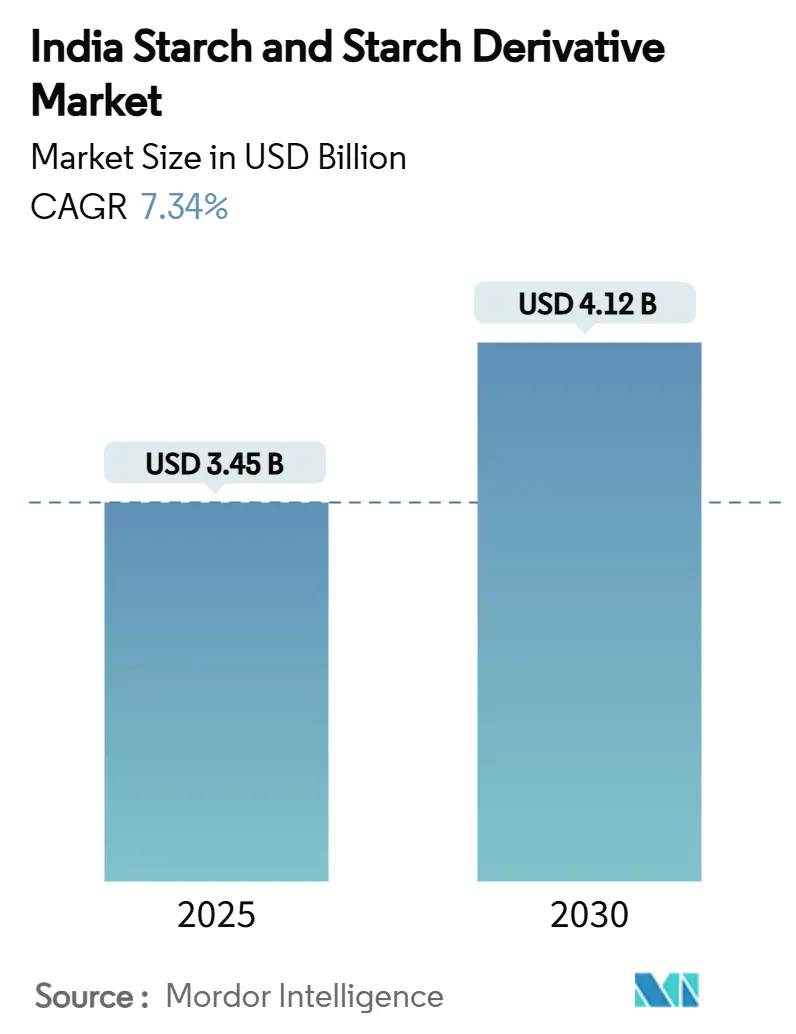

| 市场规模 (2025) | 3.45 十亿美元 |

| 市场规模 (2030) | 4.12 十亿美元 |

| 增长率 (2025 - 2030) | 7.34% CAGR |

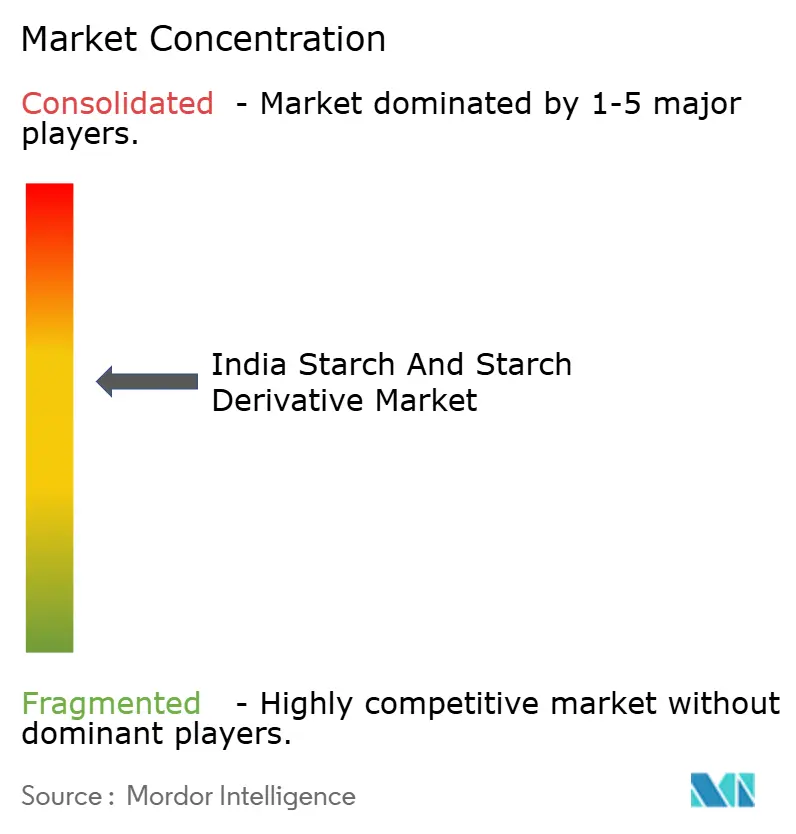

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度淀粉及淀粉衍生物市场分析

印度淀粉及淀粉衍生物市场规模在2025年估值为34.5亿美元,预计到2030年将达到41.2亿美元,复合年增长率为7.34%。增长源于乙醇混合政策推动了玉米需求增长、清洁标签变性淀粉在食品饮料类别中的采用率不断提高,以及一次性塑料禁令后政策支持向基于淀粉的生物塑料转变。制药生产的并行扩张(环糊精增强药物递送性能)以及电子商务包装领域(淀粉粘合剂替代合成胶水)进一步增强了收入机会。关键促进因素包括印度一体化玉米供应链、政府到2025年2月实现的17.98%乙醇混合比率,以及对锚定潜在淀粉需求的新聚乳酸(PLA)项目的稳定投资。尽管如此,玉米价格波动、转基因相关质量审查和规模不足的湿法制粉产能挑战着近期利润率,突出了原料套期保值和工艺升级的必要性。

关键报告要点

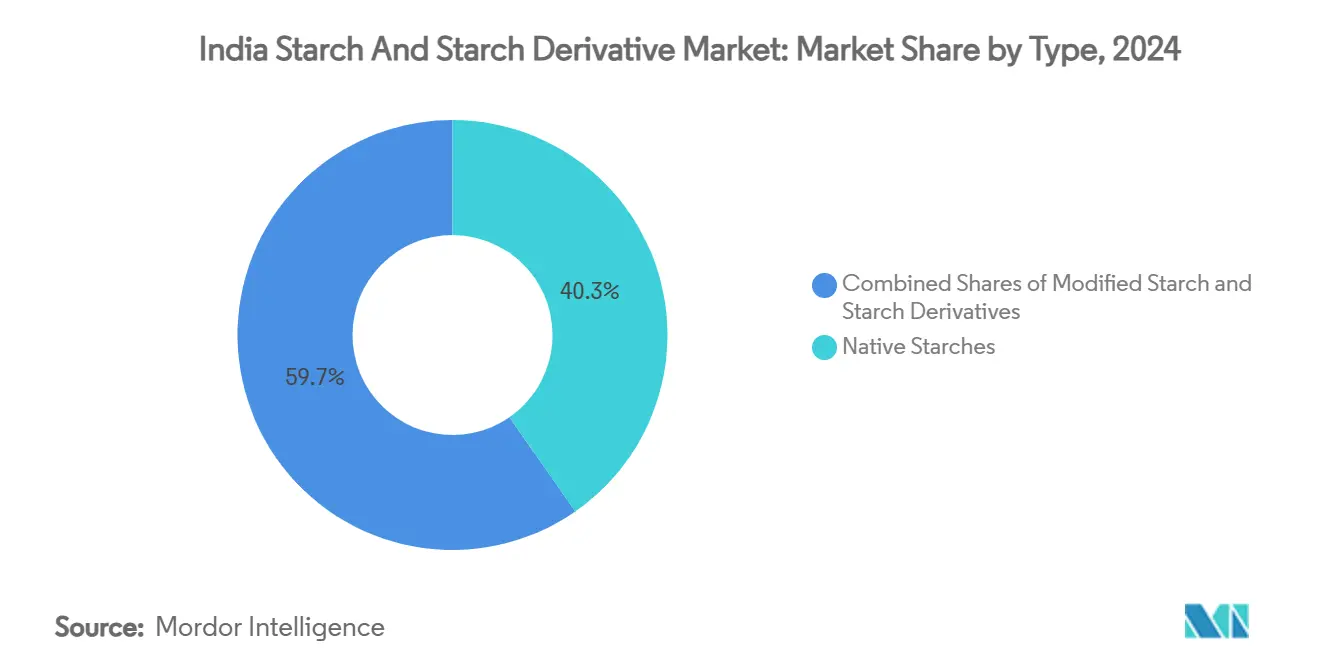

- 按类型分,天然淀粉在2024年以40.34%的份额领导印度淀粉及淀粉衍生物市场,而变性淀粉预计到2030年将以8.02%的复合年增长率增长。

- 按来源分,玉米在2024年占据印度淀粉及淀粉衍生物市场62.34%的份额;小麦基淀粉有望以8.55%的复合年增长率扩张。

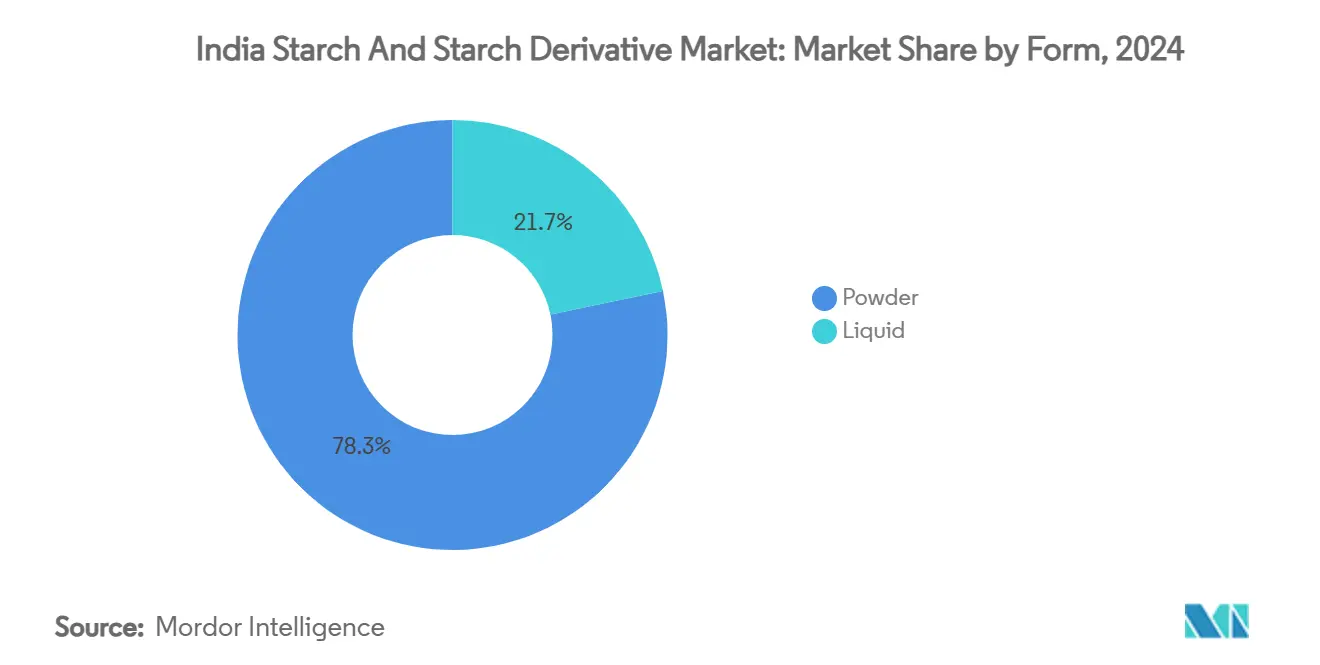

- 按形态分,粉末在2024年占据78.28%的市场份额,而液体淀粉预计将以5.03%的复合年增长率上升。

- 按应用分,食品饮料在2024年占据印度淀粉及淀粉衍生物市场53.37%的份额,而制药用途正以8.80%的复合年增长率推进。

印度淀粉及淀粉衍生物市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 丰富的国内玉米供应链一体化 | +1.2% | 全国,集中在中央邦、卡纳塔克邦、马哈拉施特拉邦 | 中期(2-4年) |

| 清洁标签变性淀粉需求激增 | +1.5% | 城市中心,快消品制造中心 | 短期(≤2年) |

| 电子商务驱动的造纸包装淀粉需求增长 | +1.8% | 全国,德里国家首都区、孟买、班加罗尔早期获益 | 短期(≤2年) |

| 政府乙醇混合推动促进葡萄糖浆发展 | +2.1% | 全国,重点关注产糖州 | 中期(2-4年) |

| 基于淀粉的生物塑料替代一次性塑料的兴起 | +0.9% | 全国,重点关注监管合规 | 长期(≥4年) |

| 环糊精在印度制药药物递送系统中的采用 | +0.8% | 古吉拉特邦、海得拉巴、浦那的制药制造集群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

丰富的国内玉米供应链一体化

据美国农业部对外农业服务局报告,2024/25年度,印度玉米产量预计将达到3700万公吨[1]USDA Foreign Agriculture Service, "Production volume of corn across India", www.fas.usda.gov。这一强劲的玉米产出为淀粉制造商提供了战略优势。通过整合国内供应链,印度不仅减少了对进口的依赖,还获得了成本优势,特别是在全球玉米价格波动的背景下。在印度,约14%的玉米产量用于淀粉制造,为行业扩张奠定了坚实基础。该细分领域显著受益于数字农业使命等政府倡议,该使命旨在通过技术整合实现农业部门现代化。此外,包括存储和加工设施在内的采后基础设施的进步已经加强了供应链。这些发展不仅提升了农业生产力,还使国内制造商相对于依赖进口的竞争对手处于有利地位,促进了淀粉制造业的长期增长。

清洁标签变性淀粉需求激增

在印度,向清洁标签产品的转变正在改变食品加工行业,据美国农业部预测,该行业到2025-26年有望达到5350亿美元。注重健康的城市消费者正转向变性淀粉作为合成添加剂的天然替代品。据Food Ingredients First报道,公司现在优先考虑清洁标签配方,大量依赖变性淀粉系统来增强质地和口感。值得注意的是,交联淀粉因其在加工食品中的卓越稳定性和功能优势而成为热门选择,在抗老化和抗冻融挑战方面表现出更好的抗性。食品制造商不仅采用这些变性淀粉来符合监管标准,还用以维持产品质量,推动烘焙、乳制品和方便食品行业的持续需求增长。

电子商务驱动的造纸包装淀粉需求增长

据Invest India报告,印度造纸包装行业正在经历显著增长,出口额从2015-16年到2021-22年增长了六倍,主要受电子商务繁荣和可持续发展推动。瓦楞纸板行业正在从行业向纸质包装的转变中获益,特别是从合成粘合剂向基于淀粉的粘合剂转变。据Cargill强调,Cargill处于前沿,提供C☆iGum™和C☆iBond™等变性淀粉,这些产品不仅提升生产效率,还作为包装中化学添加剂的环保替代品。随着行业现在优先考虑70%的非木纤维来源,对造纸专用淀粉应用的需求正在蓬勃发展。随着电子商务持续上升,消费者越来越青睐可持续包装,对源自淀粉的生物基阻隔涂料的需求日益增长。这一趋势使该细分市场在预测期内保持强劲增长。

政府乙醇混合推动促进葡萄糖浆发展

据石油天然气部报告,截至2024年9月,印度乙醇混合项目的产能已激增至1623亿升[2]Press Information Bureau, "India's Ethanol Push: A Path to Energy Security", www.pib.gov.in。政府改革后的乙醇利息补贴计划正在引导合作糖厂转向多原料工厂,现在利用玉米和受损粮食。据PRS India强调,这一转变对葡萄糖浆生产商来说是福音。随着玉米基乙醇生产的显著增长,据美国农业部报道,政府已回应将采购价格提高29%,将重点转向粮食基乙醇,摒弃糖基乙醇。这一战略转变为淀粉制造商开辟了两条途径:他们要么直接向乙醇生产商销售葡萄糖浆,要么深入生产加工残留物的高附加值衍生物。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 乙醇分流增加导致的玉米价格波动 | -1.8% | 全国,对加工中心影响严重 | 短期(≤2年) |

| 转基因成分掺假引起的质量担忧 | -1.1% | 全国,出口导向企业执行更严格 | 中期(2-4年) |

| 规模不足的湿法制粉厂限制质量一致性 | -0.9% | 区域制造集群,特别是旁遮普邦、古吉拉特邦 | 长期(≥4年) |

| 一次性塑料替代品采用的监管不确定性 | -0.7% | 全国,各州实施情况不同 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

乙醇分流增加导致的玉米价格波动

印度从玉米出口国转为净进口国导致价格大幅波动。玉米价格已跳升至每昆塔尔27.35美元,受乙醇需求驱动,年消耗量为600-700万吨。这种价格激增直接影响淀粉制造商的原料成本,对采购能力有限的小企业冲击最大。为应对这些挑战,政府正在考虑以减免关税方式进口转基因玉米来解决供应短缺。然而,监管审批的时间表仍不明确。与此同时,家禽生产商正在推动免税玉米进口,突出了对更广泛供应链的压力及其对淀粉行业竞争力的影响。由于玉米占许多淀粉衍生物生产成本的60-70%,这种波动给制造商带来重大规划障碍。因此,公司要么采用先进的套期保值策略,要么将增加的成本转嫁给下游客户。

转基因成分掺假引起的质量担忧

尽管有监管禁令,据科学与环境中心报告,印度食品安全标准管理局(FSSAI)在其测试的食品样本中发现32%含有转基因成分,这为淀粉制造商带来质量保证挑战[3]Centre for Science and Environment, "Genetically Modified Processed Foods in India", www.cdn.cseindia.org。据美国农业部强调,FSSAI2022年11月的草案规定对转基因衍生成分实行严格测试和标签要求,导致制造商合规成本上升。虽然围绕转基因玉米进口的监管模糊性可能缓解供应约束,但它使服务食品级应用的淀粉生产商质量控制复杂化。专注出口的制造商面临要求非转基因认证的全球客户的加强审查。这一要求迫使他们建立隔离供应链并采用严格的测试协议。这种严格的质量保证措施提高了运营成本,并对较小制造商构成挑战,特别是那些缺乏先进测试能力的企业。这种情况可能导致市场整合,有利于资源更好的大企业。

细分分析

按类型:天然淀粉领先,变性产品增长强劲

2024年,天然淀粉凭借成本优势和在食品加工及工业领域的广泛应用占据40.34%的主导市场份额。与此同时,变性淀粉是增长最快的细分市场,预计到2030年将以8.02%的复合年增长率扩张。这种激增是由其专业应用推动的,这些应用需要增强的功能特性,如改善稳定性、质地改性和符合清洁标签标准。淀粉衍生物,如葡萄糖浆和麦芽糊精,正在从乙醇和食品加工行业获得强劲需求。值得注意的是,葡萄糖浆正从政府乙醇混合强制令中获益。

这些细分动态突显了印度不断发展的工业格局。虽然传统天然淀粉在纺织和造纸领域站稳脚跟,但有一个向服务制药和特殊食品的高价值变性产品的显著转变。交联淀粉因其在加工食品中的稳定性而变得受欢迎。同时,据RSC Pharm强调,环糊精衍生物在药物递送系统应用中呈上升趋势。虽然高果糖玉米糖浆(HFCS)和糊精服务利基市场,但它们与天然甜味剂的竞争激烈,反映了消费者向清洁标签产品的更广泛转变。

备注: 购买报告后可获得所有单个细分市场的市场份额

按来源:玉米主导地位与新兴替代品

2024年,玉米占据62.34%的市场份额,得益于印度作为全球第四大种植面积生产国的地位以及集中在古吉拉特邦、旁遮普邦和马哈拉施特拉邦的强大湿法制粉基础设施。马铃薯基淀粉是增长最快的细分市场,预计到2030年复合年增长率为8.55%。这种增长是由其卓越的功能特性以及在制药赋形剂和特殊食品中的使用增加所推动的。小麦基淀粉在传统应用中继续保持稳定需求,而木薯淀粉满足需要特定粘度特性的专业工业需求。

淀粉来源的多样化突显了制造商在对单一原料价格波动担忧中管理风险和减少依赖的努力。例如,Anil Limited运营印度最大的玉米湿法制粉设施之一,日产能550吨,展示了玉米加工的规模优势。此外,正在探索谷子淀粉等替代来源的可持续性和独特理化特性,尽管其商业可扩展性仍然有限。

按形态:粉末主导与液体增长

2024年,粉末形态占据78.28%的主导市场份额,突显了完善的供应链以及客户对其便利性和储存稳定性的偏好。与此同时,液体淀粉作为增长最快的细分市场正在兴起,到2030年复合年增长率为5.03%。这种激增主要归因于优先考虑直接使用便利性的工业应用,特别是在造纸和纺织上浆操作中。液体形式不仅简化了处理,还在高容量工业环境中提升了工艺效率。

应用特定偏好明显:制药制造商倾向于粉末形式,因其在剂量和严格质量控制方面的精确性。相比之下,造纸制造商正在转向液体系统,利用其对连续加工需求的好处。这种向液体形式的转变证明了行业日益增长的复杂性和自动化。直接注入系统是这一趋势的标志,承诺降低劳动成本和增强工艺一致性。值得注意的是,虽然行业向液体发展,传统做法仍然存在。例如,纺织上浆中使用的天然淀粉,特别是在传统纱丽制作的古老工艺中,仍然依赖现场混合粉末形式来达到完美浓度。

按应用:食品饮料领导地位与制药增长

2024年,食品饮料应用占据53.37%的主导市场份额,突显了印度加工食品行业的强劲增长,该行业到2025-26年有望达到5350亿美元。与此同时,制药行业作为增长最快的细分市场崭露头角,到2030年复合年增长率为8.80%。这种激增主要归因于印度作为全球制药制造强国的地位以及在药物配方中纳入淀粉基赋形剂的趋势日益增长。随着消费者偏好越来越倾向于天然成分,个人护理和化妆品应用正在经历显著增长。相反,动物饲料行业面临挑战,特别是玉米价格波动,这对家禽行业经济学产生重大影响。

反映印度在全球药物制造领域日益增长的影响力,制药细分市场的增长通过战略举措得到强调,如Ingredion收购Amishi Drugs & Chemicals,加强其赋形剂组合。纺织应用继续显示对上浆剂的持续需求,尽管现在面临合成替代品的竞争压力。造纸和瓦楞纸应用的重新增长受到电子商务包装需求增长和向可持续性转变的推动。这种转变有利于淀粉基粘合剂而非合成替代品。跨应用的这种多元化不仅减轻了市场对任何单一行业的依赖,还为专业产品开发机会铺平了道路。

地理分析

印度淀粉及淀粉衍生物市场展现出强烈的区域集中模式,反映了农业生产区和工业集群。旁遮普邦和哈里亚纳邦等北方邦在小麦基淀粉生产中领先,利用接近粮食供应和成熟制粉基础设施的优势。古吉拉特邦和马哈拉施特拉邦主导玉米基淀粉制造,Anil Limited等公司运营服务国内外市场的大规模湿法制粉设施。这些邦受益于港口连接,便于原料进口和成品出口,创造了支持市场领导地位的物流优势。

卡纳塔克邦、安得拉邦和泰米尔纳德邦等南方邦正成为重要的增长中心,受到不断扩张的制药制造集群和食品加工行业的推动。卡纳塔克邦班加罗尔周围的生物技术中心正在推动制药应用中专业淀粉衍生物的需求,而安得拉邦的农业基础支持原料供应和加工产能扩张。该地区对高价值应用的关注为优质产品开发和出口导向制造策略创造了机会。

包括西孟加拉邦和奥里萨邦在内的东部邦代表新兴机会,特别是在木薯基淀粉生产和传统食品应用方面。这些地区受益于较低的劳动成本和工业发展的政府激励措施,尽管基础设施限制约束了大规模制造扩张。地理多元化反映了印度的联邦结构,邦级政策显著影响工业发展模式,并在特定淀粉应用和衍生产品中创造区域竞争优势。

竞争格局

印度淀粉及淀粉衍生物市场显示出适度集中度,表明成熟的跨国企业和专业国内制造商之间的平衡竞争。Archer Daniels Midland、Cargill和Ingredion等全球领导者利用技术专长和一体化供应链服务高价值应用,而Gulshan Polyols、Tirupati Starch和Sukhjit Starch等国内企业通过区域市场知识和成本优势维持竞争地位。

随着乙醇混合政策创造新的需求模式,竞争激烈程度有所增加,迫使传统淀粉制造商调整产品组合和供应链策略。战略模式显示向垂直整合和应用特定专业化转变,公司投资下游加工能力以获得更高利润率。

Gulshan Polyols与主要石油营销公司签订的994亿卢比乙醇供应合同体现了这种向直接工业客户关系的趋势。技术采用专注于工艺优化和质量提升,公司实施先进测试协议以解决转基因污染担忧并满足出口质量标准。在生物塑料应用和制药赋形剂方面存在空白机会,专业技术专长在这些领域创造了进入壁垒并支持优质定价策略。

印度淀粉及淀粉衍生物行业领导者

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Gulshan Polyols Ltd

-

Tirupati Starch & Chemicals Ltd

-

Sukhjit Starch & Chemicals Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Cargill Inc.在印度瓜廖尔开设新的玉米制粉厂。该公司与Satvik Agro Processors合作开设了这家工厂。该工厂专门建设用于为淀粉衍生物生产提供原料。

- 2024年12月:Ingredion, Inc.向其清洁标签质构剂组合推出Novation Indulge 2940淀粉,采用非转基因功能性天然玉米淀粉。该淀粉为乳制品、乳制品替代品和甜点的胶凝和共质构应用提供增强的质地能力。

印度淀粉及淀粉衍生物市场报告范围

淀粉是从农业原料中提取的碳水化合物,几乎应用于数千种日常食品和非食品产品中。

印度淀粉及淀粉衍生物市场按类型、来源和应用进行细分。按类型,市场细分为麦芽糊精、环糊精、葡萄糖浆、水解物、变性淀粉和其他。按来源,所研究的市场细分为玉米、小麦、木薯和其他来源。按应用,所研究的市场细分为食品饮料、饲料、造纸工业、制药工业、生物乙醇、化妆品和其他工业应用。

市场规模已按上述所有细分市场的美元价值条款完成。

| 天然淀粉 | |

| 变性淀粉 | |

| 淀粉衍生物 | 葡萄糖浆 |

| 高果糖玉米糖浆(HFCS) | |

| 麦芽糊精 | |

| 糊精 | |

| 其他 |

| 玉米 |

| 小麦 |

| 木薯 |

| 其他 |

| 粉末 |

| 液体 |

| 食品饮料 |

| 制药 |

| 个人护理与化妆品 |

| 动物饲料 |

| 纺织 |

| 造纸与瓦楞纸 |

| 其他 |

| 按类型 | 天然淀粉 | |

| 变性淀粉 | ||

| 淀粉衍生物 | 葡萄糖浆 | |

| 高果糖玉米糖浆(HFCS) | ||

| 麦芽糊精 | ||

| 糊精 | ||

| 其他 | ||

| 按来源 | 玉米 | |

| 小麦 | ||

| 木薯 | ||

| 其他 | ||

| 按形态 | 粉末 | |

| 液体 | ||

| 按应用 | 食品饮料 | |

| 制药 | ||

| 个人护理与化妆品 | ||

| 动物饲料 | ||

| 纺织 | ||

| 造纸与瓦楞纸 | ||

| 其他 | ||

报告中回答的关键问题

印度淀粉及衍生物行业的当前价值是多少?

印度淀粉及淀粉衍生物市场规模在2025年为34.5亿美元。

到2030年需求预计增长多快?

收入预计将以7.34%的复合年增长率上升,到2030年达到41.2亿美元。

哪种产品类型扩张最快?

变性淀粉显示最强劲势头,在清洁标签和功能性趋势推动下以8.02%的复合年增长率增长。

为什么玉米价格对淀粉加工商至关重要?

玉米约占转换成本的三分之二;乙醇分流收紧供应,直接挤压利润率。

页面最后更新于: