印度陶瓷瓷砖市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 11.30 十亿美元 |

| 市场规模 (2030) | 16.70 十亿美元 |

| 增长率 (2025 - 2030) | 8.67% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度陶瓷瓷砖市场分析

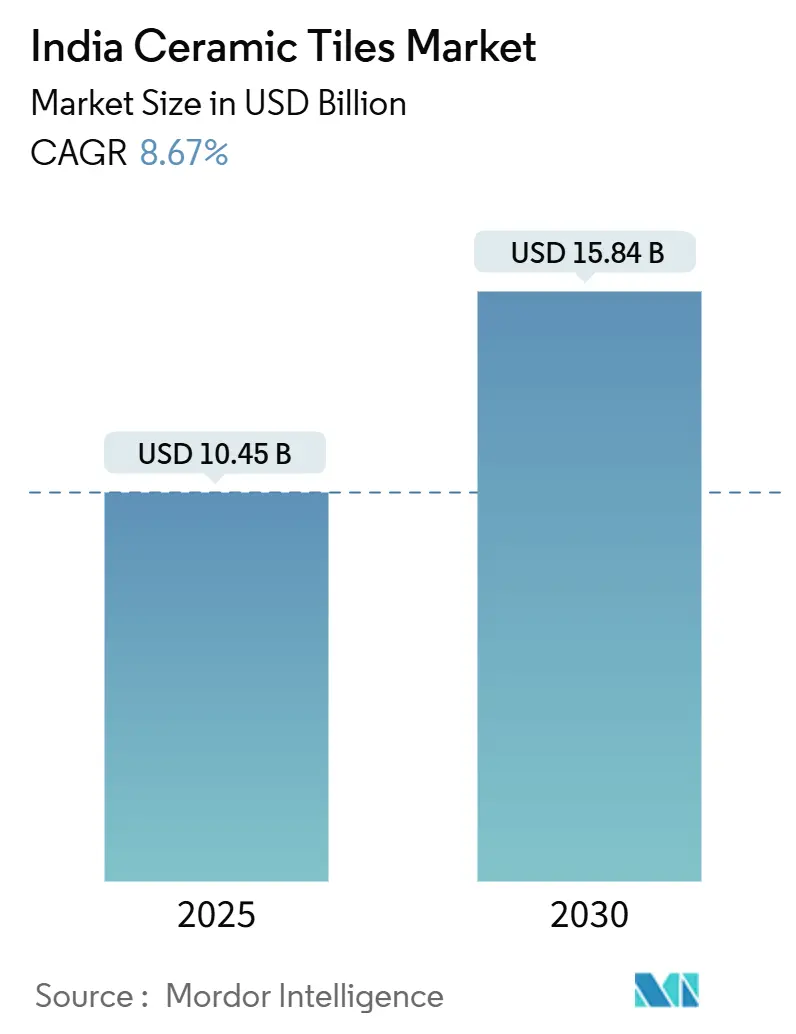

印度陶瓷瓷砖市场规模2025年达到104.5亿美元,预计2030年达到158.4亿美元,在2025-2030年期间以8.67%的复合年增长率扩张。来自保障性住房计划、智慧城市项目和私人房地产投资的强劲需求,随着国家大规模城市化,支撑着稳定的销售轨迹。莫尔比生产中心内的持续技术升级、更广泛的天然气管道覆盖以及氢气预备窑炉的到来正在降低单位成本,使有组织的制造商能够在高端和中端市场价格区间积极竞争。大幅面板瓷砖、数字喷墨印刷和薄贴覆盖系统的采用正在为建筑师和房主拓宽设计可能性。出口量的平行增长,特别是对美国和海湾合作委员会(GCC)国家,增加了另一个收益层面,尽管反倾销调查和蒙德拉港的物流瓶颈带来了近期的不确定性。

关键报告要点

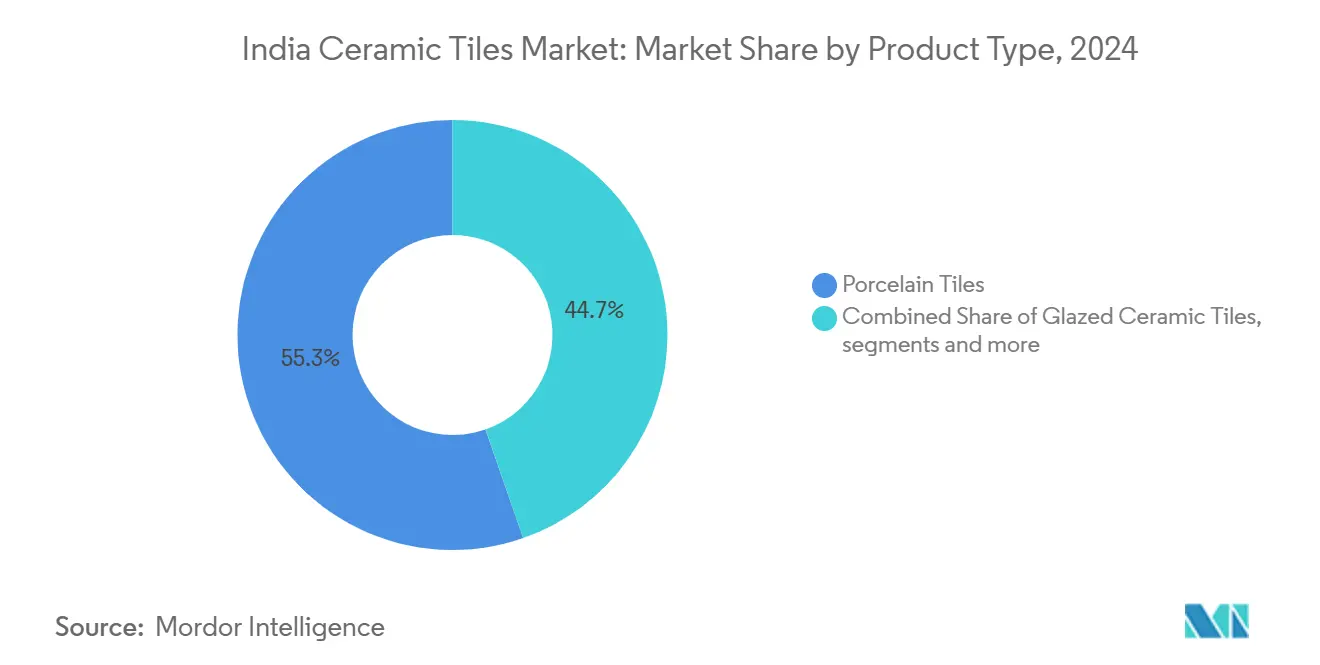

- 按产品类型,瓷砖在2024年占据印度陶瓷瓷砖市场份额的55.34%,而上釉陶瓷砖预计在2030年前以最快的9.01%复合年增长率增长。

- 按应用,地板安装在2024年占据印度陶瓷瓷砖市场规模的76.31%,而该应用预计在2025-2030年期间以领先的9.14%复合年增长率增长。

- 按终端用户,住宅部门在2024年占印度陶瓷瓷砖市场规模的67.23%,住宅部门在展望期内也有望实现最快的8.93%复合年增长率。

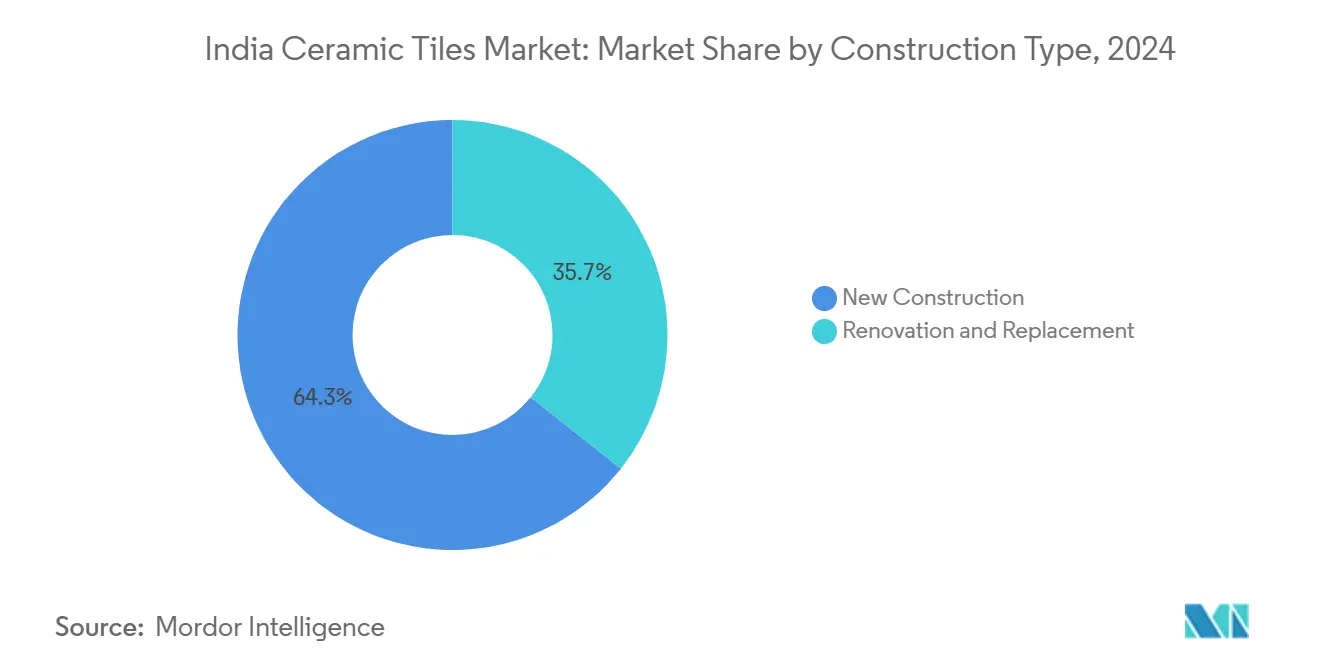

- 按建设类型,新项目产生了2024年收入的64.32%,而翻新工作预计以8.72%的复合年增长率加速。

- 按地区,西印度在2024年占据39.13%的收入;南印度有望在2030年前实现最快的8.11%复合年增长率。

印度陶瓷瓷砖市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 激增的保障性住房和智慧城市项目 | +2.1% | 全国性,在西印度和南印度影响集中 | 中期(2-4年) |

| 城市中产阶级翻新热潮 | +1.8% | 所有地区的大都市和一线城市 | 短期(≤2年) |

| 向大幅面板瓷砖转变 | +1.4% | 西印度制造中心,全国分销 | 中期(2-4年) |

| 莫尔比集群氢气预备窑炉降低能源成本 | +1.2% | 西印度,特别是古吉拉特邦 | 长期(≥4年) |

| 小型建筑商的数字喷墨大规模定制 | +0.9% | 全国性,在城市中心早期采用 | 短期(≤2年) |

| 薄贴覆盖系统采用率上升 | +0.7% | 大都市城市和高端建设细分市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

激增的保障性住房和智慧城市项目

PMAY-U 2.0承诺在10万亿卢比(1205亿美元)支持下再建造1000万套成品房,为陶瓷地板和墙面解决方案创建了持久的订单管道。该计划整合BIS质量标准,使采购向能够持续产出的有组织工厂倾斜,支持印度陶瓷瓷砖市场内的逐步整合。同时,智慧城市使命将20.5万亿卢比(247亿美元)投入5151个城市更新项目,这些项目例行指定高端瓷砖或釉面玻化砖用于交通枢纽、滨水步道和公共住房走廊。这两个计划总共每年需要7-9亿平方米的建筑面积,即使出口订单疲软,也会放大国内消费。将产品组合与地方市政招标规格对齐的供应商获得优选供应商地位和更长的产能利用可见性。政府支出还鼓励北方邦和安得拉邦等地区集群吸引辅助投资,推动印度陶瓷瓷砖市场更深入内陆地区。

城市中产阶级翻新热潮

大都市家庭的可支配收入在2024年超过人均5000美元,促使厨房、浴室和客厅出现生活方式驱动的翻新浪潮。与大宗新建合同不同,翻新订单偏向精选图案、较小批量和快速物流,提升了具有数字喷墨图案的品牌SKU的利润率。电商目录、增强现实房间可视化器和意见领袖主导的设计博客加速了消费者发现,直达家庭包裹配送削减了分销加价层。斋浦尔、哥印拜陀和维贾亚瓦达等二线城市正在加入升级趋势,因为房产所有者对二十年历史的建筑进行现代化改造。金融机构已将十年期房屋改善贷款延长至个位数利率,进一步润滑支出。总体而言,翻新为印度陶瓷瓷砖市场注入了反周期韧性,因为项目即使在宏观住房开工摇摆时也会继续进行。

向大幅面板瓷砖转变

建筑师越来越多地指定800×1600毫米或更大的板材,在商场、机场和别墅门厅创造无缝的大理石般扩展。大板材减少接缝线,降低灌浆维护并提供高端美学效果,其安装成本仅为进口意大利石材的三分之一。生产要求超过25000吨的最先进压机负载、激光平整度控制和专用烧成曲线,这些投资是有组织的工厂--特别是莫尔比、安得拉邦和拉贾斯坦邦的工厂--已经吸收的。北美和欧洲的出口买家现在将1200×2400毫米瓷砖板列为招标基线,因此拥有规模产能的印度供应商赢得了将每平方米实现提升12-15%的路由订单。国内接受度仍然是小众但正在从豪华酒店业扩展到高层公寓大堂。这种转变在下游产生级联效应,催生了品牌粘合剂和处理工具生态系统。

莫尔比集群氢气预备窑炉降低能源成本

天然气占陶瓷瓷砖生产线所有制造费用的一半以上,因此任何燃料创新都会重塑印度陶瓷瓷砖市场经济学。莫尔比氢气预备辊道窑试点,能够在混合气体和纯氢之间切换,将热输入减少8-10%,同时降低碳强度,这是出口证书日益重要的标准[1]古吉拉特邦电力公司,"氢气预备窑炉试点",gsecl.in。。由于超过1000台设备聚集在60公里半径内,技术扩散迅速;到2025年中期,约90条生产线承诺改装包。氢气最初将跟踪类似太阳能电力的成本曲线,随着电解槽产量攀升而下降,为早期采用者提供对抗进口液化天然气波动的对冲工具。莫尔比的物流优势--NH-8高速公路和靠近蒙德拉港--使该集群成为2027-2028年供应扩大时绿色氢气规模采购的锚点。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 天然气价格波动 | -1.3% | 西印度制造集群,全国影响 | 短期(≤2年) |

| 主要出口目的地的反倾销税 | -0.9% | 出口导向制造商,主要是西印度 | 中期(2-4年) |

| 蒙德拉港物流瓶颈 | -0.6% | 西印度出口业务 | 短期(≤2年) |

| 商业向LVT/SPC地板转变 | -0.4% | 城市商业细分市场,全国范围 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

天然气价格波动

印度再气化终端现货液化天然气价格在2022年初至2023年中期翻番,挤压了按固定气体合同校准的窑炉EBITDA利润率[2]石油规划与分析单元,"天然气价格趋势",ppac.gov.in。。缺乏对冲额度的较小运营商被迫进行15天停产以避免亏损派送。尽管与卡塔尔和俄罗斯的长期管道协议恢复了一些可见性,交易员报告远期曲线仍比新冠疫情前平均水平高出20%。不稳定的投入成本环境阻止了新的绿地产能,特别是对于日产量低于10000平方米的无组织单位。几个州已提出救济回扣,但批准仍然零散。这种波动性强调了为什么氢气混合和电气化窑炉具有战略价值。

主要出口目的地的反倾销税

2025年4月,美国商务部启动了反补贴税(CVD)调查,可能对印度来源的陶瓷货物征收408-828%的关税[3]美国商务部,"启动对印度陶瓷瓷砖反补贴税调查",trade.gov。。此举紧随印度2023年按体积计在美国市场20.3%的顶级出口份额。虽然申请针对补贴和优惠气体,听证可能持续18个月,但临时保证金过账已在营运资金中增加4-5美元/平方米。出口商已开始转向加拿大、墨西哥和海湾合作委员会;后者在2024年取消了自己的反倾销征收,重新开放了3500万平方米的需求走廊。然而,多元化很少能完全取代美国价格实现,给大量预订OEM自有品牌合同的工厂的营收增长带来压力。

细分分析

按产品类型:高端转变支撑瓷砖

印度陶瓷瓷砖市场瓷砖规模达到58亿美元,细分市场复合年增长率预计到2030年接近8.2%,因为设计师在机场大厅用抛光瓷砖替代花岗岩。价格低8-12%的上釉陶瓷砖基于中等收入住房和彩色浴室调色板以9.01%的复合年增长率加速更快。无釉石英砖在仓库过道中保持立足点,其中防滑等级标准胜过美学。马赛克变体虽然收入不到5%,但在精品酒店和游泳池甲板应用中获得高利润率,吸引了手工初创企业的兴趣。在2024-2025年期间,至少九家莫尔比工厂重新改装素烧炉以生产面向欧洲景观承包商的20毫米户外瓷砖。

地板应用以2024年76.31%的市场份额占主导地位,并在2030年前以9.14%的复合年增长率领先增长预测,反映了地板在住宅和商业建设项目中的基础作用。该细分市场的实力源于陶瓷瓷砖相对于替代地板材料的卓越性能特征,包括耐用性、维护便利性和跨多样化应用的设计多功能性。墙面应用代表次要市场细分,由浴室和厨房翻新驱动,陶瓷瓷砖在这些应用中提供防潮性和美学吸引力。屋顶应用仍然专业化,服务特定建筑要求和地区偏好,陶瓷瓷砖在这些应用中提供热性能优势。

备注: 所有单独细分市场份额在购买报告时提供

按应用:地板仍是需求基石

地板应用以2024年76.31%的市场份额占主导地位,并在2030年前以9.14%的复合年增长率领先增长预测,反映了地板在住宅和商业建设项目中的基础作用。该细分市场的实力源于陶瓷瓷砖相对于替代地板材料的卓越性能特征,包括耐用性、维护便利性和跨多样化应用的设计多功能性。墙面应用代表次要市场细分,由浴室和厨房翻新驱动,陶瓷瓷砖在这些应用中提供防潮性和美学吸引力。屋顶应用仍然专业化,服务特定建筑要求和地区偏好,陶瓷瓷砖在这些应用中提供热性能优势。

该细分市场受益于陶瓷瓷砖相对于豪华乙烯基砖(LVT)和石塑复合材料(SPC)地板的竞争定位,后者在商业应用中获得牵引力,但在高流量环境中因耐用性担忧而受限。地区偏好影响应用模式,南印度相比北印度以地板为重点的使用,在墙面应用中显示出更强的陶瓷瓷砖采用度。应用组合演变为制造商开发新兴用例专业产品同时保持核心地板应用领导地位提供机会。

按终端用户:住宅支出保持领先

住宅细分市场在2024年占据67.23%的市场份额,同时保持8.93%复合年增长率的最高增长率,由政府住房倡议和城市及半城市市场中产阶级翻新活动上升驱动。这种主导地位反映了陶瓷瓷砖作为印度家庭首选地板解决方案的定位,与大理石或硬木等替代材料相比,提供耐用性、美学吸引力和成本效益。商业应用代表次要细分市场,酒店、零售空间和办公开发驱动对能够承受高流量条件的高端陶瓷解决方案的需求。

在商业应用内,酒店项目由于设计复杂性和高端产品规格而产生最高每平方米价值,而零售空间优先考虑耐用性和维护便利性。包括机场和地铁站在内的交通枢纽代表新兴机会,随着政府倡议下基础设施发展加速。住宅细分市场的增长可持续性取决于政府对保障性住房的持续支持和中产阶级收入增长,后者使房屋改善的可自由支配支出成为可能。合规因素影响商业细分市场增长,ISO认证要求和环境标准为有组织制造商创造机会,同时挑战无组织参与者。

按建设类型:翻新周期加速

新建活动在2024年占64.32%的市场份额,反映了印度持续的城市化和基础设施发展,为陶瓷瓷砖安装创造大量需求。然而,翻新和更换项目以8.72%的复合年增长率成为增长最快的细分市场,表明市场成熟和早期建设项目更换周期的出现。这种增长动态表明向更稳定、经常性需求模式的结构性转变,减少对新建周期的依赖。翻新细分市场通常产生更高利润率,因为高端产品偏好和专业安装要求有利于有组织制造商。

对制造商而言,翻新需求增加利润:订单批次较小但因图案或混合饰面分类而获得8-10美元/平方米的更高实现。包装策略包括与垫片和灌浆捆绑的DIY套件,获取原本泄漏给第三方配件供应商的额外价值。建设类型组合演变为制造商开发翻新应用专业产品和服务同时保持新建市场竞争力提供机会。建设活动的地区差异影响细分市场表现,成熟城市市场相比专注于新建的新兴市场显示更强的翻新需求。

按分销渠道:数字商务获得立足点

承包商直销在2024年保持34.47%的领先地位,反映了项目融资流动,其中土建供应商吸收材料采购风险。大都市集水区的专业展厅策划5000种SKU库存并放大品牌故事讲述,这对印度陶瓷瓷砖行业内的增量追加销售至关重要。Home Centre和Ikea India等家装连锁店已开始库存限量版瓷砖系列,针对愿意自行管理安装的年轻翻新者。

在线平台记录了7.90%复合年增长率的突破轨迹,由现在覆盖14000个邮政编码的物流网络推动。亚马逊和Flipkart集成了3D房间规划器,而品牌自有网店提供48小时内交付的免费样品色卡。电商今天仍然是个位数份额,但在塑造消费者偏好和价格透明度方面至关重要,间接影响线下谈判。分销组合演变为制造商优化渠道策略同时管理直销和传统零售合作伙伴关系之间潜在冲突创造机会。分销偏好的地区差异影响渠道发展,城市市场相比依赖传统零售关系的农村地区显示更强的在线采用度。

地理分析

西印度以2024年行业收入的39.13%保持首要地位,主要因为仅莫尔比集群就从沿马楚河带的1000多个窑炉推动了80%以上的国家产量。该区域受益于国家补贴天然气、密集的货运生态系统和对蒙德拉港的当天访问,实现对163个国家的低交付时间出口。估计年营业额为50000亿卢比(602亿美元),出口派送为12000亿卢比(145亿美元)。这种规模在谈判石英、长石和包装费率时创造议价杠杆,给西印度企业相对其他地方竞争对手4-6美元/平方米的成本优势。尽管如此,蒙德拉的拥堵和波动的现货液化天然气着陆成本给原本强大的经济学注入了运营风险。

南印度被列为增长最快的集水区,2030年前以8.11%的复合年增长率,由从班加罗尔到海德拉巴的IT走廊城市化推动,加上智慧城市配置下的沿海城市改造。包括一个维贾亚瓦达联合体在2024年底委托1200万平方米年度瓷砖产能在内的当地企业,缩短交付循环并缓解运费通胀。泰米尔纳德邦的一站式工业批准将工厂建设交付时间缩短至九个月,吸引莫尔比企业家建立卫星单位,这可能在2027年后倾斜地区平衡。喀拉拉邦的教育和医疗建设进一步使消费超越主流住房多样化。

北印度的瓷砖采用围绕诺伊达-大诺伊达的高层库存,在Yamuna高速公路工业口袋需要弹性地面表面的援助下。冬季推动对抗冻融循环的低孔隙率瓷砖的需求,与较温暖州份的规格不同。东印度--特别是加尔各答郊区带和奥里萨邦工业区--在人均使用量上滞后,但一旦Bharatmala下的物流走廊连接内陆市场,就代表潜在上升空间。制造商战略性地在兰契和巴特那储备卫星仓库以播种早期移动者优势。地区偏好影响产品规格,北印度在商业应用中偏向更大幅面瓷砖,而东印度在住宅细分市场中显示对传统设计的偏好。需求的地理分布为制造商优化物流网络并开发地区特定产品供应同时保持既定制造集群生产规模经济创造机会。

竞争格局

竞争马赛克仍然适度分散;有组织品牌在2024年销售中持有主要市场份额,其余分散在350多个无组织作坊中。Kajaria Ceramics以8647万平方米的安装产能领先,2024财年营业额达到45.78亿卢比

Asian Granito India Ltd H & R Johnson (India) Limited Kajaria Ceramics Limited Somany Ceramics Limited Nitco Ltd

印度陶瓷瓷砖行业领导者

![2024"财年年度报告",kajariaceramics.com。">[4]<span class="tooltip-text">Kajaria Ceramics,](https://s3.mordorintelligence.com/india-ceramic-tiles-market/india-ceramic-tiles-market-competitive-landscape-1756137640449.webp)

近期行业发展

- 2025年3月:Somany Ceramics在新德里StyleConclave活动中推出800×1600毫米规格的Everstone、Eternastone和Harmony上釉玻化砖套装。

- 2024年11月:Kajaria Ceramics在金奈开设15000平方英尺体验中心,为上釉玻化砖和Kerovit卫浴设置分段展示区。

- 2024年3月:印度陶瓷亚洲博览会在甘地讷格尔直升机场展览中心召开,为300多家展商展示窑炉电气化模块和原材料选矿技术。

印度陶瓷瓷砖市场报告范围

印度陶瓷瓷砖市场按产品、应用、建设类型和终端用户细分。按产品,市场细分为上釉、瓷砖、防刮和其他产品。市场按应用细分为地板砖、墙砖和其他应用。市场按建设类型细分为新建、更换和翻新。按终端用户,市场细分为住宅和商业。报告为上述所有细分市场提供印度陶瓷瓷砖市场价值(美元)的市场规模和预测。

| 瓷砖 |

| 上釉陶瓷砖 |

| 无釉陶瓷砖 |

| 马赛克瓷砖 |

| 其他(装饰、图案、手工制作) |

| 地板 |

| 墙面 |

| 屋顶 |

| 住宅 | |

| 商业 | 酒店业(酒店、度假村) |

| 零售空间 | |

| 办公室和机构 | |

| 医疗 | |

| 教育设施 | |

| 交通枢纽(机场、地铁、汽车站) | |

| 其他商业用户 |

| 新建 |

| 翻新和更换 |

| 专业瓷砖和石材店 |

| 家装和DIY店 |

| 在线零售 |

| 承包商直销 |

| 北印度 |

| 南印度 |

| 西印度 |

| 东印度 |

| 按产品类型 | 瓷砖 | |

| 上釉陶瓷砖 | ||

| 无釉陶瓷砖 | ||

| 马赛克瓷砖 | ||

| 其他(装饰、图案、手工制作) | ||

| 按应用 | 地板 | |

| 墙面 | ||

| 屋顶 | ||

| 按终端用户 | 住宅 | |

| 商业 | 酒店业(酒店、度假村) | |

| 零售空间 | ||

| 办公室和机构 | ||

| 医疗 | ||

| 教育设施 | ||

| 交通枢纽(机场、地铁、汽车站) | ||

| 其他商业用户 | ||

| 按建设类型 | 新建 | |

| 翻新和更换 | ||

| 按分销渠道 | 专业瓷砖和石材店 | |

| 家装和DIY店 | ||

| 在线零售 | ||

| 承包商直销 | ||

| 按地理位置 | 北印度 | |

| 南印度 | ||

| 西印度 | ||

| 东印度 | ||

报告中回答的关键问题

印度陶瓷瓷砖市场的当前价值是多少?

印度陶瓷瓷砖市场规模2025年达到104.5亿美元,2030年有望达到158.4亿美元。

该行业内哪个细分市场增长最快?

上釉陶瓷砖以预计9.01%的复合年增长率领先增长,受中等收入住房和设计多功能性推动。

住宅对瓷砖需求的贡献有多大?

住宅买家在2024年产生了67.23%的收入,预计在2030年前以8.93%的复合年增长率扩张。

哪个地区提供最强上升空间?

南印度显示最高预测增长,复合年增长率为8.11%,得到科技城市建设和智慧城市资金支持。

反倾销税将如何影响印度瓷砖出口?

待决的美国反补贴税调查可能增加显著成本,推动出口商向海湾合作委员会、加拿大和拉丁美洲多元化。

哪种新兴技术将最影响制造成本?

莫尔比集群部署的氢气预备窑炉可将燃料费用削减8-10%,同时为工厂定位低碳认证。

页面最后更新于: