次氯酸盐漂白剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

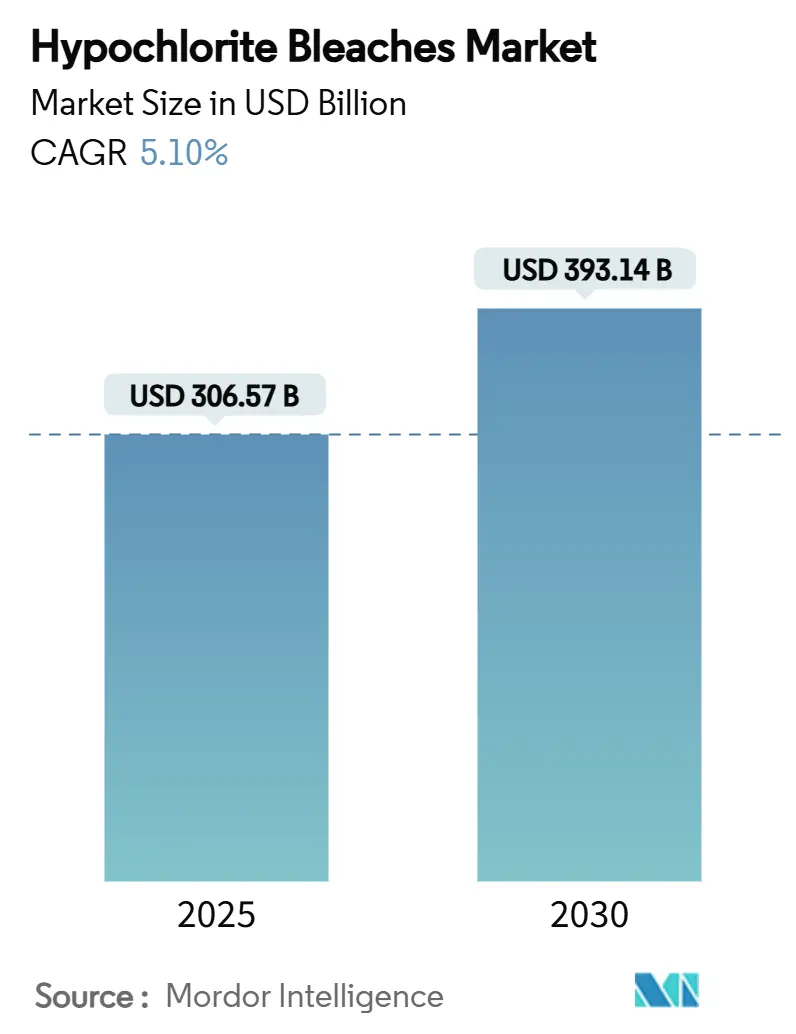

| 市场规模 (2025) | 306.57 十亿美元 |

| 市场规模 (2030) | 393.14 十亿美元 |

| 增长率 (2025 - 2030) | 5.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能次氯酸盐漂白剂市场分析

次氯酸盐漂白剂市场规模预计2025年为3,065.7亿美元,预计到2030年将达到3,931.4亿美元,预测期内(2025-2030年)复合年增长率为5.10%,这凸显了该行业适应监管变化和技术进步的能力。市政供水和污水处理系统的基础设施支出,特别是在亚太地区,推动需求激增,因为公用事业公司从氯气转向更安全的次氯酸钠解决方案。本地化生产投资(通常超过7,000万美元每工厂)也增强了供应链韧性,而节能膜电池电解技术比露天电池装置降低了15%的电力使用。次氯酸盐漂白剂市场还受益于监管明确性:EPA的2024年修订简化了次氯酸盐运输,欧盟已授权次氯酸钙杀菌产品系列到2035年,这两项都有利于解决方案的采用。然而,竞争压力持续存在,因为过氧化氢基替代品在纺织和纸浆漂白中越来越受欢迎,有害物质规则提高了氧化剂的处理成本。

报告要点

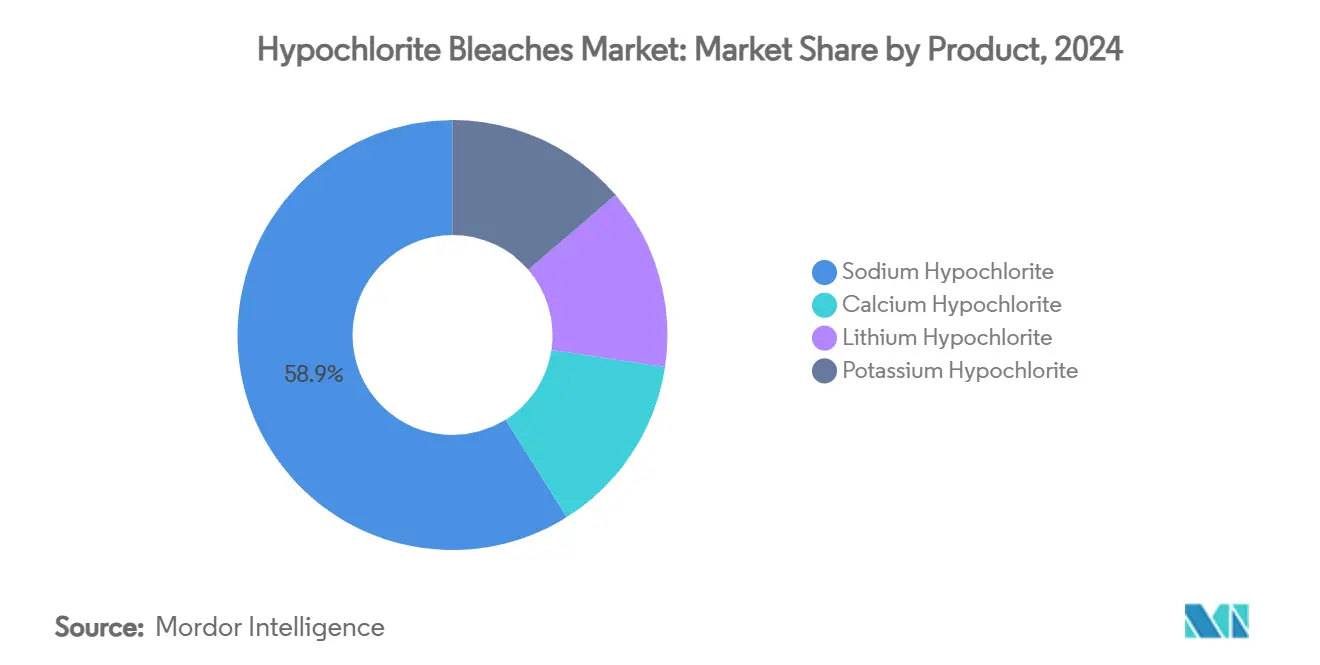

- 按产品类型,次氯酸钠在2024年占次氯酸盐漂白剂市场份额的58.91%,而次氯酸钙预计在2030年前将以5.73%的最快复合年增长率增长。

- 按形态,液体变体在2024年占次氯酸盐漂白剂市场规模的73.56%;固体格式预计到2030年将以5.88%的复合年增长率扩张。

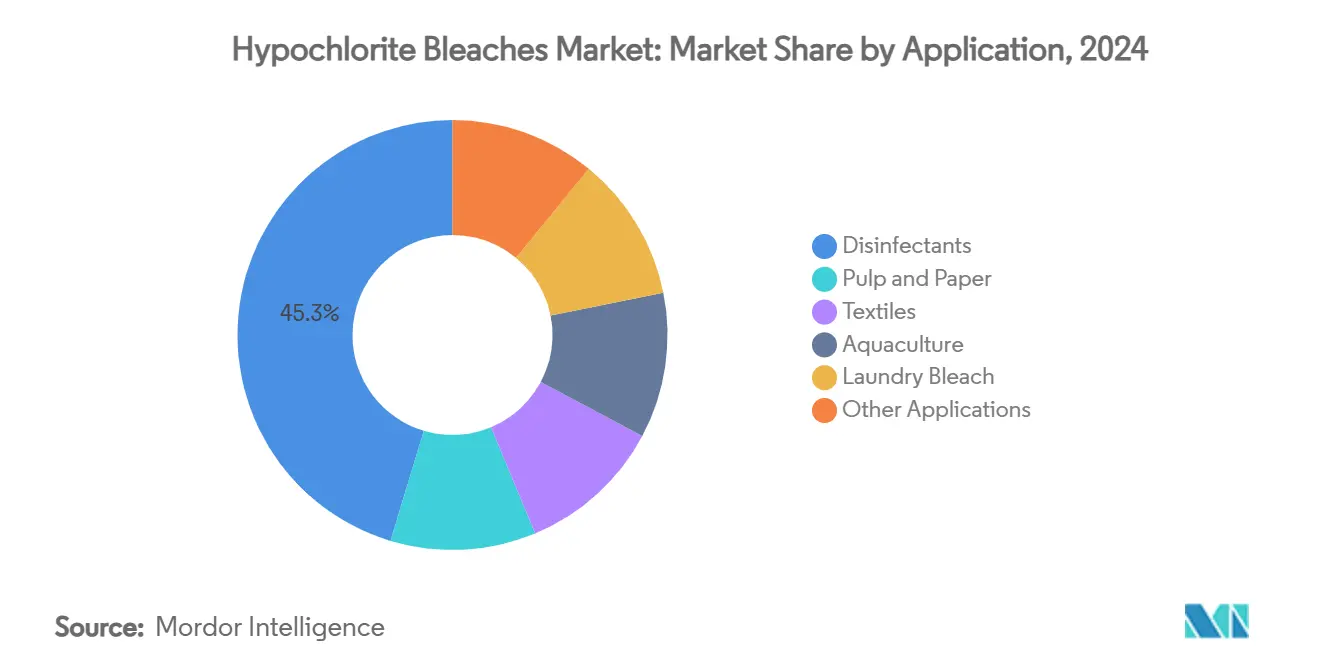

- 按应用,消毒剂在2024年占次氯酸盐漂白剂市场规模的45.35%,而水产养殖正在以5.98%的领先复合年增长率发展到2030年。

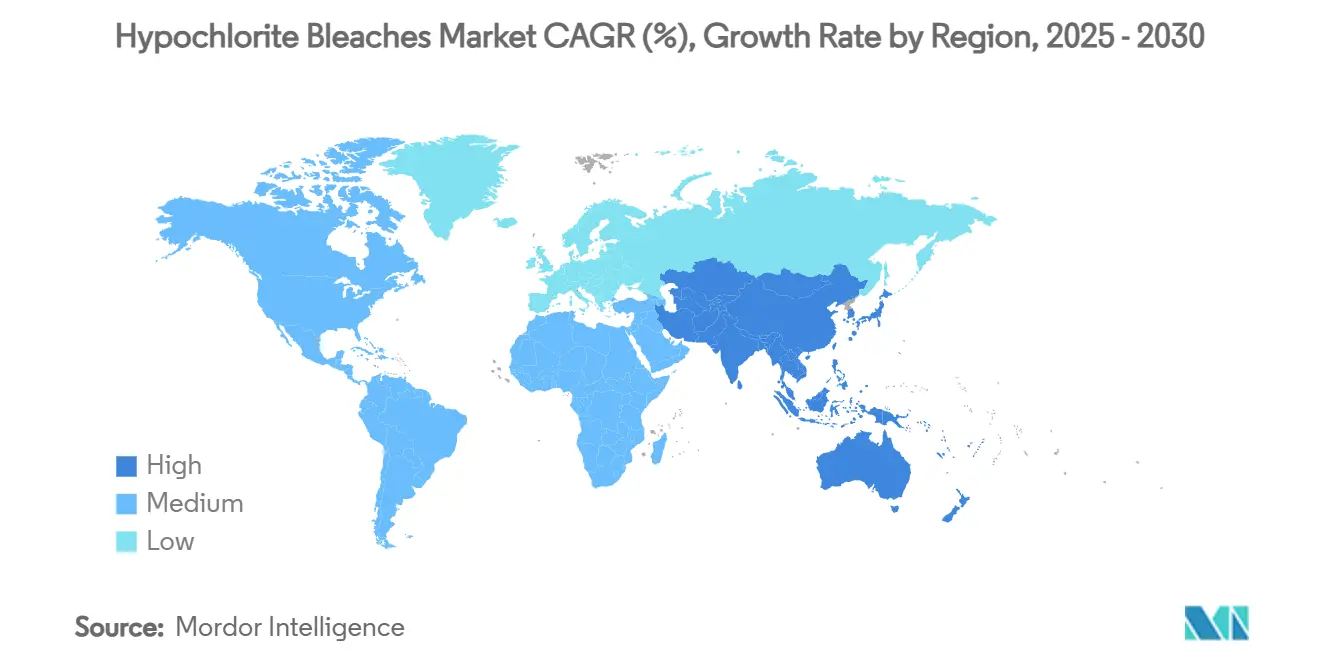

- 按地理区域,亚太地区在2024年占次氯酸盐漂白剂市场份额的43.26%,预计到2030年将以5.67%的复合年增长率增长。

全球次氯酸盐漂白剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断升级的水处理和卫生支出 | +1.2% | 全球,集中在亚太地区和中东非洲 | 中期(2-4年) |

| 新兴亚洲纸浆和造纸产量激增 | +0.8% | 亚太核心,溢出到拉丁美洲 | 长期(≥4年) |

| 非洲纺织整理产能增加 | +0.5% | 撒哈拉以南非洲,北非次要 | 中期(2-4年) |

| 为偏远公用事业推出现场次氯酸盐发生器 | +0.9% | 全球,北美和欧洲早期采用 | 短期(≤2年) |

| 有利于次氯酸盐的氯气淘汰法规 | +1.1% | 北美和欧盟为主,亚太跟随 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断升级的水处理和卫生支出

全球水利基础设施支出预计到2033年将达到1万亿美元,以5.9%的速度增长,通过提高市政和工业消毒需求直接推动次氯酸盐漂白剂市场。印度体现了这种激增,政府项目如Jal Jeevan Mission推动该国的水处理化学品需求到2025年达到28亿美元。偏远设施越来越倾向于现场次氯酸钠生成,消除氯气运输;布拉格的装置处理3,000升每秒,同时将余氯保持在0.2-0.4 ppm内,保护80万居民。智能投药控制和AI遥测技术现在很常见,巩固了次氯酸盐在现代水网中的作用。

新兴亚洲纸浆和造纸产量激增

中国2024年消费了1,300万吨木浆,超过60%为进口,印度到2030年可能需要920万吨,推动亚洲造纸厂的次氯酸盐漂白剂市场[1]联合国粮食及农业组织,"全球纸浆和造纸统计",fao.org。趋势分析显示,造纸厂正从氯气转换为更安全的次氯酸盐或二氧化氯阶段,在达到亮度目标的同时减少废水AOX。RISE的试点研究表明,优化的次氯酸盐序列保持纸张强度并减少化学品使用,为造纸厂提供成本和合规优势。东南亚的新产能经常集成基于膜的电氯化装置,将次氯酸盐供应嵌入造纸厂公用设施中。

非洲纺织整理产能增加

为了分散从亚洲采购风险而投资纺织业的投资者将撒哈拉以南非洲列为染整扩张目标。次氯酸盐漂白正在赢得市场份额,因为片剂或颗粒状次氯酸钙在基础设施最少的情况下提供高有效氯含量,适合缺乏熟练化学品处理的工厂。棉织物的对比试验显示,氯基浴池在减少处理时间的同时,比过氧化氢路线实现更好的白度和拉伸保持性。结合水循环设备,该方法解决了该地区普遍存在的成本和环境限制。

为偏远公用事业推出现场次氯酸盐发生器

膜电池装置现在可节省15%的能源,并将盐输入减少到每公斤氯1.85公斤,大幅降低运营成本并推动次氯酸盐漂白剂市场。De Nora在香港安装了20个CECHLO-MS系统,每个为大型市政工厂提供12.5%的次氯酸钠。医疗保健机构紧随其后:昆士兰的医院部署现场eBooster技术来保护患者,同时日耗电量不到2千瓦时。以安克雷奇供水及污水处理公用事业为代表的北美公用事业同样放弃氯气,转而支持更安全的现场次氯酸盐生产。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向过氧化氢基漂白化学品的转变增加 | -0.7% | 全球,集中在欧洲和北美 | 中期(2-4年) |

| 氧化化学品的严格运输和储存规定 | -0.4% | 全球,对发达市场影响更大 | 短期(≤2年) |

| 高级氧化工艺(臭氧/AOP)的增长 | -0.3% | 北美和欧盟为主,亚太新兴 | 长期(≥4年) |

| 氯碱价值链的脱碳压力 | -0.5% | 欧洲为主,北美和亚太跟随 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

向过氧化氢基漂白化学品的转变增加

过氧化氢分解成水和氧气,消除氯化副产物并吸引追求生态标签的造纸厂和染整厂。配对UV/H₂O₂或臭氧的高级氧化工艺在处理难降解有机物方面优于次氯酸盐,推动次氯酸盐漂白剂市场转向专业细分市场[2]美国化学学会,"可持续加工中的过氧化氢化学",acs.org。欧洲的高端纺织企业已经为过氧化氢漂白棉花支付可持续性溢价,对次氯酸盐配方施加市场份额压力。

氧化化学品的严格运输和储存规定

2024年生效的DOT更新要求对5.1类氧化剂进行增强包装、标签和隔离,抬高了大宗次氯酸盐运输的物流成本。罐车设计面临新的检查协议,承运商必须张贴氧化剂标识,限制了联运效率。这些障碍加速了现场生成的采用,改变了次氯酸盐漂白剂市场内的分销模式。

细分分析

按产品:钠占主导地位但钙加速发展

次氯酸钠在2024年贡献了次氯酸盐漂白剂市场58.91%的份额,得到在市政消毒和家庭清洁中的既定使用支持。然而,次氯酸钙预计年增长5.73%,受其欧盟授权用于泳池和饮用水处理到2035年的推动。

钠的优势在于液体供应链和成熟的现场生成。膜电池系统将浓度提升至7% w/w,电费降低15%,为投资电化学升级的工厂运营商丰富了次氯酸盐漂白剂市场规模。相反,钙的稳定性和65-70%的有效氯使其受到需要长保质期的偏远设施的青睐。锂盐和钾盐仍属小众,受成本和专业化工业需求限制。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:液体领先而固体获得地位

液体变体在2024年占次氯酸盐漂白剂市场73.56%的份额,反映了自动化工厂中的投药精度。典型的商业级含有12.5-15%的有效氯,尽管老化会提高氯酸盐风险并迫使新鲜度管理解决方案。

固体形式--颗粒、粉末和片剂--由于运输效率和储存稳定性,特别是用于灾难响应、水产养殖和农村供水方案,正以5.88%的复合年增长率攀升。次氯酸钙片剂的次氯酸盐漂白剂市场规模正在扩大,因为鱼场采用控释块,在病原体控制阈值内维持游离氯。

按应用:消毒剂锚定收入,水产养殖激增

消毒剂在2024年占次氯酸盐漂白剂市场规模的45.35%,包括饮用水处理、游泳池卫生和工业卫生。CDC的2024年水上健康示范法规仍然要求氯基消毒,加强稳定需求。

水产养殖预计到2030年每年增长5.98%。实验室工作显示250 ppm次氯酸钠30分钟可消灭鳗弧菌,引起高密度鱼场的兴趣。纸浆、纺织和洗衣用途持续存在,但面临过氧化氢和酶技术的替代压力。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年产生了次氯酸盐漂白剂市场43.26%的收入,并可能以5.67%的复合年增长率增长到2030年,因为政府向水网投入创纪录资金,区域纸浆厂转向更安全的漂白路线。仅中国造纸业每年就消费1,300万吨木浆,为次氯酸盐解决方案创造了可观的拉动力。印度的Jal Jeevan Mission刺激化学品需求,而De Nora在香港的20单元CECHLO部署显示了市政对现场生成的热情。

北美是次氯酸盐漂白剂市场成熟但不断发展的舞台。EPA的2024年危险品规定收紧氯气使用,催化了价值7,000万美元以上的本地漂白厂浪潮,并推高了综合生产商的收入;奥林的氯碱部门在2025年第一季度达到9.245亿美元,同比增长4.5%。膜电池改造提升能源效率,确保国内竞争力。

欧洲面临着估计价值5,500亿美元的氯碱链脱碳压力,但通过钙授权对次氯酸盐的监管支持仍在继续。布拉格转换为现场次氯酸钠突出了安全收益,为80万居民处理3,000升每秒。中东和非洲处于萌芽阶段,但纺织整理投资和水资源短缺对策表明次氯酸盐漂白剂市场具有高于平均水平的增长潜力。

竞争格局

竞争显示中等集中度,因为综合氯碱主要企业与电氯化专家对抗。奥林公司、西方化学公司和Lonza集团利用规模和专属氯气原料,而De Nora和电解技术公司通过将化学品供应与现场发生器结合的设备包进行差异化。ANSA McAL对BLEACHTECH的3.27亿美元收购说明了旨在将加勒比氯气产量与美国高纯度漂白剂需求配对的区域整合。

技术领导力越来越围绕膜电池组展开,这些电池组将盐使用量缩减至每公斤氯1.85公斤,并将CO₂足迹减少15%。对低碳电化学合成的研究声称比汞或隔膜路线减排90%,可能改变次氯酸盐漂白剂市场。次氯酸用于金属浸取和新型水处理途径的专利申请开辟了辅助收入流,而海水电解原型可能通过现场供应氯气来颠覆沿海公用事业。成功取决于将设备、化学和数字遥测技术捆绑成帮助公用事业满足安全和可持续性目标的交钥匙产品。

次氯酸盐漂白剂行业领导者

-

Nouryon

-

东曹株式会社

-

奥林公司

-

西方化学公司(OxyChem)

-

高乐氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:美国化学生产领域的新来者Chlorum Solutions USA公布了在亚利桑那州Casa Grande投资超过7,000万美元建设最先进工厂的计划。该设施将直接将盐转化为关键产品:次氯酸钠(通常称为漂白剂)、盐酸和烧碱。

- 2024年5月:杭州亚洲化工工程有限公司启用了其最先进的次氯酸钠生产工厂。该设施代表了次氯酸钠生产的重大飞跃,次氯酸钠是对各种工业应用至关重要的化合物。

全球次氯酸盐漂白剂市场报告范围

次氯酸盐漂白剂市场报告包括:

| 次氯酸钠 |

| 次氯酸钙 |

| 次氯酸锂 |

| 次氯酸钾 |

| 液体 |

| 固体(颗粒/片剂/粉末) |

| 纸浆和造纸 |

| 消毒剂 |

| 纺织 |

| 水产养殖 |

| 洗衣漂白剂 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他 |

| 按产品 | 次氯酸钠 | |

| 次氯酸钙 | ||

| 次氯酸锂 | ||

| 次氯酸钾 | ||

| 按形态 | 液体 | |

| 固体(颗粒/片剂/粉末) | ||

| 按应用 | 纸浆和造纸 | |

| 消毒剂 | ||

| 纺织 | ||

| 水产养殖 | ||

| 洗衣漂白剂 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

当前次氯酸盐漂白剂市场规模是多少?

该市场2025年价值3,065.7亿美元。

2025年至2030年间次氯酸盐漂白剂市场预计录得什么复合年增长率?

该市场预计到2030年将以5.10%的复合年增长率扩张。

哪个地区在次氯酸盐漂白剂市场中占最大份额?

亚太地区以2024年43.26%的份额领先,并以5.67%的复合年增长率增长。

哪种产品主导次氯酸盐漂白剂市场,哪种增长最快?

次氯酸钠占58.91%的份额,而次氯酸钙以5.73%的复合年增长率增长最快。

页面最后更新于: