多汗症治疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 693.23 百万美元 |

| 市场规模 (2030) | 908.61 百万美元 |

| 增长率 (2025 - 2030) | 5.56% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence多汗症治疗市场分析

多汗症治疗市场在2025年价值6.9323亿美元,有望到2030年达到9.0861亿美元,反映出5.56%的复合年增长率。对持久、微创选择的日益增长需求,如微波热疗、首创的局部抗胆碱药物索菲溴吡咯铵,以及无针毒素输送系统,正在产生新的竞争压力。美国和日本的监管动力加速了产品上市,而直接面向消费者的远程医疗平台正在使诊断正常化并扩大准入机会。提供商还重新定位产品,围绕有效治疗所提供的心理缓解,这一信息得到了近期焦虑结果研究的认可。这些力量共同重塑了多汗症治疗市场的定价、采用率和产品开发优先级。

关键报告要点

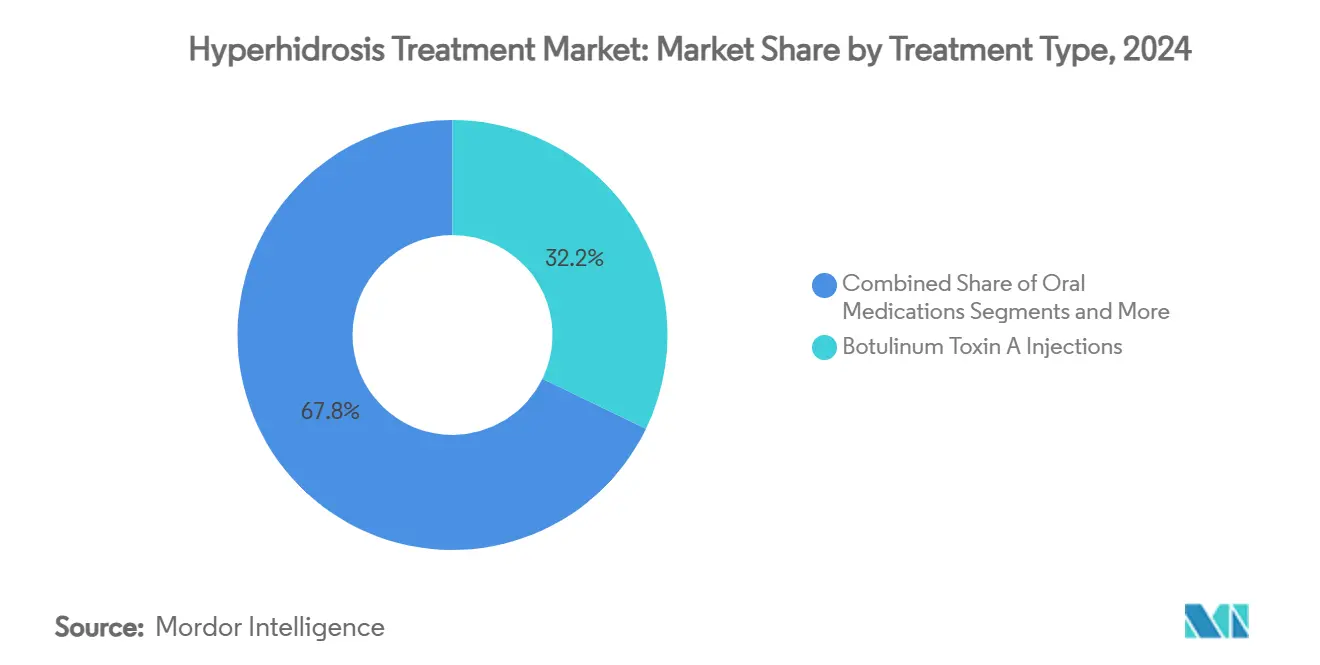

- 按治疗类型,肉毒毒素注射在2024年占多汗症治疗市场份额的32.13%,而微波热疗在到2030年期间以6.2%的复合年增长率推进。

- 按疾病类型,原发性局部多汗症在2024年占多汗症治疗市场规模的75.35%,而继发性全身性形式预计到2030年以5.9%的复合年增长率扩张。

- 按部位,腋窝治疗在2024年占多汗症治疗市场份额的50.45%;掌部手术预计在到2030年期间以6.3%的复合年增长率增长。

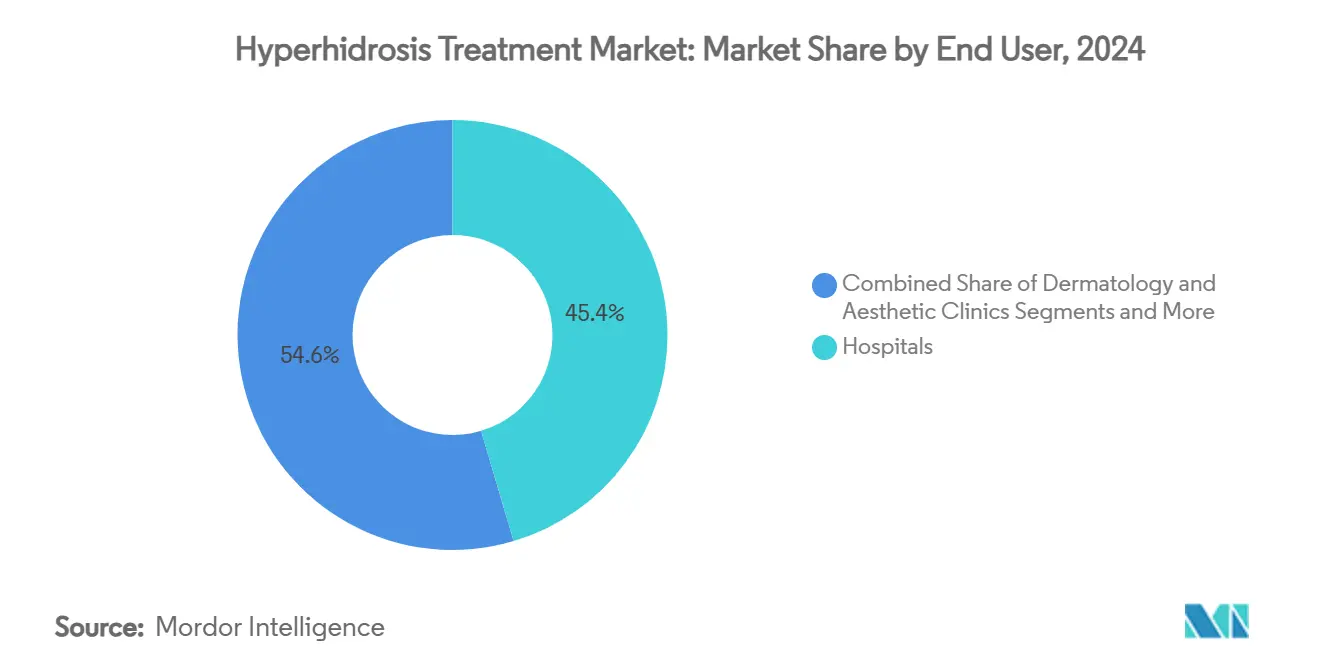

- 按终端用户,皮肤科和美容诊所在2024年以45.46%的收入份额领先;家庭护理渠道以6.5%的复合年增长率记录到2030年最快增长。

- 按分销渠道,零售药房在2024年占多汗症治疗市场规模的52.17%,但电子商务以6.1%的复合年增长率引领增长。

全球多汗症治疗市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约(~)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 新型局部抗胆碱药物FDA批准浪潮 | +0.6% | 北美;日本;溢出到欧盟 | 中期(2-4年) |

| 对微创微波热疗需求的增长 | +0.4% | 北美;欧洲 | 短期(≤2年) |

| 社会污名驱动的治疗接受度和意识活动 | +0.3% | 北美;扩展到欧洲 | 中期(2-4年) |

| 支持直接面向消费者诊断的数字健康平台增长 | +0.2% | 北美;欧洲;亚太地区城市 | 短期(≤2年) |

| 注射剂和局部抗胆碱药物管道增加 | +0.1% | 全球(最初在发达市场) | 长期(≥4年) |

| 继发性多汗症疾病患病率增加 | +0.2% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

美国和日本新型局部抗胆碱药物FDA批准浪潮

2024年美国批准索菲溴吡咯铵12.45%凝胶,继日本2020年批准5%制剂之后,结束了原发性腋窝疾病新化学实体的十年干旱期。试验数据显示85%的患者实现了临床上有意义的出汗减少,且无严重不良事件,提高了处方医生的信心。此后对局部管道的投资激增,美国单独的峰值销售预测为4.74亿美元,促使竞争对手重新校准价格和营销信息。

对微创微波热疗需求的增长

微波热疗在单次门诊手术中为90%的候选者消除汗腺,将之前的两次手术协议减半并提高成本效益[1]JAAD International,《肉毒毒素A与微波热疗治疗原发性腋窝多汗症:随机对照试验》,sciencedirect.com。生活质量评分显著上升;手术后三个月皮肤科生活质量指数中位数从10降至4 [2]国际多汗症协会,《miraDry®》,sweathelp.org。临床医生将该疗法视为为寻求持久效果的患者提供的肉毒毒素的高端升级。

对微创微波热疗需求的增长

微波热疗在单次门诊就诊中为大多数候选者提供汗腺的靶向热破坏,减少了对重复肉毒毒素注射的依赖。最近的协议更新在90%的患者中仅经一次治疗就实现了持久效果,提升了该疗法对临床医生和支付方的成本效益概况。患者报告结果测量显示皮肤科生活质量指数评分在三个月内下降超过50%,突出了该技术的心理和物理双重益处。提供商重视没有神经毒素扩散和全身药物暴露,使该疗法适合运动员、孕妇和害怕针头的个体。制造商正以紧凑型下一代设备响应,旨在扩大较小皮肤科诊所的准入机会。由此产生的动力引导高端消费者转向承诺永久性而非临时抑汗的手术。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的约(~)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 交感神经切除术后代偿性出汗和不良事件 | -0.3% | 全球 | 中期(2-4年) |

| 高资本成本和有限报销 | -0.3% | 新兴市场;发达市场的农村地区 | 中期(2-4年) |

| 欧盟和美国格隆溴铵布巾供应链中断 | -0.2% | 欧盟;美国 | 短期(≤2年) |

| 肉毒毒素短期疗效需要重复疗程 | -0.1% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

北美社会污名驱动的治疗接受度和意识活动

国际多汗症协会通过2024年与世界卫生组织和东弗吉尼亚医学院的合作,将多汗症重新定义为心理健康问题,强调75%的患者报告社交障碍,但只有49%与临床医生讨论症状。这一转变引发了通过远程医疗的自我转介激增,将诊断人群扩大到远超历史估计。

交感神经切除术后代偿性出汗和不良事件

内镜胸交感神经切除术对严重掌部和腋窝病例提供94.5%的疗效,但导致36.26%的患者出现代偿性出汗,抑制需求 [3]胸科疾病杂志,《原发性多汗症的内镜胸交感神经切除术:十多年长期随访》,jtd.amegroups.com。主要保险公司现在将手术置于治疗算法底部,刺激了对较少侵入性解决方案的研发并减少了手术量。

细分市场分析

按治疗类型:主导注射剂面临永久性解决方案挑战者

肉毒毒素A注射在2024年仍是最大收入来源,占多汗症治疗市场份额的32.13%,得到医生广泛熟悉和一致短期疗效的支持。虽然重复给药推动稳定收入,但患者偏好正转向具有持久效果的治疗。因此,微波热疗以6.2%的复合年增长率攀升,受到平均82%出汗减少和高满意度证据的推动。索菲溴吡咯铵的监管绿灯复活了局部用药类别,吸引了对旨在填补OTC止汗剂和侵入性手术之间空白的凝胶、乳膏和湿巾的投资。

随着单次疗程协议改善感知价值,微波热疗的多汗症治疗市场规模预计将扩大。离子导入设备在掌部和足底疾病中保持稳定立足点,而具有较轻副作用概况的口服药物正重新进入治疗算法。分数射频微针和无针肉毒毒素的早期工作可能在本十年后期创造进一步重新调整。

备注: 购买报告后可获得所有单个细分市场的细分份额

按疾病类型:随着诊断精确化,继发性形式扩展

原发性局部多汗症在2024年占收入的75.35%,这是因为其较高的发病率和成熟的护理途径。患者通常在青春期开始治疗并持续数十年治疗,提供类似年金的收入流。继发性全身性多汗症通常由药物或合并症触发,是增长最快的类别,复合年增长率为5.9%。改进的电子健康记录提示现在将过度出汗标记为潜在的药物副作用,将老年多重用药患者引导至专科护理。

精确分类指导差异化方案:系统药物治疗以去除继发性疾病的诱因,以及针对原发性局灶性病例的局部器械或外用药。反过来,系统性药物的多汗症治疗市场规模正在扩大,而器械制造商为局灶区域量身定制功能。老年病学家中提高的意识预计将维持到2030年的细分市场势头。

按多汗症部位:掌部解决方案打破疼痛屏障

腋窝治疗因解剖可及性和可管理的不适而产生了2024年50.45%的收入。钠贴片等在诊所内的创新丰富了一线选择。比较试验证实肉毒毒素在短期减汗方面表现出色,但微波热疗产生卓越的持久性和附带的气味控制。

随着新的麻醉协议和精细的离子导入电流大幅减少手术疼痛,掌部多汗症解决方案以6.3%的复合年增长率扩张,释放了依赖手部灵活性的专业群体的潜在需求。随着公司推出紧凑型、应用程序控制的设备,掌部器械的多汗症治疗市场规模将扩大。足底、颅面和混合部位治疗仍属利基市场,但随着器械制造商引入可互换涂抹器,记录稳定增长。

按终端用户:家庭护理渠道重新连接患者旅程

专科皮肤科诊所在2024年保持45.46%的收入,通过在一个屋檐下捆绑多步骤协议--外用启动、毒素注射和能量基础器械--最大化保留。然而,家庭导向护理是6.5%复合年增长率的最快攀升者,得到处方数字疗法和集中药房的帮助,后者将处方凝胶直接快递到门口。这一转变消除了随访预约的瓶颈,并为地理位置偏远的患者扩大准入。

医院对手术和复杂全身性病例仍然至关重要,但门诊中心通过提供更短等待时间和更低设施费用正在抓住选择性热疗需求。随着资本设备成本下降和报销框架成熟,多汗症治疗行业可能见证进一步的门诊迁移。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:电子商务弥合依从性差距

零售药房在2024年配药52.17%的处方,这一地位得到药剂师咨询改善副作用管理的巩固。以6.1%复合年增长率增长的电子商务,通过发布当日处方和即时发货的远程皮肤病学门户,正在模糊处方和OTC类别之间的界线。归因于在线渠道的多汗症治疗市场规模受益于解决历史上低持续性的自动续配计划。

医院药房保持一致的利基市场,服务于住院或围手术期需求,其整合的专科部门正成为为具有多种合并症的继发性多汗症患者提供同步护理的中心。

地理分析

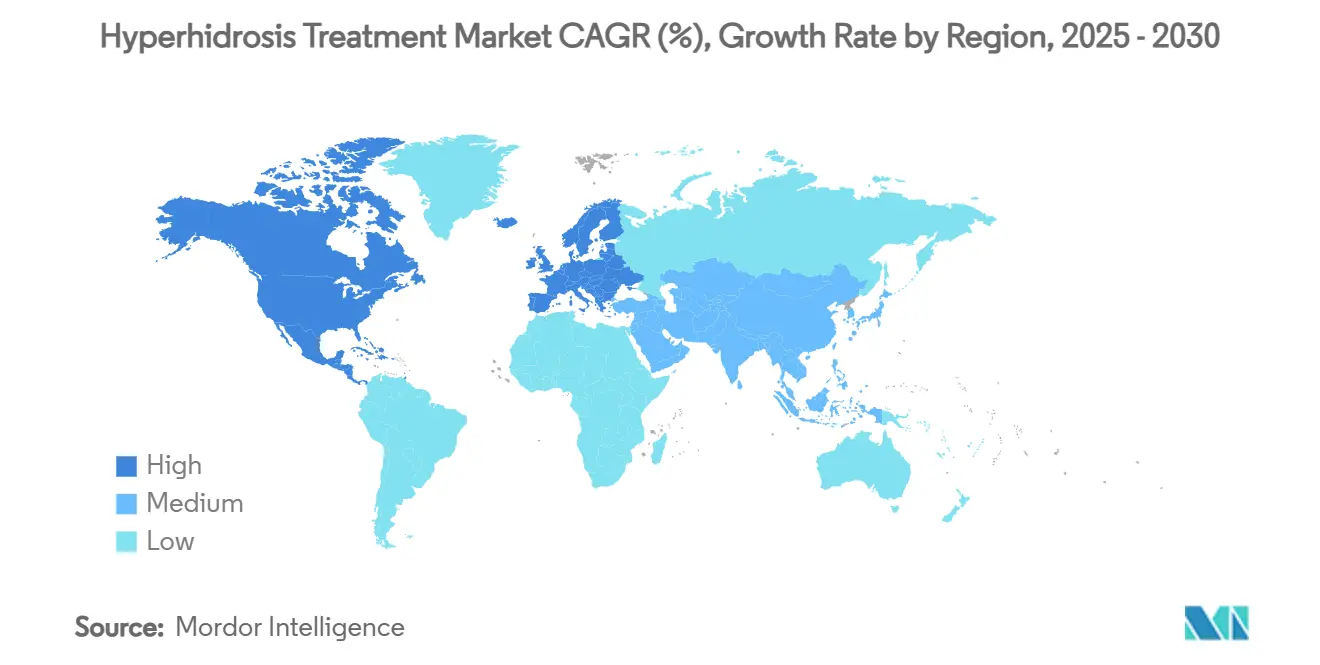

北美以2024年收入的42%领先,以强劲的诊断率和快速监管批准为支撑。2024年索菲溴吡咯铵凝胶和钠贴片的批准使一线治疗多样化,并突出了该地区作为创新发射台的作用。远程医疗品牌积极的直接面向消费者广告继续识别以前未诊断的患者,扩大治疗基础。支付方覆盖对肉毒毒素仍然有利,并在临床合理时逐渐扩展到微波热疗。

欧洲呈现成熟但扩张的环境。离子导入和毒素治疗的广泛采用持续,而1%格隆溴铵乳膏在12个国家获得授权,反映了监管机构对非侵入性选择的响应性。临床医生在选择治疗时越来越多地部署经验证的生活质量指数,强化以患者为中心的护理模式。

亚太地区录得最快的地区复合年增长率6.9%,这得益于日本对局部抗胆碱药物的早期接受和中国对城市中心高端护理的关注。韩国和澳大利亚正在试点可能加速处方履行的远程药房途径。中东和南美虽然较小,但记录稳定的中个位数增长,因为私立诊所瞄准在社交和专业环境中寻求信心的年轻人口。

竞争格局

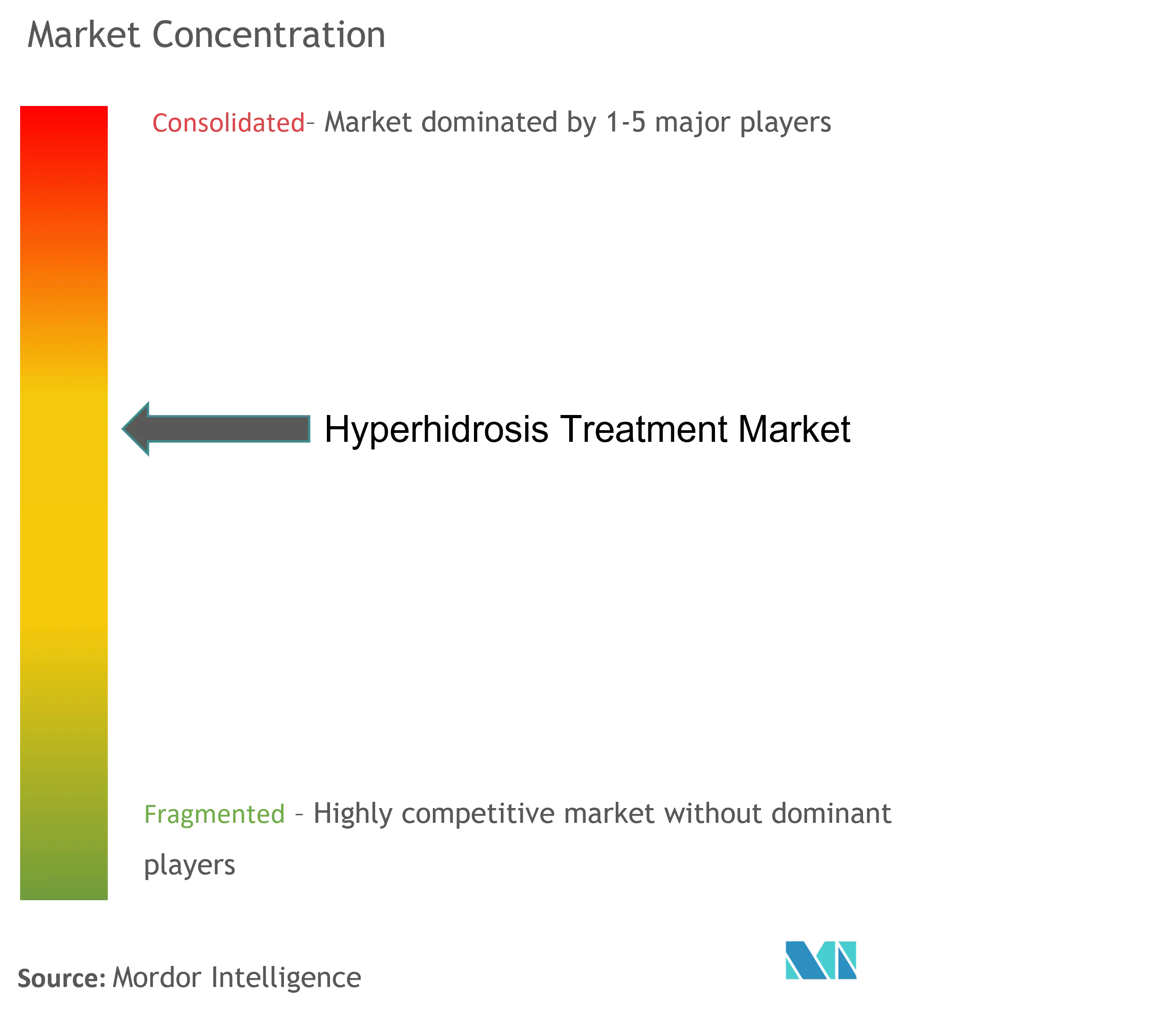

五大制造商占全球收入的近60%,使市场处于适度集中的区间。艾伯维通过Botox主导注射剂细分市场,但面临来自无针毒素研究和亚洲新兴品牌仿制药的颠覆性威胁。

公司正在扩大产品组合以提供涵盖腋窝、掌部和继发性疾病的"一站式"解决方案,优先考虑患者便利和结果持久性。

以miraDry母公司Sientra为代表的器械专家与美容诊所网络合作以加速采用。以Botanix为代表的局部创新者采用数字优先推广,利用异步远程咨询和集中配药来缩短诊断到治疗的周期。同时,保险公司对交感神经切除术的审查推动外科创新者设计较低风险的替代方案,尽管尚未有任何方案匹配传统疗效。

多汗症治疗行业领导者

艾伯维公司

礼来公司(Dermira)

Advin Health Care

Dermavant (Roivant Sciences)

Brickell Biotech Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Dermata Therapeutics和Revance Therapeutics报告了局部肉毒毒素平台的阳性2a期数据,该平台在无需注射的情况下实现了有意义的出汗减少,为与能量器械正面竞争开辟了道路。

- 2024年7月:Botanix Pharmaceuticals通过数字优先战略和集中药房分销推出Sofdra Botanix Pharmaceuticals。

- 2023年4月:Candesant Biomedical获得FDA批准Brella出汗控制贴片,这是美国首个基于钠的诊所内治疗The Medical Letter。

全球多汗症治疗市场报告范围

多汗症是一种患者经历独立于环境条件和体温调节需求的过度出汗问题的疾病。

多汗症治疗市场按疾病类型(原发性局部多汗症和继发性全身性多汗症)、治疗类型(局部治疗、一次性、外科治疗、肉毒毒素A、离子导入、激光治疗和其他治疗类型)和地理位置(北美、欧洲、亚太地区、中东和非洲、南美)进行细分。该报告还涵盖全球主要地区17个国家的估计市场规模和趋势。该报告为上述细分市场提供价值(百万美元)。

| 局部止汗剂和抗胆碱药物 |

| 肉毒毒素A注射 |

| 离子导入设备 |

| 微波热疗(miraDry) |

| 内镜胸交感神经切除术(ETS)手术 |

| 激光和能量基础疗法 |

| 口服药物 |

| 其他治疗类型 |

| 原发性局部多汗症 |

| 继发性全身性多汗症 |

| 腋窝(腋下) |

| 掌部(手) |

| 足底(脚) |

| 颅面 |

| 其他(躯干、腹股沟) |

| 医院 |

| 皮肤科和美容诊所 |

| 门诊手术中心 |

| 家庭护理和OTC渠道 |

| 医院药房 |

| 零售药房和药店 |

| 电子商务 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按治疗类型 | 局部止汗剂和抗胆碱药物 | |

| 肉毒毒素A注射 | ||

| 离子导入设备 | ||

| 微波热疗(miraDry) | ||

| 内镜胸交感神经切除术(ETS)手术 | ||

| 激光和能量基础疗法 | ||

| 口服药物 | ||

| 其他治疗类型 | ||

| 按疾病类型 | 原发性局部多汗症 | |

| 继发性全身性多汗症 | ||

| 按多汗症部位 | 腋窝(腋下) | |

| 掌部(手) | ||

| 足底(脚) | ||

| 颅面 | ||

| 其他(躯干、腹股沟) | ||

| 按终端用户 | 医院 | |

| 皮肤科和美容诊所 | ||

| 门诊手术中心 | ||

| 家庭护理和OTC渠道 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房和药店 | ||

| 电子商务 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

多汗症治疗市场规模有多大?

多汗症治疗市场规模预计在2025年达到6.9323亿美元,并以5.56%的复合年增长率增长,到2030年达到9.0861亿美元。

当前多汗症治疗市场规模是多少?

在2025年,多汗症治疗市场规模预计达到6.9323亿美元。

多汗症治疗市场的关键参与者是谁?

艾伯维公司、礼来公司(Dermira)、Advin Health Care、Dermavant (Roivant Sciences)和Brickell Biotech Inc.是在多汗症治疗市场运营的主要公司。

治疗多汗症的心理益处有多重要?

研究显示有效治疗可以将皮肤科生活质量指数评分减半并大幅降低焦虑指标,这是治疗接受度上升的关键驱动因素。

为什么微波热疗越来越受欢迎?

新的单次疗程协议为90%的患者提供持久的出汗减少,提供许多人偏爱的永久性感觉结果,而不是重复注射。

页面最后更新于: