耐热聚合物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

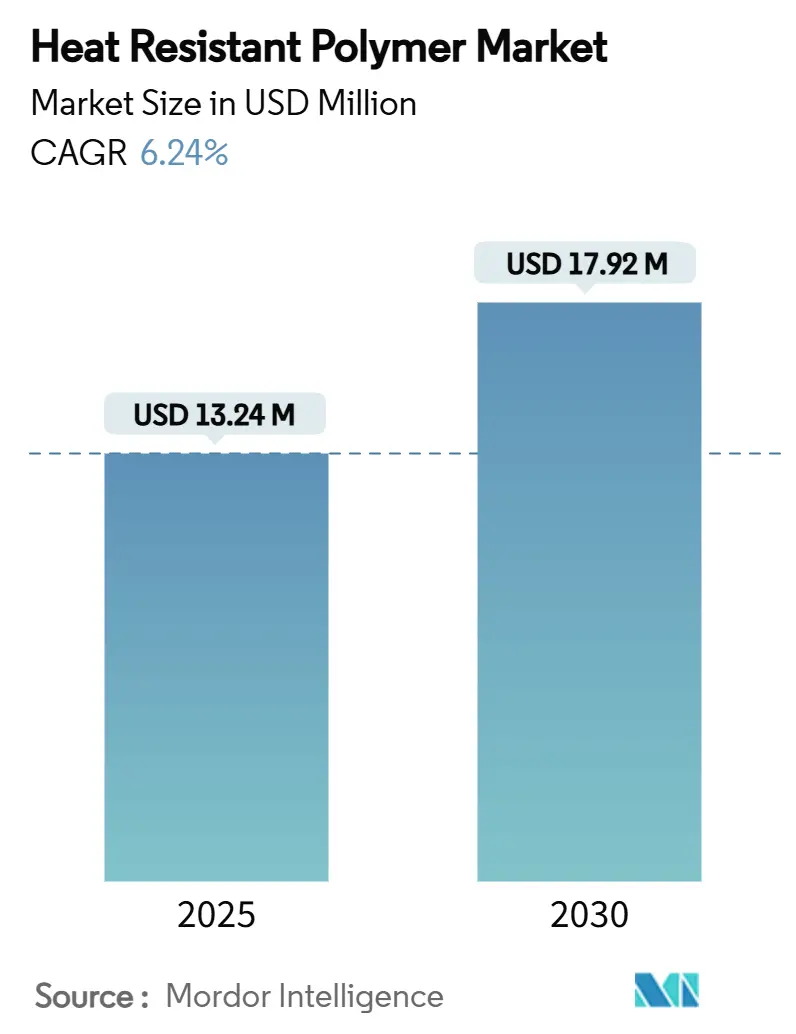

| 市场规模 (2025) | 13.24 百万美元 |

| 市场规模 (2030) | 17.92 百万美元 |

| 增长率 (2025 - 2030) | 6.24% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence耐热聚合物市场分析

耐热聚合物市场规模预计2025年为1324万美元,预期到2030年达到1792万美元,在预测期内(2025-2030)复合年增长率为6.24%。需求受到电动出行、小型化电子产品以及航空航天向更轻但更坚固结构转变的推动,每种应用都依赖能够承受高温、化学腐蚀和机械应力的材料。供应商正快速商业化无PFAS化学成分以领先监管禁令,而增材制造为复杂备件和定制医疗部件开辟了新路径。亚太地区保持产量领先,北美推动技术采用,欧洲制定可持续性标准,共同引导耐热聚合物市场朝着稳定、创新主导的增长方向发展。竞争强度保持适中;大型企业的产品组合剥离正在重塑市场参与,而细分专业公司在新兴应用中获得份额。

关键报告要点

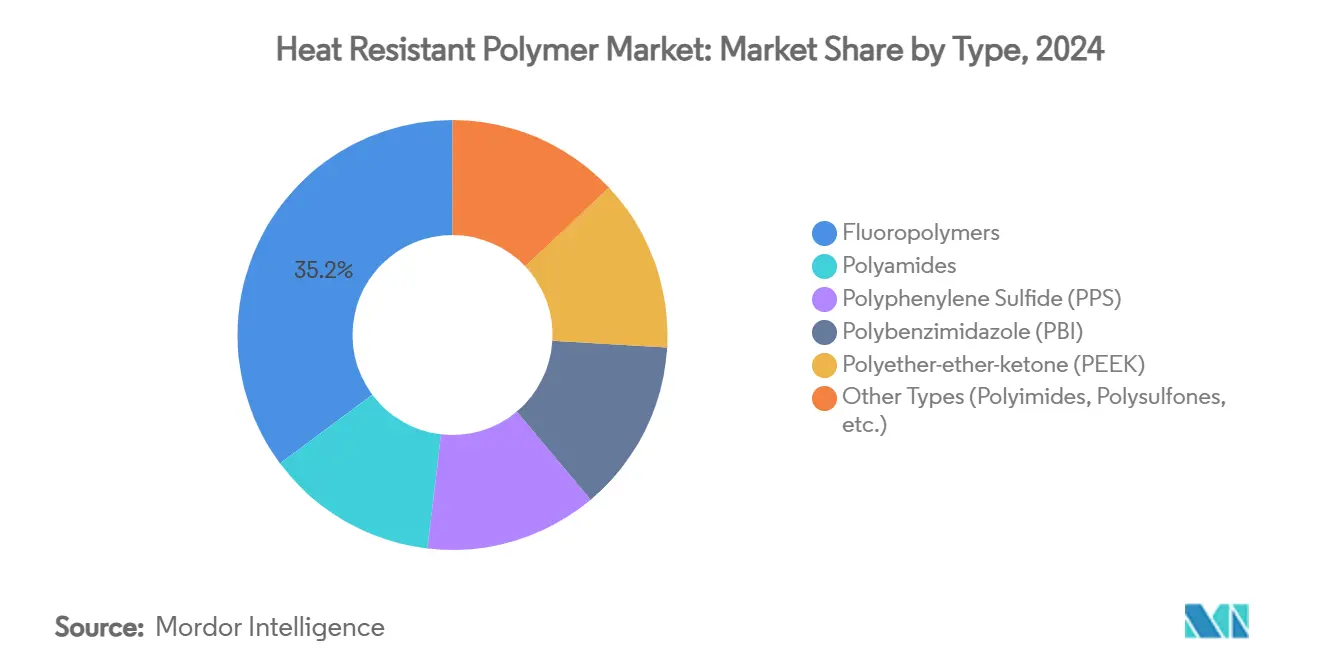

- 按类型划分,氟聚合物在2024年以35.18%的耐热聚合物市场份额领先,而聚醚醚酮(PEEK)预计到2030年将以7.82%的复合年增长率扩张。

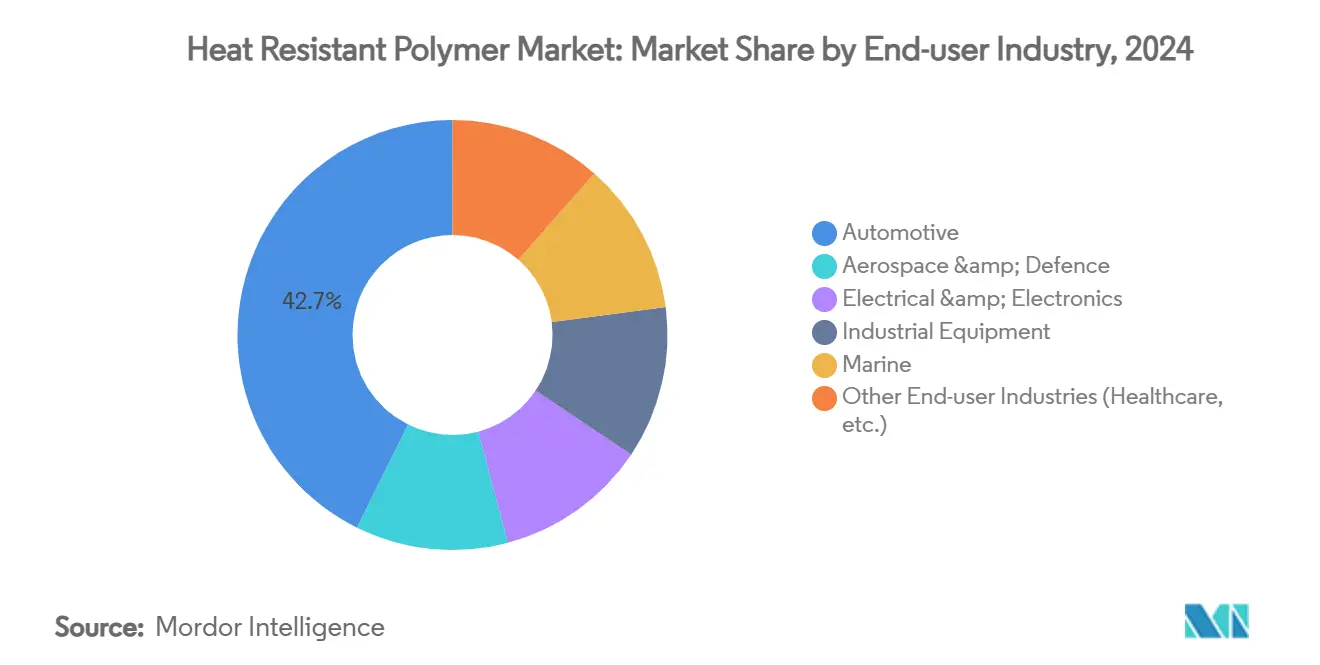

- 按最终用户行业划分,汽车细分市场在2024年占据42.67%的耐热聚合物市场规模,预计到2030年年增长7.91%。

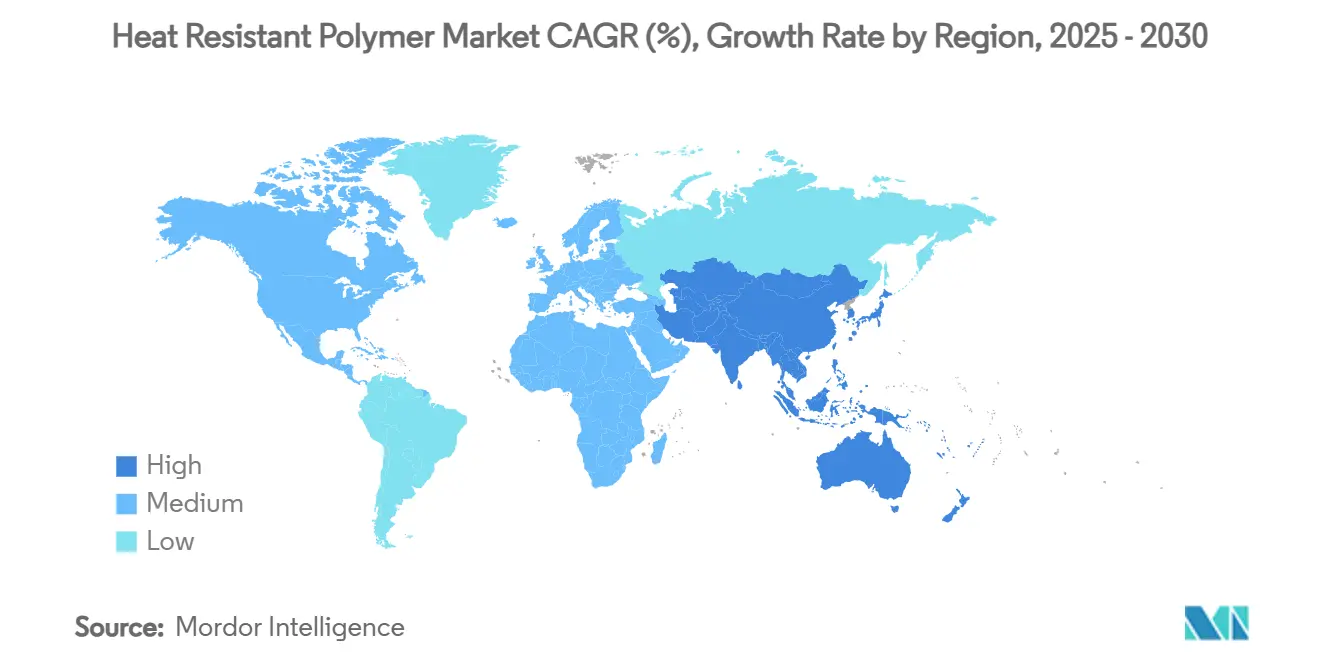

- 按地理区域划分,亚太地区在2024年占据53.18%的耐热聚合物市场份额,预计2025-2030年间复合年增长率为7.56%。

全球耐热聚合物市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空航天与汽车零部件高需求 | +1.8% | 北美与亚太地区 | 中期(2-4年) |

| 小型化电气组件的卓越保护 | +1.2% | 亚太地区核心;扩散至北美与欧盟 | 短期(≤2年) |

| 电动车快充电力电子产品采用激增 | +1.5% | 中国、欧盟、北美 | 中期(2-4年) |

| 下一代飞机发动机增材制造备件 | +0.9% | 北美与欧盟,扩展至亚太地区 | 长期(≥4年) |

| 全氟和多氟烷基物质(PFAS)替代耐高温聚合物的监管推动 | +0.4% | 欧洲与北美,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

航空航天与汽车零部件高需求

飞机制造商正在加速从金属向连续纤维热塑性复合材料的转变,在不影响疲劳性能的情况下实现更快的装配速度。空客和波音的目标是单通道喷气机月产量超过100架,严重依赖聚醚醚酮(PEEK)和聚苯硫醚(PPS)结构以实现重量节省和生产效率 [1]空客,"A320系列月产量指导,"airbus.com。电动汽车电池外壳现在集成碳纤维增强聚醚醚酮(PEEK),实现50%的重量减轻和精确的尺寸公差,帮助原始设备制造商(OEM)延长续航里程。原始设备制造商(OEM)认证管道还包括生物基变体,预示着未来供应的多样化。这两个行业强劲的采购管道维持耐热聚合物市场的基线增长。

小型化电气组件的卓越保护

先进聚酰亚胺结合400°C以上的耐热性与铜匹配的膨胀性,在AI服务器和5G基站中实现细线电路。杜邦的Circuposit SAP8000电镀化学品和Microfill SFP-II-M铜填料与这些薄膜配合,防止高电流密度下的通孔空洞。同时,半导体制造厂摆脱全氟和多氟烷基物质(PFAS)加工助剂;研究团队报告无氟聚酰亚胺层中介电常数低于3.0,为更快的芯片互连提供希望。柔性有机发光二极管(OLED)显示器也受益于抗裂聚酰亚胺覆盖膜,可承受数千次折叠循环。这些特性在耐热聚合物市场中支撑持续的材料替代。

电动车快充电力电子产品采用激增

超快路边充电器使塑料外壳暴露在115°C以上的表面温度和近1000V的连续电压下。科思创的Makrolon TC聚碳酸酯在350千瓦模块中将热点温度降低12°C,无需强制风冷。塞拉尼斯已商业化聚苯硫醚(PPS)和高温尼龙(HTN)牌号,结合V-0阻燃性与600V以上的相对漏电起痕指数,非常适合电源耦合器。随着监管机构要求98%的网络正常运行时间标准,运营商指定额定10000小时热老化的树脂。这些要求加强了充电硬件中耐热聚合物到2030年的两位数产量增长。

下一代飞机发动机增材制造备件

NASA的HiCAM计划验证非热压罐PEEK复合材料,目标是机身肋骨的构建速度提升六倍 [2]NASA,"HiCAM:高速复合材料飞机制造,"nasa.gov。威格斯的AM 200长丝解决z轴强度不足问题,比标准PAEK原料实现40%更高的层间韧性。橡树岭国家实验室展示真空辅助挤出,将孔隙率降至2%以下,使3D打印聚合物管道能用于引气系统。航空公司预见认证备件的数字库存,将交付时间从几个月缩短到几天。这些突破将可及的耐热聚合物市场扩展到传统机加工路径之外。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料和能源成本波动 | -1.1% | 欧盟与北美 | 短期(≤2年) |

| 资本密集型加工设备要求 | -0.7% | 全球,在新兴市场尤为严重 | 中期(2-4年) |

| 氟聚合物全氟和多氟烷基物质(PFAS)全球限制迫近 | -0.9% | 主要是欧盟和北美,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料和能源成本波动

供应中断推高苯和己内酰胺价格,导致巴斯夫在2024年6月将PA66复合材料价格上调0.15美元/磅。同时,对来自加拿大和墨西哥的某些工程树脂征收25%关税威胁美国加工商的成本传递。欧洲能源价格飙升推高聚合反应间接费用,压缩特种化合物的利润空间。制造商采用实时分析来对冲原料波动,但下游行业的项目延迟偶尔会削弱需求。这种波动性限制了耐热聚合物市场的近期盈利能力。

资本密集型加工设备要求

聚醚醚酮(PEEK)挤出需要高达450°C的料筒温度和耐腐蚀合金,使每1000吨/年产能的生产线成本超过200万美元。增材制造变体需要保持在180°C的加热构建室,而质量控制依赖多轴计算机断层扫描仪,每台成本可达80万美元。新兴经济体的新进入者通常推迟此类投资,加剧供应的地理集中度。像巴斯夫这样的大型企业为2027年前的增长项目预算68亿欧元,强化规模优势并放缓产能扩散。这些障碍抑制了耐热聚合物市场的扩张速度,特别是在价格敏感的应用中。

细分分析

按类型:PEEK推动创新,氟聚合物仍占主导

氟聚合物在2024年占据35.18%的耐热聚合物市场份额,原因是在半导体、航空航天和化工环境中具有无与伦比的化学惰性。然而,针对全氟和多氟烷基物质(PFAS)的监管逆风促使原始设备制造商(OEM)试验可熔融加工的替代品,如PPS和聚砜。聚醚醚酮(PEEK)记录最快7.82%复合年增长率,受益于其在脊柱融合器中的生物相容性和在复杂晶格植入物中的可印刷性。威格斯和索尔维各自推出了符合美国材料与试验学会(ASTM) F2026认证的医用级长丝,加速医院采用。在增材制造中,聚醚醚酮(PEEK)粉末床熔融产量预计到2030年将超过1200吨,扩大该材料的耐热聚合物市场规模。聚苯硫醚(PPS)也在上升;苏威的Ryton PPS XE-5000能够挤出额定200°C下1200 psi的管道,为腐蚀性化学服务管线提供直接升级。聚苯并咪唑和特种聚酰亚胺虽然仍是小众但在300°C以上的热屏蔽和膜分离器中不可或缺,在耐热聚合物市场中保持了高端定价层次。

备注: 购买报告可获得所有单个细分市场的份额

按最终用户行业:汽车电动化加速需求

汽车行业在2024年以42.67%的耐热聚合物市场规模领先,反映了在电池模块、电机外壳和配电组件中的广泛应用。预期的电动汽车销售增长确保了到2030年7.91%的复合年增长率,得到塞拉尼斯Zytel HTN FR53G50NH等材料的支持,用于在150°C连续使用下提供尺寸稳定性的电池端板。航空航天与国防吸收次大产量,热塑性复合材料肋骨和发动机舱可将装配时间缩短多达30%。电气电子应用在5G部署和AI数据中心扩张的推动下增长,每个都需要低损耗介电薄膜和高CTI连接器。工业机械使用聚苯硫醚(PPS)和聚砜(PSU)牌号替代腐蚀性泵中的不锈钢,减少维护停机时间。医疗保健虽然吨位较小,但利润率很高;食品药品管理局(FDA)对基于聚醚醚酮(PEEK)的颅骨植入物的批准已开放了全球每年超过35万例潜在手术,为耐热聚合物市场的医用级供应商确立了有韧性的收入来源。

备注: 购买报告可获得所有单个细分市场的份额

地理分析

亚太地区在2024年保持了53.18%的耐热聚合物市场份额领先地位,预计到2030年将以7.56%的年增长率增长。中国的"中国制造2025"半导体路线图推动了先进光刻设备密封件的聚合物需求,而该国的电动汽车(EV)生产占全球产量的60%,确保了热管理树脂的长期消费。日本领导可持续材料研究;东丽的生物质衍生丙烯腈-丁二烯-苯乙烯共聚物(ABS)试验项目计划于2025年10月启动,展示了大规模生物原料集成。韩国东丽先进材料部门正在群山增加5000吨/年PPS产能,增强区域供应安全。印度在本土组装商用飞机的雄心鼓励了对国内热塑性复合材料设施的投资,进一步扩大了耐热聚合物市场。

北美仍是技术孵化器。美国将联邦资金投入航空航天创新,NASA支持高速复合材料飞机制造(HiCAM)复合材料研究。加拿大和墨西哥深度融入大陆供应链,但面临可能将挤出产能重新分配至南方的关税不确定性。美国三家OEM的电动皮卡项目正为阻燃PPS电池防护罩下达大量多年订单,确保稳定的聚合物需求。欧洲约占耐热聚合物市场21%,推动监管转型。法国于2025年2月禁止PFAS在化妆品和特定纺织品中的使用,欧洲化学品管理局正在起草可能影响超过10000种物质的更广泛限制。这种立法动力加速了替代努力,支撑了对无氟替代品的研发支出。

南美、中东和非洲等其余地区目前合计占耐热聚合物市场规模不到8%,但提供长期上升空间。巴西的混合电动公交项目和智利的铜矿维护需求都指定高温尼龙部件。沙特阿拉伯的2030愿景石化扩张支撑树脂原料整合,而南非的可再生能源建设需要抗紫外线聚合物外壳。由于资本成本,产能增加较慢;尽管如此,OEM本土化目标和进口替代激励措施预示着到2030年份额的逐步增长。

竞争格局

耐热聚合物市场呈现全球主要企业与专业公司的平衡。巴斯夫、大金工业、杜邦、索尔维和威格斯凭借一体化原料和多地区工厂共同占据大部分收入份额。威格斯作为纯聚醚醚酮(PEEK)行业的杰出参与者,通过基于知识产权的医疗和航空航天牌号维持两位数EBITDA利润率。生物优势聚芳醚酮和无溶剂氟聚合物涂料的专利申请激增,反映了行业向循环性的转变。供应商还在投资闭环回收;索尔维在意大利推出了一条试验生产线,生产符合航空航天规格的30%回收聚苯硫醚(PPS)颗粒牌号。

耐热聚合物行业领导者

-

杜邦

-

大金工业

-

索尔维

-

巴斯夫

-

Victex Plc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:阿科玛宣布计划投资2000万美元在其新加坡工厂建立新的Rilsan Clear透明聚酰胺装置,这是一种高性能耐热聚合物。预计运营将于2026年第一季度开始。

- 2024年7月:阿尔法化学通过推出多样化的高性能氟聚合物材料选择扩大了产品阵容,包括PTFE(聚四氟乙烯)、PCTFE(聚三氟氯乙烯)、ETFE(乙烯四氟乙烯)以及各种其他氟聚合物涂料。这些氟聚合物材料本质上具有耐热性。

全球耐热聚合物市场报告范围

全球耐热聚合物市场报告包括:

| 氟聚合物 |

| 聚酰胺 |

| 聚苯硫醚(PPS) |

| 聚苯并咪唑(PBI) |

| 聚醚醚酮(PEEK) |

| 其他类型(聚酰亚胺、聚砜等) |

| 汽车 |

| 航空航天与国防 |

| 电气电子 |

| 工业设备 |

| 海洋 |

| 其他最终用户行业(医疗保健等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按类型 | 氟聚合物 | |

| 聚酰胺 | ||

| 聚苯硫醚(PPS) | ||

| 聚苯并咪唑(PBI) | ||

| 聚醚醚酮(PEEK) | ||

| 其他类型(聚酰亚胺、聚砜等) | ||

| 按最终用户行业 | 汽车 | |

| 航空航天与国防 | ||

| 电气电子 | ||

| 工业设备 | ||

| 海洋 | ||

| 其他最终用户行业(医疗保健等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

耐热聚合物市场目前的规模是多少?

耐热聚合物市场2025年为1324万美元,预计到2030年达到1792万美元。

哪个细分市场增长最快?

聚醚醚酮(PEEK)是增长最快的聚合物类型,预计到2030年复合年增长率为7.82%。

汽车行业有多占主导地位?

汽车应用在2024年占市场42.67%,预计未来五年年增长率为7.91%。

为什么亚太地区如此重要?

亚太地区凭借其庞大的电动汽车(EV)、电子产品和航空航天工业占据53.18%的市场份额,预计到2030年年增长7.56%。

全氟和多氟烷基物质(PFAS)法规将产生什么影响?

欧洲和北美部分地区即将实施的禁令正在加速向无氟替代品的转变,为聚苯硫醚(PPS)、聚醚醚酮(PEEK)和新型生物基化学品开辟新机遇。

页面最后更新于: