医用织物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 25.18 十亿美元 |

| 市场规模 (2030) | 37.19 十亿美元 |

| 增长率 (2025 - 2030) | 8.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能医用织物市场分析

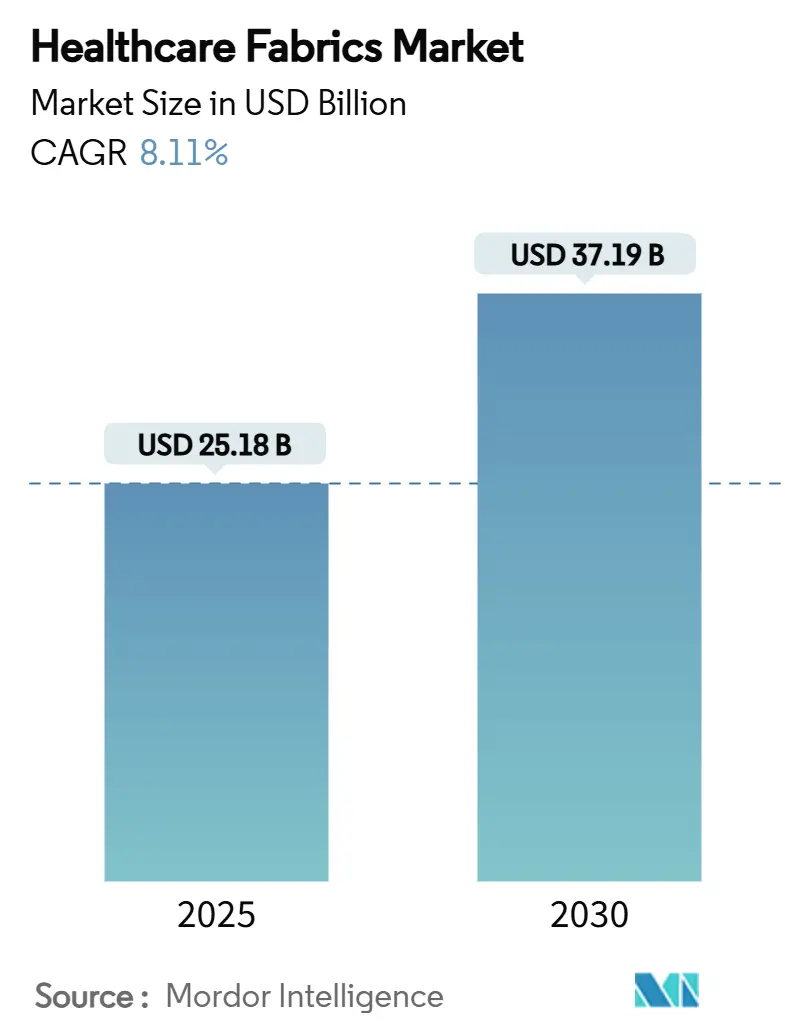

医用织物市场规模在2025年估计为251.8亿美元,预计到2030年将达到371.9亿美元,在预测期(2025-2030)内的复合年增长率为8.11%。不断上升的医院获得性感染(HAI)减缓强制要求、向纤维素基纤维的转变,以及传感器织物的稳步集成共同扩大了医用纺织品市场的潜在基础,同时帮助供应商实现感染控制和可持续发展目标。从溶剂回收率超过99%的莱赛尔纱布到锌纳米复合阻隔织物的持续材料创新,使制造商能够提供兼具耐用性和抗菌功效的优质产品。如北美的ISO 10993-1生物相容性测试和欧洲即将实施的PFAS限制等监管趋势放大了对合规、高性能纺织品的需求,强化了长期需求。与此同时,亚太地区的产能扩张和国家健康保险推广正在将销量增长倾向于新兴经济体,即使北美买家仍然是智能监测织物的早期采用者。如贝瑞全球合并形成马格内拉公司所示的整合活动,突显了在认证成本和研发支出持续上升的市场中规模和垂直整合的战略价值。

关键报告要点

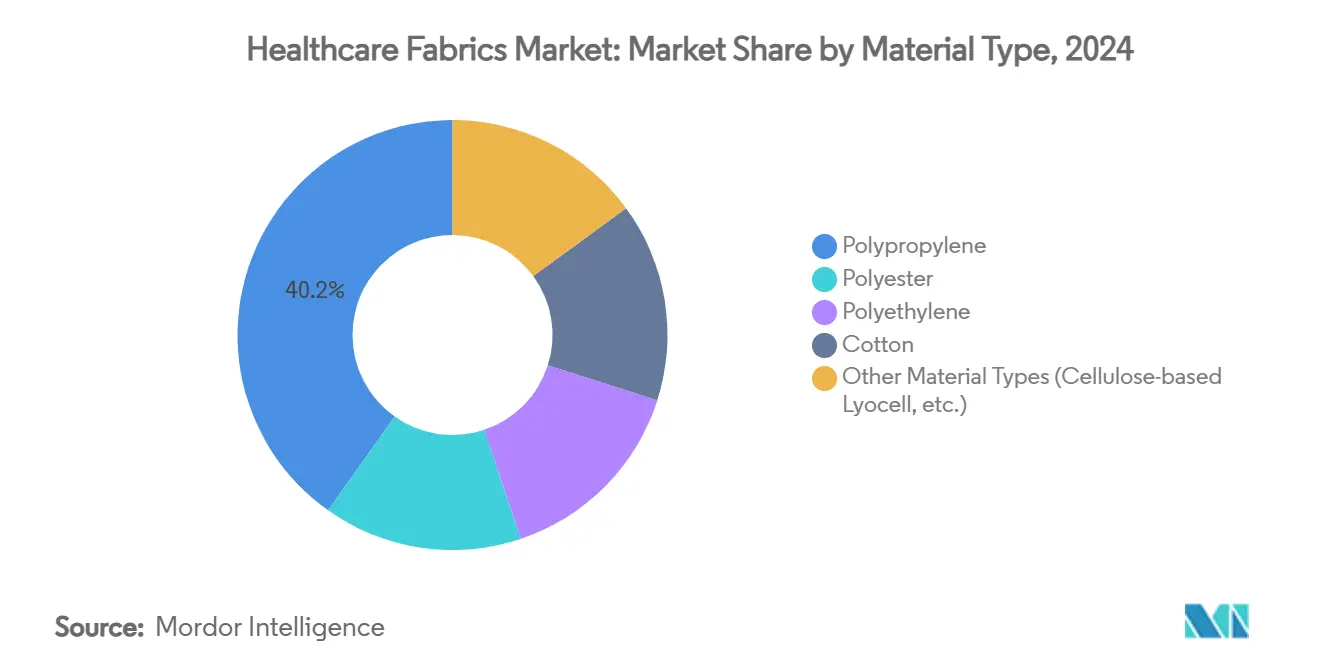

- 按材料分类,聚丙烯在2024年占据了医用织物市场40.17%的份额,而其他材料类型预计到2030年将以9.65%的复合年增长率扩张。

- 按织物类型分类,非织造布在2024年持有62.81%的收入份额;针织物代表增长最快的类别,到2030年复合年增长率为9.34%。

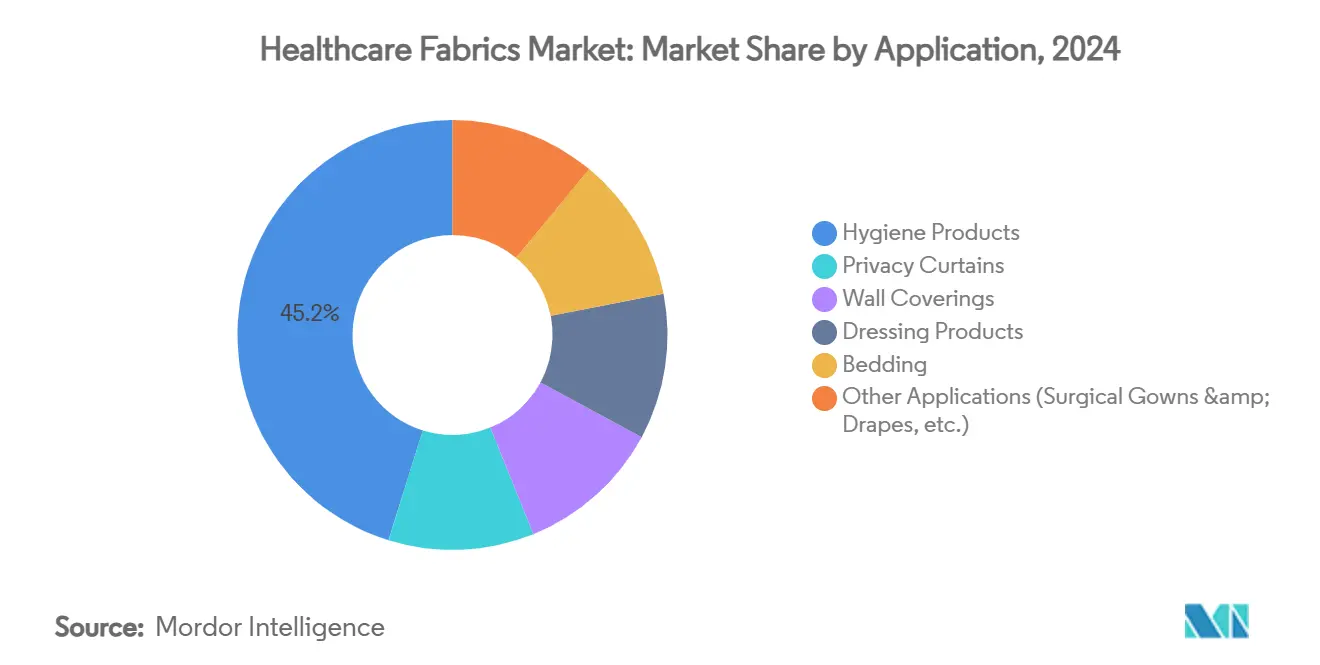

- 按应用分类,卫生用品在2024年占医用织物市场规模的45.18%,而其他应用如手术服和手术布预计到2030年将以9.18%的复合年增长率增长。

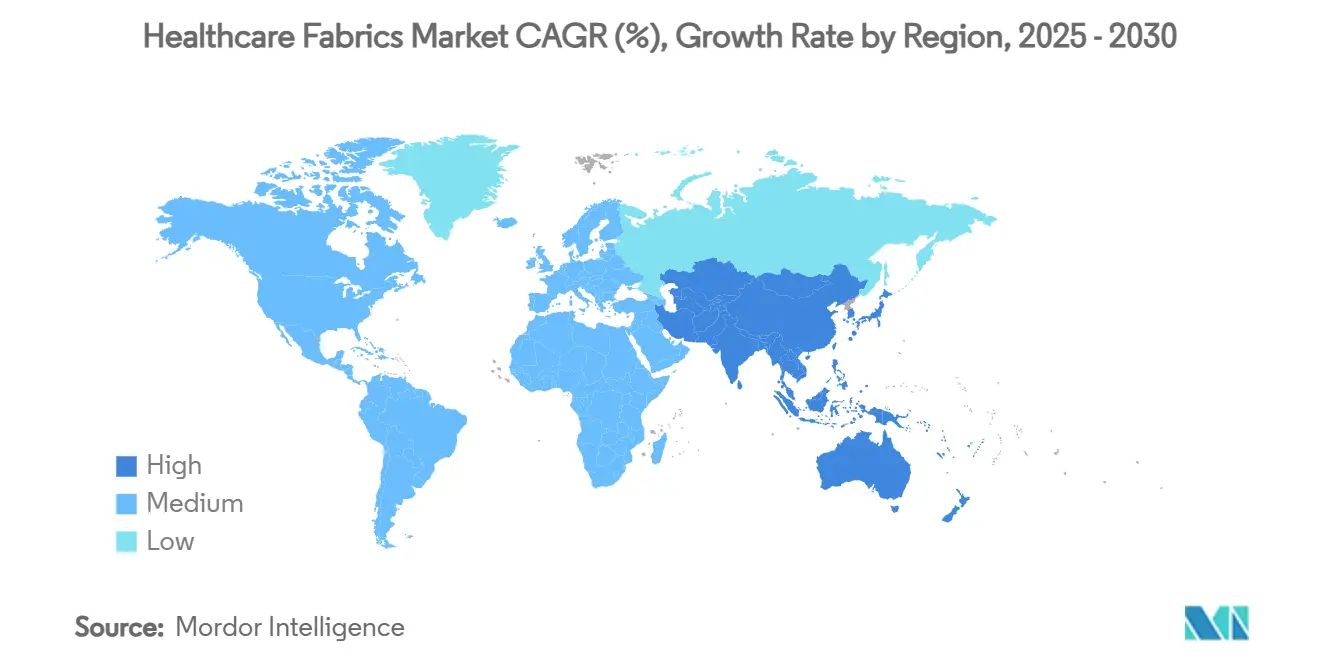

- 按地理位置分类,北美在2024年以38.25%的收入份额领先;亚太地区到2030年将以9.41%的复合年增长率推进。

全球医用织物市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 发展中国家需求上升 | +2.1% | 亚太、拉丁美洲、中东非洲 | 中期(2-4年) |

| 纤维素纤维在医疗保健中的使用增加 | +1.8% | 全球,欧盟领导 | 长期(≥4年) |

| 医院获得性感染(HAI)减少强制要求 | +2.3% | 北美和欧盟,扩展至亚太 | 短期(≤2年) |

| 抗菌和抗病毒整理剂采用增长 | +1.9% | 全球 | 中期(2-4年) |

| 患者监测智能纺织品集成激增 | +1.7% | 北美、欧盟、亚太精选市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

发展中国家需求上升

快速增长的健康保险计划正在刺激从雅加达到约翰内斯堡的医院建设,提升抗菌布料、透气制服和一次性个人防护设备(PPE)的年度采购预算。印度价值190亿美元的技术纺织品行业利用100%外商直接投资(FDI)允许和国家技术纺织品使命提升国内产能,大幅降低对专业纤维的进口依赖[1]印度投资,"技术纺织品:印度制造业的下一个增长大道," investindia.gov.in。大流行期间个人防护设备(PPE)扩产证明了本地供应商可以满足激增需求,这一教训现在正在为战略储备政策提供信息。本土化生产的制造商获得关税优惠和更短的交付周期,使他们能够抓住中产阶级医疗保健利用产生的增量。虽然价格敏感性仍然很高,但招标文件越来越多地参考国际标准化组织(ISO)、美国材料试验协会(ASTM)和欧盟医疗器械法规(EU MDR)标准,表明向更高利润认证产品的升级路径。

纤维素纤维在医疗保健中的使用增加

莱赛尔和类似的再生纤维素纤维正在创伤敷料、患者服装和可持续手术布中替代合成纤维,因为它们提供低过敏性能、卓越的湿度管理和良性的生命周期终结。N-甲基吗啉N-氧化物(NMMO)工艺中超过99%的溶剂回收率降低环境足迹,满足即将到来的欧盟纺织品生态设计规则。使用壳聚糖衍生物、季铵盐或银纳米粒子的抗菌后处理现在可以有效地与纤维素基质结合,而不会降解拉伸强度。兰精集团在卢森堡和里士满的国际可持续性和碳认证(ISCC)PLUS认证工厂在100%可再生电力下生产莱赛尔,为医院提供采购记分卡的范围3排放减少。随着全氟烷基和多氟烷基物质(PFAS)禁令收紧,纤维素纤维因安全化学合规性和可追溯采购而脱颖而出,强化了其长期增长势头。

医院获得性感染减少强制要求

疾病控制和预防中心估计,合规的纺织卫生协议可以将病原体传播减少超过70%,这一数字推动了耐用抗菌床单和可洗隐私窗帘的采用。于2026年2月生效的FDA QMSR更新规则与ISO 13485:2016保持一致,增加了医用纺织品功能测试的文件要求。研究显示,聚己二胍(PHMB)处理的制服即使在50次工业洗涤循环后仍保持超过99%的金黄色葡萄球菌功效,给设施长期保护的信心。面临HAI报销处罚的医院正在床单合同中嵌入抗菌性能条款,加速用能提供感染控制和患者舒适度的专业混纺替代未处理棉花。

患者监测智能纺织品集成激增

随着护理模式向慢性病监测转变,载有传感器的织物正在从试点项目迁移到主流采购清单。麻省理工学院(MIT)的3DKnITS平台嵌入能检测步态异常的压力传感器,实现远程物理治疗评估。滑铁卢大学工程设计的能量收集纱线将体热转化为电力,消除电池更换周期并降低维护成本。医院和家庭健康服务提供商看到被动捕获生命体征的纺织品价值,为分析平台提供数据以分类警报并优化人员配备。虽然认证途径仍处于萌芽状态,但康复和老年护理环境的早期采用者正在验证临床实用性和投资回报率(ROI),为2027年的规模化订单铺平道路。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者认知不足 | -1.2% | 全球,发展中市场更为明显 | 中期(2-4年) |

| 石化聚合物原材料价格波动 | -1.8% | 全球 | 短期(≤2年) |

| 一次性织物处置基础设施不足 | -0.9% | 全球,发展中国家尤为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

消费者认知不足

低收入地区的采购经理往往将纺织品质量等同于线数而非抗菌耐用性或传感器准确性,放缓升级周期。缺乏统一的智能纺织品标准使价值评估复杂化,而有限的案例研究传播使总拥有成本效益认识不足。行业协会正在扩展培训模块,但接受程度差异很大。在一致的标签和性能层级框架出现之前,大宗买家可能会默认选择最低资本支出选项,抑制优质织物的近期渗透。

石化聚合物原材料价格波动

由于地缘政治干扰,聚丙烯和聚酯现货价格在2024年上涨18%,给非织造布转换商的微薄经营利润施加压力。医疗器械制造商现在将3-5%的收入分配给供应链风险缓解,包括多源采购和对冲工具[2]医疗技术,"设备制造商供应链挑战加剧," medical-technology.nridigital.com。尽管纤维素基输入提供价格稳定性,但改造熔纺生产线以处理它们需要数百万美元的资本支出,放缓材料组合转变。频繁的原材料成本飙升抑制短期增长,特别是在价格敏感的卫生产品细分市场,这些市场的合同每年更新。

细分市场分析

按材料类型:聚丙烯面临可持续性驱动挑战

聚丙烯凭借低树脂成本、熔喷多功能性和适合一次性阻隔产品的疏水性,在2024年保持了40.17%的收入领先地位。然而,医用纺织品市场正在见证转变,因为其他材料类型如纤维素基竞争者凭借生物相容性和无PFAS认证,以每年9.65%的速度增长。欧洲于2025年1月生效的即将实施的PFAS禁令提高了传统氟化学整理剂的合规障碍,推动买家转向莱赛尔和壳聚糖处理织物。几个美国医院集团发布了采购路线图,目标是到2030年实现30%的采购组合向生物基输入转变,为纤维素采用创造了相当大的空间。聚酯继续服务于可重复使用的隐私窗帘和高洗涤次数手术服,但染色工厂的能源回收升级正在帮助减轻其碳强度。聚乙烯的利基量保留用于在重症监护布料中提供高水蒸气透过率的微孔层压板。棉花的存在减少,因为水分保留增加病原体负载,促使其被嵌入抗菌化学品的混纺所替代。如酶漂白和低温活性染料配方等初创创新指向传统纤维的渐进绿化,但它们相对于纤维素闭环工艺的可扩展性仍不确定。

备注: 购买报告后可获得所有单个细分市场的细分份额

按织物类型:非织造布领导地位推动持续创新

非织造布控制了2024年62.81%的收入,熔喷和纺粘工艺在最近的公共卫生紧急事件中扩展到数十亿个口罩、防护服和吸收垫。该细分市场仍以每年9.34%的速度增长,因为过滤效率升级和静电荷保持添加剂延长了一次性服装的功能寿命,改善了价值感知。马格内拉公司的46个工厂足迹支持敏捷履行,允许医院集团建立战略储备而不增加库存持有成本。融合纺粘强度与熔喷过滤层的混合复合材料继续推进,产生平衡透气性与ASTM-F2100 3级流体阻力的织物。机织纺织品坚持需要耐用性和可洗性的利基市场,如以9-12个月周期更换的隐私窗帘。它们的翻新可行性与碳减少目标一致,尽管洗涤成本和能源强度削减了它们的优势。针织物正在患者舒适服装中开拓份额;整合弹性丝提升拉伸性,同时在抗褥疮床上用品中保持压力再分配。具有嵌入银纱的圆形针织物的进展即使在100次洗衣周期后也提供了大于等于4-log的细菌杀灭,为感染风险与长期可穿戴性交叉的康复中心开辟机会。

按应用:卫生用品在智能集成中保持领先

卫生用品,如成人失禁内裤、女性护垫和一次性床垫,保持了2024年45.18%的收入,这种主导地位可以通过人口老龄化和增强的感染预防依从性来解释。招标文件现在指定具有大于等于600%盐水吸收的超吸收芯,推动供应商转向高纯度SAP和纸浆复合材料。品牌所有者通过气味控制化学品和皮肤科测试的顶层进行差异化,即使在竞争性投标环境中也提升了单位价值。隐私窗帘和墙面覆盖纺织品迁移到用季铵或银沸石整理剂处理的抗菌织物,这些整理剂在原位12个月后对耐甲氧西林金黄色葡萄球菌(MRSA)提供5-log减少。床上用品解决方案集成相变微胶囊以稳定患者皮肤温度,改善老年病房和烧伤病房的睡眠质量。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年占据38.25%的收入,这得益于严格的食品药品监督管理局(FDA)监督,该监督要求对皮肤接触设备(包括抗菌布料和智能纺织品)进行ISO-10993-1测试。美国的供应商优先考虑感染控制功效,因此尽管单价较高,仍采用优质纤维素或无氟阻隔织物。供应链韧性仍然是董事会级别的关注点;Premier的2023年调查显示,75%的高管预计干扰将至少持续两年,促使多源采购策略和近岸化倡议。嘉德纳健康34万平方英尺的沃思堡配送中心配备人工智能,体现了对物流自动化的投资,该投资缩短了交付时间并增加了填充率保证。

亚太地区到2030年以9.41%的复合年增长率推进,因为政府向医院基础设施投入资本并激励国内技术纺织品生产。印度价值190亿美元的技术纺织品基地享有关税抵免和100%FDI允许,获得出口订单并替代进口。中国扩大其对绷带和纱布出口的控制,同时通过第十四个五年计划将研发资助引向抗菌和智能织物,巩固其作为医用纺织品全球制造中心的作用technical-textiles.in。印度尼西亚的Jaminan Kesehatan Nasional(JKN)国家保险计划正在加速医院床位增加,直接转化为隐私窗帘和可重复使用床上用品的更高采购morganstanley.com。泰国和马来西亚等医疗旅游热点正在指定先进防护服和智能压缩服装以吸引国际患者,促进对更高利润技术先进纺织品的需求。

欧洲表现稳定的中个位数增长,受欧洲环境署2024年PFAS风险评估推动,该评估将纺织品置于更严格化学品控制的道路上。医疗保健系统正在积极用生物基涂层替代氟化阻隔物,这种转换有利于用生态认证化学品处理的纤维素和聚对苯二甲酸乙二醇酯基织物。欧洲绿色协议的生态设计要求正在推动对可回收单一材料非织造布和回收物流的投资。南美和中东及非洲在市场渗透方面落后,但显示快速采用的点:巴西的私立医院现在试点抗菌隐私窗帘以抑制医院感染,而沙特阿拉伯的2030年愿景医院项目包括监测患者生命体征的智能床上用品规格。

竞争格局

由于众多参与者的存在,医用织物市场呈现分散状态,然而利基创新者继续获得专业合同。贝瑞全球的分拆和与格拉特费尔特的合并形成了马格内拉公司,产生了一个拥有四大洲46个制造基地的36亿美元非织造布巨头,利用跨工厂调度减少高需求防护服的交付时间。杜邦通过材料科学保持差异化,为特卫强工厂获得ISCC PLUS认证,并保证美国运营中100%可再生电力使用。科德宝1亿欧元收购海泰克斯扩展涂层纺织品能力,强化其阻隔织物组合并提供技术薄膜层压板入口。

医用织物行业领导者

-

安姆科公司

-

金佰利克拉克全球公司

-

科德宝集团

-

杜邦

-

阿尔斯通

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:特雷勒堡股份公司与诺丁汉特伦特大学(NTU)医疗技术创新设施建立了知识转移伙伴关系(KTP)。此合作旨在加强特雷勒堡进入为医疗保健量身定制的智能织物领域。

- 2024年11月:安姆科公司子公司贝瑞全球集团公司完成了与格拉特费尔特公司的合并。这一联合将贝瑞的健康、卫生和特种全球非织造布和薄膜业务结合,诞生了马格内拉公司。

全球医用织物市场报告范围

医用织物市场报告包括:

| 聚丙烯 |

| 聚酯 |

| 聚乙烯 |

| 棉花 |

| 其他材料类型(纤维素基莱赛尔等) |

| 机织 |

| 非织造 |

| 针织 |

| 隐私窗帘 |

| 墙面覆盖物 |

| 卫生用品 |

| 敷料产品 |

| 床上用品 |

| 其他应用(手术服和手术布等) |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按材料 | 聚丙烯 | |

| 聚酯 | ||

| 聚乙烯 | ||

| 棉花 | ||

| 其他材料类型(纤维素基莱赛尔等) | ||

| 按织物类型 | 机织 | |

| 非织造 | ||

| 针织 | ||

| 按应用 | 隐私窗帘 | |

| 墙面覆盖物 | ||

| 卫生用品 | ||

| 敷料产品 | ||

| 床上用品 | ||

| 其他应用(手术服和手术布等) | ||

| 按地理 | 亚太 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前医用纺织品市场的价值是多少?

医用纺织品市场规模在2025年为251.8亿美元,预计到2030年将以8.11%的复合年增长率达到371.9亿美元。

目前哪种材料主导医用纺织品生产?

聚丙烯在2024年以40.17%的市场份额领先,主要用于一次性防护服和口罩,尽管纤维素基纤维是增长最快的替代品。

为什么抗菌整理剂在医院床单中如此重要?

医疗保健相关感染(HAI)减少强制要求显示处理过的织物可以将病原体传播减少超过70%,降低责任并改善患者结果

哪个地区医用纺织品需求增长最快?

亚太地区到2030年以9.41%的复合年增长率扩张,这得益于大规模医院建设、医疗旅游和支持性制造政策的推动。

智能纺织品在商业上是否可行?

嵌入传感器的防护服和创伤敷料的试点部署展示了临床实用性,随着认证途径的成熟,正在向规模化采购发展。

页面最后更新于: