石膏板市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 17.92 十亿平方米 |

| 市场容量 (2030) | 24.07 十亿平方米 |

| 增长率 (2025 - 2030) | 6.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询石膏板市场分析

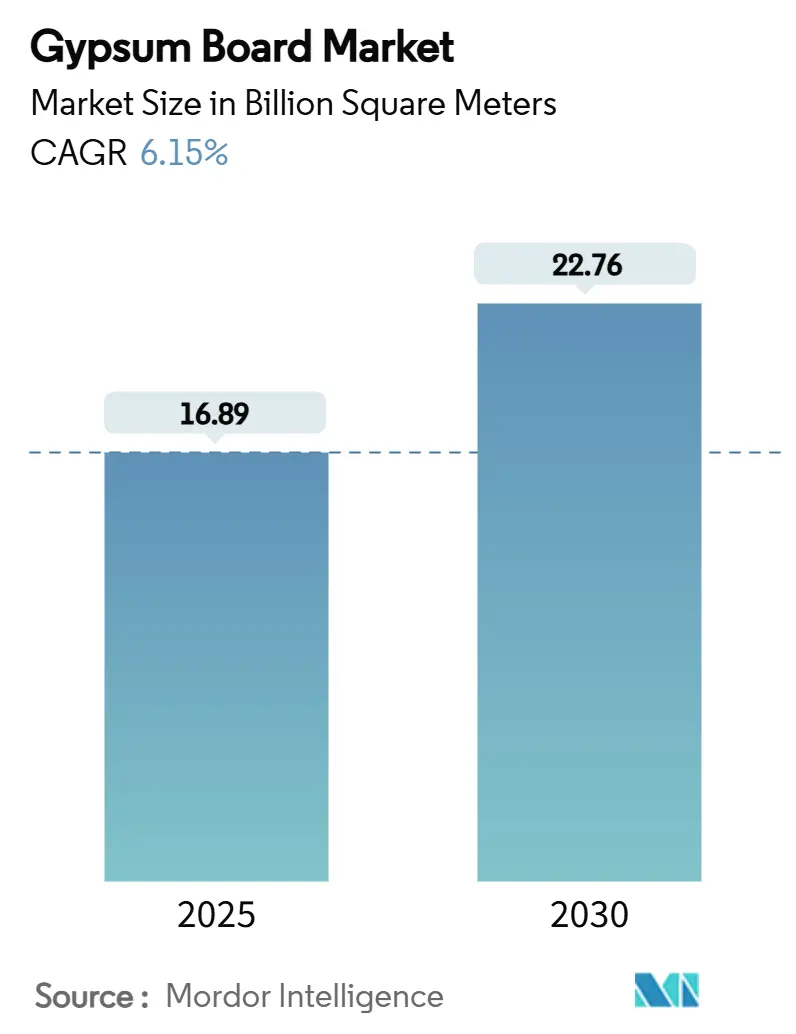

石膏板市场规模预计在2025年为168.9亿平方米,预计到2030年将达到227.6亿平方米,在预测期(2025-2030)内复合年增长率为6.15%。持续的防火安全和能效要求巩固了需求,而亚太地区的建筑繁荣、北美的长期住房短缺以及欧洲日趋严格的内含碳规则塑造了竞争格局。德州和蒙特利尔的产能扩张项目展示了生产商如何平衡成本控制与可持续发展投资。与此同时,向轻量化和预装饰解决方案的转变帮助承包商缓解劳动力短缺问题,回收或合成原料随着燃煤发电退出速度超出预期而获得战略重要性。纤维水泥在潮湿区域的渗透保持价格合理,然而广泛的基础设施更新计划继续支撑石膏板市场的销量增长。

关键报告要点

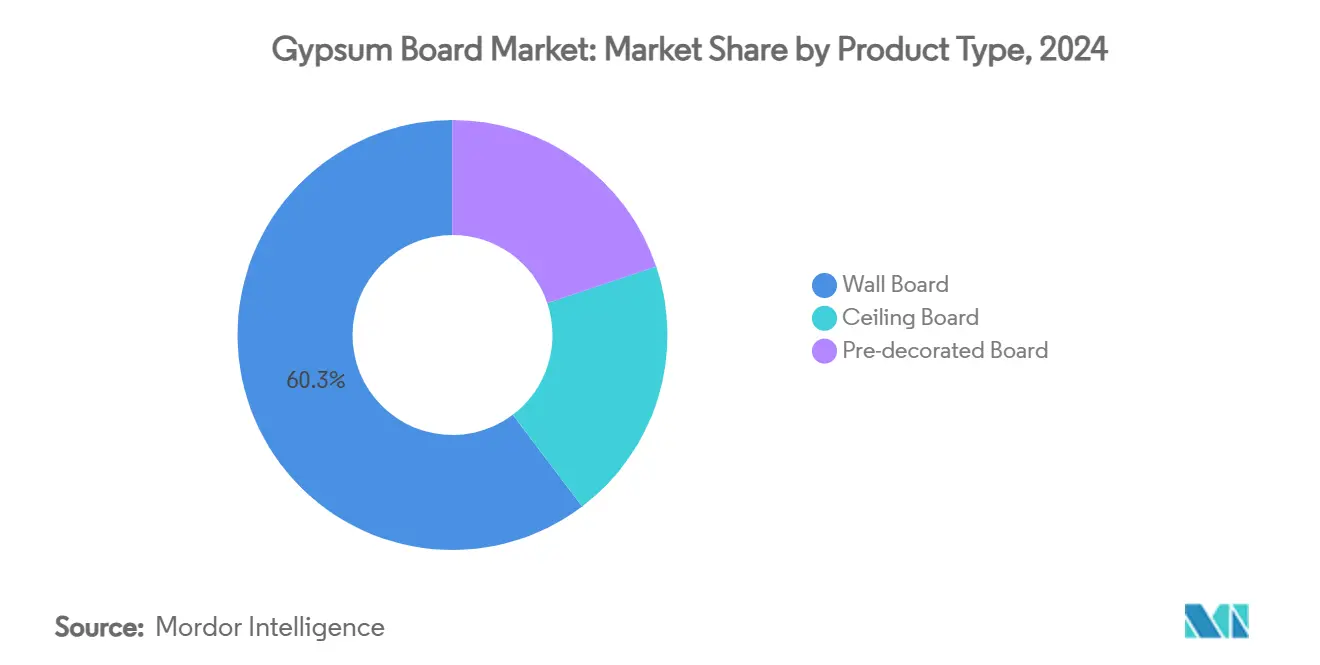

- 按产品类型,墙板在2024年以60.31%的石膏板市场份额领先,而预装饰板预计到2030年将录得7.52%的复合年增长率。

- 按原材料,天然石膏在2024年占石膏板市场规模的70.17%,而合成FGD石膏预计到2030年将以6.89%的复合年增长率扩张。

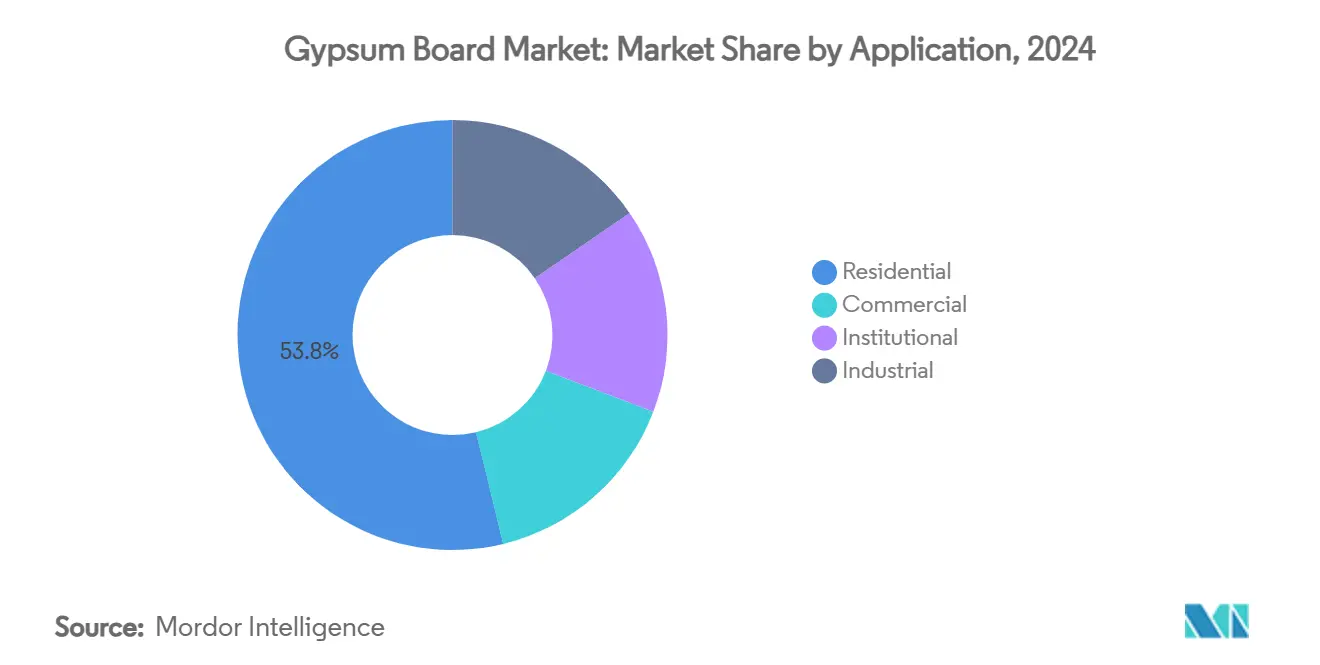

- 按应用领域,住宅建筑在2024年占石膏板市场规模的53.78%;机构项目在2025年至2030年间以7.22%的复合年增长率推进。

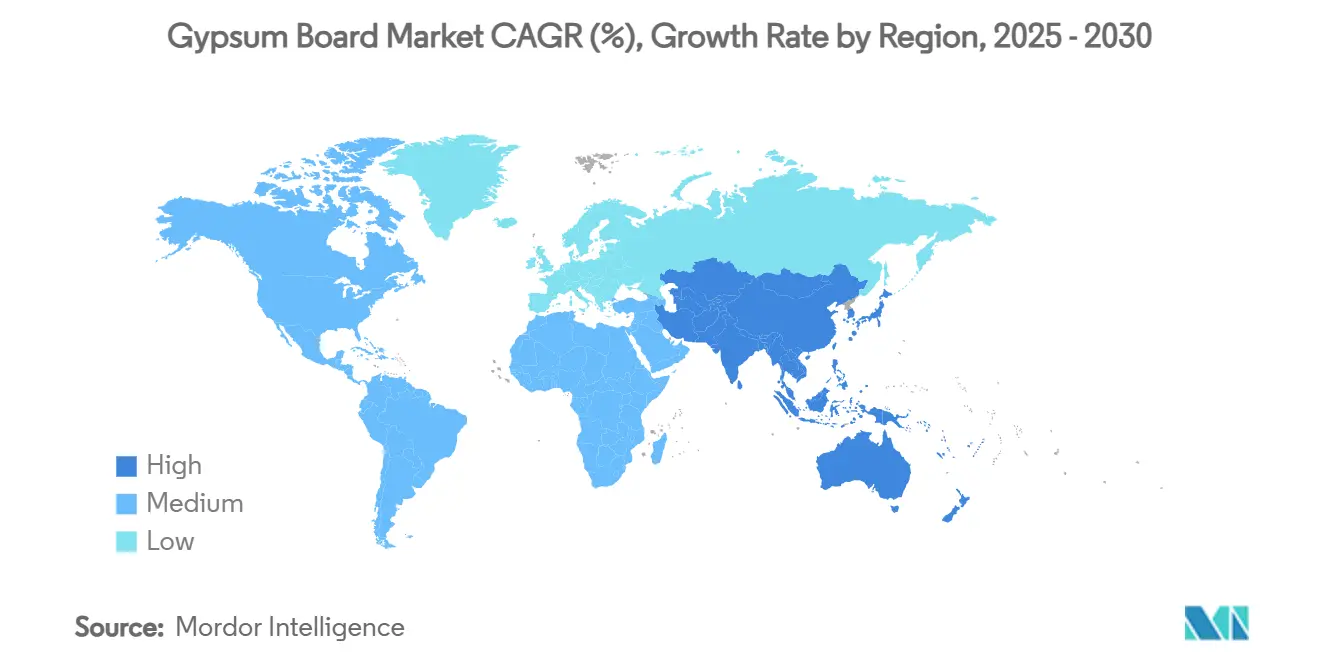

- 按地理区域,亚太地区在2024年以46.62%的石膏板市场份额占主导地位,预计到2030年将以7.46%的复合年增长率增长。

全球石膏板市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太地区住宅建筑激增 | +2.1% | 亚太核心,溢出至中东非洲 | 中期(2-4年) |

| 成熟市场装修改建浪潮加速 | +1.8% | 北美和欧洲 | 短期(≤2年) |

| 向轻量化和高强度干墙解决方案转变 | +1.2% | 全球 | 长期(≥4年) |

| 政府对防火、隔音和节能建筑的激励措施 | +1.0% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 成本优势的合成(FGD)石膏供应 | +0.9% | 北美核心,欧盟有限 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

亚太地区住宅建筑激增

快速城市化推动开发商转向高密度住宅,石膏板系统相比湿式抹灰有助于缩短室内装修周期。尽管中国整体水泥产量在2024年下降10%,但墙板销量保持韧性,因为开发商专注于加速装修工作以释放现金流。印度政府支持的住房计划增加了稳定的基线需求,而东南亚大型项目因其在学校和交通枢纽中经过验证的防火性能而指定石膏。该地区的劳动力短缺增强了工厂成品板的吸引力,减少了现场工种。

成熟市场装修改建浪潮加速

美国的装修支出在2025年攀升至5,090亿美元,扭转了两年的收缩。40%的美国住宅建于1970年前,因此墙体更换与更严格的防火和保温规范保持一致,直接提升石膏需求。房主平均在室内升级上花费4,700美元,防霉防潮板在购物清单中排名靠前。欧盟类似的改造要求催化了对结合热能和声学效益的高性能板材的订单。这些动态在经济放缓期间为石膏板市场维持稳定的销量基础。

向轻量化和高强度干墙解决方案转变

80%的全球承包商报告技术工人缺口,使板材减重成为生产力杠杆。新配方减轻20-30%的板材重量,在保持防火等级的同时便于搬运。玻璃纤维增强板额定超过两小时暴露,扩展了过去X型产品足以应对的使用场景。与大型木材建筑的集成相比传统混凝土顶层也减少了高达75%的整体内含碳[1]USG,"大型木材建筑中的石膏混凝土",usg.com。因此,研发管道优先考虑更轻但更强的产品,为石膏板市场在不断发展的建筑技术中重新定位。

政府对防火、隔音和节能建筑的激励措施

联邦P100标准规定所有美国民用物业的严格室内系统性能,并刺激采用满足指定防火和声学阈值的专用板材。加州AB-2446法案目标到2035年建筑材料碳强度减少40%,这鼓励低碳石膏创新。法国RE2020下的类似政策每三年收紧一次,进一步提升CarbonLow和类似产品线的价值主张。随着激励措施扩展到亚太地区,规范编写者越来越将石膏视为多用途解决方案,扩大石膏板市场的机构足迹。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 天然石膏和能源价格波动 | -1.4% | 全球,在能源密集地区严重 | 短期(≤2年) |

| 纤维水泥和其他板材替代品渗透率上升 | -0.8% | 北美和亚太,欧盟有限 | 中期(2-4年) |

| 碳中和要求引发内含碳审查 | -0.6% | 欧盟核心,扩展至北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

天然石膏和能源价格波动

美国开采石膏产量在2024年达到2,200万吨,但单位成本因矿井深度和运输距离差异很大。煅烧严重依赖天然气,使板材定价对燃料波动敏感。随着燃煤电厂退役移除合成供应,工厂从更远的矿床取材,推高运费并放大成本风险[2]美国地质调查局,

2025"年矿物商品摘要:石膏",pubs.usgs.gov</span></sup>。节能窑炉和区域仓库中心部分缓解冲击,但投入波动仍在短期内削减石膏板市场增长轨迹。</p>

抗冲击和防水板材现在以与石膏相当的防火等级销售,侵蚀石膏历史竞争护城河之一。医疗保健和教育项目越来越多地指定混合墙体组件,促使石膏供应商加速产品差异化战略。尽管替代仍是少数威胁,但它仍然从石膏板市场的中期动力中减分。

细分市场分析

按产品类型:墙板主导地位面临预装饰颠覆

墙板在2024年保持60.31%的石膏板市场份额,因其在住宅室内的普遍接受而得到支持,成本和规范合规推动规范。然而,预装饰板预计到2030年复合年增长率为7.52%,比整体石膏板市场高出一个多百分点。

高端细分市场现在青睐防霉、防潮或抗冲击改性板如PURPLE XP,价格比通用X型高20-30%,但通常用于厨房、浴室和医疗走廊等停机时间昂贵的区域。制造商将这些属性与工厂涂层捆绑以获取更高利润价值。随着承包商越来越追求"即涂"交付,预装饰格式有望在石膏板市场中扩大份额。

备注: 购买报告时提供所有单个细分市场的份额

按原材料:天然石膏领导地位受合成转型挑战

天然岩石在2024年贡献石膏板市场规模的70.17%原料,但依赖生产商面临矿石品位变化和柴油物流成本的暴露。合成FGD石膏尽管受燃煤电厂退役影响,但随着工厂改造以兼容更广泛的原料和监管机构认识到其回收效益,仍预计以6.89%复合年增长率增长。

未来,开采、合成和回收细料的混合配方应稳定投入风险状况,同时支持石膏板市场的循环经济资格。

按应用领域:住宅规模与机构增长动态对比

住宅改建和新房建设吸收了2024年53.78%的销量,确认该细分市场在石膏板市场内的锚定作用。然而,机构建筑、学校、医院和市政中心预计以7.22%的复合年增长率增长最快,因为规范编写者提升防火和声学基线以保障居住者安全。

机构规范越来越多地将低内含碳与1或2小时防火分离捆绑,引导需求转向专用板,从而提升平均销售价格。与此同时,商业办公启动放缓,但数据中心和医疗保健建设抵消大部分缺口,维持多元化终端使用结构,在经济周期中支撑石膏板市场。

备注: 购买报告时提供所有单个细分市场的份额

地理分析

亚太地区占2024年出货量的46.62%,得益于中国庞大的房地产积压和印度的全民住房计划。该地区到2030年7.46%的复合年增长率增长确保石膏板市场尽管存在政治和信贷风险阴云,仍保持销量重心倾向该地区。

北美体现装修驱动的稳定性。欧洲的路径更多由法规主导,RE2020和类似框架尽管宏观指标较慢,仍加强对碳优化设计的需求。三个地区共同塑造竞争版图,而南美以及中东和非洲仍是机会前沿,较低的人均渗透率为未来石膏板市场增长留出空间。

制造商通过环境产品声明进行差异化,通常捆绑回收内容以满足招标先决条件。尽管建筑产出比亚太地区平缓,高端ESG导向定价抵消较慢的单位增长,保障石膏板市场内的收入扩张。

竞争格局

石膏板市场表现出高度集中。战略转向强调产品差异化胜过降价。圣戈班销售CarbonLow,内含碳减少高达60%,瞄准受绿色建筑信贷约束的项目。技术采用扩展到物流和回收。工厂内的自动导引车辆削减搬运成本,而德国和美国的试点设施将现场废料加工成原料,减少垃圾填埋费用并支持ESG披露。因此,竞争强度取决于谁最快大规模商业化可持续解决方案,因为价格战受高资本壁垒和本地化供应的运费敏感性限制。

石膏板行业领导者

-

北京新材料

-

艾特克斯集团

-

乔治亚-太平洋石膏有限责任公司

-

可耐福集团

-

圣戈班

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:圣戈班加拿大公司宣布推出CarbonLow,一款内含碳减少高达60%的石膏墙板产品线,计划在蒙特利尔附近北美首个零碳石膏设施生产。

- 2024年6月:可耐福子公司USG在密歇根州艾奥斯科县的新艾弗里采石场开始石膏生产,目标2025年达到55万吨以抵消合成供应下降。

全球石膏板市场报告范围

石膏板,也称为干墙或石膏板,是一种由夹在纸面层之间的石膏芯组成的建筑材料。它常用于住宅、商业和机构建筑的室内墙体和吊顶施工。石膏板有各种厚度和尺寸可供选择,以适应不同的应用和建筑要求。它们为涂料、壁纸或装饰饰面提供光滑耐用的表面。

石膏板市场按类型、应用和地理区域进行细分。按类型,市场细分为墙板、吊顶板和预装饰板。按应用,市场细分为住宅、机构、工业和商业部门。该报告还涵盖主要地区27个国家的石膏板市场规模和预测。对于每个细分市场,市场规模和预测以销量(百万平方米)形式提供。

| 墙板 |

| 吊顶板 |

| 预装饰板 |

| 天然石膏 |

| 合成(FGD)石膏 |

| 回收石膏 |

| 住宅 |

| 商业 |

| 机构 |

| 工业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 泰国 | |

| 马来西亚 | |

| 印度尼西亚 | |

| 越南 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 土耳其 | |

| 北欧 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 卡塔尔 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 墙板 | |

| 吊顶板 | ||

| 预装饰板 | ||

| 按原材料 | 天然石膏 | |

| 合成(FGD)石膏 | ||

| 回收石膏 | ||

| 按应用 | 住宅 | |

| 商业 | ||

| 机构 | ||

| 工业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 泰国 | ||

| 马来西亚 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 土耳其 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 卡塔尔 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

石膏板市场目前的规模是多少?

石膏板市场规模在2025年达到168.9亿平方米,预计到2030年将攀升至227.6亿平方米。

哪个地区在石膏板市场领先?

亚太地区在2024年以46.62%的份额占主导地位,预计到2030年将录得最快的7.46%复合年增长率。

哪个产品细分市场增长最快?

预装饰石膏板预计以7.52%的复合年增长率扩张,超过传统墙板增长。

可持续发展要求如何影响石膏板需求?

内含碳法规如加州AB-2446和法国RE2020刺激对低碳板材的需求,如圣戈班的CarbonLow,将规范转向更环保的产品。

石膏板市场增长的最大约束是什么?

能源和原石膏成本波动减少生产商利润并可能放缓产能增加,削减近期增长前景。

页面最后更新于: