海湾合作委员会体外诊断市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

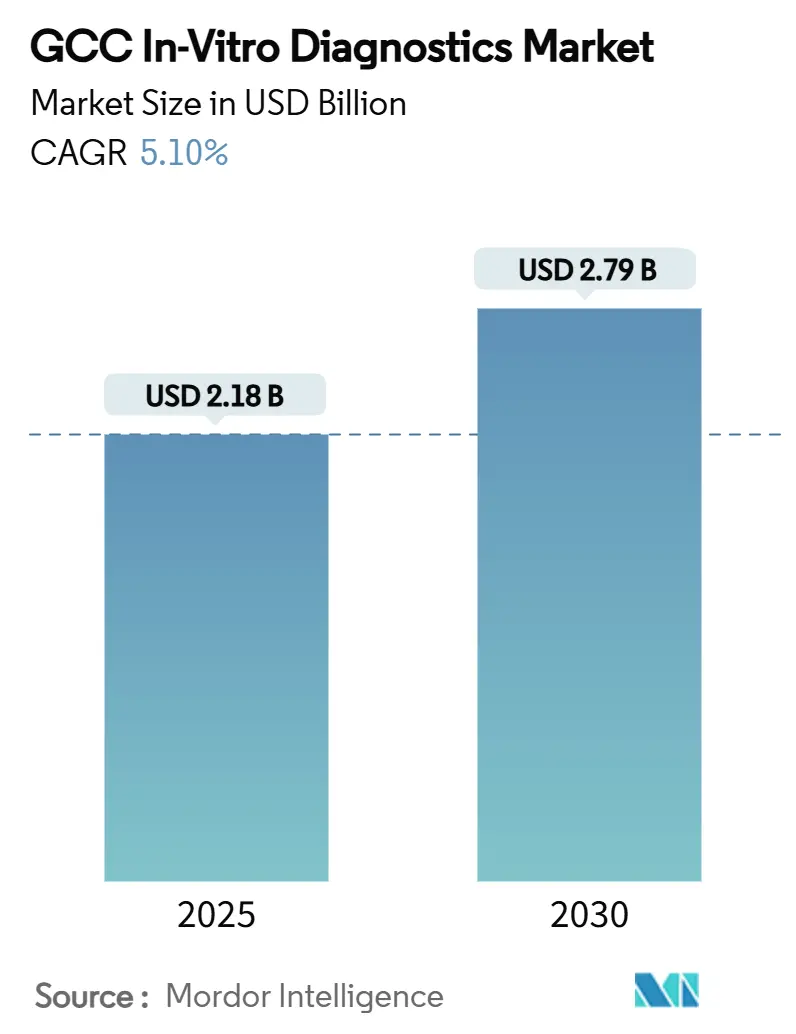

| 市场规模 (2025) | 2.18 十亿美元 |

| 市场规模 (2030) | 2.79 十亿美元 |

| 增长率 (2025 - 2030) | 5.10% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报海湾合作委员会体外诊断市场分析

海湾合作委员会体外诊断市场规模在2025年达到21.8亿美元,预计到2030年将达到27.9亿美元,期间复合年增长率为5.1%。这一增长由沙特阿拉伯的2030愿景改革、阿联酋和卡塔尔的并行现代化项目,以及从以治疗为中心的医疗模式向以预防为导向的系统的有意转变所推动,在这些系统中,实验室证据指导早期临床决策。海湾合作委员会体外诊断市场正在响应疫情后的警惕性、迅速上升的糖尿病患病率以及有利于先进检测基础设施的持续政府支出。大型参考实验室正在投资高通量免疫化学和分子平台,而医院正在升级床旁检测以改善周转时间。海湾合作委员会体外诊断市场还受益于不断增长的有健康保险的外籍人员基数、简化的基于CPT的报销以及不断增长的进口商-制造商合作伙伴关系,这些合作关系本土化了试剂填充和软件支持。随着区域连锁机构将人工智能整合到工作流程中,跨国公司通过共同开发本地制造来对冲供应风险,竞争强度正在加剧。

关键报告要点

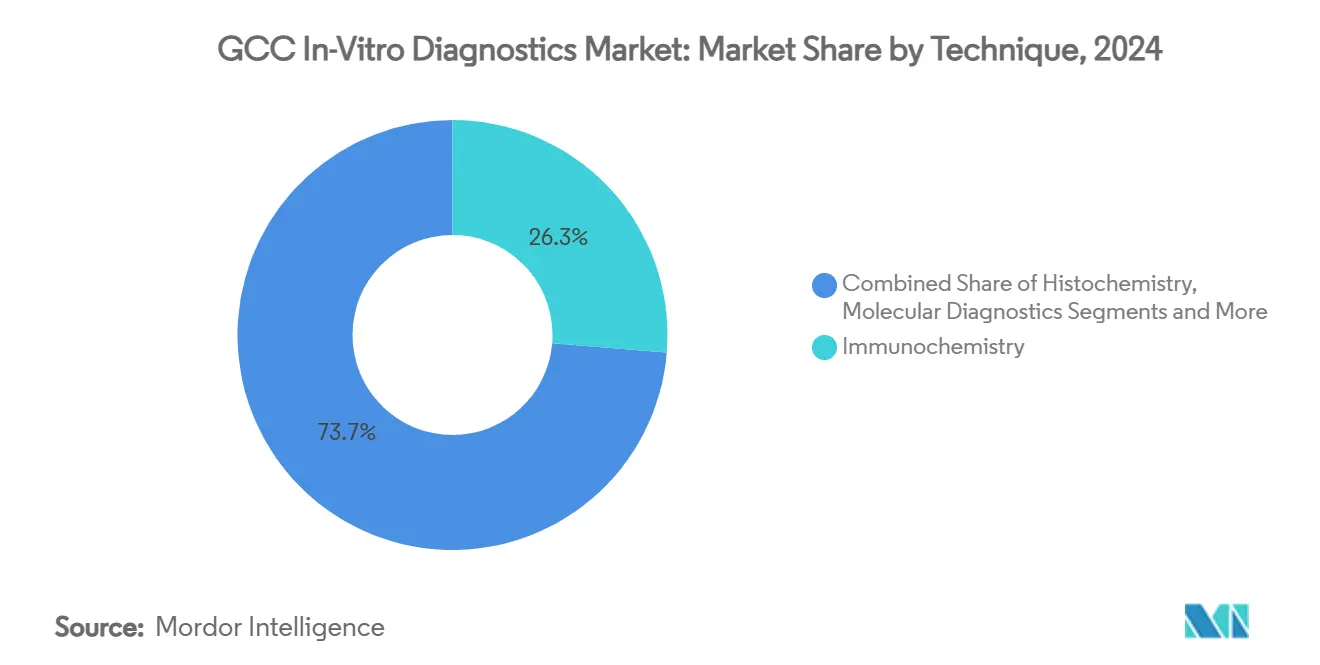

- 按技术分类,免疫化学在2024年以26.3%的收入份额领导海湾合作委员会体外诊断市场,而分子诊断预计在2030年前以11.4%的复合年增长率扩张。

- 按产品类别分类,试剂和耗材在2024年占据海湾合作委员会体外诊断市场61%的份额;软件和服务以13.7%的复合年增长率显示出最快的前景至2030年。

- 按可用性分类,一次性体外诊断设备在2024年保持88.5%的份额;家用一次性设备以11.5%的复合年增长率扩张至2030年。

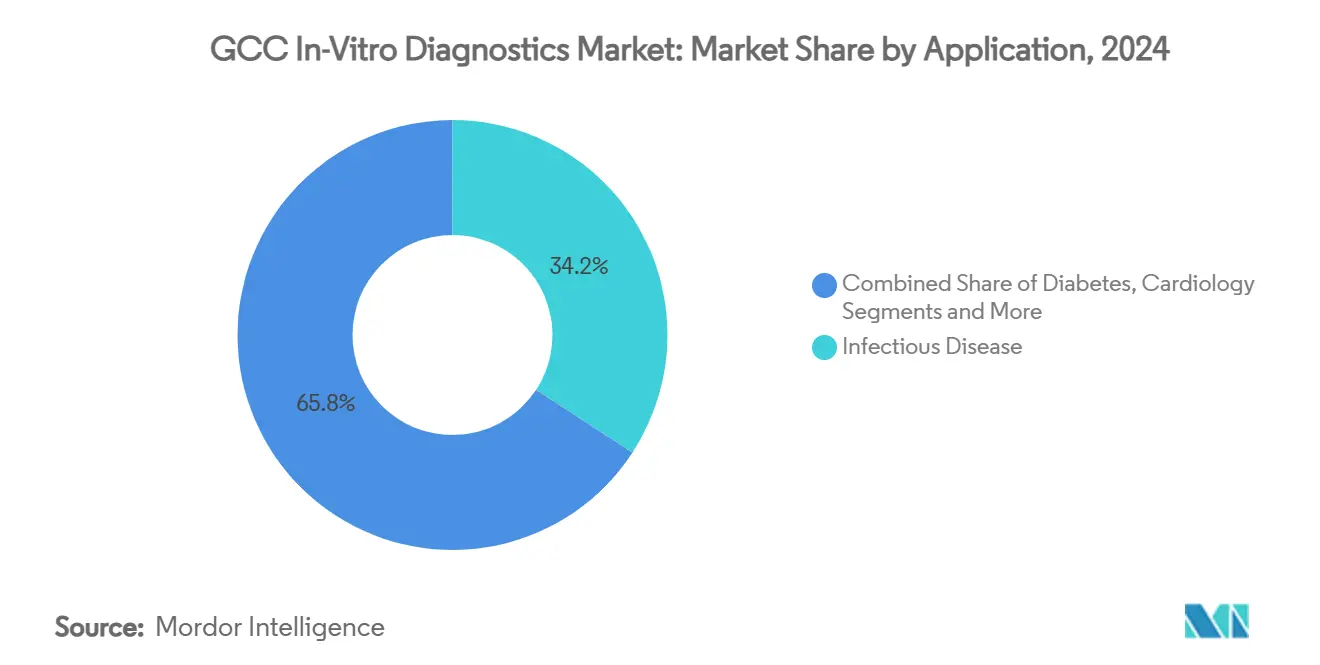

- 按应用分类,传染病检测在2024年占据海湾合作委员会体外诊断市场规模的34.2%,肿瘤诊断在2025-2030年以12.1%的复合年增长率推进。

- 按终端用户分类,诊断实验室在2024年占据海湾合作委员会体外诊断市场的55.6%,而居家护理和自检环境以12.3%的最高预测复合年增长率发布。

- 按诊断方法分类,集中实验室检测在2024年保持海湾合作委员会体外诊断市场68.9%的份额;即时护理平台预计每年增长12.9%至2030年。

海湾合作委员会体外诊断市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海湾合作委员会慢性和传染病负担不断增长 | +1.1% | 所有海湾合作委员会国家,沙特阿拉伯和阿联酋影响最大 | 长期(≥4年) |

| 政府主导的医疗能力扩张和现代化 | +1.4% | 沙特阿拉伯、阿联酋、卡塔尔 | 中期(2-4年) |

| 先进诊断技术(分子、数字、人工智能)采用率上升 | +0.9% | 阿联酋、沙特阿拉伯、卡塔尔 | 中期(2-4年) |

| 有利的国家筛查和预防性健康项目 | +0.6% | 沙特阿拉伯、阿联酋、科威特 | 中期(2-4年) |

| 扩大医疗保险覆盖范围包括强制性外籍人员福利 | +0.4% | 阿联酋、沙特阿拉伯、阿曼 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

海湾合作委员会慢性和传染病负担不断增长

糖尿病影响8%至22%的海湾合作委员会公民,造成估计500亿美元的护理成本和生产力损失的经济消耗。2024年的一项研究报告了152,854例死亡和因九种非传染性疾病导致的300万潜在生命年损失,转化为239亿美元的损失。这种负担刺激了持续血糖监测需求,并保持传染病监测预算完整,因为外籍人员流动性和宗教旅游维持跨境病原体风险。沙特阿拉伯因此增加了其公共卫生支出,为新冠肺炎检测而建立的PCR网络现在被重新部署用于结核病和呼吸道病毒面板。因此,海湾合作委员会体外诊断市场从慢性病随访和疫情准备中获得稳定的数量。

政府主导的医疗能力扩张和现代化

沙特阿拉伯在2030愿景下目标将私立医院容量从23%跳升至68%,而阿联酋定位专业肿瘤和移植中心以吸引医疗游客。卡塔尔为嵌入实验室自动化的数字医院生态系统分配资本。建设浪潮要求集成的实验室网络以最小错误24/7运行,这有利于能够提供中间件、跟踪和追踪物流以及人员培训的供应商。这些投资重塑了采购标准:当局将视线超越设备成本转向正常运行时间、试剂安全和数据互操作性,这些因素重新定义了海湾合作委员会体外诊断市场内的供应商排名。

先进诊断技术采用率上升

人工智能平台现在协助病理学家进行切片筛查并自动化分子检测解读。沙特阿拉伯的国家医疗信息交换平台创建了标准化数据骨干,将实验室结果与初级护理门户连接[1]利雅得谷公司,"医疗技术报告",rvc.com.sa。2021年购买的PCR仪器被重新用于肿瘤学和药物基因组学,而下一代测序支持卡塔尔的国家基因组项目。供应商通过云分析和实时质量控制仪表板进行差异化,这提高了通量并减少了错误率。因此,海湾合作委员会体外诊断市场经历了从硬件更换周期向基于订阅的分析模块的收入迁移。

有利的国家筛查和预防性健康项目

2030愿景要求为有保险的沙特人进行定期糖尿病、心血管和癌症检查,阿联酋正在添加维生素D和结肠镜检查报销触发器。结构化筛查产生可预测的标本量,让实验室能够更准确地规划试剂库存和折旧计划。预防重点将面板扩展到感染标记物之外,包括遗传风险概况和代谢生物标志物,刺激对多重检测的需求。因此,这些全国性项目将偶发需求转换为年金式收入,加强了海湾合作委员会体外诊断市场的增长概况。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严重依赖进口和由此产生的成本压力 | -1.0% | 所有海湾合作委员会国家 | 中期(2-4年) |

| 复杂和异构的监管审批流程 | -0.6% | 所有海湾合作委员会国家,沙特阿拉伯影响最大 | 中期(2-4年) |

| 专业实验室技能人力约束 | -0.4% | 所有海湾合作委员会国家,较小市场(阿曼、巴林)影响最大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严重依赖进口和由此产生的成本压力

超过80%的试剂、塑料制品和资本设备来自海外采购,使实验室面临货运瓶颈和货币波动。虽然阿联酋和沙特阿拉伯宣布生物技术园区和试剂填充工厂,商业产出需要时间才能达到规模。临时对策包括对冲汇率风险的框架合同和寄售库存仓储。阿曼和巴林的小型供应商难以获得批量折扣,这可能限制分散化检测渗透并放缓海湾合作委员会体外诊断市场的整体采用。

复杂和异构的监管审批流程

SFDA的内部体外诊断指导及其新的人工智能设备档案规则要求细化的性能数据和本地代表责任[2]海湾中央药品注册委员会,"内部使用体外诊断开发指导",gccbdi.org。向迪拜或多哈监管机构的并行提交增加成本和延误。协调谈判取得进展,但设备制造商仍需为每个司法管辖区定制标签、警戒报告和语言要求。这种分散化提高了利基检测开发商的准入门槛,并可能推迟突破性技术的推出,抑制海湾合作委员会体外诊断市场内的增长势头。

细分分析

按技术分类:分子诊断重塑检测范式

免疫化学在2024年占据海湾合作委员会体外诊断市场26.3%的份额,受大容量HbA1c、甲状腺和心脏标志物面板推动。分子检测占据较小份额但记录最快的11.4%复合年增长率,因为疫情期间建立的PCR能力现在处理肿瘤学生物标志物和药物基因组学谱分析。随着下一代测序仪器进入参考实验室,分子检测的海湾合作委员会体外诊断市场规模预计将扩大。血液学和微生物学仍是临床主力,而组织化学随着扩展的癌症项目而增长。该地区的糖尿病流行维持自我血糖检测,凝血分析仪从心血管疾病管理中找到稳定需求。结果解读中的持续人工智能整合保持免疫化学的竞争力,但分子升级周期为供应商驱动增量试剂收入。

数字化塑造未来工作流程。沙特和阿联酋实验室整合自动验证免疫检测运行的中间件,而基于云的数据库存档分子原始数据用于二次分析。能够交付检测试剂盒和分析的供应商获得多年管理服务合同。这种湿化学和信息学的融合支撑了海湾合作委员会体外诊断市场的未来差异化。

备注: 购买报告后可获得所有个别细分的细分份额

按产品分类:软件集成驱动价值创造

试剂和耗材在2024年产生了海湾合作委员会体外诊断市场61%的收入,反映了重复购买依赖性。资本设备销售受益于定期自动化升级,但软件和服务现在占个位数份额,将在2030年前发布13.7%的复合年增长率。标记结果异常、自动分诊关键值和简化质量控制的人工智能模块将实验室转变为数据中心。随着供应商从一次性分析仪销售转向经常性许可模式,软件的海湾合作委员会体外诊断市场份额上升。区域合作伙伴关系,如罗氏诊断和Burjeel Holdings,说明了向数字诊断的转变。

仪器供应商将试剂租赁与正常运行时间保证捆绑在一起,同时在主权云中共同托管仪表板以满足数据居住法律。本地增值分销商雇用生物信息学家,将服务收入转变为战略杠杆。这种化学、设备和代码的混合组合重新定义了海湾合作委员会体外诊断市场的竞争定位。

按可用性分类:一次性产品占主导,家庭检测加速发展

一次性设备在2024年占据88.5%的市场份额,因为一次性格式符合感染控制规范和保险公司支付代码。可重复使用的卡式设备迎合专业凝血和一些即时护理化学分析仪,但仍然是利基市场。在一次性产品中,用于血糖、胆固醇和妊娠的家用试剂盒显示11.5%的复合年增长率,反映了慢性病自我管理的上升。Wi-Fi或蓝牙功能的血糖仪将读数传输到护理门户,适合海湾合作委员会的远程医疗政策,该政策旨在到2028年将50%的常规护理转移到虚拟渠道。海湾合作委员会体外诊断市场整合了可穿戴传感器和智能手机应用程序,使依从性游戏化,将制造商收入扩展到试纸销售之外的订阅分析。

按应用分类:癌症诊断获得动力

传染病在2024年保持海湾合作委员会体外诊断市场收入的34.2%,由入境朝圣者和外籍人员的强制筛查支撑。糖尿病检测由于患病率而保持相当规模,但肿瘤学检测展现12.1%的复合年增长率前景。政府将乳腺、结肠和膀胱癌面板添加到覆盖列表中;Guardant Health液体活检在阿布扎比的采用和Wellesta的VECanDx测试引入说明了这一趋势。心脏病学面板保持稳定的重要性,自身免疫诊断受益于提高的意识。新兴的遗传健康筛查进入雇主健康项目,扩大海湾合作委员会体外诊断市场的广度。

备注: 购买报告后可获得所有个别细分的细分份额

按终端用户分类:自检环境快速扩展

诊断实验室通过综合参考操作在2024年占据55.6%的支出。医院依赖这些实验室进行高复杂性测试,但保留STAT分析仪用于紧急情况。居家护理和自检场所以12.3%的复合年增长率显示,因为保险公司报销连接的血糖仪和凝血自检。在该地区推广的SGS关于欧盟IVDR过渡的培训加速了制造商对直接面向消费者试剂盒的准备。商场和工作场所内的零售诊所加入"其他"类别,扩大海湾合作委员会体外诊断市场内的标本接入点。

按诊断方法分类:即时护理获得战略重要性

中央实验室在2024年贡献了68.9%的收入;然而,随着临床医生要求立即可行的结果,即时护理解决方案增加12.9%的年增长率。快速抗原呼吸道面板、性传播感染测试和床旁肌钙蛋白试剂盒缩短急诊科周期。Fapon等供应商展示使用CLIA、LFA和FIA技术的一站式平台,加上与进口替代政策相匹配的本地制造承诺。这种分散化检测势头重塑采购标准,奖励整合连接性、质量控制和灵活盒式菜单的供应商。

地理分析

沙特阿拉伯代表海湾合作委员会体外诊断市场收入的最大贡献者,受高人口基数和王国积极的健康资本支出支撑。该市场受益于2030愿景承诺将私营部门参与增加两倍,这将投资引导到分子实验室和人工智能质量项目。沙特供应商谈判试剂租赁合同以稳定现金流,并依赖国内生物制造计划来对冲进口成本。随着肿瘤学和遗传学项目的成熟,沙特阿拉伯的海湾合作委员会体外诊断市场规模将扩大。

阿联酋在人均支出和技术采用方面领先。大型医院集团在样品处理中整合机器人技术,并将诊断作为旅游磁铁,吸引寻求快速精密报告的国际患者。对外籍人员的强制保险扩大了测试量,迪拜科学园的试剂填充项目开始本土化供应。这些动态保持了海湾合作委员会体外诊断市场在阿联酋的活力。

卡塔尔、科威特、阿曼和巴林通过专科中心和国家筛查驱动共同增加增量增长。卡塔尔的基因组倡议加速测序需求,而科威特的预防性健康项目刺激免疫检测量。较小市场专注于分散服务以到达偏远地区,转向云连接的即时护理设备。进口依赖仍然是共同的脆弱性,但这些国家之间的协调采购改善了谈判杠杆,加强了统一的海湾合作委员会体外诊断市场方向。

竞争格局

海湾合作委员会体外诊断市场展现中等集中度。罗氏、雅培、西门子医疗和贝克曼库尔特等跨国公司主导高通量分析仪和试剂租赁。Al-Borg诊断和PureHealth等区域集团通过连锁收购和战略数字升级加强规模。合并硬件与分析的合作伙伴关系区分了市场领导者:罗氏与Burjeel结盟嵌入中间件仪表板;Fapon与迪拜商会签署备忘录以加速本地制造。

白色空间增长在于为海湾合作委员会基因组特征设计的本土化试剂和检测。颠覆性进入者利用下一代测序和人工智能增强的数字病理学来开拓利基市场。包括Quadria 10亿美元基金在内的投资者将25%分配给海湾合作委员会诊断,表明创新者的资本深度[3]AGBI,"Quadria从10亿美元医疗基金中承诺25%给海湾合作委员会",agbi.com。成功因素现在扩展到敏感性评级之外,包括供应韧性、数据集成和监管流利性,塑造海湾合作委员会体外诊断市场内的未来份额分配。

海湾合作委员会体外诊断行业领导者

-

雅培实验室

-

丹纳赫公司

-

霍夫曼-拉罗氏公司

-

碧迪公司

-

希森美康公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:罗氏诊断加强在沙特阿拉伯的参与,以提供与2030愿景一致的预防性、个性化、数据驱动的医疗保健。

- 2025年5月:Quadria承诺将其10亿美元医疗基金的25%用于海湾合作委员会扩张,将新资本引导到实验室整合和人工智能工作流程。

海湾合作委员会体外诊断市场报告范围

根据报告范围,体外诊断被定义为单独使用或组合使用的医疗器械,由制造商专门或主要用于对来自人体的标本进行体外检查,以提供诊断、监测或兼容性目的的信息。

海湾合作委员会体外诊断市场按技术(组织化学、分子诊断、血液学、自我血糖检测、免疫化学和其他技术)、产品(仪器、试剂和其他产品)、可用性(一次性体外诊断设备和可重复使用体外诊断设备)、应用(传染病、糖尿病、癌症/肿瘤学、心脏病学、自身免疫疾病和其他应用)、终端用户(诊断实验室、医院和诊所以及其他终端用户)、诊断方法(即时护理诊断、集中实验室诊断)进行细分。报告提供上述细分的价值(百万美元)。

| 组织化学 |

| 分子诊断 |

| 血液学 |

| 自我血糖检测 |

| 免疫化学 |

| 微生物学 |

| 凝血 |

| 其他技术 |

| 仪器 |

| 试剂和耗材 |

| 软件和服务 |

| 一次性体外诊断设备 |

| 可重复使用体外诊断设备 |

| 传染病 |

| 糖尿病 |

| 癌症/肿瘤学 |

| 心脏病学 |

| 自身免疫疾病 |

| 其他应用 |

| 诊断实验室 |

| 医院和诊所 |

| 居家护理和自检环境 |

| 其他终端用户 |

| 即时护理诊断 |

| 集中实验室诊断 |

| 按技术分类 | 组织化学 |

| 分子诊断 | |

| 血液学 | |

| 自我血糖检测 | |

| 免疫化学 | |

| 微生物学 | |

| 凝血 | |

| 其他技术 | |

| 按产品分类 | 仪器 |

| 试剂和耗材 | |

| 软件和服务 | |

| 按可用性分类 | 一次性体外诊断设备 |

| 可重复使用体外诊断设备 | |

| 按应用分类 | 传染病 |

| 糖尿病 | |

| 癌症/肿瘤学 | |

| 心脏病学 | |

| 自身免疫疾病 | |

| 其他应用 | |

| 按终端用户分类 | 诊断实验室 |

| 医院和诊所 | |

| 居家护理和自检环境 | |

| 其他终端用户 | |

| 按诊断方法分类 | 即时护理诊断 |

| 集中实验室诊断 |

报告中回答的关键问题

海湾合作委员会体外诊断市场的当前价值是多少?

该市场在2025年达到21.8亿美元,预计到2030年将上升至27.9亿美元。

哪种技术领导海湾合作委员会诊断支出?

免疫化学占2024年收入的26.3%,由常规慢性病面板推动。

海湾合作委员会分子诊断增长有多快?

随着PCR和测序超越传染病,分子检测预计在2030年前以11.4%的复合年增长率推进。

为什么试剂和耗材如此占主导地位?

进口试剂产生经常性销售,占2024年市场收入的61%,因为大多数检测量依赖于一次性盒式和试剂盒。

即时护理检测在海湾合作委员会医疗保健中发挥什么作用?

即时护理平台每年增长12.9%,为临床医生提供快速结果,支持分散化和预防性护理的国家目标。

页面最后更新于: