绿色和生物基溶剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

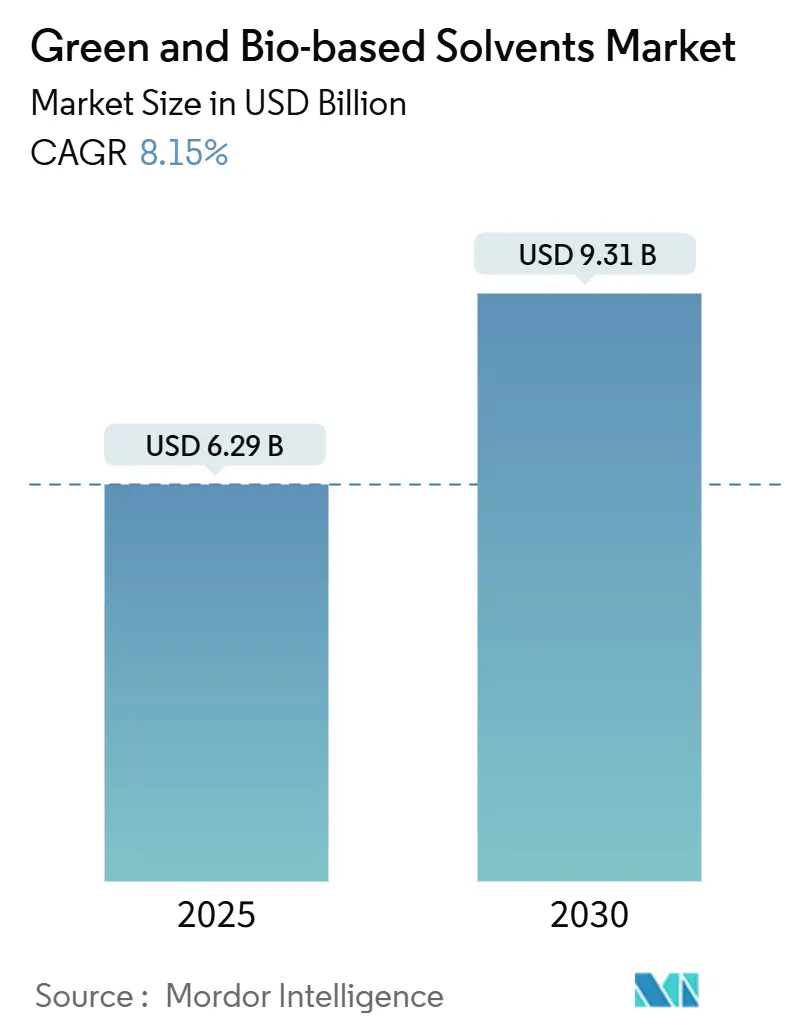

| 市场规模 (2025) | 6.32 十亿美元 |

| 市场规模 (2030) | 9.39 十亿美元 |

| 增长率 (2025 - 2030) | 8.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询的绿色和生物基溶剂市场分析

绿色和生物基溶剂市场规模在2025年估计为62.9亿美元,预计到2030年将达到93.1亿美元,在预测期间(2025-2030)的复合年增长率为8.15%。日益严格的VOC排放法规、原油价格波动以及广泛的企业可持续发展目标正推动用户从石油基溶剂转向替代产品。需求还得益于日益扩大的可再生原料池,这降低了长期供应风险,以及扩大的税收优惠政策,抵消了部分仍然较高的生产成本。亚太地区提供最强的新增量拉动力,因为快速的工业增长与中国和印度雄心勃勃的绿色化学政策相交汇。

关键报告要点

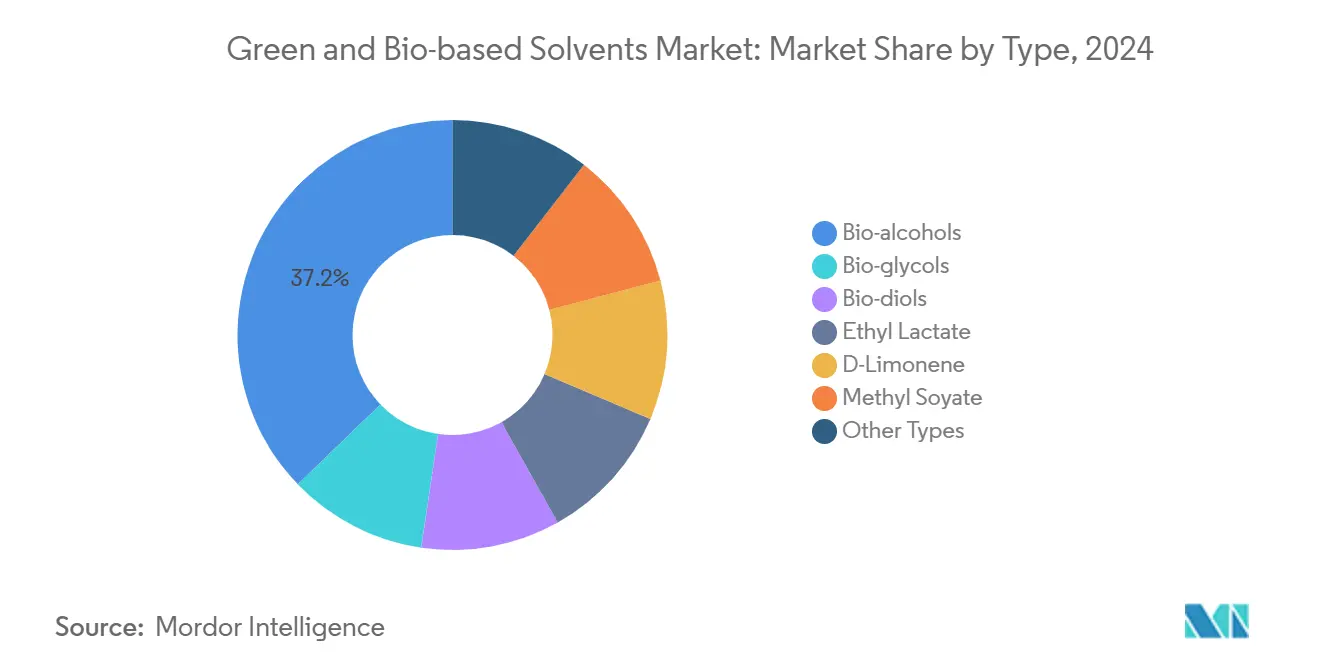

- 按产品类型划分,生物醇类在2024年占绿色和生物基溶剂市场份额的37.2%,而乳酸乙酯预计将以9.56%的复合年增长率增长至2030年。

- 按应用划分,涂料和油漆在2024年占绿色和生物基溶剂市场规模的27.34%;医药用途以10.34%的复合年增长率在2030年前扩张最快。

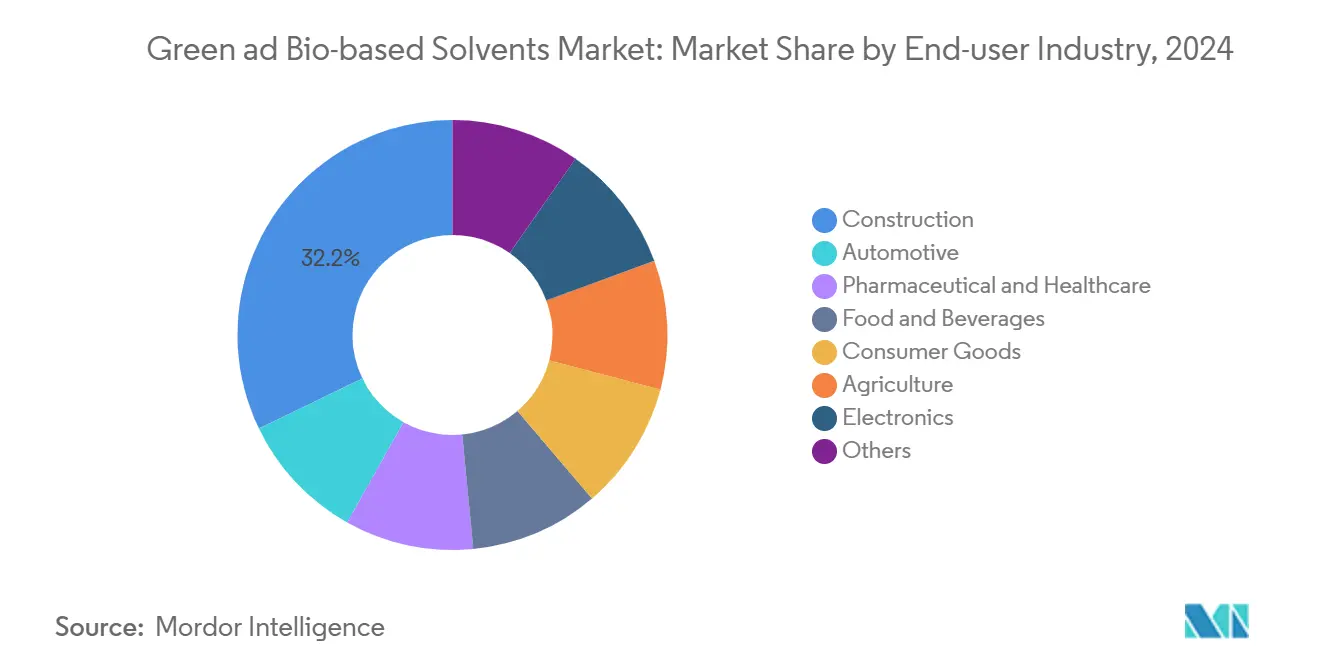

- 按最终用户划分,建筑行业在2024年占收入的32.16%,而医药和医疗保健预计将在2030年前实现10.97%的复合年增长率。

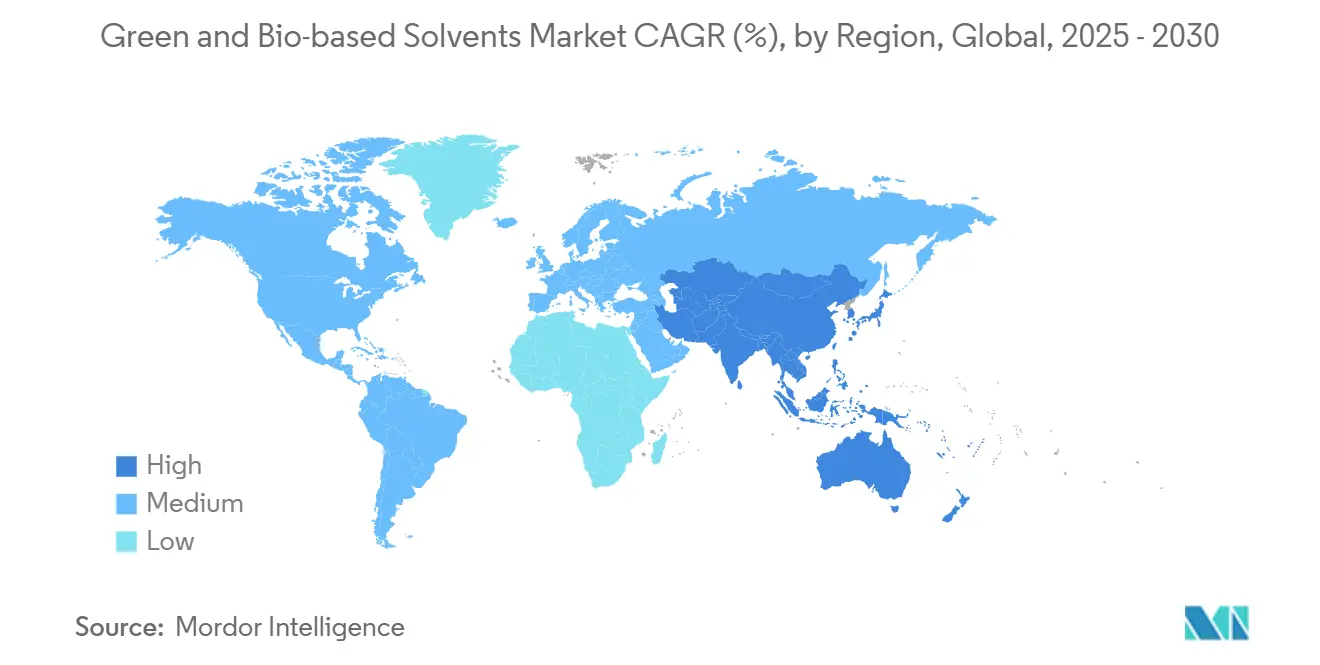

- 按地区划分,亚太地区以2024年收入的45.2%占主导地位,预计将以8.77%的复合年增长率增长至2030年。

全球绿色和生物基溶剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的VOC排放法规 | +2.8% | 全球,在北美和欧盟影响最强 | 中期 (2-4年) |

| 原油价格波动推动生物替代品 | +1.9% | 全球,特别影响亚太地区制造业 | 短期 (≤ 2年) |

| 企业ESG承诺和绿色采购授权 | +1.6% | 北美和欧盟核心,扩展到亚太地区 | 长期 (≥ 4年) |

| 政府对生物化学品激励和税收优惠增加 | +1.4% | 北美和欧盟为主,亚太地区选择性采用 | 中期 (2-4年) |

| 可再生原料供应的全球扩张 | +1.1% | 全球,农业废料集中在亚太地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

严格的VOC排放法规

监管机构正在涂料、胶粘剂和消费品领域收紧溶剂法规。加拿大2024年的限制涵盖130个产品类别,并与欧盟REACH更新配套,限制持久性和有毒物质,迫使配方师重新设计产品线[1]加拿大政府,"某些产品的挥发性有机化合物浓度限制," gazette.gc.ca。替代计划偏爱生物醇和酯类,它们满足相同的性能规格而不会违反新的VOC上限。政策倾斜通过欧盟可持续化学品战略得到加强,该战略正在扩大有害物质限制的范围。

原油价格波动推动生物替代品

原油基准价格在2024年多次出现两位数百分比跳涨,缩小了生物溶剂和石油溶剂之间的成本差距。许多买家通过制定双重采购条款来应对,当石油超过预设阈值时自动触发替代。废油进口到美国翻了一番,证明了即使在原油价格下跌时,低碳废料原料仍能保持价格优势。价格对冲策略减少了营运资本波动,使生物溶剂的长期合同对采购经理更有吸引力。对供应商来说,教训很明确:成本竞争力现在既取决于管理原料价差风险,也取决于绝对生产成本。

企业ESG承诺和绿色采购授权

大型买家已将前瞻性ESG目标转化为具有约束力的采购规则。赛诺菲的溶剂选择指南将整体溶剂使用量减少5%,同时优先考虑生物选项,为其他公司现在遵循的模板设定了标准。欧盟监管机构的目标是到2030年化学产品中至少20%的碳来自可持续的非化石投入品,增加了进一步的推动力,使绿色和生物基溶剂市场超出了基线预测。

政府激励和税收优惠增加

生产方激励措施降低了新产能的风险。扩展的45Z清洁燃料生产税收抵免为美国工厂提供了到2031年的可见性[2]美国财政部,"清洁燃料生产税收抵免情况说明书," home.treasury.gov。爱荷华州每磅0.05美元的可再生化学税收抵免已经为合格生产商提供了近500万美元。在欧洲,欧洲投资银行气候行动路线图承诺到2025年向包括生物化学品在内的可持续投资投入1万亿欧元。由于大多数抵免奖励产出而非消费,它们快速扩大供应并压缩与石油溶剂的成本差异。稳定的政策信号还吸引风险投资者投资工艺强化技术,承诺进一步降低成本。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 较高的生产成本 | -1.8% | 全球,在发达市场最为严重 | 中期 (2-4年) |

| 原料供应波动和农产品价格波动 | -1.2% | 全球,集中在农业地区 | 短期 (≤ 2年) |

| 与传统溶剂回收装置的兼容性有限 | -0.9% | 北美和欧盟,拥有成熟的工业基础设施 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

较高的生产成本

发酵反应器、昂贵的纯化步骤和较低的工厂利用率仍然使生物溶剂相对于根深蒂固的石油等价物具有不利的成本曲线。最近的工艺现代化将生物丙二醇转换成本降低了25%,但在激励丰富的管辖区之外,差距仍然重要。许多生产商通过将生物溶剂与较高价值的副产品配对来解决经济问题,将固定成本分摊到多个收入流中。其他生产商设计直接替代分子,允许客户避免重新装备下游工艺,从而降低总变更成本。在更多的棕地石化资产转换之前,绿色和生物基溶剂市场面临选择性价格阻力,特别是在商品化应用中。

原料供应波动和农产品价格波动

作物产量对天气敏感,并面临来自食品、生物燃料和可持续航空燃料的土地使用竞争。国际能源署警告,植物油和废油需求从2022年到2027年可能跳增56%,对生物化学品的原料造成拥堵风险。玉米、甘蔗或废食用油的价格冲击直接波及溶剂成本模型,使长期承购合同复杂化。生产商通过认证多种原料、优化物流网络以及与农民合作社锁定远期供应协议来减轻风险敞口。尽管采取了这些策略,近期价格波动仍可能损害利润率,略微缓解绿色和生物基溶剂市场扩张。

细分分析

按类型:生物醇类扩大早期领先地位

生物醇类在2024年产生了最大的收入份额,占绿色和生物基溶剂市场的37.2%。成熟的乙醇发酵器、广泛的农业原料供应和灵活的下游混合生产线支持这一地位。乳酸乙酯9.56%的复合年增长率凸显了向具有卓越溶解力和生物降解性的利基分子的转变,这些属性在医药合成和电子级清洁中受到重视。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:医药获得增长溢价

医药配方师比大多数行业更早采用绿色化学框架,导致10.34%的复合年增长率超过所有其他最终用途。水基反应器、生物相容性乳酸盐和低残留醇类现在支撑着活性成分合成和清洁中的溶剂配置。监管当局支持此类替换,因为它们减少了工人接触风险并简化了废物处理步骤,因此合规预算资助了这一转变。

传统涂料仍然是最大的应用,占27.34%的份额,因为每种建筑涂料或保护涂层都涉及溶剂载体的蒸发,现在必须满足严格的VOC上限。

按最终用户:建筑主导地位遇上医疗保健加速

建筑以2024年收入的32.16%占据首位,反映了在建筑涂料、密封剂和复合板材中消耗的庞大量。绿色建筑认证如LEED奖励低VOC配方,允许承包商为更健康的室内空间收取溢价租金。

医疗保健,包括医药、医疗器械和实验室试剂,是10.97%复合年增长率的最快攀升者。风险规避的采购主管现在要求ESG凭证,从原料来源到处置跟踪每个溶剂桶,创建了一个价格-绩效选择过程,其中生物溶剂在危险指标上得分最高。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区以2024年45.2%的收入份额领导绿色和生物基溶剂市场,并在2030年前实现最高8.77%的复合年增长率。中国的双碳战略迫使炼油厂和下游树脂生产商减少VOC排放,为可再生溶剂创造了即时拉动力。

北美受益于严格的联邦和州空气质量法规与成熟的生物燃料基础设施的交集。欧洲在政策雄心方面脱颖而出。绿色协议、循环经济行动计划和国家级塑料税都有利于可再生溶剂。

南美和非洲在收入方面仍然较小,但具有长期价值,因为它们结合了廉价的原料供应和不断提高的环保意识。然而,产能建设取决于监管清晰度和基础设施升级,这两者都落后于领先地区。

竞争格局

绿色和生物基溶剂市场具有全球化学巨头和敏捷生物技术专家的混合特征。巴斯夫、陶氏和嘉吉利用其整合优势向后整合原料并确保与品牌所有者的渠道接入。规模经济仍然重要,但路线创新可以产生重新洗牌排名的成本拐点。随着几种技术接近商业示范,市场可能在成本曲线中经历阶段性的步骤变化。

绿色和生物基溶剂行业领导者

-

陶氏

-

ADM

-

巴斯夫

-

嘉吉公司

-

科碧恩

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年4月:默克推出了Cyrene,一种仅用两个步骤从可再生纤维素源制得的可持续双极非质子溶剂。这一创新产品旨在满足对二甲基甲酰胺(DMF)和N-甲基-2-吡咯烷酮(NMP)环保替代品不断增长的需求。

- 2024年1月:苏威向专门从事绿色溶剂生产的新兴企业Bioeutectics投资210万美元。利用突破性技术,Bioeutectics利用天然深共晶溶剂(NADES)复制植物的溶剂生产过程,同时完全利用可再生资源。

全球绿色和生物基溶剂市场报告范围

绿色和生物基溶剂市场报告包括:

| 生物醇类 | 生物乙醇 |

| 生物甲醇 | |

| 生物丙醇 | |

| 生物丁醇 | |

| 生物二醇 | 生物基丙二醇 |

| 生物基乙二醇 | |

| 生物二元醇 | |

| 乳酸乙酯 | |

| D-柠檬烯 | |

| 大豆酸甲酯 | |

| 其他类型 |

| 涂料和油漆 |

| 工业和家用清洁 |

| 印刷油墨 |

| 胶粘剂和密封剂 |

| 医药 |

| 化妆品和个人护理 |

| 农业 |

| 其他应用 |

| 汽车 |

| 建筑 |

| 医药和医疗保健 |

| 食品和饮料 |

| 消费品 |

| 农业 |

| 电子 |

| 其他 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按类型 | 生物醇类 | 生物乙醇 |

| 生物甲醇 | ||

| 生物丙醇 | ||

| 生物丁醇 | ||

| 生物二醇 | 生物基丙二醇 | |

| 生物基乙二醇 | ||

| 生物二元醇 | ||

| 乳酸乙酯 | ||

| D-柠檬烯 | ||

| 大豆酸甲酯 | ||

| 其他类型 | ||

| 按应用 | 涂料和油漆 | |

| 工业和家用清洁 | ||

| 印刷油墨 | ||

| 胶粘剂和密封剂 | ||

| 医药 | ||

| 化妆品和个人护理 | ||

| 农业 | ||

| 其他应用 | ||

| 按最终用户行业 | 汽车 | |

| 建筑 | ||

| 医药和医疗保健 | ||

| 食品和饮料 | ||

| 消费品 | ||

| 农业 | ||

| 电子 | ||

| 其他 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

2025年绿色和生物基溶剂市场规模是多少?

该市场在2025年价值62.9亿美元,预计到2030年将扩展到93.1亿美元,复合年增长率为8.15%。

哪个地区对绿色和生物基溶剂的需求最高?

亚太地区以2024年45.2%的收入份额领先,也是增长最快的地区,到2030年复合年增长率为8.77%。

哪个产品类别目前占最大份额?

生物醇类以2024年收入的37.2%占主导地位,因为成熟的发酵基础设施和广泛的原料供应支持大规模产出。

哪个最终用途部门增长最快?

医药和医疗保健应用记录了最高的10.97%复合年增长率到2030年,由于绿色化学采用和严格的纯度要求。

更广泛采用绿色溶剂的主要障碍是什么?

较高的生产成本和原料价格波动仍然是主要约束因素,在整体复合年增长率预测上总共减少了大约3%的预期增长。

页面最后更新于: