牙膏市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 29.32 十亿美元 |

| 市场规模 (2030) | 32.45 十亿美元 |

| 增长率 (2025 - 2030) | 2.05% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报牙膏市场分析

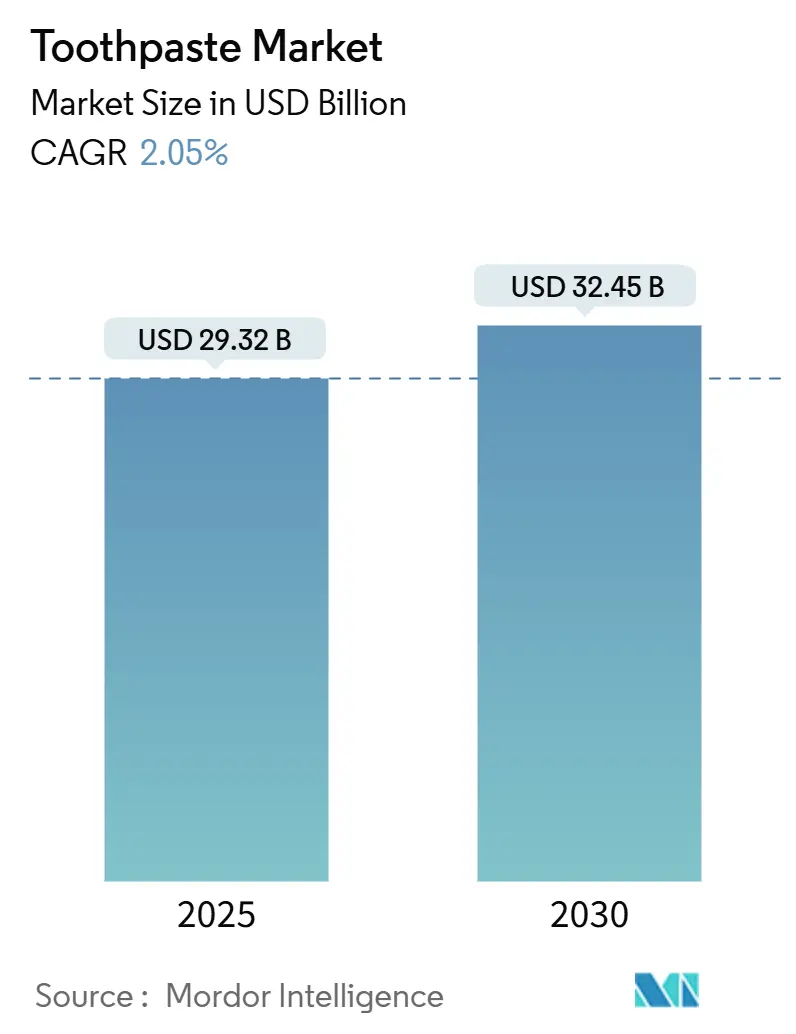

牙膏市场规模在2025年预计为293.2亿美元,预计到2030年将达到324.5亿美元,在预测期(2025-2030年)内复合年增长率为2.05%。在成熟经济体中,增长稳定,而新兴国家由于口腔卫生意识的提高正在经历显著扩张。该市场受益于其作为日用产品的基本属性,这使其免受严重周期性波动的影响。监管机构继续认可含氟配方,增强消费者信心并维持基础需求。此外,品牌方正在通过将先进功能(如牙釉质强化氨基酸)融入标准牙膏配方中来发挥创新优势,以保持其竞争优势。同时,对天然和透明成分产品的日益增长需求正在推动天然牙膏产品线的快速增长。此外,可持续性法规和不断发展的全渠道购买行为正在改变成本结构。作为回应,市场参与者正在重新设计包装解决方案并强化其数字化参与策略以适应这些变化。

关键报告要点

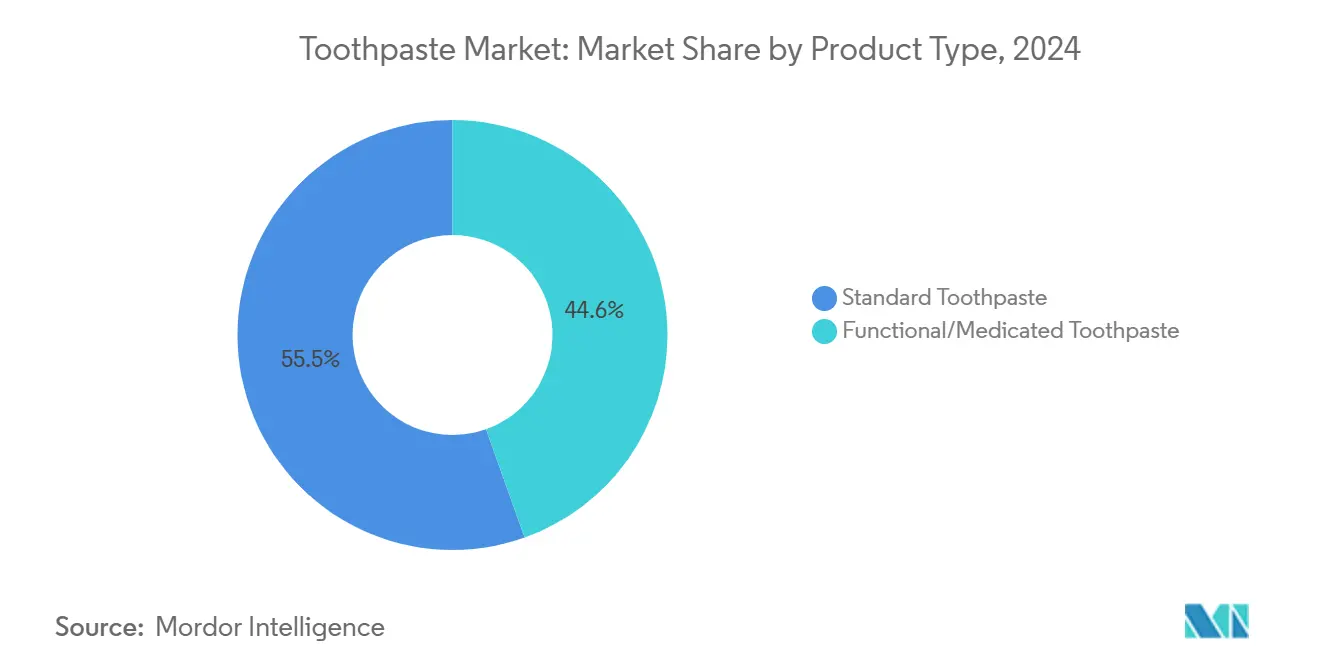

- 按产品类型,标准型牙膏在2024年以55.45%的收入份额领先,而功能性和药用型牙膏预计将以2.55%的复合年增长率增长至2030年。

- 按类别,常规配方在2024年占据了74.35%的牙膏市场份额;天然/有机产品线预计将以2.95%的复合年增长率扩张。

- 按最终用户,成人在2024年占消费量的84.35%,而儿童细分市场预计到2030年将实现3.27%的复合年增长率。

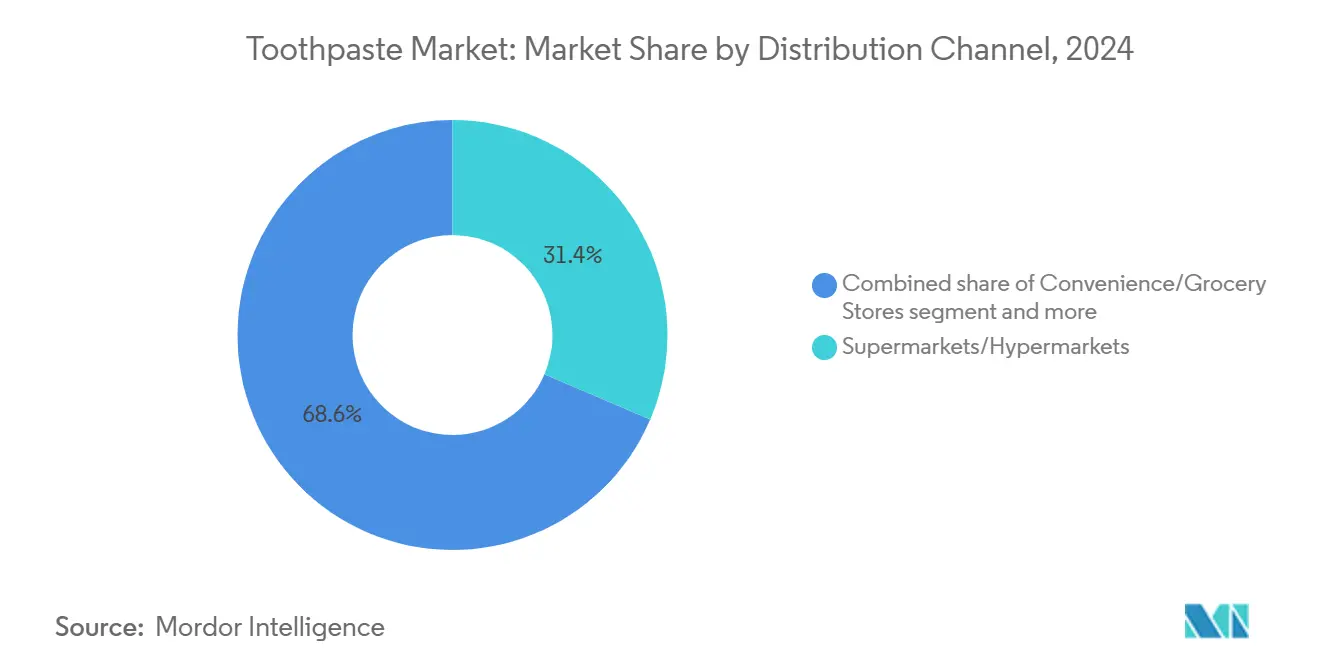

- 按销售渠道,超市/大卖场在2024年保持31.43%的牙膏市场规模份额;在线零售以3.75%的复合年增长率增长最快。

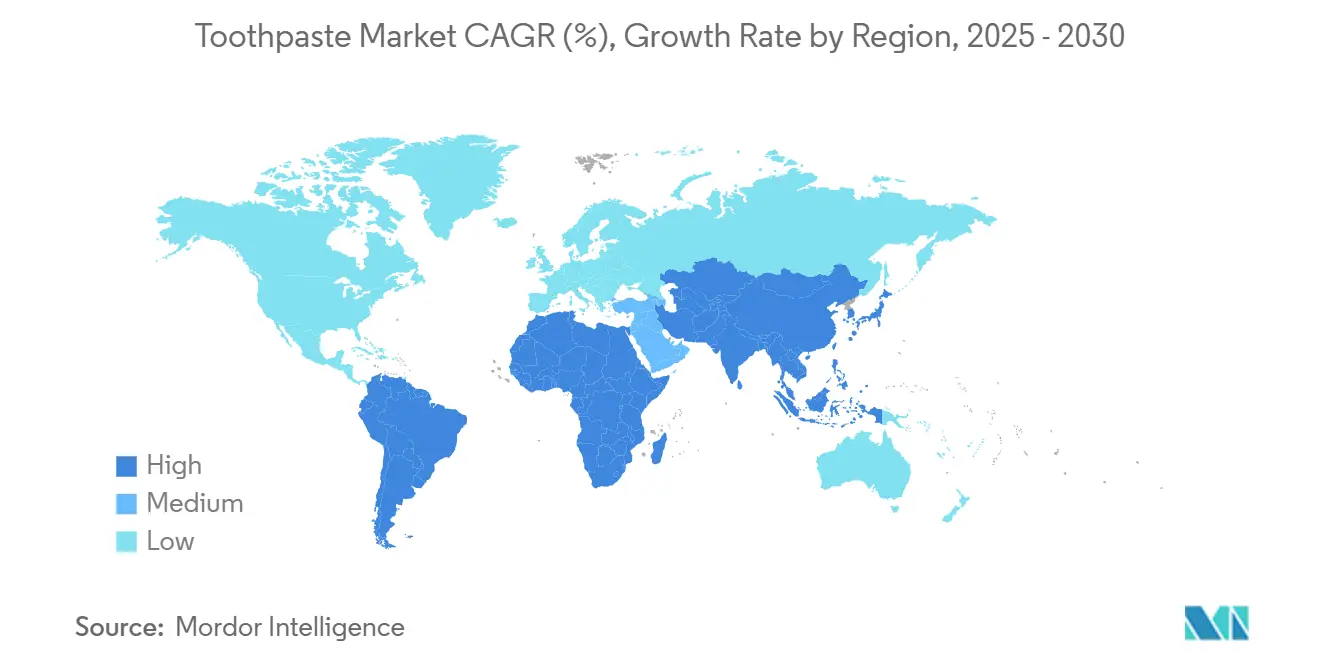

- 按地理区域,亚太地区在2024年占据了34.57%的牙膏市场份额,预计到2030年将实现4.25%的复合年增长率。

全球牙膏市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者向草本和天然配方产品转变 | +0.8% | 亚太地区核心;溢出效应波及北美和欧洲 | 中期(2-4年) |

| 敏感牙齿牙膏日益受欢迎 | +0.4% | 全球,在老龄化人口中更为突出 | 长期(≥4年) |

| 品牌激进的营销和广告 | +0.3% | 全球,重点关注数字渠道 | 短期(≤2年) |

| 成分和功能的产品差异化 | +0.5% | 主要是发达市场;逐步扩展至新兴市场 | 中期(2-4年) |

| 政府有利的口腔卫生倡议 | +0.2% | 亚太地区 | 短期(≤2年) |

| 恶化的口腔健康抑制市场增长 | +0.4% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

消费者向草本和天然配方产品转变

随着消费者对合成成分的警惕以及监管机构对传统疗法的支持,对草本和天然牙膏的需求正在上升。这一趋势凸显了一个重大转变:注重健康的买家现在更重视成分透明度而非品牌忠诚度。例如,在印度,Dabur注意到其天然产品的市场渗透率达到31%,同时其产品组合增长了13%。世界卫生组织对草本疗法的认可,特别是那些含有印楝、丁香和姜黄的产品,增强了它们在牙科护理中的可信度。此外,草本配方中纳米技术的出现有望提高这些成分的生物利用度,缩小与传统产品的性能差距。这一创新为融合传统草本元素与尖端递送系统的混合产品铺平了道路,迎合消费者不断变化的偏好。然而,制造商面临挑战:需要驾驭在各地区差异巨大的复杂监管标准网络,特别是在定义和标准化天然产品方面。

敏感牙齿牙膏日益受欢迎

老龄化人口对牙本质暴露和牙龈萎缩的易感性正在推动对敏感性导向牙膏的需求。2023年,19%的美国成年人报告了与牙痛相关的问题,突显了针对性口腔护理解决方案的市场机会[1]来源:CareQuest口腔健康研究所,《2023年美国口腔健康公平状况》,www.carequest.org。含有硝酸钾和氯化锶等临床验证成分的高端产品吸引了医疗保健专业人士和知情消费者。行业领导者正在满足特定的口腔健康需求;例如,2025年2月,舒适达推出了其临床修复系列,包括深层清洁和活性美白变型。尽管存在敏感性挑战,对美白产品日益增长的需求正在促进双重功效配方的创新。消费者教育和牙科专业人士对推动产品采用仍然至关重要。

品牌激进的营销和广告

在东南亚,TikTok等平台正在推动SPLAT等新兴参与者的产品知名度和收入增长。品牌正在从传统媒体转向网红合作伙伴关系和社交商务,而成熟制造商增加营销投资以保护市场份额免受直接面向消费者竞争对手的冲击。这些竞争对手使用针对性广告和订阅模式绕过传统零售渠道。绩效营销使品牌能够将广告支出与销售联系起来,但不断上升的客户获取成本对那些缺乏规模效应的公司施压利润率。高露洁棕榄公司对数字营销和电子商务的关注突显了行业向在线消费者发现和购买的转变,特别是在优先考虑便利性和评价而非品牌传统的年轻消费者中。拥有先进数据分析和敏捷创意能力的品牌最有可能受益,而传统参与者必须在数字投资与零售合作伙伴关系之间取得平衡。

成分和功能的产品差异化

企业正在超越基本清洁功能,提供牙釉质强化和美容增强等专业功效。公司正在向专有成分技术投入资源,以确立竞争性市场地位。例如,2023年5月,高露洁推出了其坚固牙齿配方,利用精氨酸技术。这一举措突出了向氨基酸化学的转变,解决特定的口腔健康需求,并超越了传统的氟化物解决方案。此外,在越南等市场,区域质地偏好发挥关键作用,凝胶配方正在超越传统牙膏。这种创新不仅对通用制造商构成挑战,还为高端市场定位铺平了道路。然而,要在这一领域蓬勃发展,公司必须致力于持续研究、严格的临床验证,并在日益严格的监管环境中导航。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传统清洁牙齿方式的盛行 | -0.6% | 亚太地区农村和撒哈拉以南非洲 | 长期(≥4年) |

| 对化学成分的担忧 | -0.4% | 全球注重健康的细分市场 | 中期(2-4年) |

| 原材料价格波动 | -0.5% | 全球 | 中期(2-4年) |

| 假冒产品的可得性 | -0.3% | 亚太地区农村和撒哈拉以南非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

传统清洁牙齿方式的盛行

传统口腔卫生做法,如使用印楝棒和牙刷木,继续限制牙膏在农村和经济落后市场的渗透,特别是在撒哈拉以南非洲和南亚。这些植根于世代知识和感知天然益处的做法,对商业牙膏采用产生抵触,这种抵触超越了可负担性挑战。世界卫生组织报告称,全球只有15亿人定期使用氟化牙膏,尽管其在预防龋齿方面的效果已得到证实,这突显了传统方法的持续性,即使在经济条件改善的市场中也是如此[2]来源:世界卫生组织,《口腔健康概况》,who.int。农村地区口腔健康教育基础设施不足进一步加剧了这一问题,在这些地区,传统方法往往被视为文化相关且环境可持续。为解决这一问题,制造商必须实施与文化相符的营销策略,开发便于逐步转变的成本效益产品配方,同时尊重传统做法并解决对化学成分的担忧。

对化学成分的担忧

消费者对合成成分,特别是氟化物、三氯卡班和硫酸盐的担忧,正在推动对天然替代品的需求,同时创造了市场分化,这使产品定位和监管合规变得复杂。随着通过数字渠道获取健康信息的机会增加,这种担忧加剧,在这些渠道中,相互冲突的科学解释和倡导团体信息可能会将成分安全性辩论放大超出监管风险评估。含有二甘醇等有害物质的假冒产品加剧了消费者的警觉性,加拿大和美国的事件表明,安全违规如何会破坏对合法产品的信心。对成分透明度的趋势迫使制造商重新配制产品并投资消费者教育以解决误解,同时保持功效标准。FDA等监管机构继续验证氟化物的安全性和功效,但消费者认知往往偏离科学共识,为天然产品制造商创造机会,同时挑战传统配方策略。

细分分析

按产品类型:功能性变型扩大价值捕获

功能性和药用牙膏产品线以2.55%的复合年增长率增长,超过了仍占收入55.45%的成熟标准类别。消费者越来越愿意为针对性缓解或美容功效支付溢价,尽管销量趋于平稳。牙医推荐产品可获得25%的价格溢价,在原材料成本上升的情况下稳定利润率。与此同时,自有品牌正在将低端市场商品化,推动品牌方加速创新并强化专利保护。精氨酸、氟化亚锡和草本协同剂等成分正在推动功能性牙膏增长,模块化制造的支持减少了扩大规模的时间。

虽然标准牙膏变型由于零售商对高周转SKU的关注和消费者对熟悉感官线索的依赖而继续主导市场渗透,但正在发生转变。全渠道货架算法正在越来越多地突出问题解决关键词,弥合了曾经阻碍专业牙膏的发现差距。展望未来,功能性子品牌有望占据牙膏市场近三分之一的份额。然而,这种增长取决于公司是否持续用可验证的体内数据更新其声明,并行使价格纪律以防止在更具成本敏感性的细分市场中降级。

按类别:天然产品线强化双轨增长

常规配方在2024年以74.35%的份额占主导地位,而天然和有机替代品年增长率为2.95%。天然牙膏细分市场在亚太地区经历加速增长,这得益于消费者对阿育吠陀成分的信任。领先公司正在将印楝、炭和椰子衍生物与低剂量氟化物结合,以在性能和安全性之间取得平衡。竞争格局中的差异化通过成分来源叙述、可回收包装和无残忍认证实现。

虽然天然牙膏市场在绝对收入方面仍相对较小,但其高毛利率和强大的品牌社区参与度提高了盈利能力。然而,监管协调仍然是一个挑战,因为对"天然"的不一致定义要求跨国公司管理特定地区的合规性,增加了运营复杂性。在预测期内,结合植物活性成分和临床验证合成成分的混合牙膏配方预计将吸引跨界消费者,减轻各产品层级间同类相食的风险。

按销售渠道:数字商务重构覆盖面

超市和大卖场由于整合的周购物行程和突出的非货架展示仍然驱动31.43%的全球价值。然而,纯电商记录的3.75%复合年增长率表明了结构性渠道迁移。供应三个月套装的订阅模式正在将重订粘性推向超越实体零售的等价。市场平台还涌现出采用数据驱动细分来满足素食或美白焦点微细分市场的微品牌,为它们配备以前无法获得的精细商品化仪表盘。据美国人口普查局报告,2024年美国超市和杂货店销售额达8548.9亿美元,反映了该行业对零售格局的重大贡献[3]来源:美国人口普查局,《零售和食品服务业高级月度销售》,www.census.gov。

对于现有巨头而言,全渠道执行现在需要和谐定价、与杂货商的点击取货联盟,以及最后一英里微履行以维护益生菌牙膏的冷链完整性。供应链数字化,包括需求感知算法,对于防止直接转向挑战品牌的在线缺货至关重要。中期来看,牙膏市场可能在混合模式下取得平衡,在线捕获增量试用和自动交付补充,而实体店保留体验性发现和即时需求购买。

备注: 所有细分市场的份额在购买报告时可获得

按最终用户:成人核心稳定,儿童上升趋势建立

成人在2024年占消费的84.35%,反映了更大的人口群体和根深蒂固的日常习惯。在北美和欧洲,替换周期已达到峰值。因此,增长现在专注于增值产品,如敏感性缓解和美白,这些产品支持高端定价策略。虽然成人细分市场受益于强大的品牌忠诚度和一致的使用模式,但在人均消费接近极限的发达市场面临饱和。针对特定需求的高端成人配方,包括敏感性、美白和牙龈健康,尽管销量增长停滞,仍提供更高的利润率并推动价值增长。

与此同时,儿童细分市场预计将以3.27%的复合年增长率增长,这得益于父母对早期龋齿预防的日益关注和鼓励刷牙依从性的创新口味。如儿科牙医报告的那样,旨在减少呕吐反射的果味凝胶和温和泡沫配方等产品提高了依从率。随着印度和印度尼西亚等市场儿童人口的增长,该细分市场有潜力占据牙膏市场更大份额,前提是制造商遵守允许的甜味剂限制并引入符合更严格安全法规的儿童安全盖。

地理分析

2024年,亚太地区贡献了34.57%的全球收入,预计将实现4.25%的复合年增长率,超过所有其他地区。关键增长驱动因素包括高人口密度、不断扩大的中产阶级和政府支持的口腔健康倡议。农村家庭正在从传统的印楝枝转向现代包装牙膏,这得益于突出卫生便利性的信息传递。Patanjali和Lion等本地参与者正在以文化相关的草本产品加剧竞争,促使跨国公司通过融合牙刷木和抹茶等成分来本土化口味进行适应。

北美作为一个成熟但高价值的市场,正在经历稳定的销量以及显著的高端化趋势。消费者对可持续性和成分透明度的偏好正在塑造购买决策,导致早期采用可回收HDPE管和氟化物-木糖醇混合牙膏。此外,FDA关于最大氟化物ppm的监管指导加强了消费者信任,在销量停滞的情况下实现了中个位数的价值增长。

在市场成熟度上类似北美的欧洲更强调可持续性,推动了经认证可路边回收的单材料屏障管的快速采用。然而,不断上升的价格压力通过折扣零售商在南欧和东欧的日益存在得到缓解,即使对于环保产品线也需要成本优化。虽然西欧的牙膏市场仍然重要,但价格敏感的消费者越来越多地选择自有品牌。为了应对这一转变,领先品牌正在采用数字优惠券和忠诚度应用策略来确保货架空间。

竞争格局

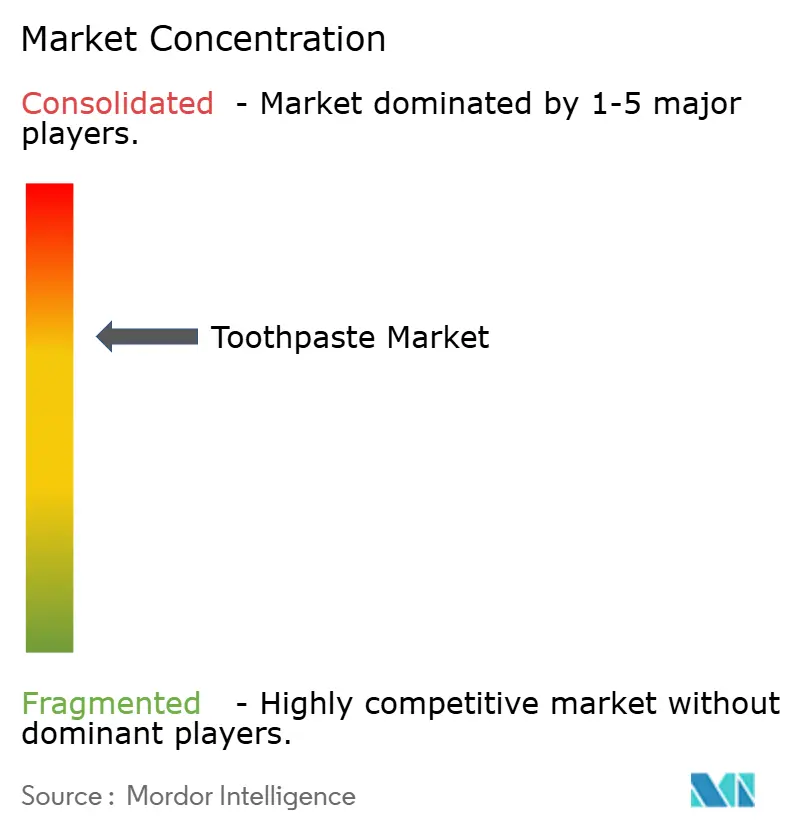

牙膏市场呈现适度集中结构,主要参与者包括高露洁棕榄公司、宝洁公司、联合利华集团、Lion Corporation和Haleon PLC。市场包括众多区域参与者,但全球领导者在牙膏行业保持主导地位。这些关键参与者正在利用新兴市场的增长机会来多样化其产品组合并满足不同的消费者需求,特别是对敏感性和疼痛缓解解决方案的需求。然而,先进的分销网络和制造能力为制造商提供了扩大其全球产品供应的竞争优势。

可持续发展已成为战略举措的核心焦点。Haleon正在将口腔健康素养活动与QR链接的教育内容整合,增强专家可信度的同时收集第一方数据。同样,联合利华计划剥离其冰淇淋业务反映了向优先考虑核心个人护理类别的战略转变,重新分配资源用于口腔护理研发以及新兴市场的媒体投资。

数字商务正在推动颠覆,敏捷进入者通过包装在可堆肥材料中的可咀嚼片剂和粉末补充剂针对环保意识消费者。虽然其规模仍然有限,但其社会驱动的叙述吸引了富裕的早期采用者,迫使成熟参与者加速其直接面向消费者的策略。在2025年至2030年之间,竞争差异化将取决于平衡的产品组合,结合高利润率治疗产品与大众市场产品,同时提供可衡量的环境效益和强大的数字客户体验。

牙膏行业领导者

Lion Corporation

联合利华集团

高露洁棕榄公司

宝洁公司

Haleon PLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:联合利华推出了Close-up的立白牙膏,这是与注重美容的Z世代消费者合作开发的高端产品线。该系列利用先进的美白技术来增强口腔护理产品在美容导向细分市场中的定位。

- 2025年3月:Lion Corporation在其CLINICA PRO药用牙膏产品线下推出了CLINICA PRO plus牙周屏障牙膏的全国销售,将其区别为日本唯一可获得的酶配方牙膏。

- 2025年2月:高露洁棕榄公司在拉丁美洲推出了其综合高露洁全效主动预防口腔健康系统,采用先进的氟化亚锡稳定技术。

- 2024年11月:宝洁公司推出了佳洁士3D炫白深层去渍剂,通过针对深层变色问题的先进去渍技术扩展了其美白产品组合

全球牙膏市场报告范围

牙膏是与牙刷一起使用以清洁和维护牙齿美观和健康的膏状或凝胶状洁齿剂。全球牙膏市场按产品类型、类别、最终用户、销售渠道和地理区域进行细分。按产品类型,市场分为标准牙膏和功能性/药用牙膏。按类别,市场分为常规型和无添加型。按最终用户,市场分为儿童和成人。在销售渠道方面,市场分为超市/大卖场、便利店/杂货店、药房/药店、在线零售店和其他销售渠道。报告的研究涵盖了主要地区的全球分析,如北美、欧洲、亚太地区、南美和中东及非洲。对于每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 标准牙膏 |

| 功能性/药用牙膏 |

| 常规型 |

| 天然/有机型 |

| 成人 |

| 儿童 |

| 超市/大卖场 |

| 便利店/杂货店 |

| 药房/药店 |

| 在线零售店 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 标准牙膏 | |

| 功能性/药用牙膏 | ||

| 按类别 | 常规型 | |

| 天然/有机型 | ||

| 按最终用户 | 成人 | |

| 儿童 | ||

| 按销售渠道 | 超市/大卖场 | |

| 便利店/杂货店 | ||

| 药房/药店 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

牙膏市场当前价值是多少?

牙膏市场在2025年达到293.2亿美元,预计到2030年将达到324.5亿美元,复合年增长率为2.05%。

哪个地区对全球收入贡献最大?

亚太地区以34.57%的份额领先,同时实现最快的4.25%复合年增长率,反映了中产阶级支出的增长和口腔健康意识的提高。

哪些细分市场的扩张速度快于整体市场?

功能性/药用牙膏、天然/有机变型、儿童配方和在线零售渠道的复合年增长率都高于总体2.05%的比率。

可回收牙膏管是否正在成为主流?

是的。到2025年初,在美国销售的90%牙膏管都与HDPE回收流兼容,类似的转变正在全球进行。

页面最后更新于: