可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

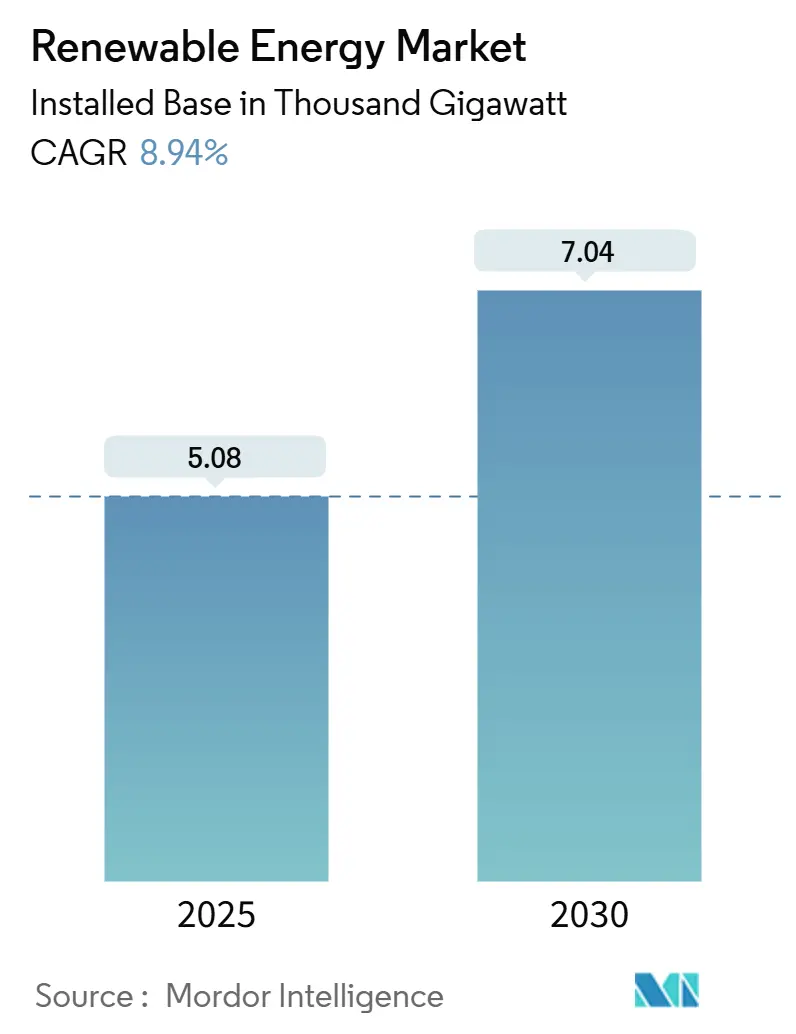

| 市场容量 (2025) | 5.08 千吉瓦 |

| 市场容量 (2030) | 7.04 千吉瓦 |

| 增长率 (2025 - 2030) | 8.94% CAGR |

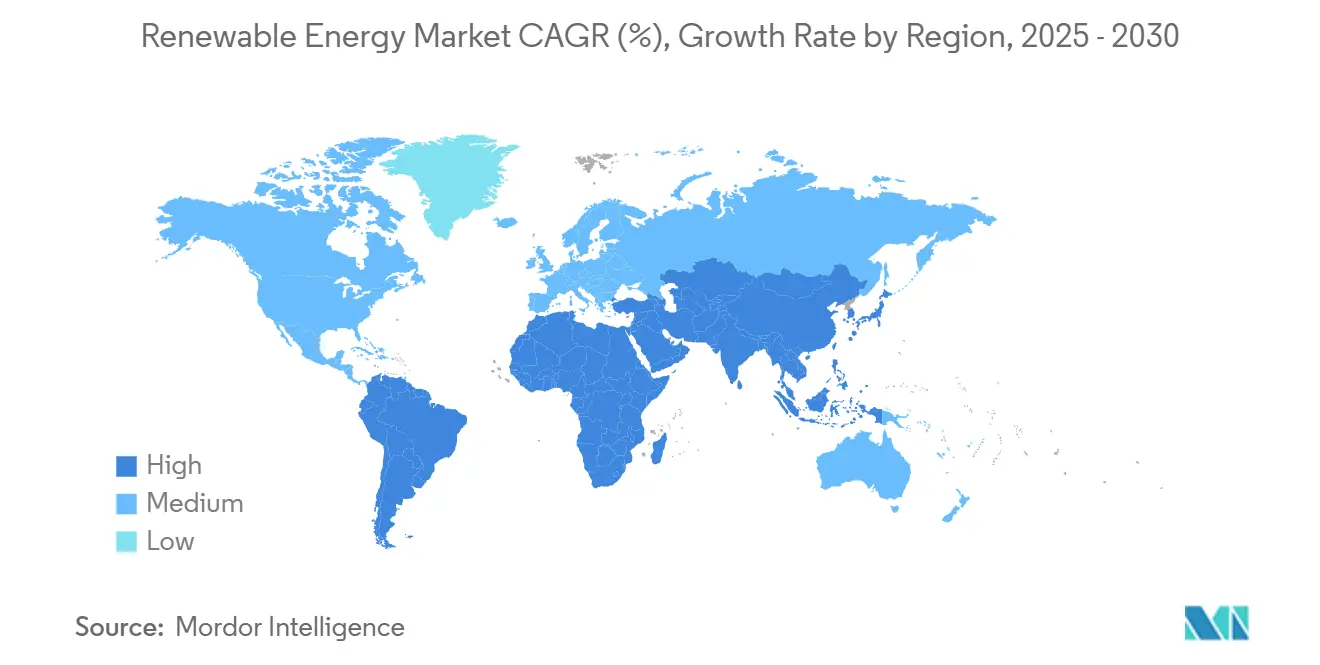

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询可再生能源市场分析

按装机基数计算,可再生能源市场规模预计将从2025年的5,080千兆瓦增长到2030年的7,040千兆瓦,在预测期间(2025-2030年)的复合年增长率为8.94%。

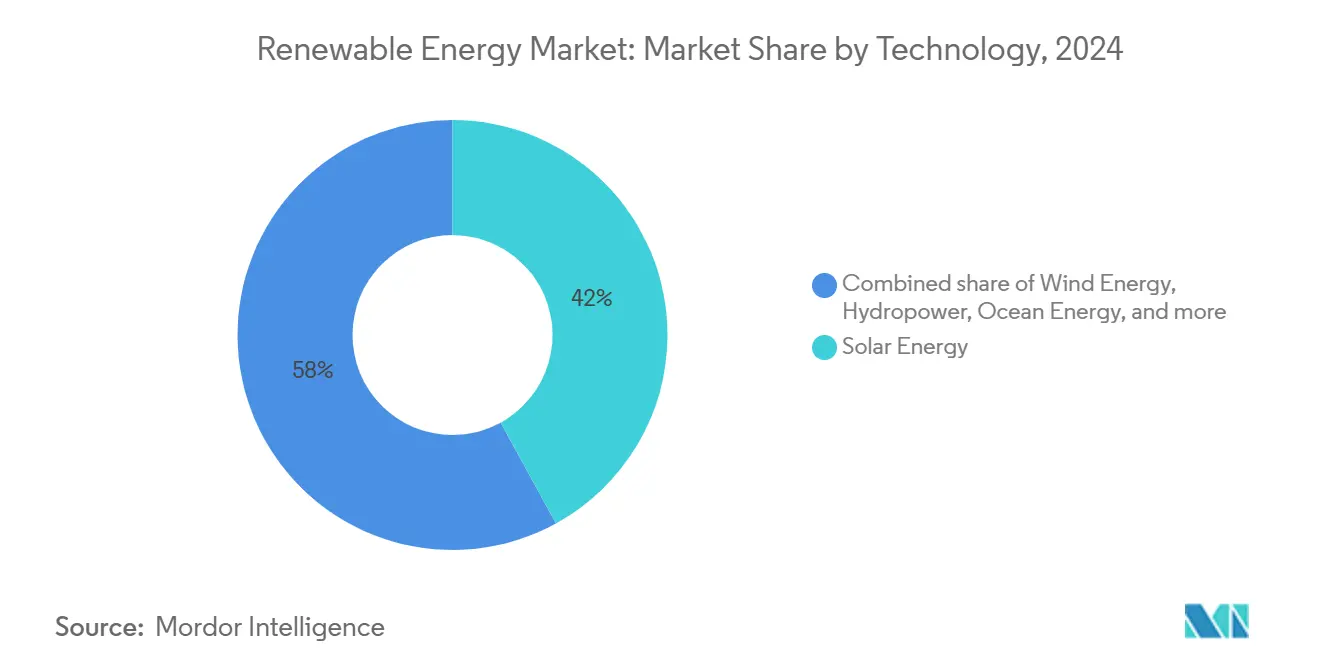

技术成本大幅下降、政府支持政策以及企业需求增长支撑了这一扩张。太阳能在2024年以42%的装机容量领先可再生能源市场,预计到2030年将以13%的复合年增长率增长。公用事业规模项目仍是增长的主力军,但商业和工业(C&I)装机正获得动力,因为企业对冲波动的化石燃料价格并收紧可持续发展目标。亚太地区占据最大区域份额,而南美洲凭借促投资改革和丰富的风能和太阳能资源发展最快。

关键报告要点

- 按技术分类,太阳能在2024年占可再生能源市场份额的42%;海上风电预计到2030年将以13%的复合年增长率扩张。

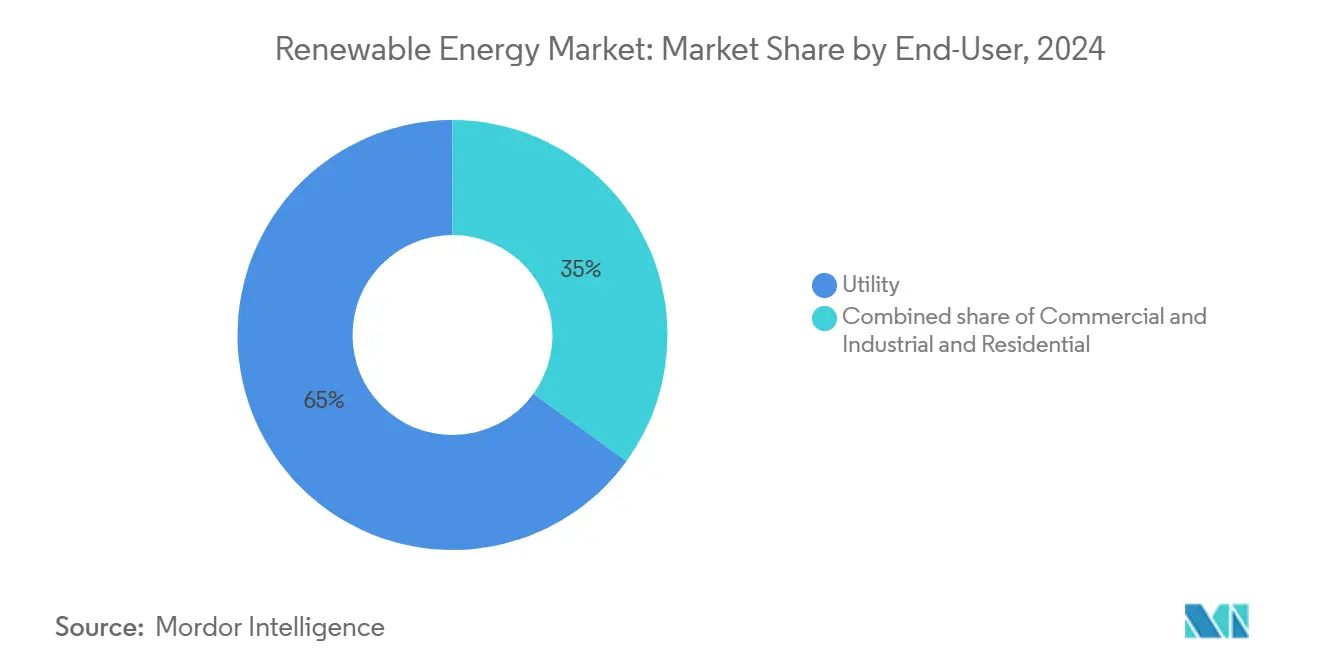

- 按终端用途分类,公用事业在2024年占可再生能源市场规模的65%,而C&I装机预计到2030年将以10%的复合年增长率增长。

- 按地区分类,亚太地区在2024年占可再生能源市场份额的55%,而南美洲预计在2025年至2030年间将实现16%的复合年增长率。

全球可再生能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 企业购电协议推动公用事业规模建设 | +2.10% | 北美、欧洲、亚太 | 中期(2-4年) |

| 超大规模数据中心需求加速太阳能风电采购 | +1.80% | 北欧、爱尔兰、西欧 | 短期(≤ 2年) |

| 绿氢千兆瓦管道增加装机容量 | +1.50% | 中东北非、澳大利亚、欧洲 | 长期(≥ 4年) |

| 欧盟快速审批缩短陆上风电建设周期 | +1.20% | 南欧、更广泛的欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

企业购电协议加速北美和欧洲公用事业规模建设

企业购电协议(CPPA)现已成为可再生能源采购的核心,科技公司和制造商为人工智能、云计算和重工业运营锁定清洁电力。例如,法国电力集团(ENGIE)在2024年签署了85个CPPA,覆盖4.3吉瓦,相当于136太瓦时的供应。自愿企业购买交易已支撑约一半的美国新公用事业规模项目,为开发商提供可融资收入并降低资本成本。灵活的"虚拟"PPA让买家对冲价格风险而无需实物交付,尽管不断上升的电网费用和复杂的合同仍阻碍小公司参与。

超大规模数据中心需求推动北欧和爱尔兰太阳能风电采购

数据中心电力需求预计到2030年将达到945太瓦时,比2024年的415太瓦时有所增长。运营商因凉爽气候和丰富的可再生能源而倾向于北欧和爱尔兰。2024年5月,微软签署了一项长期CPPA,从爱尔兰Lenalea风电场增加30兆瓦风电 sse.com。工作负载转移让数据中心充当灵活负载,吸收剩余风电,减少弃电并提高可再生能源市场的整合能力。[1]国际能源署,《2025年电力:分析与预测》,iea.org

绿氢千兆瓦管道推动中东北非和澳大利亚装机容量增长

仅中东北非地区就有242吉瓦已宣布的绿氢项目,到2030年可能需要96吉瓦专用可再生能源。澳大利亚亨特氢基础设施总体规划旨在创建领先的氢中心,催化太阳能和风能建设。主要障碍包括高生产成本和缓慢的财务关闭,但政策激励和不断下降的电解槽价格正在缩小差距。

欧盟'REPowerEU'快速审批缩短南欧陆上风电建设周期(<12个月)

修订后的可再生能源指令将项目审查期限定为两年,在"加速区域"为一年。[2]欧盟委员会,《REPowerEU:欧盟能源政策》,commission.europa.eu西班牙的电子一站式服务尽管面临电网限制,仍帮助国家可再生能源装机容量翻倍。人员短缺和空间规划冲突仍然存在,但简化的许可正在缓解瓶颈并支持可再生能源市场。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| ERCOT和内蒙古的电网拥堵和弃电风险 | -1.90% | 美国、中国、欧洲 | 中期(2-4年) |

| 叶片报废废料法规提高成本 | -1.20% | 德国、法国、更广泛的欧盟 | 长期(≥ 4年) |

| 缺乏长时储能拖慢高比例可变可再生能源渗透 | -1.7% | 东南亚、新兴市场 | 中期(2-4年) |

| 本地含量要求推高海上风电资本支出 | -1.3% | 印度、巴西、新兴市场 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

ERCOT(美国)和内蒙古(中国)的电网拥堵和弃电风险

ERCOT的太阳能和风能弃电在2024年增长29%至340万兆瓦时。德克萨斯州西部资源和稀疏输电造成瓶颈,与中国内蒙古的类似约束相呼应,这些约束拖慢了可再生能源市场。电池储能和电网增强设备是可行的解决方案,但部署滞后于装机容量增长,侵蚀开发商收入并阻碍未来项目。

德国和法国的叶片报废废料法规提高成本

德国对复合材料涡轮叶片的填埋禁令以及法国的拟议规则推动运营商采用昂贵的回收路径。到2050年,全球叶片废料可能超过4000万吨。机械回收产生低价值填料,高级热解仍然昂贵,提高了可再生能源市场风电开发商的全生命周期成本。

细分市场分析

按技术:太阳能仍是增长引擎

太阳能在2024年占装机容量的42%,到2030年将以13%的复合年增长率增长。公用事业规模太阳能现在是许多国家最便宜的新发电选择。[3]国际能源署,《2025年电力:分析与预测》,iea.org太阳能装机的可再生能源市场规模预计到2030年将扩大80%,钙钛矿-硅叠层电池实现31.6%的实验室效率提供助力。然而,组件供过于求正在挤压生产商利润,促使美国和欧洲转向本土制造多元化,以减少对中国进口的依赖。

中国的沙漠太阳能基地和印度的超大型园区等大规模装置展示了推动与传统电力成本平价的规模经济。住宅屋顶采用率也通过第三方所有权和虚拟净计量得到改善,缓解家庭前期成本。这些趋势巩固了太阳能作为可再生能源市场装机容量主要贡献者的地位。

备注: 购买报告后可获得所有单独细分市场的份额

按技术:风能巩固其战略地位

陆上和海上风电为可再生能源市场增加多样性,年增长约8%。涡轮机额定功率现已超过18兆瓦海上,提高单个基础的能源捕获。然而,通胀和供应链压力将成本推高至投标水平之上,迫使重新谈判,在某些情况下取消购电协议。海上风电的可再生能源市场规模预计到2025年将翻倍,但开发商寻求更大的政策可预测性来降低资本配置风险。

欧洲的叶片报废回收要求和印度的本地含量规则说明,如果供应链滞后,政策如何推高成本。来自低成本亚洲涡轮机的竞争正推动西方制造商专注于服务合同、数字优化和模块化设计以保持市场地位。

按终端用途:公用事业细分市场保持规模优势

公用事业项目在2024年占装机容量的65%,这得益于规模经济和政府采购目标。印度的竞争性拍卖在2024年以创纪录低价清算了12吉瓦太阳能,巩固成本领先地位。然而,高渗透率测试电网灵活性。约1太瓦的太阳能加储能项目滞留在美国并网队列中,显示输电延误如何限制可再生能源市场增长。

C&I细分市场以10%的复合年增长率增长,因为企业对冲长期能源成本并使供应链脱碳。5.7兆瓦阵列现在为丰田纺织美国公司的美国工厂供电,显示现场发电的日益吸引力。灵活的清洁能源关税和表外融资支撑制造业和物流业的采用。

备注: 购买报告后可获得所有单独细分市场的份额

按终端用途:住宅采用依赖客户经济性

净计量改革和利率上升使美国住宅太阳能装机在2024年下降26%,但第三方租赁正在刺激反弹。将屋顶太阳能与电池储能和电动汽车充电捆绑增强价值和电网韧性,将房主重新吸引回可再生能源市场。数字监控和智能逆变器帮助网络在峰值发电期间管理双向电力流。

地理分析

亚太地区拥有55%的可再生能源市场装机容量,其中中国在2024年新增全球装机中占64%。[4]国际可再生能源署,《2025年可再生能源装机容量统计》,irena.org印度的可再生能源市场规模在激励计划下预计到2030年将四倍增长至62吉瓦,而东南亚国家正在解决储能和电网约束。外国直接投资在2024年超过580亿美元,尽管政策变化性仍显示投资者信心。

南美洲以16%的复合年增长率实现最快增长。巴西在2024年录得太阳能和风电增长,尽管不断上升的输电费用和许可延误抑制投资者热情。智利和哥伦比亚也在扩大商业太阳能项目规模,现货市场流动性增长提供帮助。

北美受益于《通胀削减法案》中的美国税收抵免。太阳能装机容量到2025年将攀升35%,尽管电网拥堵拖慢项目通电。企业PPA现在主导德克萨斯州和中西部的采购,使数据中心需求与丰富的风能和太阳能资源保持一致。

欧洲正通过REPowerEU瞄准到2030年实现1200吉瓦可再生能源。西班牙尽管面临电网瓶颈仍将可再生能源装机容量翻倍,意大利正试行奖励灵活性的容量市场改革。与低成本中国制造商的供应链竞争挑战欧洲风电行业,尽管修订的许可规则正在缩短建设周期。

中东北非利用廉价太阳辐射发展绿氢。沙特阿拉伯在其2024年招标轮中入围3.7吉瓦太阳能,包括2吉瓦Al Sadawi项目。埃及的Benban综合体和阿联酋的Al Dhafra电站展示了为国内电网和未来氢出口中心供电的大规模建设。

竞争格局

可再生能源市场的集中度因细分市场而异。中国企业主导80-95%的太阳能光伏供应链,将组件价格推至创纪录低位并给其他地区的生产商造成压力。风电涡轮机竞争正在加剧,欧洲原始设备制造商正在重组以匹配低成本亚洲竞争对手。整合、战略伙伴关系和以服务为主导的收入流是新兴应对措施。

能源转型并购在2024年达到4970亿美元,占全球交易价值的13.4%,显示向综合投资组合的转变。RWE与Meta的长期供应协议和UbiQD收购BlueDot Photonics说明了将技术和发电资产对齐的举措。电池储能系统(BESS)预计到2030年将超过170吉瓦,释放包括频率调节和容量支付在内的叠加收入模式。

创新仍是关键差异化因素。人工智能驱动的预测工具削减不平衡罚金,而模块化氢电解槽撬装减少安装时间。大规模混合太阳能加储能项目,如内华达州500兆瓦Valmy Grassroot设施,显示综合设计如何获取多重收入流并增强电网可靠性。

可再生能源行业领导者

NextEra Energy, Inc.

Ørsted A/S

Iberdrola, S.A.

Vestas Wind Systems A/S

晶科能源控股有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:REplace为加快可再生能源项目开发的AI选址平台筹集210万美元。

- 2025年5月:丰田纺织美国公司在其肯塔基州工厂开始5.7兆瓦太阳能建设。

- 2025年2月:澳大利亚亨特氢基础设施总体规划启动,规划通往领先氢中心的路径。

- 2025年1月:内华达州12亿美元Valmy Grassroot太阳能加储能项目宣布。

全球可再生能源市场报告范围

可再生能源是从太阳光、风、水流动和地热等可再生资源中收集的能源,这些资源会自然补充。

全球可再生能源市场按类型和地理位置细分。按类型,市场细分为太阳能、风能、水电、生物质能和其他类型。报告还涵盖主要地区可再生能源市场的装机容量和预测。对于每个细分市场,市场规模和预测都基于装机容量进行。

| 太阳能(光伏和光热) |

| 风能(陆上和海上) |

| 水电(小型、大型、抽水蓄能) |

| 生物质能 |

| 地热能 |

| 海洋能(潮汐和波浪) |

| 公用事业 |

| 商业和工业 |

| 住宅 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 北欧国家 | |

| 俄国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按技术分类 | 太阳能(光伏和光热) | |

| 风能(陆上和海上) | ||

| 水电(小型、大型、抽水蓄能) | ||

| 生物质能 | ||

| 地热能 | ||

| 海洋能(潮汐和波浪) | ||

| 按终端用户分类 | 公用事业 | |

| 商业和工业 | ||

| 住宅 | ||

| 按地理位置分类 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

可再生能源市场的当前规模是多少?

该市场在2024年为4,448吉瓦,预计到2030年将以8.94%的复合年增长率达到7,041吉瓦。

哪种技术领导可再生能源市场?

太阳能以2024年42%的装机容量领先,预计到2030年将以13%的复合年增长率增长。

为什么企业购电协议对可再生能源增长很重要?

购电协议提供长期收入确定性,简化项目融资,企业购买现在支撑约一半的美国新公用事业规模建设。

电网拥堵如何影响可再生能源项目?

ERCOT等地区的弃电在2024年增长29%,减少开发商收入并延迟新装机容量直到输电升级到位。

到2030年储能将发挥什么作用?

电池储能系统全球可能超过170吉瓦,提供灵活性、频率调节和额外收入叠加机会,稳定高比例可再生能源电网。

哪些地区在可再生能源装机容量方面增长最快?

南美洲以16%的最高区域复合年增长率增长到2030年,而亚太地区保持最大装机基数。

页面最后更新于: