石油天然气资本支出市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 654.14 十亿美元 |

| 市场规模 (2030) | 799.10 十亿美元 |

| 增长率 (2025 - 2030) | 4.08% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

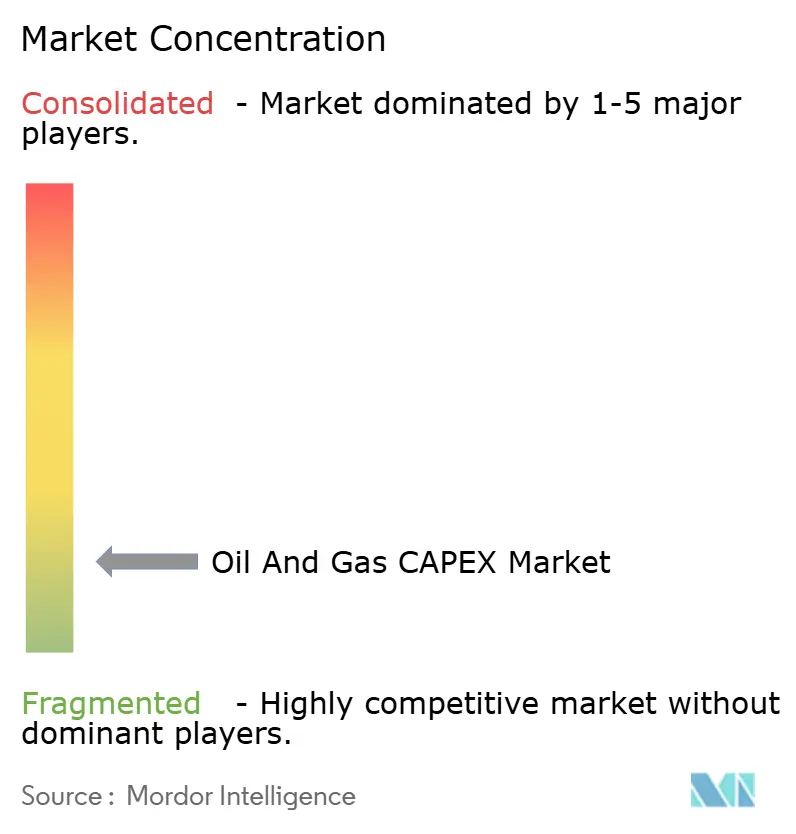

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence石油天然气资本支出市场分析

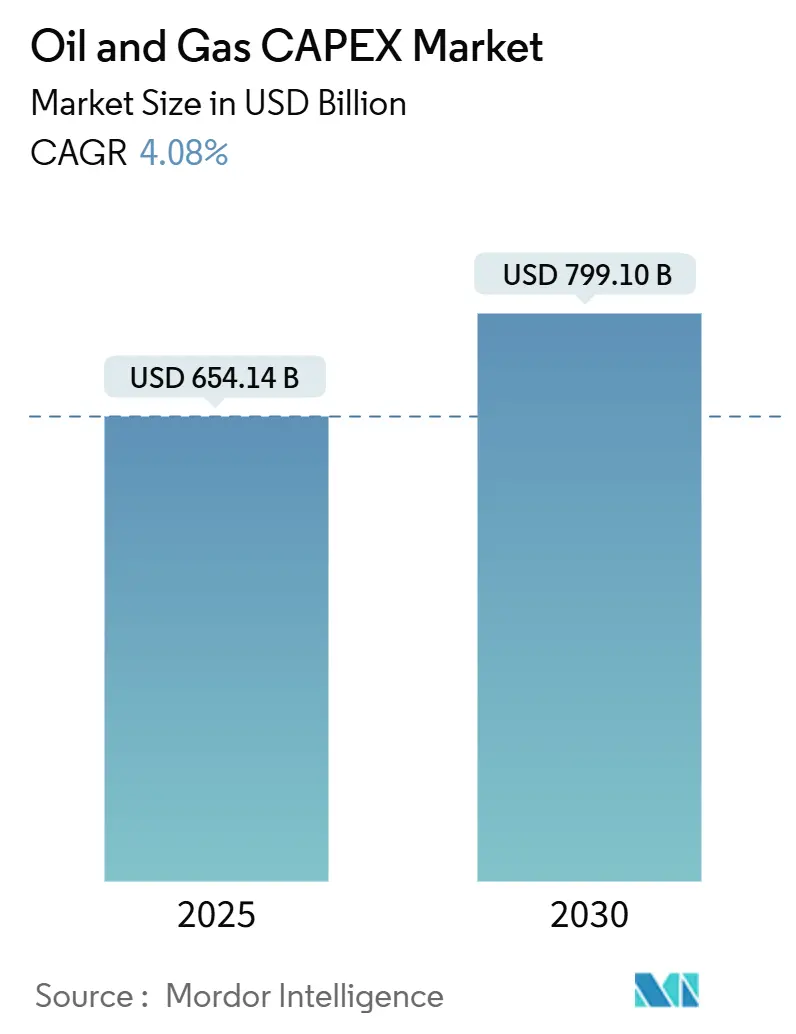

石油天然气资本支出市场规模预计在2025年为6541.4亿美元,预期在预测期(2025-2030)内以4.08%的复合年增长率增长,到2030年达到7991.0亿美元。

运营商将资本投向高回报项目,这些项目在波动的价格周期中保护现金流,同时为长达数十年的能源转型定位投资组合。深水、LNG和棕地脱碳项目主导支出计划,因为它们将竞争性经济效益与战略相关性相结合。对全周期盈亏平衡点的严格管控导致最终投资决策(FID)更快,并且从前沿勘探向开发钻井的转变明显。综合性石油巨头和国家石油公司(NOC)之间的整合释放了规模效益,而数字技术则削减了项目超支并降低了运营成本。战略融资仍是一个观察要点,因为ESG相关契约收紧了债务获取渠道,提高了绿灯决策的门槛利率。

主要报告要点

- 按行业细分,上游在2024年占石油天然气资本支出市场份额的72.92%,并在2030年前以4.20%的复合年增长率增长。

- 按地点细分,陆上作业在2024年占石油天然气资本支出市场规模的79.53%,而海上支出以7.11%的复合年增长率扩张。

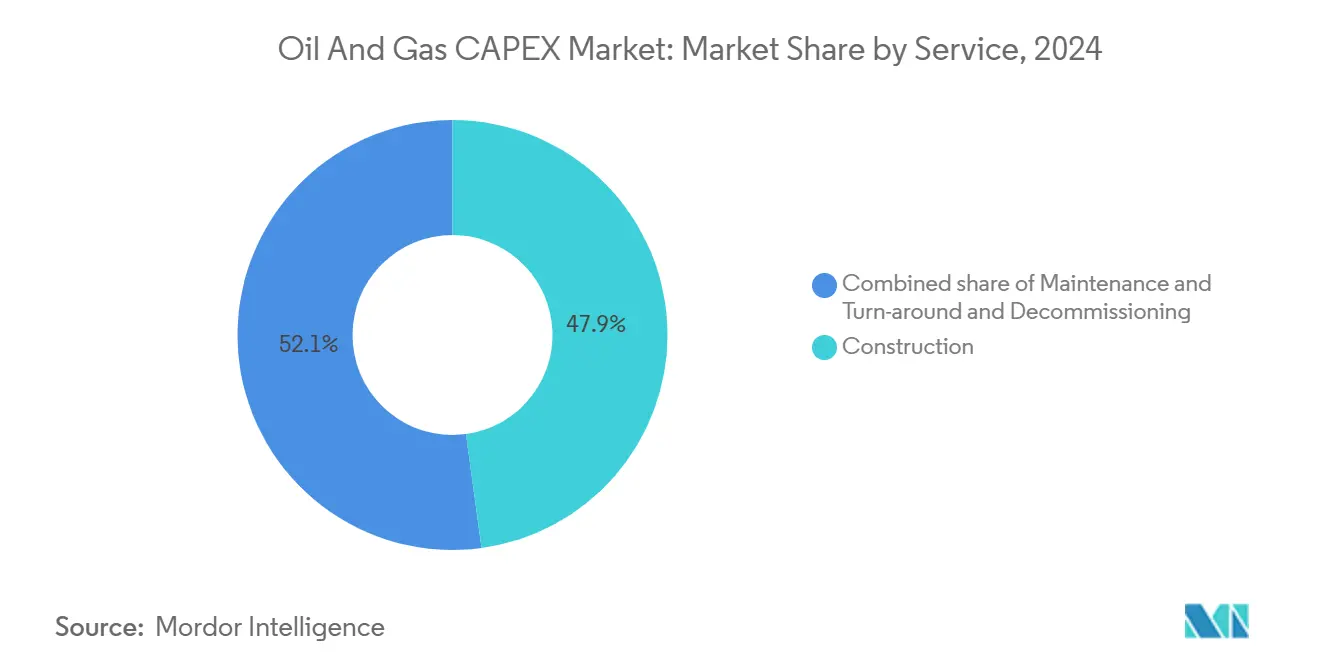

- 按服务细分,建设部门在2024年占石油天然气资本支出市场规模的47.85%,而退役预计以6.4%的复合年增长率增长。

- 按地理位置细分,亚太地区在2024年占据29%的收入份额,预计也将在2024年至2030年期间录得最快的4.86%复合年增长率。

全球石油天然气资本支出市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 增加LNG配套天然气基础设施建设 | +1.20% | 北美、亚太、全球溢出 | 中期(2-4年) |

| 深水发现增加推动FID | +0.90% | 墨西哥湾、西非、巴西 | 中期(2-4年) |

| 中东和亚洲NOC上游支出反弹 | +0.80% | 中东和亚洲,连带影响非洲 | 短期(≤2年) |

| 激增的"维护资本支出"以实现棕地脱碳 | +0.70% | OECD核心区,逐渐全球化 | 长期(≥4年) |

| 数字孪生推广削减项目超支 | +0.40% | 北美和欧洲领先,全球采用 | 中期(2-4年) |

| 1MW以下模块化FLNG吸引小油田批准 | +0.30% | 非洲和东南亚,全球关注 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

增加LNG配套天然气基础设施建设

长期承购合同和结构性紧张的天然气平衡催化了LNG大型项目,如Woodside价值175亿美元的路易斯安那设施和Corpus Christi第三阶段扩建项目。[1]Offshore Energy, LNG Project Pipeline,

offshore-energy.biz 开发商将支出延伸到液化之外的处理、管道和储存领域,在整个石油天然气资本支出市场创造乘数效应。在拥有搁浅天然气地区的先行者地位--如NextDecade的Rio Grande LNG与沙特阿美的承购合同所示--预计将锁定数十年的自由现金流。

深水发现增加推动FID

海底设备成本下降和标准化项目模式已将深水盈亏平衡点推至每桶50美元以下,促使BP价值50亿美元的Kaskida项目和TotalEnergies价值60亿美元的Kaminho项目获得批准。因此,石油天然气资本支出市场看到专业钻井平台、SURF和FPSO承包商的订单簿强劲,2025年海上EPC机会预计为540亿美元。

中东和亚洲NOC上游支出反弹

PTTEP的53亿美元2025年计划,以及中石油和中海油的类似举措,说明了政府在利用低成本资源基础的同时如何优先考虑能源安全。[2]Journal of Petroleum Technology, NOC Investment Programs,

jpt.spe.org 投资激增吸引了国际服务公司重返该地区,为石油天然气资本支出市场提供了近期支撑。

激增的"维护资本支出"以实现棕地脱碳

监管碳排放处罚促使Equinor和Essar等运营商改装CCUS中心、甲烷泄漏检测和能效系统。[3]Reuters, Carbon Reduction Initiatives,

reuters.com 此前趋于平缓的维护预算现在超过新建支出增长,使石油天然气资本支出市场组合向棕地升级转移。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 布伦特原油价格波动阻碍长周期项目 | -0.8% | 全球,特别是深水和北极 | 短期(≤2年) |

| OECD政策向可再生能源转向 | -0.6% | OECD;全球情绪溢出 | 长期(≥4年) |

| 一级EPC劳动力稀缺定价推高成本 | -0.5% | 北美和欧洲,全球连带 | 中期(2-4年) |

| ESG相关债务契约限制化石燃料资本支出上限 | -0.4% | 欧洲和北美枢纽,全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

布伦特原油价格波动阻碍长周期项目

2024年布伦特原油68-93美元的区间掩盖了尖锐的盘中波动,这使得投资回收期为7-10年的项目NPV计算复杂化。[4]International Energy Agency, Energy Investment Trends,

iea.org 放贷机构通过提高门槛利率和收紧压力测试情景做出回应,有效地筛选出边际石油天然气资本支出市场机会。花旗预测价格可能在2025年跌至60美元区间,进一步阻碍长周期承诺。

OECD政策向可再生能源转向

2024年清洁能源投资达到2万亿美元,相比之下化石燃料为1万亿美元,反映了转型支出的政策顺风。矛盾的是,欧洲石油巨头正在缩减对可再生能源的投资以保护碳氢化合物回报,BP暂停了18个氢能项目,壳牌修订了其碳目标。

细分市场分析

按行业:上游主导地位受FID加速推动

上游活动预计将在2024年占据石油天然气资本支出市场份额的72.92%,受益于至2030年4.19%的复合年增长率预测,运营商加速对高回报深水和非常规项目的最终投资决策。该行业的增长动力反映了向短周期开发的战略重新定位,这些开发能够快速适应商品价格波动,同时保持竞争性回报。主要上游投资包括BP价值50亿美元的Kaskida项目和雪佛龙在Tengiz的未来增长项目,该项目于2025年1月开始生产,有能力将产量增加26万桶/天。中游作业专注于解决关键基础设施瓶颈,特别是在LNG处理和管道产能扩张方面,这些使上游生产增长成为可能。由于公司优先考虑维护资本支出而非产能增加,下游投资因利润压力和不确定的长期需求预测而受到限制。

数字化转型通过AI驱动的钻井优化和预测性维护系统重塑上游项目执行,降低运营成本并提高采收率。SLB的重大AI驱动深水钻井合同展示了技术采用如何成为复杂储层开发中竞争定位的必需品。上游行业的资本支出分配日益强调生产优化而非勘探,反映了从以往发现导向策略产生回报不足的经验教训。公司利用先进地震成像和储层建模来优化现有油田的生产,而不是追求投机性勘探项目。这种以生产为中心的方法与投资者对资本约束和近期现金流产生的要求一致,同时保持长期储量替代比率。

备注: 购买报告后可获得所有单个细分市场的份额

按地点:海上增长超越陆上,尽管规模劣势

陆上作业在2024年保持79.53%的石油天然气资本支出市场份额,利用较低的开发成本和成熟的基础设施网络。同时,海上细分市场正经历7.11%复合年增长率的加速增长,受技术进步和重大深水发现推动。海上增长轨迹反映了改善的项目经济性,由标准化海底设备和增强的钻井技术推动,将许多开发项目的盈亏平衡成本降至每桶50美元以下。雪佛龙在美国湾的Ballymore项目exemplifies海上开发如何通过高效的海底回接策略和优化的生产轮廓实现竞争性回报。陆上投资继续专注于页岩优化和提高采收率技术,最大化现有区块位置的产量。基于地点的投资分割反映了风险调整回报计算,其中陆上项目提供更可预测的执行时间线,尽管最终采收率可能较低。

浮式生产系统使海上开发能够在以前无法到达的水深和恶劣环境中进行,FLNG技术对于无法支撑传统管道基础设施的偏远天然气发现特别有吸引力。海上EPC市场预计在2024年达到610亿美元,尽管项目延误和通胀压力,仍比上年增长47%。陆上作业受益于成熟的供应链和劳动力可用性,尽管劳动成本上升和环境法规正在增加项目复杂性和执行时间线。投资的地理分布反映了资源可用性和监管环境,运营商对提供稳定财政条款和可预测许可程序的司法管辖区变得日益挑剔。

按服务:退役激增挑战建设主导地位

建设服务以2024年47.85%的支出保持最大立足点,因为上游大型项目和LNG终端仍需要大量土木工程。大票审批如Woodside价值175亿美元的路易斯安那LNG工厂和BP价值50亿美元的Kaskida深水项目使EPC和海洋承包商的订单簿保持满满。工程和采购专家通过完成前端设计研究和获得长交期设备来支撑建设和退役。维护工作占2024年支出的47.85%,因为上游大型项目和LNG终端仍需要大量工作,正在向数字化升级和减排改造转移,运营商现代化现有资产。运营团队还通过预测性维护和自动化监控延长设施寿命,降低计划外停机时间。

退役是增长最快的服务线,在2030年前以6.40%的复合年增长率扩张,因为老化的海上资产,特别是在北海,接近退休。仅该盆地就预计在未来十年需要240亿美元用于拆除,创造了可观的生命终结工作管道。承包商正在嵌入可持续性规则和数字工具,SLB估计AI驱动的项目控制可以将执行时间表缩短多达15%,同时提高安全标准。新兴的海底切割系统和模块化起重方法正在降低成本并减少环境影响,重塑了曾经由建设主导的景观内的竞争。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区成为最大(2024年占市场份额29%)和增长最快的地区石油天然气资本支出市场,至2030年复合年增长率4.86%,反映了能源安全要求和旨在减少进口依赖并捕获国内市场增长的大量NOC投资项目。PTTEP价值53亿美元的2025年资本支出计划展示了地区运营商如何优先考虑上游天然气开发和LNG供应链投资,以服务国内消费和出口机会。该地区的增长动力得到经济发展和数据中心扩张推动的电力需求上升支持,雪佛龙等公司在印度建立主要工程中心以捕获成本优势和当地市场机会。中国和印度NOC正在加速国内勘探和开发项目,同时pursuing确保长期资源获取的国际收购。然而,随着国际银行实施ESG相关放贷限制,地区运营商面临日益增长的融资挑战。亚太石油天然气公司从化石燃料活动中产生96%的收入,相比之下全球同行更加多元化。

北美和欧洲市场正经历不同趋势,北美受益于页岩生产优化和LNG出口基础设施开发,而欧洲日益专注于维护资本支出和脱碳项目。北美运营商如Devon Energy和EOG Resources展示了卓越的资本约束。根据investing.com,Devon在2025年第一季度产生了10亿美元的自由现金流,同时将其资本支出指导降低1亿美元。尽管公司继续投资现有业务和碳捕获技术,但欧洲投资受到监管压力和阻碍新化石燃料开发的可再生能源政策限制。地区差异反映了不同的监管环境和资源禀赋,北美页岩提供了响应商品价格调整生产水平的灵活性,而欧洲运营商导航更严格的政策框架。南美市场仍专注于深水开发和基础设施项目,这些项目能够服务国内能源安全需求并利用出口市场机会,尽管政治稳定性和监管一致性继续影响国际运营商参与水平。

中东和非洲市场由丰富的低成本储量和支持国内外开发的政府政策推动。该地区受益于通常低于每桶20美元的生产成本和成熟的基础设施网络,与前沿地区相比减少了开发时间线和资本支出要求。沙特阿美和其他地区NOC正在实施大量上游扩张项目,同时投资下游一体化和石化设施,在整个碳氢化合物价值链中捕获更高的增值利润。埃克森美孚计划在尼日利亚的15亿美元深水投资ejemplifies尽管全球能源转型压力,国际运营商如何优先考虑该地区。该地区的资本支出增长得到与亚洲买家的长期供应合同和在能源转型期间预期全球供应紧张的战略定位支持。然而,运营商必须应对不断发展的ESG期望和随着可再生能源采用加速,传统出口市场的潜在需求破坏。

竞争格局

全球石油天然气资本支出市场正经历日益整合,主要运营商通过战略收购追求规模优势和投资组合优化。值得注意的是,2024年完成了2500亿美元的交易,包括埃克森美孚645亿美元收购Pioneer Natural Resources和雪佛龙600亿美元收购Hess Corporation。它们优越的资产负债表实力使它们能够在商品价格波动期间pursuit反周期收购并保持投资约束,从而巩固其长期竞争地位。随着公司寻求降低单位成本、消除运营冗余并将资源集中在最高回报资产上,这一整合浪潮反映了长期竞争力的战略定位。竞争激烈程度通过数字化转型倡议推动技术差异化,SLB和TotalEnergies等公司形成10年合作伙伴关系,整合AI驱动解决方案,可将项目成本降低10-15%。市场领导者利用优越的资产负债表实力pursuit反周期收购,并在商品价格波动期间保持投资约束,通过运营卓越和资本效率创造竞争护城河。

白空间机会出现在小规模LNG开发、碳捕获和储存以及数字油田服务中,技术创新可以释放以前不经济的资源或创造新的收入流。小型运营商和服务公司通过专业化利基技术获得成功,如模块化FLNG系统和AI驱动生产优化。New Fortress Energy等公司展示了创新方法如何与传统一体化模式有效竞争。竞争格局日益受ESG表现和可持续融资渠道影响,展示出色排放管理和转型规划的运营商获得对资本市场的优先准入。技术采用正成为关键差异化因素,公司大力投资自动化、人工智能和数字孪生技术,以提高运营效率、减少环境影响并保持竞争成本结构。

石油天然气资本支出行业领导者

沙特阿美

中石油(CNPC)

埃克森美孚

壳牌

雪佛龙

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年5月:Tourmaline Oil Corp.宣布在NEBC Montney地区进行两项收购,预计增加约2万桶油当量/天的产量和3.694亿桶油当量(mmboe)储量。

- 2025年4月:Oil States International报告了自2015年以来最强劲的积压订单3.57亿美元,受巴西深水生产设施2500万美元合同推动。公司产生了900万美元的运营现金流,扭转了之前负现金流的趋势。

- 2025年4月:雪佛龙开始在美国湾Ballymore海底回接项目的石油和天然气生产,目标到2026年达到30万净桶/天,估计可采储量1.5亿桶油当量。

- 2024年11月:EQT Corp.宣布18亿美元收购Olympus Energy Holdings,增加500 MMscf/D生产能力和宾夕法尼亚州Marcellus和Utica页岩区块9万净英亩。

全球石油天然气资本支出市场报告范围

资本支出(CAPEX)是公司/组织用于收购、升级和维护有形资产(如房地产、工厂、建筑物、技术或设备)的资金。资本支出通常用于公司承担新项目或投资。全球石油天然气资本支出市场考虑全球石油天然气运营商每年的总资本支出。在估计市场规模时考虑了不同地区上游、中游和下游石油天然气项目的资本支出/投资。

石油天然气资本支出市场按行业、地点和地理位置细分。按行业细分,市场分为上游、中游和下游。按地点细分,市场分为陆上和海上。报告还涵盖主要地区石油天然气资本支出市场的市场规模和预测。对于每个细分市场,市场规模和预测基于收入(美元)进行。

| 上游 |

| 中游 |

| 下游 |

| 陆上 |

| 海上 |

| 建设 |

| 维护和检修 |

| 退役 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 挪威 |

| 英国 | |

| 俄罗斯 | |

| 荷兰 | |

| 德国 | |

| 其他欧洲 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 澳大利亚 | |

| 其他亚太 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 其他南美 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 尼日利亚 | |

| 南非 | |

| 其他中东和非洲 |

| 按行业 | 上游 | |

| 中游 | ||

| 下游 | ||

| 按地点 | 陆上 | |

| 海上 | ||

| 按资产类型 | 建设 | |

| 维护和检修 | ||

| 退役 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 挪威 | |

| 英国 | ||

| 俄罗斯 | ||

| 荷兰 | ||

| 德国 | ||

| 其他欧洲 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 澳大利亚 | ||

| 其他亚太 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 其他南美 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 尼日利亚 | ||

| 南非 | ||

| 其他中东和非洲 | ||

报告中回答的关键问题

石油天然气资本支出市场的当前规模是多少?

全球石油天然气资本支出市场在2025年达到6541.4亿美元,预计到2030年增长至7991.0亿美元,复合年增长率为4.08%。

石油天然气资本支出中哪个行业获得最多投资?

上游活动在2024年占石油天然气资本支出市场最大份额72.92%,通过2030年以4.20%的复合年增长率增长,公司优先开发深水发现和非常规资源。

能源转型如何影响石油天然气资本支出?

能源转型正在重塑资本支出分配,对现有资产脱碳、LNG基础设施和提高效率的数字技术的投资增加,而传统勘探支出面临ESG相关融资限制的约束。

哪些地区石油天然气投资增长最快?

亚太地区是增长最快的地区,至2030年复合年增长率4.86%,受能源安全关切和NOC投资推动。

数字技术如何影响石油天然气资本支出?

AI、数字孪生和自动化等数字技术正将项目成本降低10-15%,并将时间表遵守率提高20-30%,使它们成为必需的竞争差异化因素而非可选升级。

石油天然气资本支出增长的主要约束是什么?

主要约束包括油价波动阻碍长周期项目、OECD政策向可再生能源转移、技能劳动力短缺推高成本通胀,以及ESG相关债务契约限制化石燃料开发的资本获取。

页面最后更新于: