无水马来酸市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

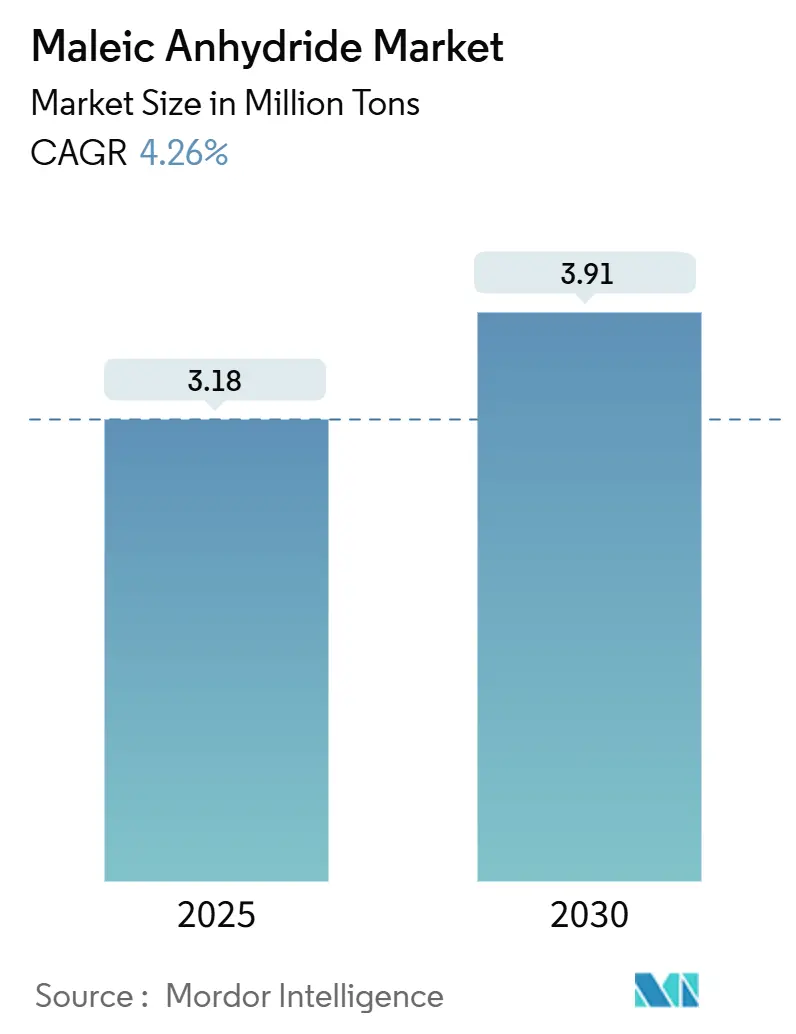

| 市场容量 (2025) | 3.18 百万吨 |

| 市场容量 (2030) | 3.91 百万吨 |

| 增长率 (2025 - 2030) | 4.26% CAGR |

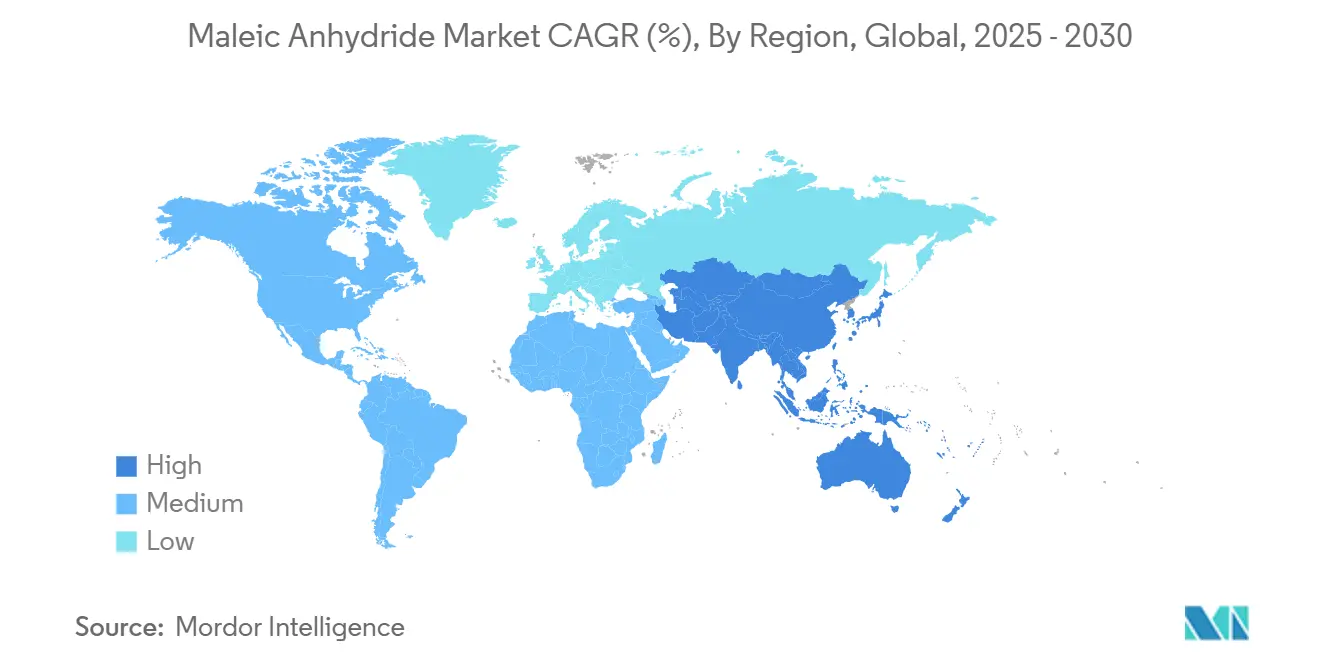

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence无水马来酸市场分析

无水马来酸市场规模在2025年达到318万吨,预计到2030年将攀升至391万吨,复合年增长率为4.26%。不断扩大的基础设施项目、对不饱和聚酯树脂的持续需求以及正丁烷快速替代苯作为原料是无水马来酸市场背后的主要增长驱动力。建筑业占据了大部分消费,得益于回收PET-UPR的采用和欧洲严格的绿色建筑法规的支撑。北美汽车制造商正在扩大轻质SMC板材的应用范围,为树脂需求增添动力。在供应方面,亚太地区的产能领先地位仍然具有决定性作用,但中国的产能过剩正在压缩全球利润率,推动其他地区的生产商转向高价值细分市场。

重要报告要点

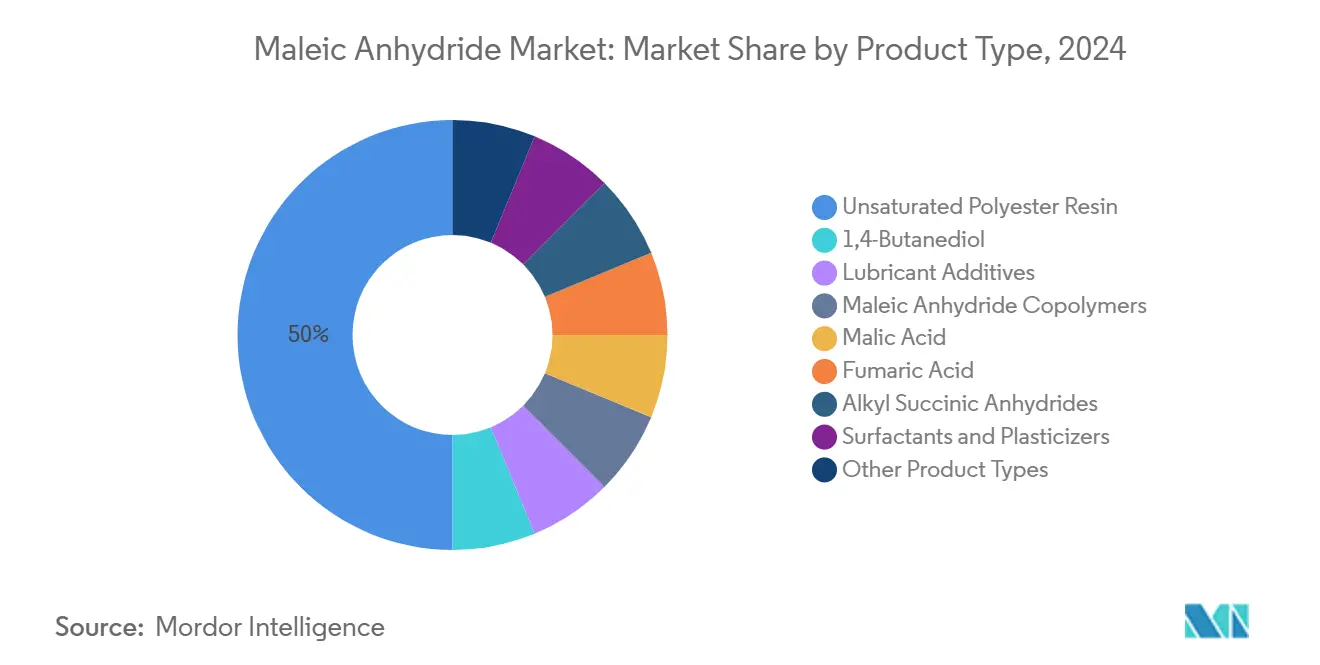

- 按产品类型,不饱和聚酯树脂在2024年占据了无水马来酸市场50%的份额,预计到2030年将以4.9%的复合年增长率扩张。

- 按原料,正丁烷路线在2024年占据无水马来酸市场规模70%的份额,而苯基操作预计将以最快的4.69%复合年增长率增长至2030年。

- 按物理形态,固体无水马来酸在2024年占据60%的收入份额,而熔融等级正以4.87%的复合年增长率推进。

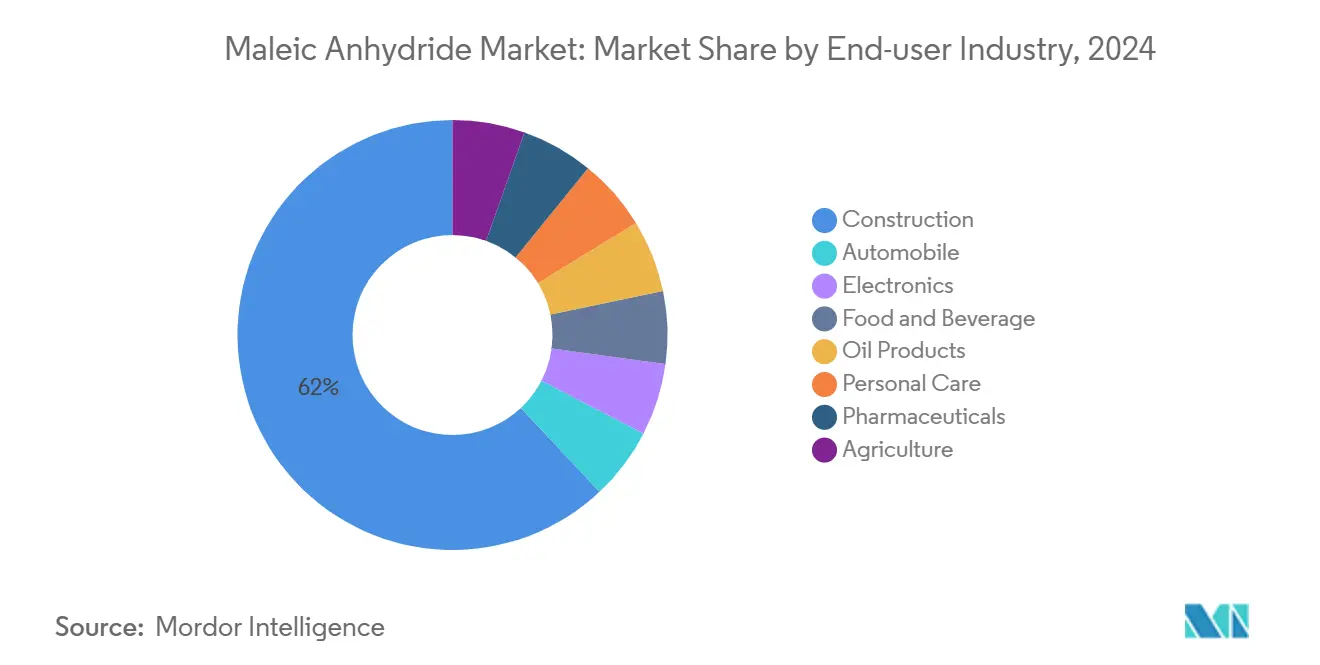

- 按终端用户行业,建筑业在2024年占据无水马来酸市场62%的份额,并将在展望期内以4.72%的复合年增长率领先增长。

- 按地理区域,亚太地区在2024年以69%的份额主导无水马来酸市场,该地区正朝着到2030年最快的4.61%复合年增长率迈进。

全球无水马来酸市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 欧洲建筑业对回收PET基UPR采用激增 | +0.8 | 欧洲,并扩散至北美 | 中期(约3-4年) |

| 正丁烷工厂产能增加降低原料成本 | +0.6 | 全球,重点在北美 | 短期(≤2年) |

| 北美电动汽车轻质SMC板材加速UPR消费 | +0.5 | 北美,并扩散至欧洲 | 中期(约3-4年) |

| 生物基琥珀酸路线创造高利润共聚物 | +0.4 | 欧洲和北美 | 长期(≥5年) |

| 南美水溶性肥料螯合剂增长 | +0.3 | 南美,主要是巴西和阿根廷 | 中期(约3-4年) |

| 来源: Mordor Intelligence | |||

欧洲建筑业对回收PET-UPR采用激增

2024年欧盟包装和包装废物法规下的强制回收含量阈值正引导建筑商转向回收PET不饱和聚酯树脂。这些配方提供65-72 MPa的拉伸强度,与原生UPR相当,并将嵌入碳减少多达25%。无水马来酸增强聚合物基体中的界面粘附性,加强复合材料耐久性,并支持无水马来酸市场向低碳建筑材料的推进。

正丁烷工厂产能增加降低原料成本

最近的正丁烷摆动产能项目正在扩大与苯的原料成本差距。巴斯夫的三叶形催化剂将无水马来酸产率提高多达2%,并抑制热点温度,从而降低能耗[1]BASF, "Maleic Anhydride Catalysts," chemical-catalysts-and-adsorbents.basf.com。由此产生的成本优势正在加强正丁烷路线在无水马来酸市场70%的份额。

北美电动汽车轻质SMC板材加速UPR消费

天然纤维增强SMC板材减少车身板重量,提高电动汽车续航里程,同时保持碰撞安全性。无水马来酸在这些生物基复合材料中充当相容剂,直接促进北美树脂消费并强化无水马来酸市场。

生物基琥珀酸路线创造高利润共聚物

使用琥珀酸放线杆菌的发酵正接近与石化路线的生产成本平价,并提供卓越的能效。这一转变释放了优质定价的可生物降解塑料和特种涂料,将生物基路径定位为无水马来酸市场的长期推动力。

约束因素影响分析

| 约束因素 | (~) 对市场复合年增长率的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 经合组织更严格的苯排放限制提高合规成本 | -0.7% | 经合组织国家,主要是欧洲和北美 | 中期(约3-4年) |

| 中国新产能导致的全球供应过剩 | -0.9% | 全球,在亚太地区影响最大 | 短期(≤2年) |

| 与原油相关的正丁烷价格波动 | -0.5% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

经合组织更严格的苯排放限制提高合规成本

美国《有毒物质控制法》修订和欧盟化学品管理规则迫使苯基装置进行改造或关闭,推高运营成本并激励向正丁烷氧化的迁移。这种转变增加了资本支出需求,并抑制了老旧资产占主导地位地区的增长。

与原油相关的正丁烷价格波动

正丁烷与原油的关联性带来成本不确定性,巴拿马运河交通限制等物流瓶颈放大了这种不确定性。长期供应合同部分缓解了波动性,但原料风险仍是无水马来酸市场的结构性挑战。

亨斯迈公司等公司正通过正丁烷供应长期合同来缓解这一风险,但与原油市场的内在联系仍是该行业的结构性挑战[2]Huntsman Corporation, "2024 Annual Report on Form 10-K," sec.gov。

细分市场分析

按产品类型:UPR在多样化中占主导地位

不饱和聚酯树脂在2024年占据无水马来酸市场50%的份额,该细分市场将在2030年前以4.9%的复合年增长率上升。回收PET-UPR等级提供相同的机械性能和高达25%的低碳足迹,正催化在节能建筑中的采用。同时,轻质船舶结构和电动汽车组件的增长维持了需求。因此,UPR应用的无水马来酸市场规模正超过整体行业平均水平。

向1,4-丁二醇、共聚物和特种表面活性剂的多样化正在扩大产品组合。在190°C下通过Cu-ZnO催化剂连续氢化无水马来酸制BDO,实现85%收率,说明了工艺效率的提升。从生物基琥珀酸衍生的特种共聚物在可生物降解塑料中获得优质定价,支持无水马来酸行业内的利润率扩张。

备注: 购买报告后可获得所有单独细分市场的细分份额

按原料:正丁烷主导,尽管苯增长

正丁烷氧化工艺在2024年为无水马来酸市场贡献了70%,这得益于与苯相比更低的单位成本和更少的有害副产品。亨斯迈的固定床技术,结合巴斯夫的三叶催化剂,提高产率同时降低压降,强化成本领先地位。

苯基装置主要在拥有传统基础设施的地区运营。虽然规模较小,但其到2030年的4.69%复合年增长率反映了选择性升级和某些市场中有竞争力的原料定价。这种双轨原料情景塑造了资本配置决策,并支撑无水马来酸市场的供应灵活性。

按物理形态:固体领先,熔融态势头强劲

固体片状和颗粒在2024年提供了60%的收入,这得益于较低的物流复杂性和延长的保质期。这些特性适合出口商和没有加热储存设备的客户,在分散的分销网络中强化固体形态的主导地位。

熔融无水马来酸将以4.87%的年增长率增长,超越整体无水马来酸市场规模的增长率。综合石化联合体通过管道偏爱熔融传输,避免再加热成本并减少排放。在拥有下游UPR和BDO资产的生产商中采用最为明显。

按终端用户行业:建筑业以多面增长领先

建筑业确保了2024年62%的消费量,并以4.72%的复合年增长率推进。需求来自玻璃纤维增强板材、耐腐蚀管道和降低内含排放的回收PET-UPR复合材料。因此,建筑业归因的无水马来酸市场规模仍然是到2030年的主要收入支柱。

汽车行业紧随其后,在轻质SMC车身板材中利用无水马来酸相容剂,这些板材减少组件质量25-30%并延长电动汽车续航里程。电子、食品添加剂、润滑油添加剂、个人护理、制药和农业用途构成了需求的其余部分。精准农业对水溶性螯合剂的采用凸显了无水马来酸行业内新兴的特种产品量。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

亚太地区在2024年占据无水马来酸市场69%的份额,该地区有望在2030年前实现4.61%的复合年增长率。中国的产能超过全球总量的三分之二,支撑供应。印度和东南亚通过基础设施支出和不断上升的汽车产量维持需求,而日本和韩国通过日本触媒等公司贡献工艺创新。

北美呈现技术先进且具成本竞争力的生产基地。亨斯迈在佛罗里达州和路易斯安那州运营大规模装置,整合原料流和下游应用。轻质电动汽车板材和即将到来的正丁烷扩张强化了地区增长,加强无水马来酸市场的收入韧性。欧洲面临更高的能源成本和严格的排放限制,但在可持续性采用方面领先,特别是回收PET-UPR。

南美的份额虽小但在特种肥料螯合剂方面正在上升。YPF Química正在开发生物基路径,以与地区精准农业优先事项保持一致[3]YPF Química, "Reporte de Sostenibilidad 2023," quimica.ypf.com。中东和非洲正在投资石化多样化,利用原料丰富性开展未来的正丁烷项目,这可能扩大无水马来酸市场的全球足迹。

竞争格局

无水马来酸市场呈分散状态,前五大供应商控制了约38%的装机容量。

中国生产商专注于规模和成本,主导国内无水马来酸市场,但在出口目的地面临质量认知障碍。欧洲公司面临严格的苯排放规则和能源成本,将投资导向正丁烷改造和生物基产品开发。

催化剂创新构成竞争杠杆。巴斯夫的三叶几何形状改善选择性并降低反应器压降,1-2%的产率增益在大批量操作中复合增长。通过Ustilago trichophora发酵研究生物基苹果酸表明,愿意投资绿色化学放大的生产商未来有差异化潜力。

无水马来酸行业领导者

-

亨斯迈国际有限责任公司

-

三菱化学集团公司

-

INEOS AG

-

Polynt S.p.A.

-

万华

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年2月:TCL Specialties USA已完成其在西弗吉尼亚州新马丁斯维尔2亿美元工厂的第一阶段,将其无水马来酸生产能力增加每年4万吨。此次扩张预计将加强供应链并满足无水马来酸市场不断增长的需求。

- 2024年8月:巴斯夫和UPC Technology签署了谅解备忘录(MoU),就无水马来酸催化剂建立长期合作并实施碳减排倡议。这一合作伙伴关系预计将推动无水马来酸市场的创新和可持续性,增强其增长潜力。

全球无水马来酸市场报告范围

无水马来酸是一种无色或白色固体,环状二羧酸酐,化学分子式为C2H2(CO)2O,可通过正丁烷的气相氧化生产。它是一种高反应性化学中间体,主要用于生产不饱和聚酯树脂以及涂料、表面活性剂、塑料添加剂、药品等的配方中。无水马来酸市场按产品类型、终端用户行业和地理区域细分。按产品类型,市场细分为不饱和聚酯树脂、1,4-丁二醇(BDO)、润滑油添加剂、无水马来酸共聚物、苹果酸、富马酸、烷基琥珀酸酐、表面活性剂和增塑剂以及其他产品类型。按终端用户行业,市场细分为建筑、汽车、食品饮料、石油产品、电子、个人护理、制药和农业。该报告还提供主要地区15个国家无水马来酸市场的市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(百万美元)进行。

| 不饱和聚酯树脂 |

| 1,4-丁二醇 |

| 润滑油添加剂 |

| 无水马来酸共聚物 |

| 苹果酸 |

| 富马酸 |

| 烷基琥珀酸酐 |

| 表面活性剂和增塑剂 |

| 其他产品类型 |

| 正丁烷 |

| 苯 |

| 固体(片状/颗粒状) |

| 熔融态 |

| 建筑 |

| 汽车 |

| 电子 |

| 食品饮料 |

| 石油产品 |

| 个人护理 |

| 制药 |

| 农业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按产品类型 | 不饱和聚酯树脂 | |

| 1,4-丁二醇 | ||

| 润滑油添加剂 | ||

| 无水马来酸共聚物 | ||

| 苹果酸 | ||

| 富马酸 | ||

| 烷基琥珀酸酐 | ||

| 表面活性剂和增塑剂 | ||

| 其他产品类型 | ||

| 按原料 | 正丁烷 | |

| 苯 | ||

| 按物理形态 | 固体(片状/颗粒状) | |

| 熔融态 | ||

| 按终端用户行业 | 建筑 | |

| 汽车 | ||

| 电子 | ||

| 食品饮料 | ||

| 石油产品 | ||

| 个人护理 | ||

| 制药 | ||

| 农业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

哪个细分市场推动无水马来酸需求增长最快?

不饱和聚酯树脂领先需求,在建筑和轻质汽车应用的支撑下,到2030年以4.9%的复合年增长率扩张。

为什么正丁烷优于苯作为原料?

正丁烷工艺提供更低的运营成本,产生更少的有害副产品,现在占产量的70%。

回收PET-UPR如何影响市场前景?

回收PET-UPR等级与原生产品性能相匹配,同时将内含碳减少多达25%,加速了在欧洲绿色建筑项目中的采用。

哪个地区预计到2030年增长最快?

亚太地区仍是增长的领跑者,得益于中国的大规模产能和新兴经济体基础设施驱动的消费。

页面最后更新于: