LED封装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

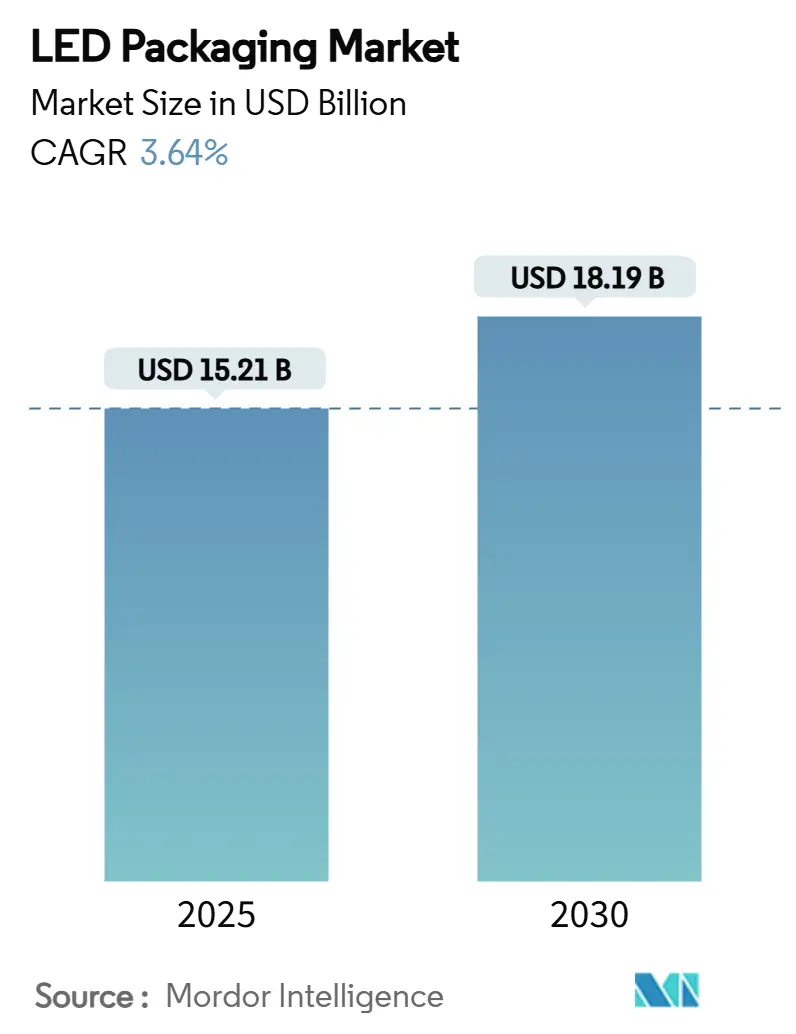

| 市场规模 (2025) | 15.21 十亿美元 |

| 市场规模 (2030) | 18.19 十亿美元 |

| 增长率 (2025 - 2030) | 3.64% CAGR |

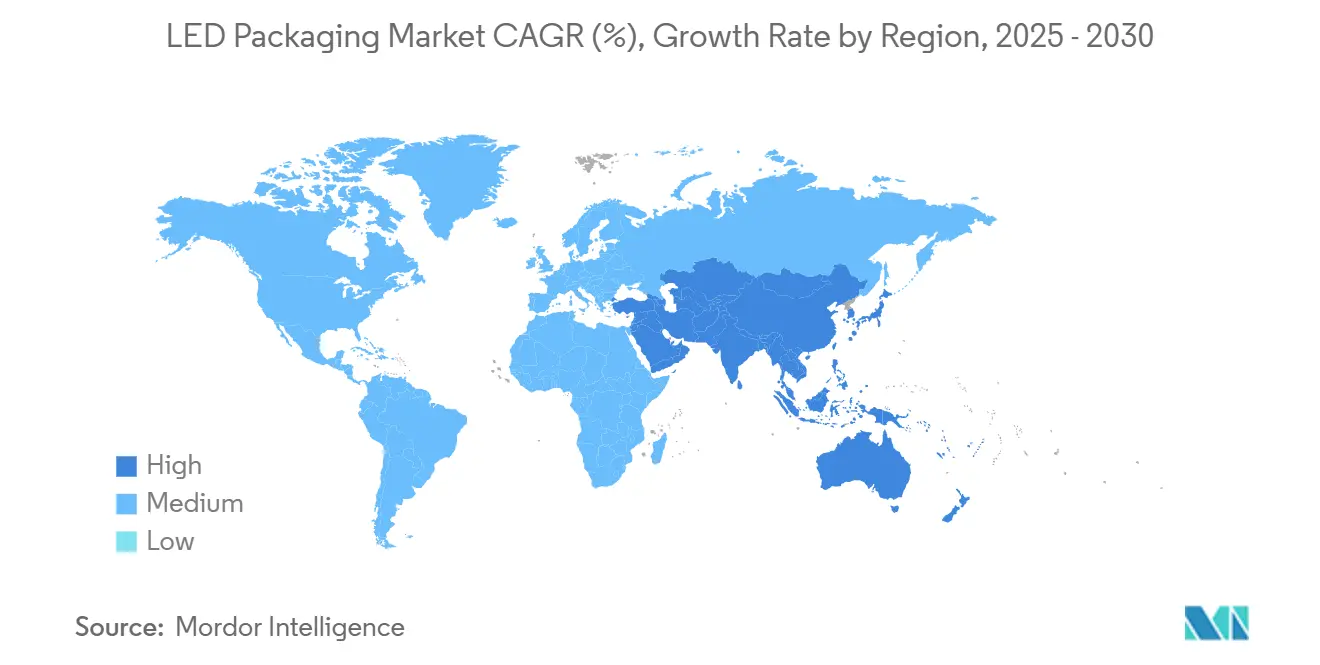

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence LED封装市场分析

LED封装市场规模在2025年为152.1亿美元,预计到2030年将达到181.9亿美元,复合年增长率为3.64%。增量价值更多来自高端细分市场,如自适应汽车大灯、UV-C消毒模块和Mini-LED显示背光,而非商品化灯具。面向性能的封装架构,特别是芯片级封装(CSP)和先进陶瓷基板,随着汽车制造商和面板制造商要求更严格的热容限和更薄外形而获得份额。政策驱动的荧光灯禁令和政府对化合物半导体产能的资助为LED封装市场增添了进一步动力,而地缘政治供应链本土化影响投资决策。同时,知识产权争议和基板成本波动通过提高准入门槛和放大资本要求来抑制增长轨迹。

关键报告要点

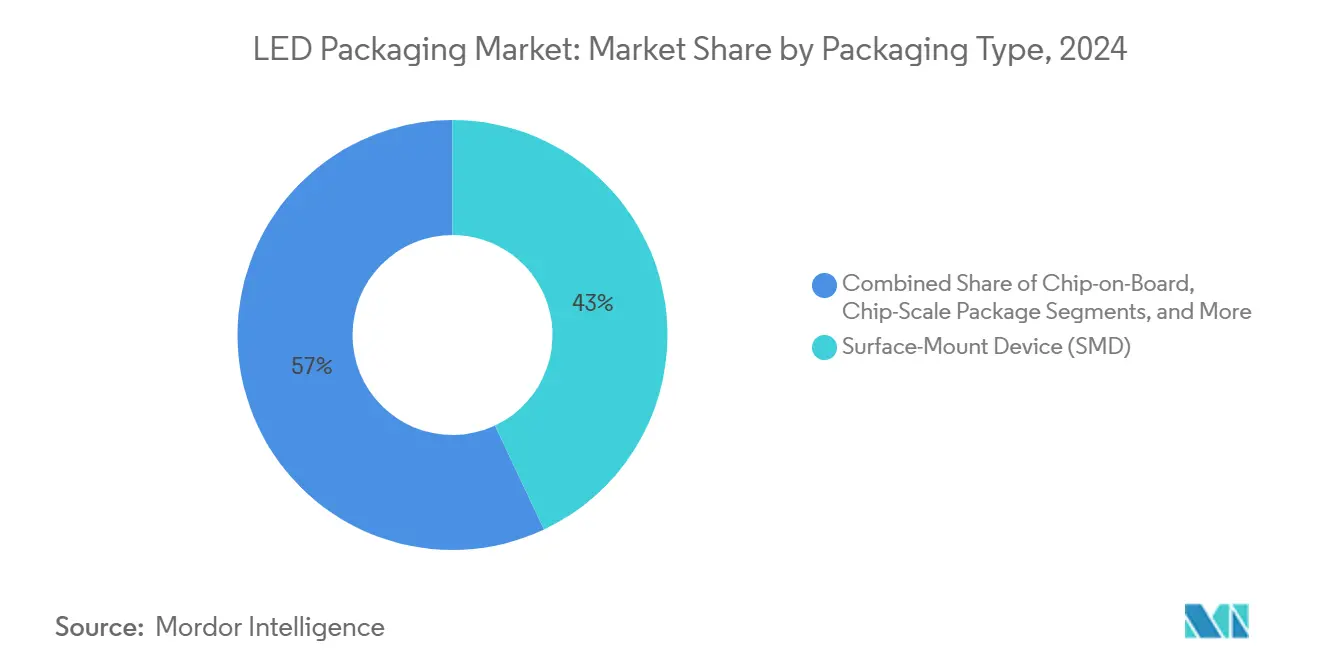

- 按封装类型,表面贴装器件(SMD)在2024年占LED封装市场份额的43%;芯片级封装(CSP)到2030年以5.4%的复合年增长率扩张。

- 按封装材料,引线框架架构在2024年占LED封装市场规模的34%,而陶瓷基板以4.3%的复合年增长率推进。

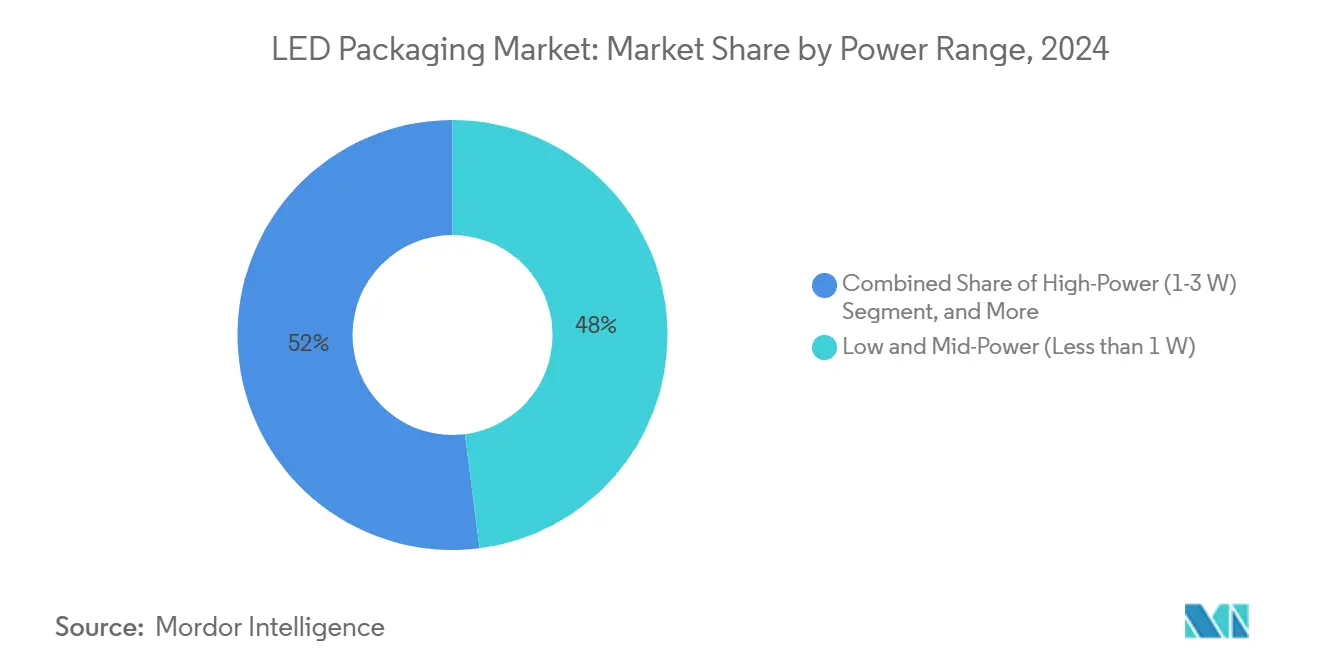

- 按功率范围,低功率和中功率封装(<1W)在2024年继续主导48%的LED封装市场份额;超大功率封装(>3W)预计到2030年将以4.7%的复合年增长率增长。

- 按应用,通用照明在2024年保持37%的LED封装市场规模份额,而UV-C/IR专业封装以6.1%的复合年增长率增长。

- 按地理区域,亚太地区在2024年占LED封装市场份额的68%;中东和非洲预计到2030年将实现最快的5.2%复合年增长率。

全球LED封装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电视和IT面板向Mini/Micro-LED背光的转型 | +0.80% | 全球,亚太地区领导 | 中期(2-4年) |

| CSP在欧洲和韩国汽车大灯中的快速采用 | +0.60% | 欧洲和韩国,扩展到北美 | 短期(≤2年) |

| 政策主导的北美荧光灯淘汰 | +0.50% | 北美,波及加拿大 | 短期(≤2年) |

| 亚洲数据中心热潮推动高显色性照明 | +0.40% | 亚太核心,特别是中国和印度 | 中期(2-4年) |

| UV-C LED在定点消毒中的需求激增 | +0.70% | 全球,专注医疗保健 | 长期(≥4年) |

| 台湾和中国外包LED封装(OSAT)增长 | +0.30% | 台湾和中国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电视和IT面板向Mini/Micro-LED背光的转型

Mini-LED背光采用正在重塑高端电视和显示器类别,因为品牌利用100-200微米芯片来实现超过2,000个局部调光区域和超过2,000尼特的峰值亮度。板上封装格式保持物料清单的竞争力,而玻璃上芯片则在超薄工业设计中兴起。汽车座舱显示器扩展了可寻址体积,因为阳光可读性和生命周期坚固性有利于Mini-LED而非OLED。密集阵列引发更高的热负荷,推动对陶瓷基板和CSP解决方案的需求,这些解决方案可有效散热而不牺牲厚度。随着消费电子制造商公布Mini-LED路线图,上游封装厂定位产能以捕获多年的面板更换周期,从而扩大LED封装市场。

CSP在欧洲和韩国汽车大灯中的快速采用

芯片级封装消除了引线键合并显著缩小光学高度,将能耗降低20%,同时处理超过150°C的结温。诸如艾迈斯欧司朗EVIYOS 2.0等旗舰自适应光束系统集成了25,600个可单独寻址的像素,展示了CSP如何实现更精细的光分布控制。[1]"数字光:新LED技术带来智能和精密," ams-OSRAM, ams-osram.com欧洲关于眩光和能效的法规加速了转换,韩国供应商将CSP用于受限的内饰环境照明模块。大灯一级供应商规定100,000小时的寿命,迫使封装厂商验证陶瓷腔体和高导热芯片连接。这一势头突出了一个战略拐点,即高端汽车照明引导LED封装市场将CSP作为安全关键照明设备的参考架构。

政策主导的北美荧光灯淘汰

美国2028年生效的效率标准,结合加拿大到2030年的汞灯禁令,从供应链中移除荧光灯选择,保证了改装需求。[2]"通用照明灯具节能标准," 联邦公报, federalregister.gov面临强制合规的设施业主迁移到LED灯管和灯具,这些产品复制显色保真度但超过效率阈值。封装厂商必须设计SMD平台,能够在商业房地产典型的长时间运行期间维持高显色性能。虽然激增在本十年中期达到峰值,但它注入的量平滑了利用率并证明了增量资本支出的合理性,强化了LED封装市场的近期前景。

亚洲数据中心热潮推动高显色性照明

中国和印度的超大规模运营商为维护区域指定CRI > 90,以减少24/7服务期间的错误率。大功率陶瓷封装在环境温度经常超过45°C的密集电气室中平衡热应力。与设施管理软件的集成需要LED封装携带传感器或通信板,扩大物料清单。照明和数据基础设施支出的融合带来了溢价利润率,并说明了专业垂直领域如何将LED封装市场提升到通用照明量之外。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 蓝宝石晶圆价格波动 | −0.4% | 全球,亚太制造集中 | 短期(≤2年) |

| 倒装芯片设计的知识产权交叉许可障碍 | −0.3% | 全球,美国和欧盟诉讼焦点 | 中期(2-4年) |

| 向玻璃中荧光粉转型的资本密集型 | −0.5% | 全球,影响中级制造商 | 长期(≥4年) |

| 3W以上功率密度热管理限制 | −0.2% | 全球,冲击汽车和工业 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

蓝宝石晶圆价格波动

蓝宝石晶圆贡献高达20%的封装成本,但季度价格波动往往超过30%,压缩代工封装商的毛利率。由于晶体生长集中在少数几家亚太供应商,地缘政治摩擦或限电迅速导致现货短缺。大型制造商探索激光剥离技术来回收基板重复使用,但资本支出负担将采用限制在顶级生产商。因此,较小的公司承受原材料风险而没有回收的对冲,削弱了他们扩大产量的能力,并约束了LED封装市场的整体弹性。

倒装芯片设计的知识产权交叉许可障碍

管理倒装芯片布局的核心专利仍然集中在少数几家现有企业中,使特许权使用费谈判变得冗长和昂贵。日亚化学对亿光胜诉250万欧元损害赔偿的判决典型地展示了风险的财务处罚。被迫召回侵权产品的分销商承受意外冲销,阻止渠道合作伙伴囤积新兴供应商的产品。法律雷区推动中级公司转向更安全但利润率较低的封装方案,减缓高性能架构的扩散并抑制LED封装市场的创新节奏。

细分分析

按封装类型:CSP成为高端解决方案

CSP出货量以5.4%的复合年增长率攀升,反映了它们在汽车大灯和超薄显示背光中的接受度提升。在价值方面,CSP贡献了LED封装市场规模中不断增长的份额,因为灯具制造商为热余量和像素级控制支付溢价。SMD格式仍然在2024年稳定43%的出货量,维持改装照明需求,其中单位成本超过小型化优势。倒装芯片变体针对>3W细分市场,虽然它们的特许权使用费负担很高,但它们实现了与自适应光束法规一致的紧凑光学器件,从而维持LED封装市场的差异化份额。混合和无封装结构保持实验性,受到取放循环时间和返工挑战的约束。

围绕晶圆级封装的持续创新模糊了芯片制造和封装组装之间的界限。台湾的外包半导体组装和测试(OSAT)提供商扩展扇出CSP生产线,以满足电视和智能手机背光制造商的激增订单。相反,欧洲汽车一级供应商通过强制执行严格的AEC-Q102可靠性测试来确保双重采购,有效地锁定新兴供应商。分叉突出了成本优化与性能优化通道在LED封装市场中如何共存。

备注: 购买报告时可获得所有单个细分的细分份额

按封装材料:陶瓷基板推动热创新

引线框架架构在2024年仍代表34%的出货量,但基于氮化铝的陶瓷腔体以4.3%的速度增长,因为设计师追求>150 W/mK的热导率。汽车、UV-C和园艺照明设备推动结温达到有机板过早降解的程度,使陶瓷成为必需品。因此,陶瓷基板的LED封装市场规模随功率密度而非出货吨位而扩展。

封装化学品同步发展。具有改善除气特性的抗UV硅胶在消毒循环期间防止变色,而银铜合金键合线抵消黄金成本敞口。虽然远程荧光粉和玻璃中荧光粉解决方案承诺色移稳定性,但中级厂商推迟投资,担心资本密集性带来-0.5%的复合年增长率拖累。因此,材料选择已成为战略对冲:陶瓷用于热余量,有机物用于成本,玻璃嵌入荧光粉用于光谱均匀性--所有这些都在LED封装市场内争夺分配。

按功率范围:超大功率推动创新

提供<1W的封装在2024年保持48%的LED封装市场份额,受到灯具改装和装饰灯带的支撑。然而,3W以上的模块记录了4.7%的复合年增长率,因为工业、体育场和汽车光束需要来自紧凑足迹的流明桶。在这里,LED封装市场规模的增长与热界面突破密切相关。欧司朗和科锐的技术说明概述了取决于将外壳温度保持在85°C以下的降额曲线。[3]"LED的封装相关热阻," 欧司朗, dammedia.osram.info因此,供应商与灯具OEM共同设计散热器几何形状,培育更粘性的客户关系并提高平均售价。

大功率(1-3W)封装作为桥梁,捕获改装高棚项目和智能手机中的闪光模块。这一中级层的热路径改进向下辐射,尖锐化买家的成本效益决策,否则他们可能滑向商品化SMD。因此,功率细分揭示了在LED封装市场中维持多层需求的技术迁移漏斗。

备注: 购买报告时可获得所有单个细分的细分份额

按应用:UV-C专业领域领导增长

通用照明在2024年仍占收入的37%,但UV-C和IR细分市场由于医院消毒室和园艺照明而以6.1%的复合年增长率加速。UV-C芯片需要石英或专用玻璃窗,因为主流硅树脂在265nm暴露下变黄,推动封装制造商开发密封腔体。这项专业工作确保了溢价毛利率,即使商品化灯泡改装趋平,也提升了LED封装市场。

汽车外部照明在强制执行自适应光束和日间行车灯可见性的法规支持下继续上升。背光通过大型显示器和仪表板中的Mini-LED采用而重振活力,平衡移动OLED替代风险。闪光、标牌和机器视觉细分采用大功率彩色封装来提高图像检测精度。总的来说,特定应用要求的马赛克为活跃在LED封装市场的供应商维持了多元化优势。

地理分析

亚太地区占LED封装市场的68%,这一主导地位植根于其垂直整合的电子供应链和国内消费。中国的基础设施建设和能效法令推动量,而台湾的OSAT巨头如日月光在2025年第二季度因AI硬件订单实现了11%的环比收入增长。日本依靠汽车级可靠性专业知识,韩国的面板制造商推进CSP大灯模块。区域增长还利用需要高显色性陶瓷封装的数据中心建设。

北美的轨迹取决于监管催化剂而非有机装修周期。荧光灯禁令和美国能源部效率规则创造了一个到2030年的受保护LED更换窗口,确保基线出货量不受宏观波动影响。美国芯片法案激励措施,包括为Wolfspeed碳化硅生产线提供7.5亿美元,说明了对化合物半导体供应链的政策支持。

欧洲市场倾向于高端汽车需求和严格的生态设计规范。德国OEM开创了有利于CSP和倒装芯片封装的自适应大灯推广,而更严格的眩光法规需要像素级控制。同时,可持续性框架优先考虑终生流明维持,强化对陶瓷基板的偏好。中东和非洲虽然目前规模较小,但随着海湾合作委员会基础设施项目在碳减排路线图下整合智能、节能照明,预计将以5.2%的复合年增长率扩张。南美在份额中落后,但从交通走廊升级和电价上涨中持有上升空间,这些因素使LED改装在财务上具有吸引力。总的来说,这些区域向量突出了监管意图和基础设施投资如何重新校准LED封装市场的需求。

竞争格局

LED封装市场显示出适度的整合。三星2024年的退出突出了商品化SMD的利润率压力,而亿光转向碳化硅封装表明了向高价值细分的产品组合重新聚焦。日亚化学、欧司朗和首尔半导体利用广泛的专利壁垒,日亚化学在德国法院赢得的250万欧元胜诉表明,这迫使渠道召回侵权灯具。此类诉讼提高了合规成本,推动较小公司走向许可池或合资企业路线。

在战略上,领导者投资于垂直整合。艾迈斯欧司朗将发射器、光学器件和驱动器捆绑到交钥匙模块中,在系统效率而非离散封装效率上进行差异化。台湾OSAT提供商扩展扇出生产线和自动光学检测以服务显示和汽车客户,随着OEM削减固定成本而捕获外包浪潮。材料专家瞄准陶瓷基板和抗UV封装剂的空白机会,因为远程荧光粉和消毒级封装获得牵引力。

价格竞争在改装灯泡中持续,但维持毛利率越来越依赖于应用专业化。仅依靠大规模生产规模的厂商面临侵蚀风险,而拥有汽车认证、抗UV化学或自适应光学的厂商享受受保护的利润池。因此,竞争叙述从流明每瓦竞赛转向生态系统控制,进一步塑造LED封装市场的价值捕获。

LED封装行业领导者

-

三星电子有限公司

-

欧司朗光电半导体有限公司

-

日亚化学工业株式会社

-

LG伊诺特

-

首尔半导体

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年5月:Wolfspeed宣布由阿波罗信贷基金主导的12.5亿美元资助担保票据,以扩大碳化硅晶圆产量。

- 2025年4月:日亚化学在德国赢得对亿光的专利侵权裁决,获得250万欧元损害赔偿。

- 2025年4月:昕诺飞对Nanoleaf提起诉讼,指控侵犯六项智能照明专利。

- 2025年3月:Wolfspeed详述资本结构措施,以在周期性疲软期间保持对200mm SiC晶圆的专注。

全球LED封装市场报告范围

LED封装市场按封装类型(板上芯片、表面贴装器件、芯片级封装)和地理区域进行细分。

| 表面贴装器件(SMD) |

| 板上芯片(COB) |

| 芯片级封装(CSP) |

| 倒装芯片 |

| 混合/无封装设计 |

| 引线框架和基板 |

| 陶瓷基板 |

| 键合线/芯片连接 |

| 封装树脂和硅胶透镜 |

| 荧光粉和远程荧光粉薄膜 |

| 低功率和中功率(小于1W) |

| 大功率(1-3W) |

| 超大功率(3W以上) |

| 通用照明 | 住宅 |

| 商业和工业 | |

| 汽车照明 | 外部(大灯、日间行车灯) |

| 内部 | |

| 背光 | 电视和显示器 |

| 移动和平板 | |

| 闪光和标牌 | 移动相机闪光 |

| 数字标牌和广告牌 | |

| 专业和UV/IR | 园艺 |

| UV-C消毒 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按封装类型 | 表面贴装器件(SMD) | ||

| 板上芯片(COB) | |||

| 芯片级封装(CSP) | |||

| 倒装芯片 | |||

| 混合/无封装设计 | |||

| 按封装材料 | 引线框架和基板 | ||

| 陶瓷基板 | |||

| 键合线/芯片连接 | |||

| 封装树脂和硅胶透镜 | |||

| 荧光粉和远程荧光粉薄膜 | |||

| 按功率范围 | 低功率和中功率(小于1W) | ||

| 大功率(1-3W) | |||

| 超大功率(3W以上) | |||

| 按应用 | 通用照明 | 住宅 | |

| 商业和工业 | |||

| 汽车照明 | 外部(大灯、日间行车灯) | ||

| 内部 | |||

| 背光 | 电视和显示器 | ||

| 移动和平板 | |||

| 闪光和标牌 | 移动相机闪光 | ||

| 数字标牌和广告牌 | |||

| 专业和UV/IR | 园艺 | ||

| UV-C消毒 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

LED封装市场的当前规模是多少?

LED封装市场在2025年价值152.1亿美元,预计到2030年将达到181.9亿美元。

哪种封装类型增长最快?

芯片级封装(CSP)以5.4%的复合年增长率增长最快,到2030年,由汽车大灯和超薄显示背光推动。

哪个地区拥有最大的LED封装市场份额?

亚太地区凭借其制造基地和强劲的国内需求占全球收入的68%。

哪个应用细分显示最高增长?

UV-C和IR专业LED以6.1%的复合年增长率领先,因为医疗保健、消毒和园艺部署加速。

监管禁令如何影响市场需求?

北美荧光灯的淘汰创造了一个到2030年的受保护改装窗口,确保持续的LED封装出货量。

为什么陶瓷基板日益受欢迎?

陶瓷基板提供比有机材料高达10倍的热导率,这对于用于汽车、工业和UV-C模块的>3W封装至关重要。

页面最后更新于: