惯性测量单元市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

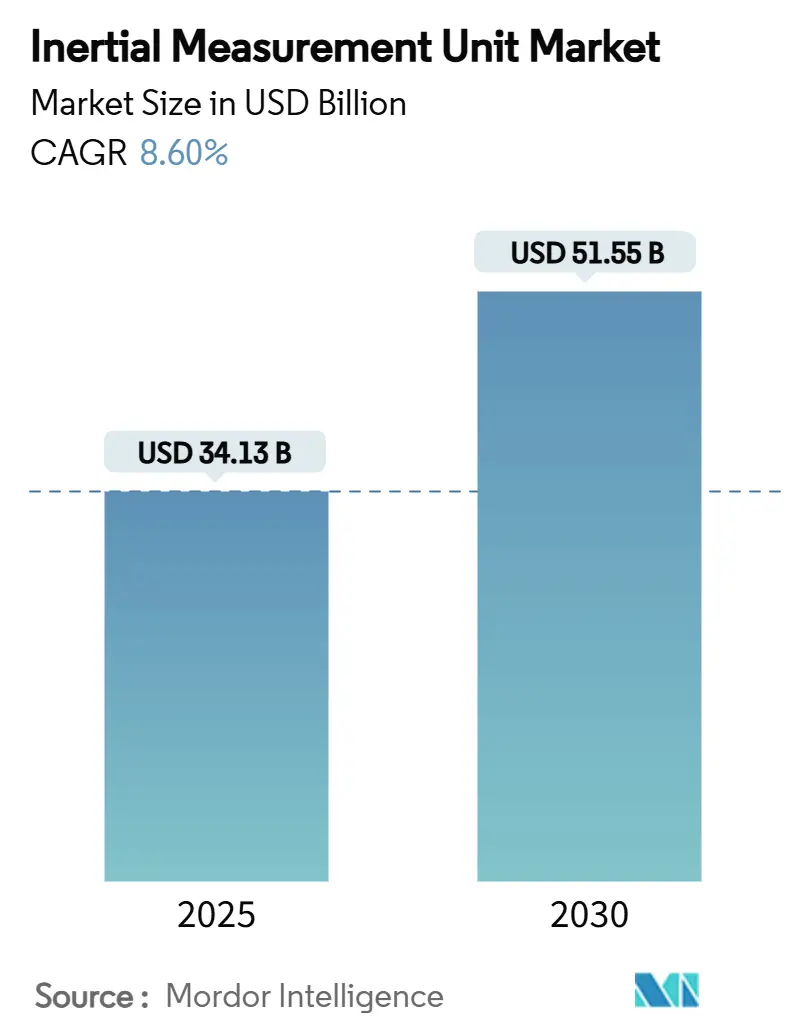

| 市场规模 (2025) | 34.13 十亿美元 |

| 市场规模 (2030) | 51.55 十亿美元 |

| 增长率 (2025 - 2030) | 8.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报惯性测量单元市场分析

惯性测量单元市场规模在2025年达到341.3亿美元,预计到2030年将达到515.5亿美元,复合年增长率为8.60%。需求增长源于混合量子-MEMS传感器融合技术,这正在重新定义国防、航空航天和自主平台的精确导航。波音公司在2024年的量子IMU飞行测试验证了这一转变,将无GPS导航误差从数十公里降至数十米。地缘政治风险升级、无人系统普及以及量子光子学技术成熟,均强化了惯性测量单元市场的近期增长前景。消费端拉动力同样强劲。中国在2025年第一季度出货49.4万台智能眼镜,同比增长116.1%,表明对能够平衡精度和电池寿命的低成本六轴传感器的创纪录需求。海事、采矿和LNG运营商正在添加战术级MEMS惯性测量单元以满足亚度动态定位容差要求,扩大了惯性测量单元市场的可寻址基础。[1]波音测试量子导航系统," 波音公司, boeing.com

关键报告要点

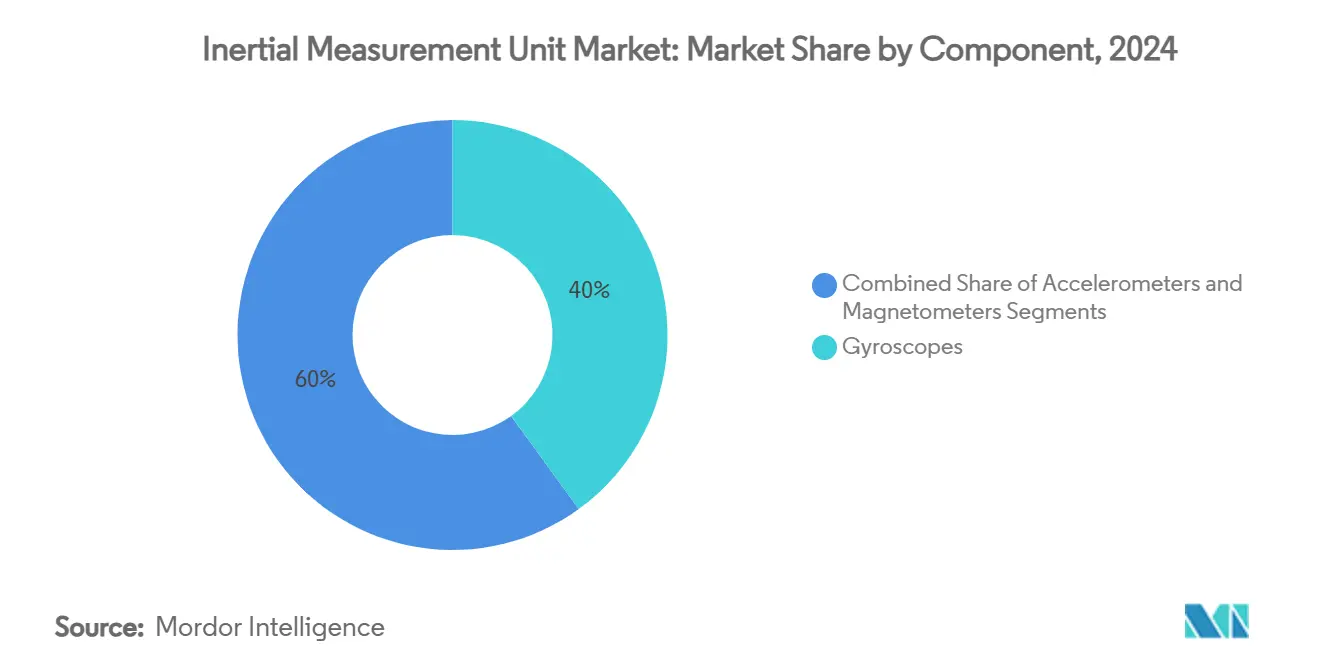

- 按组件分类,陀螺仪在2024年以40%的份额领先惯性测量单元市场;磁力计以10.9%的最快复合年增长率增长至2030年。

- 按等级分类,商业级产品在2024年占据惯性测量单元市场规模35%的份额,而太空级产品以12.4%的复合年增长率扩张至2030年。

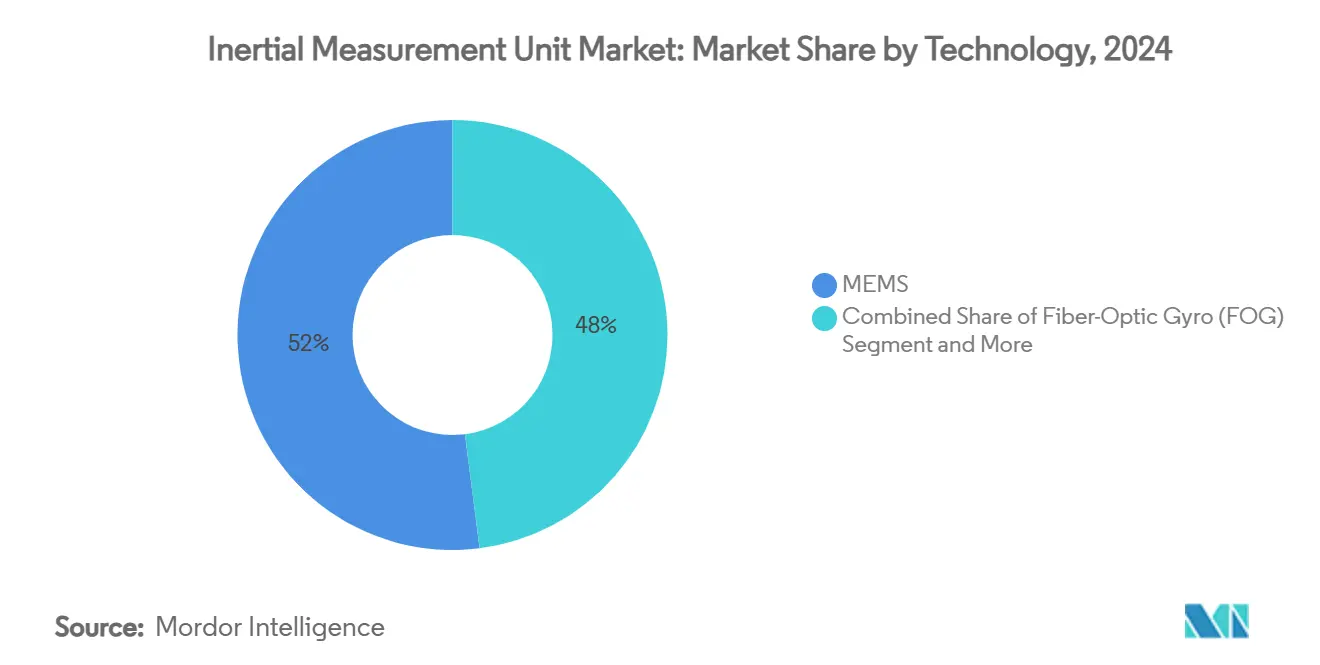

- 按技术分类,MEMS在2024年以52%的份额占据主导地位;光子器件以11.09%的复合年增长率增长至2030年。

- 按终端用户分类,航空航天和国防在2024年占据32%的收入份额;汽车ADAS以11.4%的复合年增长率增长至2030年。

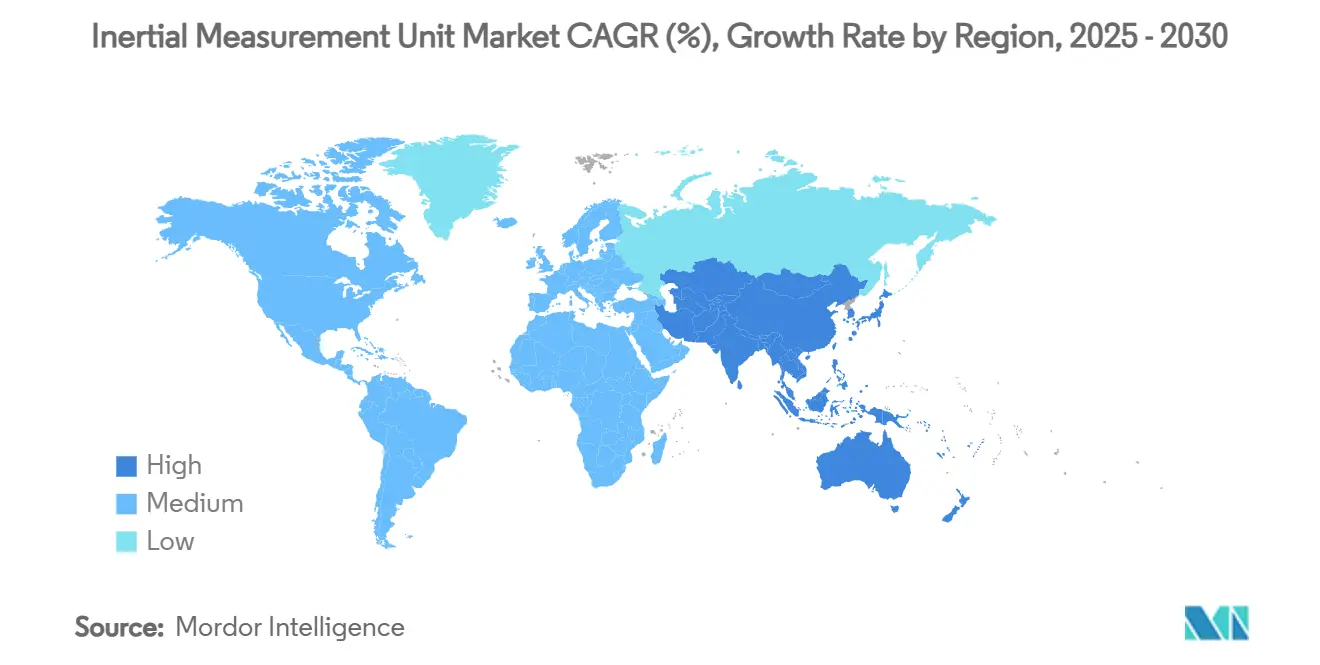

- 按地理位置分类,北美在2024年占据惯性测量单元市场规模的38%,而亚太地区以11.8%的复合年增长率推进至2030年。

全球惯性测量单元市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中东无人机入侵背景下反无人机系统平台部署加速 | 1.80% | 全球,集中在中东和北约国家 | 短期(≤ 2年) |

| 欧洲LNG油轮采用基于MEMS的战术级IMU进行动态定位的需求上升 | 1.20% | 欧洲,扩散至亚太LNG航线 | 中期(2-4年) |

| ESA小卫星星座中冷原子IMU的集成 | 0.90% | 全球太空任务,以欧洲和北美为主导 | 长期(≥ 4年) |

| 澳大利亚自主采矿车辆中光子IMU的扩展 | 0.70% | 澳大利亚,在加拿大和智利采矿部门采用 | 中期(2-4年) |

| 美国第二代战斗机机队改装导航升级的需求激增 | 1.10% | 北美,具有向盟国出口的潜力 | 短期(≤ 2年) |

| 亚洲XR头戴设备竞赛推动的大批量消费电子IMU订单 | 2.10% | 亚太核心,具有全球消费电子影响 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

中东无人机入侵背景下反无人机系统平台部署加速

在中东几个战区,低成本无人机数量现已超过传统防空系统。Nordic Air Defence的Kreuger 100拦截器依靠简化的纯IMU飞行计算机,达到270公里/小时的速度,并降低蜂群交战的单位成本。美国海军陆战队选择了Epirus微波系统,该系统将敏捷IMU与软件定义发射器结合,用于禁用无人机电子设备。这些举措标志着采购转向基于惯性核心而非昂贵雷达或光学制导的模块化、以软件为中心的武器。提供可扩展IMU模块和开放API的供应商将在军方转向大批量部署反无人机系统理论时获得优势。[2]Xavier Vavasseur, "Kreuger 100反无人机拦截器," 军队识别, armyrecognition.com

欧洲LNG油轮采用MEMS战术级IMU进行动态定位的需求上升

欧洲LNG运输商面临更紧张的港口排队和更严峻的大西洋涌浪。Bourbon船只现在携带基于光纤陀螺仪的Exail Octans AHRS,在起重机操作期间保持横摇、纵摇和升沉完整性。MEMS设计也在改装工程中取代环形激光陀螺仪,因为它们将采购价格削减一半,同时满足亚度精度要求。Advanced Navigation的Hydrus AUV将水下勘测成本降低75%,并消除了基于团队的潜水任务需求。这种节约鼓励全舰队传感器升级,扩大商业航运中的惯性测量单元市场。

ESA小卫星星座中冷原子IMU的集成

欧洲航天局的GENESIS项目将四个大地测量有效载荷与冷原子干涉仪共同定位,该干涉仪承诺提供1毫米的地面参考精度。海军研究实验室实现了连续3-D原子束操作,防止数月漂移。量子稳定性抵抗GNSS干扰和欺骗,为民用和军用操作员提供独立的导航层。随着冷原子封装缩小和拼车发射成本下降,卫星制造商将更换传统环形激光陀螺仪,为量子增强IMU创造长期需求。

澳大利亚自主采矿车辆中光子IMU的扩展

Anello Photonics展示了芯片级光学陀螺仪,将100公里内的距离误差限制在0.1%,解锁了在皮尔巴拉矿坑和港口之间运输矿石的无人公路列车。力拓的AutoHaul铁路网络已通过使用光子IMU进行无人驾驶路线规划记录了燃料和维护节约。必和必拓报告在引入自主钻机后生产率提高20%,事故减少90%。采矿公司现在将导航传感器视为保护产出和工人安全的战略资产,为惯性测量单元市场增添了新的垂直增长轨道。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 商用航空器中超过7年的设计周期限制供应商转换 | -1.40% | 全球航空航天工业,集中在北美和欧洲 | 长期(≥ 4年) |

| ITAR限制削弱美国太空级IMU对亚太新太空参与者的出口 | -0.80% | 亚太新太空部门,在欧洲产生次要影响 | 中期(2-4年) |

| MEMS阵列在远洋航线中累积偏差漂移超过±0.3°/小时 | -0.60% | 全球海事工业,特别影响跨洋运输 | 中期(2-4年) |

| 抗辐射ASIC稀缺推高LEO卫星IMU中BOM成本 | -0.90% | 全球太空工业,对新太空企业产生急性影响 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

商用航空器中少于7年的设计周期限制供应商转换

认证风险使机身制造商保守。波音公司对量子IMU进行了四小时飞行测试,但在线装采用前仍必须完成多年认证。霍尼韦尔在火星探测器上飞行的微型IMU强调了航空航天买家如何青睐经证明具有数十年可靠性的成熟设计。漫长的验证锁定了现有供应商,减缓了单位价格侵蚀,抑制了商用航空中惯性测量单元市场的增长率。

ITAR限制削弱美国太空级IMU对亚太新太空参与者的出口

美国商务部在2024年放宽了对亲密盟友的许可,但对其他地区的抗辐射导航部件保留控制。因此,亚太发射初创公司投资国产IMU设计或转向欧洲供应商,导致平行供应链限制美国供应商的覆盖范围。稀缺的抗辐射ASIC也延长了交期,延迟卫星进度并抑制对美国原产设备的近期需求。

细分分析

按组件:传感器融合推动竞争优势

陀螺仪在2024年贡献了40%的惯性测量单元市场收入,并仍然是航位推算精度的基础。磁力计虽然绝对价值较小,但以10.9%的复合年增长率增长,因为增强现实开发者在每个头戴设备中嵌入数字指南针。加速度计在振动和ADAS角色中保持稳定的销量。惯性测量单元市场现在倾向于单封装传感器融合。意法半导体的LSM6DSV16X增加了机器学习核心,可识别手势同时降低待机功耗以延长电池寿命。提供片上分析的组件供应商在商品化压力下仍能收取溢价。

新兴封装将陀螺仪、加速度计和磁力计数据结合在安全飞地微控制器内。集成时序消除传感器间延迟并加强系统抵御伪造信号能力。随着设计团队采用这些模块,物料清单简洁性超越原始组件成本成为主要选择因素。这种转变在惯性测量单元市场中支持稳定定价,尽管出货量不断上升。[3]LSM6DSV16X机器学习IMU," 意法半导体, st.com

备注: 购买报告后可获得所有单个细分的细分份额

按等级:商业主导遇到太空级势头

商业级设备在2024年凭借智能手机和汽车ADAS规模占据35%的惯性测量单元市场规模。太空级出货量虽然较小,但预计在增殖低地球轨道(LEO)星座推动下以12.4%的复合年增长率攀升。诺思罗普·格鲁曼的LR-450使用毫赫兹陀螺仪,在轨道中记录超过7000万小时无故障运行,同时将尺寸、重量和功耗减半超过环形激光对应物。这种可靠性吸引必须发射数百颗相同卫星的星座运营商。

随着商业MEMS精度提高,等级界限变得模糊。汽车供应商现在要求战术级偏差稳定性,而无人机制造商采购太空认证部件以获得抗辐射坚固性。掌握能够在消费到国防产量之间灵活转换的生产线的供应商在行业低迷期间获得韧性,强化他们在惯性测量单元市场中的份额。

按技术:MEMS霸权面临光子上升

MEMS由于晶圆级经济性在2024年占据52%的收入。然而,光子IMU记录最高的11.09%复合年增长率。Anello Photonics展示了硅光学陀螺仪,在GPS干扰时无缝切换到惯性制导,使其对商用航空器备用系统具有吸引力。光纤和环形激光技术在远程火炮和水下勘测角色中保持小众主导地位,而半球谐振陀螺仪服务于高振动太空发射器。

供应链现在投资硅光子学以缩小与MEMS的成本差距。桑迪亚国家实验室将量子调制器集成到300毫米晶圆上,为大众市场量子增强IMU奠定基础。当良率稳定时,光学器件可能占据中端价位,扩大其在惯性测量单元市场中的可寻址份额。[4]桑迪亚的量子MEMS," 桑迪亚国家实验室, sandia.gov

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:航空航天保持领先,汽车激增

航空航天和国防在2024年占据32%的惯性测量单元市场份额,因为任务关键性容忍溢价定价。然而,汽车ADAS应用以11.4%的复合年增长率增长,由强制车道保持和免提高速公路领航程序推动。TDK的ICM-456xy BalancedGyro为VR头戴设备提供低于0.3°/s的偏差不稳定性,并将迁移到大批量驾驶员监控摄像头。工业机器人和仓库自动化也因电子商务集团寻求熄灯履行而拉动销量。

跨部门创新现在是双向的。消费可穿戴设备推动边缘低功耗AI,航空航天主要制造商重新利用这些经验来减少驾驶舱工作量。相反,为导弹完善的量子级稳定性逐渐渗透到豪华汽车激光雷达模块中。这种循环扩大了总可寻址需求,并支撑惯性测量单元市场的长期增长。

地理分析

北美在2024年占据38%的惯性测量单元市场收入。美国国防预算资助海军研究实验室的量子干涉仪研究,延长无漂移导航运行时间。波音的量子IMU飞行验证了商用航空应用案例,并保持本地OEM领先于欧洲竞争对手。2024年的出口管制改革放宽了对澳大利亚、加拿大和英国的转让,为北美供应商提供了进入盟军航空航天项目的特权准入。

亚太地区发布至2030年最强劲的11.8%复合年增长率。在国内补贴支持下,中国智能眼镜制造商每季度订购数千万六轴MEMS传感器。澳大利亚的偏远矿山作为光子IMU卡车的实时试验台,鼓励地区大学分拆导航初创公司。印度、日本和韩国的新太空发射公司寻求无ITAR太空级部件,培育挑战美国现有企业在成本敏感任务中地位的本土供应链。

欧洲在海洋、能源和高精度卫星有效载荷方面保持战略利基。ESA GENESIS卫星将使用冷原子IMU支撑厘米级海平面监测。Exail赢得Bourbon船只的光纤陀螺仪动态定位升级合同,反映了地区在恶劣海洋传感器封装方面的专业知识。霍尼韦尔2024年以2亿欧元收购Civitanavi,为该公司提供了深厚的欧洲生产基地,确保即使在跨大西洋贸易摩擦中也能为航空器项目提供连续性。

竞争格局

惯性测量单元市场显示中度分散,但并购势头正在上升。VIAVI支付1.5亿美元收购Inertial Labs,将射频测试专门知识与惯性传感器结合,以解决自主系统诊断问题。霍尼韦尔收购Civitanavi以确保光纤陀螺仪知识产权并符合欧洲采购规则。初创公司利用光子学和量子物理学绕过MEMS现有企业,而大型消费品牌申请将IMU折叠到专有混合现实堆栈中的专利;苹果2024年头戴设备传感器专利就是这一举措的典型例子。

技术领导力现在围绕系统级智能展开。博世传感技术出货BHI380智能集线器,可自学用户动作并减少主机处理器唤醒,这是无人机制造商为更长航程所寻求的能力。合并软件、AI和安全元件硬件的供应商获得粘性设计胜利,即使原始传感器的单位价格下跌也能缓冲利润。随着国防主要制造商收购光子或量子专家以保护主权导航路线图,整合持续进行。

惯性测量单元行业领导者

-

霍尼韦尔国际公司

-

诺思罗普·格鲁曼公司

-

博世传感技术有限公司

-

亚德诺半导体公司

-

赛峰传感技术公司(赛峰集团)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:VIAVI Solutions推出无ITAR的IMU-H100战术级MEMS单元,具有1度/小时陀螺仪偏差和1毫克加速度计偏差,用于无人机和导弹市场。

- 2025年3月:波音公司完成使用量子IMU的四小时飞行测试,将GPS拒绝导航误差降低到数十米。

- 2025年1月:霍尼韦尔与恩智浦扩展在基于i.MX 8处理器的AI驱动Anthem航空电子设备方面的合作。

- 2024年12月:VIAVI完成以1.5亿美元收购Inertial Labs,在2025年增加约5000万美元收入

全球惯性测量单元市场报告范围

惯性测量单元(IMU)是一个自包含系统,测量线性和角运动,通常使用三轴陀螺仪和三轴加速度计组成。IMU基本用于操纵航空器和航天器。IMU按陀螺仪、加速度计和磁力计作为组件进行细分。在等级方面,IMU分为海洋级、导航级、战术级、太空级和商业级。

| 陀螺仪 |

| 加速度计 |

| 磁力计 |

| 海洋级 |

| 导航级 |

| 战术级 |

| 太空级 |

| 商业级 |

| MEMS |

| 光纤陀螺仪(FOG) |

| 环形激光陀螺仪(RLG) |

| 半球谐振陀螺仪(HRG) |

| 机械陀螺仪 |

| 航空航天和国防 |

| 汽车(ADAS和自主) |

| 工业自动化和机器人 |

| 消费电子和XR |

| 海洋和海上 |

| 能源(石油天然气、风力涡轮机) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按组件 | 陀螺仪 | |

| 加速度计 | ||

| 磁力计 | ||

| 按等级 | 海洋级 | |

| 导航级 | ||

| 战术级 | ||

| 太空级 | ||

| 商业级 | ||

| 按技术 | MEMS | |

| 光纤陀螺仪(FOG) | ||

| 环形激光陀螺仪(RLG) | ||

| 半球谐振陀螺仪(HRG) | ||

| 机械陀螺仪 | ||

| 按终端用户 | 航空航天和国防 | |

| 汽车(ADAS和自主) | ||

| 工业自动化和机器人 | ||

| 消费电子和XR | ||

| 海洋和海上 | ||

| 能源(石油天然气、风力涡轮机) | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

惯性测量单元市场目前的规模是多少?

惯性测量单元市场规模在2025年达到341.3亿美元,预计到2030年以8.60%的复合年增长率攀升至515.5亿美元。

哪个技术细分增长最快?

光子IMU显示最高的11.09%复合年增长率,因为硅光子学降低了成本并提高了GPS拒绝导航的精度。

为什么亚太地区是增长最快的地区?

爆炸性的消费电子需求、自主车辆试点和采矿自动化推动亚太地区在2030年前达到11.8%的地区复合年增长率。

量子传感器如何影响惯性测量单元市场?

量子干涉测量,如冷原子和混合量子MEMS设计,减少长期漂移并抵抗GPS干扰,开辟新的航空航天和国防机遇。

什么限制了商用航空器中IMU的快速采用?

超过七年的认证周期使机身制造商不愿转换供应商,限制了新IMU进入者的近期渗透。

哪些公司在推动整合?

VIAVI Solutions和霍尼韦尔通过分别收购Inertial Labs和Civitanavi Systems领导2024年交易,以获得光纤和MEMS专业知识。

页面最后更新于: