商业分析市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 91 十亿美元 |

| 市场规模 (2030) | 138.24 十亿美元 |

| 增长率 (2025 - 2030) | 8.70% CAGR |

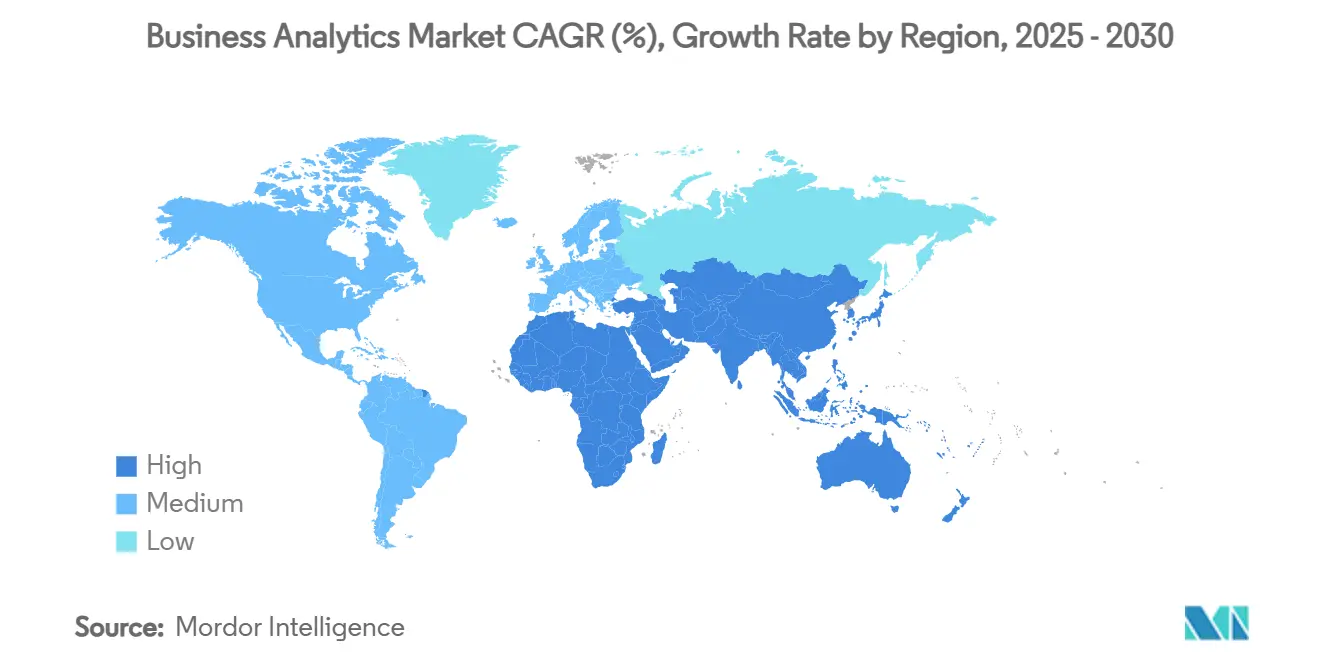

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence商业分析市场分析

商业分析市场在2025年价值910亿美元,预计到2030年将达到1,382.4亿美元,在此期间反映出8.70%的复合年增长率。云原生平台、AI驱动的自动化和广泛的数字化转型推动支撑着这一扩张。各行各业的组织现在将分析嵌入到日常工作流程中,以发现效率不足、增强客户参与度并缩短决策周期。人工智能与既有分析堆栈的融合正在将这一学科从回顾性报告转向实时预测智能,而普遍的云端采用降低了各种规模企业的准入门槛。竞争强度保持活跃,因为现有企业软件供应商重新改造产品组合,以匹配云端专家和AI优先初创公司设定的步伐,这些公司承诺更快的部署和更简单的用户体验。人才短缺、数据主权规则和高初始成本继续抑制增长,但尚未使向以数据为中心的运营的结构性迁移脱轨。

关键报告要点

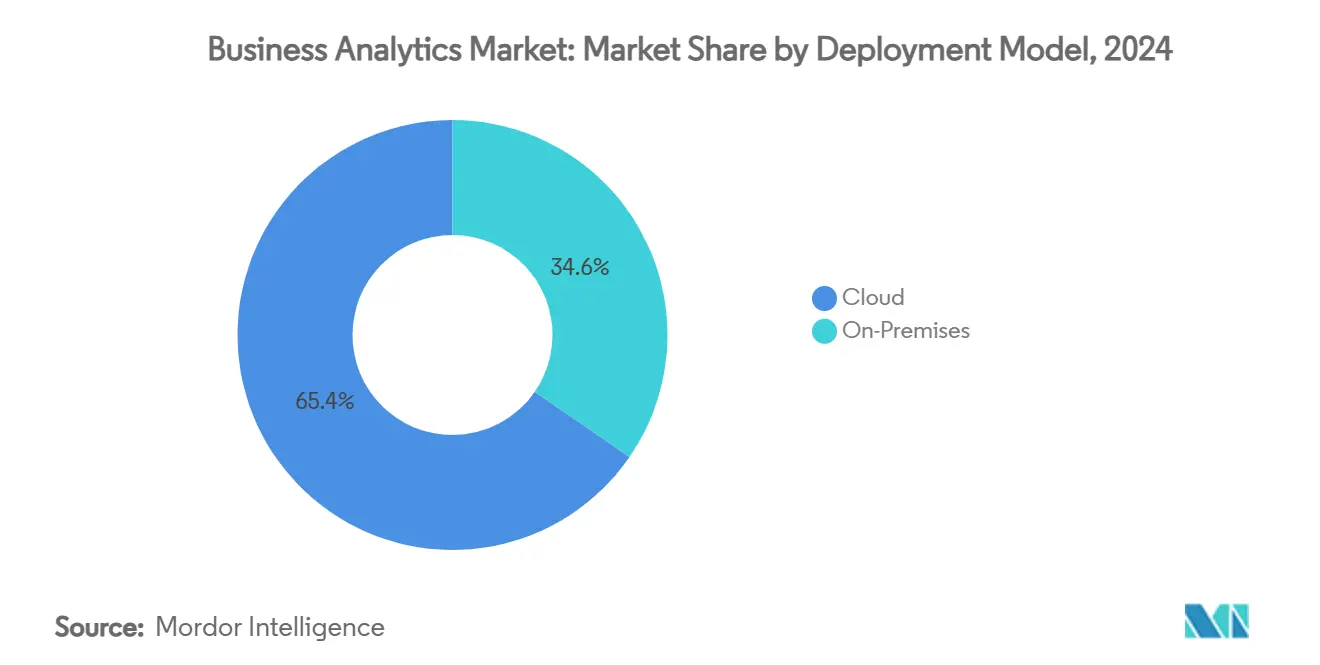

- 按部署模式,云端细分市场在2024年占据了商业分析市场份额的65.4%,并以10.7%的复合年增长率扩张至2030年。

- 按分析类型,描述性分析在2024年占据32.7%的收入,而预测性分析预计将以8.8%的复合年增长率增长至2030年。

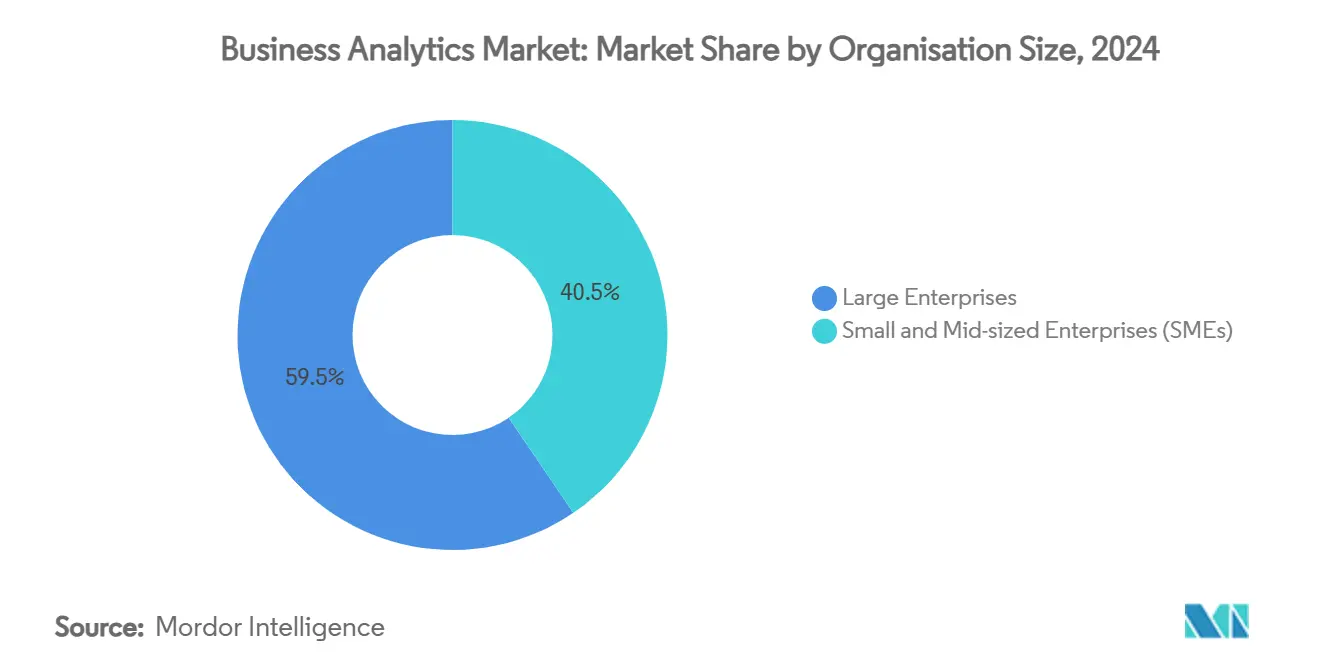

- 按组织规模,大型企业在2024年占据了商业分析市场规模的59.5%份额;中小型企业以9.1%的复合年增长率实现最快增长。

- 按终端用户行业,银行金融服务业在2024年以28.3%的收入份额领先;医疗保健和生命科学预计将以9.4%的复合年增长率推进。

- 按地理位置,北美在2024年保持全球收入的27.4%,而亚太地区正朝着10.3%的复合年增长率发展。

全球商业分析市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大数据和云端采用的普及 | +2.1% | 全球, 北美和亚太地区领先 | 中期 (2-4年) |

| 对实时决策的需求 | +1.8% | 全球, 特别是制造业和金融部门 | 短期 (≤ 2年) |

| AI/ML 融入分析平台 | +2.3% | 北美、欧洲和亚太地区核心 市场 | 中期 (2-4年) |

| 监管 推动数据驱动合规 | +1.2% | 主要是欧洲 和北美 | 长期 (≥ 4年) |

| 物联网密集型行业的边缘 分析 | +1.4% | 亚太制造业 中心,北美工业 | 中期 (2-4年) |

| 隐私保护 数据清洁室 | +0.9% | 全球, 在广告和医疗保健领域早期采用 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

AI和ML融入分析平台

人工智能已经从附加功能转变为商业分析平台内的核心能力。Snowflake Cortex和Microsoft 365 Copilot的分析师代理等新版本可以解释自然语言、自动生成SQL,并呈现曾经需要数据科学家才能获得的预测性洞察。[1]Microsoft, "Microsoft 365 Copilot: Analyst Agent," microsoft.com 采用这些能力的公司报告在营销、供应链和财务团队中实现了30-50%的生产力提升。随着模型训练成本下降,平台供应商嵌入生成式AI以扩大访问权限并自动化数据准备,迎来了"代理分析"时代,其中自主代理在无需人工编码的情况下协调复杂的分析流水线。

大数据和云端采用的普及

数据的容量、速度和多样性持续上升。超过6,000个组织每周在BigQuery上交换超过275拍字节,突出显示了弹性云存储和计算如何成为分析的默认基础。[2]Google Cloud, "BigQuery Data Sharing Statistics," cloud.google.com 联合创新项目,如ClickHouse和AWS之间的五年协议,加速了针对金融和电子商务工作负载的专用解决方案。云端框架还让企业能够将本地化物联网数据处理与集中式仪表板配对,在工业环境中实现设备效率10%的提升和计划外停机时间30%的减少。

对实时决策的需求

竞争压力迫使企业将洞察视为易腐商品。保险公司使用实时定价来提升两位数收入,运输运营商将实时传感器流输入交通模型,以近乎完美的精度预测拥堵。边缘支持的工厂将上市时间缩短四分之一,每月节省数十万美元的能源费用。零售商同样依靠流式处理管道来减少库存天数,同时提高产品可用性和客户满意度。

物联网密集型行业的边缘分析

制造商、公用事业和智慧城市运营商在网络边缘部署分析,以消除延迟、保持带宽并遵守数据保护规则。本地模型检查传感器输出、标记异常并自动采取行动。全球边缘支出在2024年达到2,320亿美元,一半的企业预计到2025年将标准化边缘工作流程。设备制造商、电信公司和平台提供商之间的安全合作关系支撑这些项目,确保加密数据传输和自动化策略执行。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高 前期成本和投资回报率不确定性 | -1.5% | 全球, 特别是新兴市场的中小企业 | 短期 (≤ 2年) |

| 高级分析人才 短缺 | -1.8% | 主要是北美 和欧洲 | 中期 (2-4年) |

| 数据主权 限制 | -1.1% | 欧洲, 具有跨境业务的亚太地区 | 长期 (≥ 4年) |

| ESG数据 质量差距 | -0.7% | 全球, 重点在受监管行业 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

数据主权限制

GDPR、CLOUD法案和新兴国家法律之间的冲突规则迫使跨国公司构建特定区域的数据堆栈。部署必须确保本地处理、加密传输和可审核同意,增加成本和复杂性。[3]ISACA, "Data-Sovereignty Challenges in Public Cloud," isaca.org超大规模云服务商和区域提供商的主权云产品解决了这一问题,但组织仍需要协调多个供应商和控制措施,以满足监管机构的要求,同时不破坏分析的连贯性。

高级分析人才短缺

对数据科学家、机器学习工程师和分析转换师的需求超过了供给。调查显示,四分之三的专业人士预计短缺将持续,削弱竞争力。组织投资于重新培训、黑客马拉松和与大学的合作关系,但复杂的AI计划在关键职位仍空缺时仍会停滞。低代码界面和自动化特征工程弥补了部分差距,但专业人才对治理和模型风险监督仍然至关重要。

细分分析

按部署模式:云端基础设施推动市场发展

云端细分市场占2024年收入的65.4%,其10.7%的复合年增长率意味着到2030年它将占据商业分析市场规模更大的份额。较低的资本支出、弹性扩展以及与数据湖和AI服务的快速集成巩固了其吸引力。安全认证和自动化合规功能现在覆盖金融、医疗保健和政府工作负载,削弱了本地部署倡导者的最后堡垒。

本地部署在严格延迟、传统集成或监管要求占主导地位的地方仍然存在,但其份额每年都在后退。混合蓝图,其中敏感工作负载留在防火墙后面,而突发处理转移到云端,提供了过渡路径。提供商捆绑迁移工具包、托管服务和基于消费的定价,以推动犹豫不决的客户转向云端,强化了其作为市场领导者和增长引擎的地位。

按分析类型:预测智能重塑决策制定

描述性分析保持2024年收入的32.7%,是商业分析市场最大的份额,但预测技术以8.8%的复合年增长率超过所有类别。组织从"发生了什么"仪表板发展到前瞻性模型,标记客户流失风险、优化库存,并在故障发生前安排维护人员。生成式AI通过自动编码复杂的时间序列模型并为非技术用户提供情景模拟来增强预测工作流程。

诊断分析起到桥梁作用,解释根本原因并将特征输入预测算法。规范性工具通过在预算或人员配置等约束条件下推荐最佳行动来闭环。早期成功案例,如一家消费品制造商通过优化生产计划每周节省高达20万美元,推动了更广泛的采用。随着工具包的成熟,预测和规范层将共同将历史数据转换为跨职能的自动化、情境感知决策。

按组织规模:中小企业增长民主化分析访问

大型企业继续推动数量,持有2024年收入的59.5%。它们大量投资于多云数据结构、可解释的AI和跨业务部门扩展的治理框架。然而,中小型细分市场以9.1%的复合年增长率增长最快,由低代码平台、捆绑数据模型和与紧张预算保持一致的分层订阅推动。授予服务信贷和指导入职的客户计划将部署周期压缩至几周而不是几个月。

这种民主化重塑了供应商的市场推广方法。工具现在默认为自然语言查询、自动化洞察和嵌入式培训,以适应精简的IT团队。与此同时,大型企业需要多模式数据集成、血缘追踪和策略驱动访问控制等高级功能,维持了一个易用性和企业级治理并存的双速市场。

按终端用户行业:医疗保健转型加速增长

银行金融服务业机构在2024年占据28.3%的支出,因为风险分析、欺诈检测和监管报告仍然是核心任务。它们追求全渠道客户视图和实时信用评分以差异化服务。然而,医疗保健和生命科学以9.4%的复合年增长率呈现最强前景。医院使用预测模型来平衡床位容量并自动化库存分配,而制药公司部署AI来简化临床试验招募并优化供应链。

制造业使用边缘分析将整体设备效率提高两位数,零售商采用需求预测来减少缺货和降价。电信运营商分析网络遥测以预测故障并向上销售增值服务,而公用事业将预测性维护应用于电网和管道。公共部门机构采用数据平台进行税收合规和公民服务,而能源生产商监控排放以满足净零目标。

地理分析

北美由于成熟的技术生态系统、丰富的人才和早期云端采用而占据2024年收入的27.4%。企业通过AI加速器、流式处理管道和自动化治理来完善现有平台,从既有数据资产中挤出增量效率。美国领先支出,加拿大在自然资源和金融服务垂直领域利用分析。墨西哥采用云端平台来支持出口导向型制造业和跨境物流。

亚太地区是增长最快的地区,复合年增长率为10.3%,由政府AI战略、广泛的移动采用和绿地云端部署推动。中国凭借大规模数字支付生态系统和产业升级计划支持,占据地区商业分析市场的37.5%。越南和菲律宾等高增长经济体年增长率超过19%,中小企业采用SaaS分析来跨越传统系统。印度、日本、韩国和泰国将公共部门资助投入劳动力技能提升和数据生态系统发展,为平台供应商创造了肥沃的土壤。

欧洲在强有力的隐私法规和行业数字化资助的支撑下稳步推进。德国、法国和英国在制造效率和金融合规方面部署分析,而南欧国家扩大旅游和零售分析用例。主权云框架和隐私增强技术满足GDPR驱动的需求。中东和非洲受益于智慧城市议程,特别是在海湾国家,而南美洲通过巴西和阿根廷的云端采用获得牵引力,尽管基础设施差距和货币波动抑制了采用的斜率

竞争格局

商业分析市场呈现中等程度碎片化。前五大提供商约占收入的55%,留下了相当大的利基专家长尾。AWS、谷歌云和微软等云超大规模服务商通过集成AI服务和托管数据结构加速功能速度。独立数据平台领导者Snowflake和Databricks通过风险投资部门、战略投资和行业解决方案套件扩展生态系统。传统企业供应商SAP、甲骨文和IBM将AI和自然语言查询嵌入既有套件以保护已安装基础。

竞争在三个轴上加剧。首先,价值实现时间:自助服务工具和自动化摄取将部署从季度缩短到周。其次,统一治理:买家坚持血缘、质量和策略控制随数据跨云迁移。第三,垂直深度:供应商预打包金融犯罪模型、患者风险评分或生产线模板以减少定制化。初创公司通过专业AI代理、因果推理引擎或隐私保护分析进行差异化,通常与大型平台合作分销。

并购、投资和产品发布凸显了构建端到端堆栈的竞赛。思科收购Splunk以实现统一的可观察性和安全分析。Fivetran收购Census以将ETL和反向ETL工作流程融合为一个管道。Databricks在Omni中持股以简化其Lakehouse平台上的商业智能。提供商还形成多年联盟--例如ClickHouse与AWS--为受监管行业共同设计高性能解决方案。这些行动表明持续整合,即使新进入者继续涌现。

商业分析行业领导者

-

甲骨文公司

-

IBM公司

-

SAP SE

-

微软公司

-

Tibco软件公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:ClickHouse与AWS签订了五年战略合作协议,将ClickHouse云与AWS服务集成,为金融和电子商务提供实时分析解决方案。

- 2025年6月:Data Poem推出了旨在改善企业关键任务决策的AI大型因果模型。

- 2025年5月:Fivetran同意收购Census,创建具有900多个连接器的端到端数据移动平台。

- 2025年5月:Press Ganey Forsta收购InMoment,为43,000个客户扩展AI驱动的体验测量。

- 2025年4月:Crisp收购Atheon Analytics和ClearBox Analytics,为其零售数据平台增加120个客户。

全球商业分析市场报告范围

商业分析是指用于持续逐步探索和调查企业过去绩效的技术、实践和技能,以获得各种洞察并相应地驱动业务战略和规划。公司使用商业分析软件进行查询报告和分析工具、高级和预测分析、位置智能、内容分析、数据仓库平台和企业绩效管理。

商业分析市场按部署(云端、本地和混合)、终端用户行业(银行金融服务业、医疗保健、制造业、零售、IT和电信)和地理位置(北美、欧洲、亚太、拉美和中东非洲)进行细分。市场规模和预测以所有上述细分市场的美元价值形式提供。

| 本地部署 |

| 云端 |

| 描述性 |

| 诊断性 |

| 预测性 |

| 规范性 |

| 大型企业 |

| 中小型企业 |

| 银行、金融服务和保险业 |

| 医疗保健和生命科学 |

| 制造业 |

| 零售和电子商务 |

| 电信和IT |

| 政府和公共部门 |

| 能源和公用事业 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按部署模式 | 本地部署 | ||

| 云端 | |||

| 按分析类型 | 描述性 | ||

| 诊断性 | |||

| 预测性 | |||

| 规范性 | |||

| 按组织规模 | 大型企业 | ||

| 中小型企业 | |||

| 按终端用户行业 | 银行、金融服务和保险业 | ||

| 医疗保健和生命科学 | |||

| 制造业 | |||

| 零售和电子商务 | |||

| 电信和IT | |||

| 政府和公共部门 | |||

| 能源和公用事业 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

商业分析市场的当前价值及其增长前景如何?

商业分析市场在2025年为910亿美元,预计到2030年将达到1,382.4亿美元,相当于8.70%的复合年增长率。

哪种部署模式占据最大的商业分析市场份额?

云端部署以2024年65.4%的份额领先,也是增长最快的细分市场,复合年增长率为10.7%。

哪种分析类型预计在2030年前增长最快?

预测分析显示出最强劲的势头,以8.8%的复合年增长率扩张,因为企业从描述性报告转向前瞻性洞察。

为什么亚太地区被视为商业分析的增长引擎?

政府AI计划、快速云端采用和强劲的数字经济扩张推动了10.3%的地区复合年增长率,这是全球最高的。

阻碍更广泛分析采用的主要约束是什么?

高级分析角色持续的人才短缺估计从潜在复合年增长率中减去1.8个百分点,延迟项目并提高成本。

页面最后更新于: