自主拖拉机市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

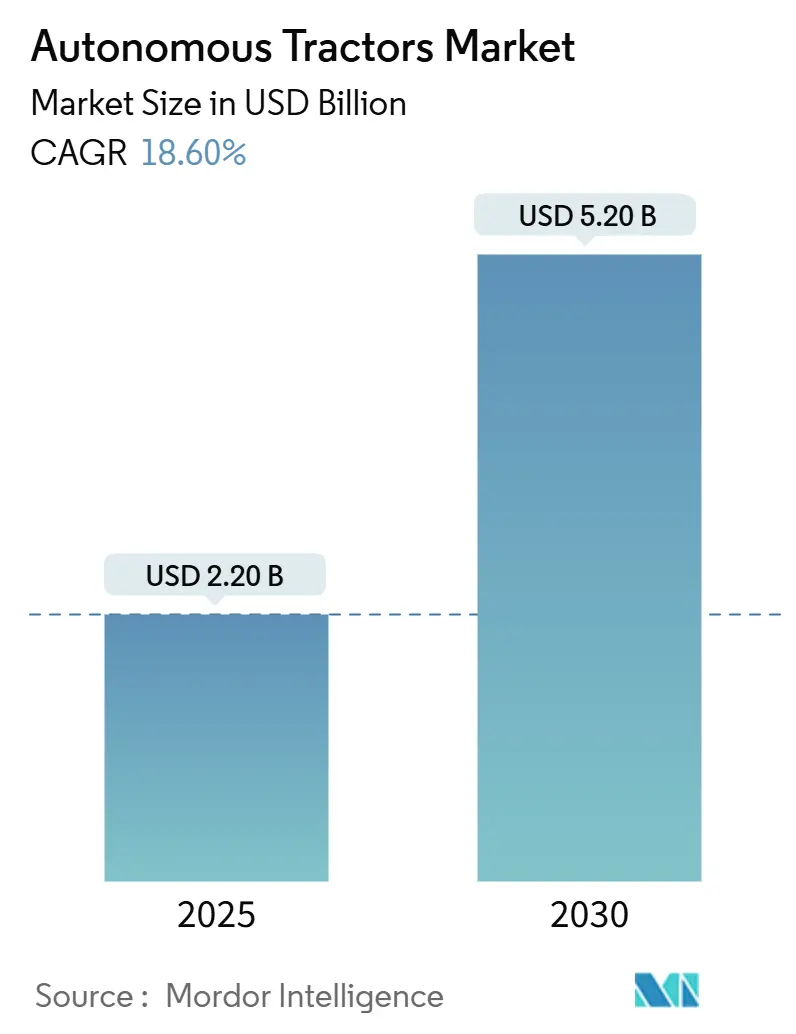

| 市场规模 (2025) | 2.20 十亿美元 |

| 市场规模 (2030) | 5.20 十亿美元 |

| 增长率 (2025 - 2030) | 18.60% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

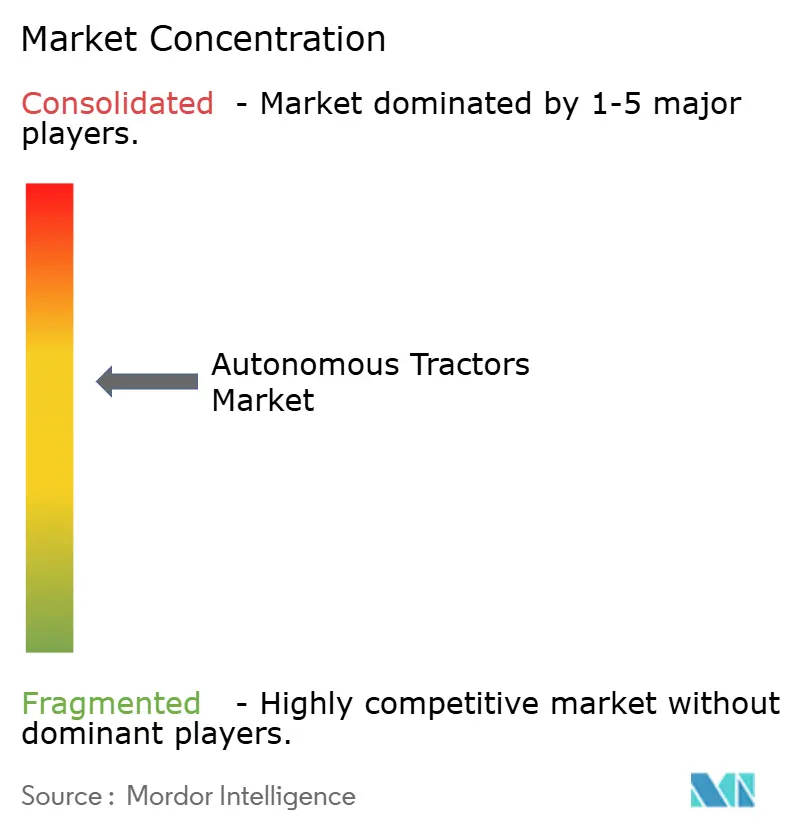

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能自主拖拉机市场分析

自主拖拉机市场在2025年达到22亿美元,预计到2030年将达到52亿美元,保持18.6%的复合年增长率。这一增长主要源于严重的农场劳动力危机、精准农业的快速采用,以及不断扩大的政府激励措施,这些措施缩短了联网低碳机械的投资回报期。大型商业种植者已经将20%的劳动力节约转化为更高的利润率,而连续24小时的田间作业提高了季节性产量。以软件为中心的收入模式、改装套件和电动动力系统进一步扩大了可达成的需求,表明自主拖拉机市场正在进入超越小众采用的主流增长阶段。

关键报告要点

- 按自动化水平,半自主系统在2024年以68.2%的自主拖拉机市场份额领先,全自主平台正以23.1%的复合年增长率发展至2030年。

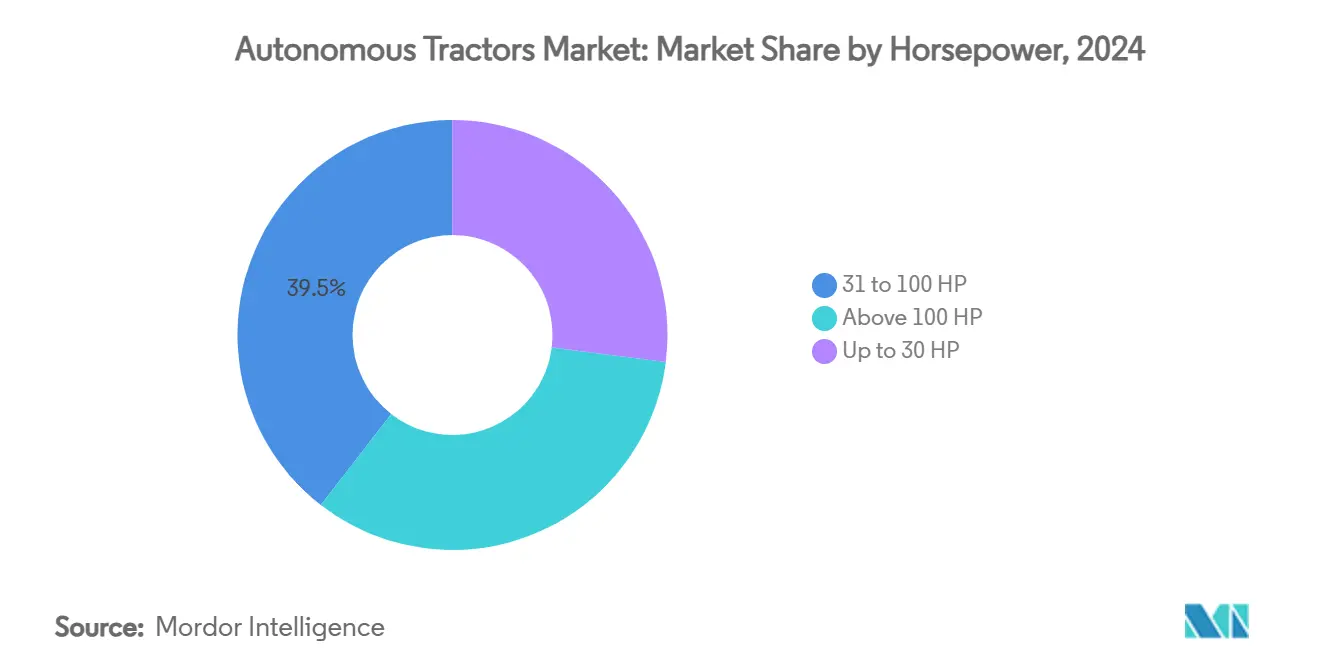

- 按马力,31-100马力以上的拖拉机在2024年占自主拖拉机市场规模的39.5%,而100马力以上的机型正以24.0%的复合年增长率增长。

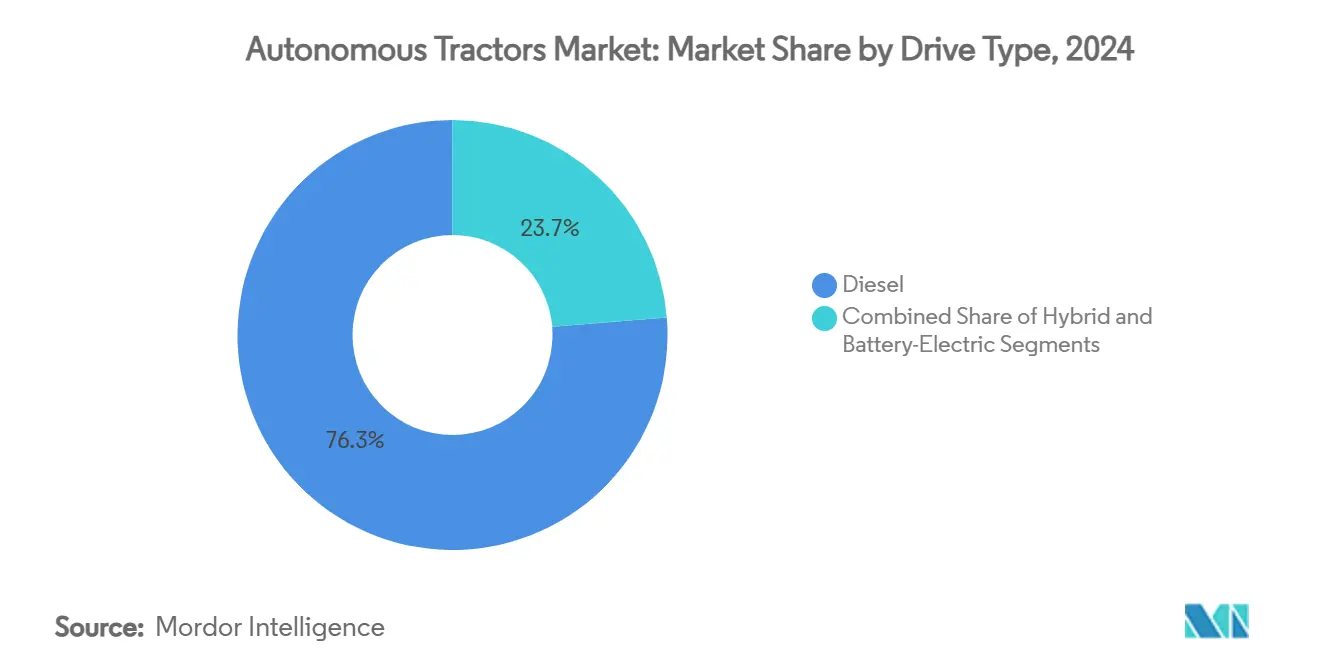

- 按驱动类型,电池电动型号正以29%的复合年增长率扩张,而柴油仍占76.3%的收入份额。

- 按应用,耕作在2024年占自主拖拉机市场规模的37.4%,果园和葡萄园用途预计将以28.7%的复合年增长率攀升。

- 按农场规模,大型农场(>500公顷)在2024年占自主拖拉机市场规模的46.2%,中型农场(100-500公顷)预计将以24.5%的复合年增长率攀升。

- 按组件,GPS/GNSS在2024年占自主拖拉机市场规模的35.4%,电池电动动力总成包预计将以23.2%的复合年增长率攀升。

- 按地理位置,亚太地区在2024年以46.3%的份额领先,而北美预计将录得23.2%的复合年增长率至2030年。

全球自主拖拉机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 农场劳动力短缺和工资通胀加剧 | +1.8% | 全球, 在北美和欧洲影响尤为严重 | 中期 (2-4年) |

| 精准农业和物联网连接的加速采用 | +1.5% | 北美和欧盟领先, 亚太地区跟进 | 长期 (≥4年) |

| 智能和低碳设备的政府激励措施 | +1.2% | 欧盟和北美核心, 扩展至亚太地区 | 短期 (≤2年) |

| 果园和葡萄园向窄行自主拖拉机转变 | +0.8% | 北美、欧洲和澳大利亚 特种作物地区 | 中期 (2-4年) |

| OEM开放API生态系统实现改装自主性 | +0.9% | 全球, 北美和欧洲早期采用 | 中期 (2-4年) |

| 电动自主机组的碳信用货币化 | +0.6% | 欧盟和加利福尼亚领先, 全球扩展 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

农场劳动力短缺和工资通胀加剧

农村劳动力萎缩与农民平均年龄上升相冲突,导致一半的农业职位空缺。工资通胀在关键田间作业窗口期间加剧了这种压力,特别是在收获期间,自主谷物运输车系统现在可以全天候运行而无需操作员[1]来源:约翰迪尔,"CES 2025产品发布概览",deere.com。种植者报告在关键窗口期间生产力提高30-40%,证实自主拖拉机市场正在填补结构性缺口,而不是增加可选的便利性。这种紧迫性已将自主性重新定义为长期农场可持续性所需的核心基础设施。

精准农业和物联网连接的加速采用

云端农场管理平台已连接超过100万台机械,将拖拉机转变为移动数据中心,将土壤、产量和资产信息输入实时决策系统。先进的传感器融合、GPS、机器视觉和雷达实现厘米级引导、可变速率输入配置和全田障碍物避让[2]来源:联邦通信委员会,"精准农业连接报告",fcc.gov。

智能和低碳设备的政府激励措施

针对性补贴现在覆盖美国几个州电动自主拖拉机购买价格的高达50%,而欧盟正在将自主性纳入2027年后共同农业政策指导方针。美国中西部的精准农业补助要求最低100/20 Mbps的农场连接,加速了宽带部署,这反过来提高了自主拖拉机市场的总可达成市场。这些激励措施压缩了投资回报周期,将自主性推向资本预算优先列表。

果园和葡萄园向窄行自主拖拉机转变

特种作物经营面临的劳动成本通常超过生产支出的40%。配备LiDAR的专用窄型拖拉机现在能安全地导航密集叶丛,减少人员需求并降低操作员受伤风险。OEM和初创公司都推出了适合格架间作业的低轮廓、不到2米宽的设备,同时保持厘米精度,为自主拖拉机市场在高价值作物中开辟了新的收入池。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 小农场的高前期成本和不确定的投资回报率 | -1.1% | 全球, 在发展中市场尤为严重 | 短期 (≤2年) |

| 联网车队的数据隐私和网络安全担忧 | -0.7% | 北美和欧盟 监管重点,全球影响 | 中期 (2-4年) |

| 农村5G/边缘连接覆盖不完整 | -0.5% | 全球农村地区, 发展中地区最为严重 | 中期 (2-4年) |

| 无人驾驶机械责任法规的演变 | -0.4% | 北美和欧盟 监管不确定性 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

小农场的高前期成本和不确定的投资回报率

单台电动自主拖拉机可能超过88,000美元,对于100公顷以下的农场来说是一笔巨大的支出。连接升级、现场数据基础设施和服务订阅增加了进一步负担。模型显示,除非外部补助抵消资本支出,否则盈利部署通常始于500公顷以上,这让许多家庭农场依赖合作所有制或雇用服务,直到价格下降。

联网车队的数据隐私和网络安全担忧

渗透测试演练暴露了漏洞,攻击者可能劫持机器控制或在关键种植日将操作员锁定在云平台之外。勒索软件威胁促使联邦机构发布特定行业警报,农民对设备许可证中的数据所有权条款表示不安。解决这些问题对于充分释放自主拖拉机市场仍然至关重要。

细分分析

按马力:较小型设备推动市场扩展

当前需求集中在31-100马力以上的拖拉机,2024年占自主拖拉机市场份额的39.5%。中等31-100马力区间作为关键桥梁,将足以进行适度耕作的马力与可管理的资本要求相结合。模块化附加件、视觉套件、远程信息处理和实施自动化允许渐进式自主性升级。经销商报告,种植者在现有75马力拖拉机上试用半自主改装,然后购买更大的200马力旗舰机器,说明了分步采用曲线。

然而,焦点正在转向100马力以上,这是增长最快的细分市场,复合年增长率为24.0%。这些机器适合大农场的广域耕作、播种和重型牵引农具。30马力以下的紧凑型设备使园艺、乳制品和混合作物农场能够自动化重复性任务,如割草或喷洒。部署多个轻型机器人而不是一台重型拖拉机的车队概念降低了土壤压实,减少了田间进入障碍,并为小农民普及了精准技术。

备注: 购买报告后可获得所有单个细分市场的份额

按自动化水平:从监督式向全自主转变

半自主配置(操作员留在驾驶室或远程监督机器)在2024年占据68.2%的市场份额。农民重视即时劳动力节约,同时保留手动后备。在预测期内,全自主解决方案将超越所有其他产品,以23.1%的复合年增长率扩张。从远程转向辅助、任务特定自主性,然后到完整车队协调的分步路径反映了汽车行业的演变。实时动态GPS、多摄像头感知和冗余安全层支撑现在进入商业田地的第四级能力。

随着种植者目睹联合收割机连续12小时自主运行而无需干预,信心正在建立。监管机构正在起草基于性能的指导方针而不是规定技术,简化部署。保险公司已开始为降低事故风险的经过验证的自主系统提供保费折扣。

按应用:特种作物推动最高增长

耕作在2024年占自主拖拉机市场规模的37.4%,因为直线牵引作业的导航系统已经成熟且经过验证。然而,最快的增长动力在于果园和葡萄园,复合年增长率达到28.7%。配备LiDAR和机器视觉阵列的窄行设备可导航紧密的冠层环境,将工人从传统上消耗长时间的任务中解放出来。

收获和播种自动化虽然落后但正在缩小差距。谷物运输车交接协调和自主移植机器人展示了日益复杂的功能。每个增量能力都会增加投资回报率,创造良性循环,种植者将节约再投资于额外的自主资产,进一步扩大自主拖拉机市场。

按驱动类型:电力获得动力

柴油继续为今天76.3%的设备提供动力,但随着碳信用计划和零排放强制令的到来,电池电动拖拉机显示出强劲的29%复合年增长率。总拥有成本建模显示,一旦充电基础设施到位并确保非峰值电力定价,电动传动系统可以将运营成本削减三分之一。较轻的底盘可将土壤压实减少高达40%,瞬时扭矩改善农具控制,特别是在特种作物中。

将柴油发电机与牵引电池配对的混合模型提供了过渡步骤,在缺乏电网接入的偏远田地中延长运行时间。同时,可更换电池组实现连续运行:一组为拖拉机供电,另一组在田边充电。

备注: 购买报告后可获得所有单个细分市场的份额

按组件:软件产生不成比例的价值

车载控制和导航软件构成自主操作的大脑,实时指导传感器、执行器和农具。GPS/GNSS在2024年占自主拖拉机市场规模的35.4%,电池电动动力总成包预计将以23.2%的复合年增长率攀升。虽然摄像头、雷达、LiDAR和RTK天线提供原始输入,但算法堆栈、路径规划、障碍物分类和边缘推理是竞争差异化出现的地方。固件更新解锁新功能,延长资产寿命并为供应商开启经常性收入流。

传感器商品化将议价能力转移到将数据整合为可操作农学的开发商那里。芯片组制造商和拖拉机OEM之间的合作伙伴关系正在激增,以优化每瓦的计算性能,这是电池电动机器的关键因素。田间级网络安全模块现在在处理器级别嵌入加密,防范欺骗或远程劫持。

按农场规模:规模经济决定采用速度

按农场规模,大型农场(>500公顷)在2024年占自主拖拉机市场规模的46.2%,中型农场(100-500公顷)预计将以24.5%的复合年增长率攀升。超过500公顷的农场释放最强的经济效益,因为自主拖拉机可以在广阔的土地上连续运行,最大化利用率并快速摊销资本。100-500公顷的中型农场随着硬件成本下降和租赁选项将付款分摊到多年期限而大量进入市场。较小农场保持谨慎:年度田间小时数较低,除非出现共享所有制模式,否则投资回报率延伸超出可接受限制。

合作社通过购买紧凑型自主拖拉机车队并向成员提供按英亩服务来解决这一缺口。定制操作员同样将自主性视为运营精简团队并在紧张种植窗口期间覆盖更多领域的方式,为小农户间接受益提供另一条途径。这些模式确保每个英亩段最终都推动需求并将自主拖拉机市场扩展至饱和。

地理分析

亚太地区在2024年以46.3%的份额保持领先地位,得到了大规模土地持有和强劲公共资金的支撑。中国的多万亿美元农业现代化承诺为设备补贴、AI研究中心和农村5G推广注入资本。日本的智能农业推动应对快速老龄化的农民人口,而澳大利亚将补助金定向到适合广阔旱地作业的自主解决方案。这些一致的政策在整个地区为自主拖拉机市场维持了深厚的机会池。

北美是增长最快的地区,复合年增长率为23.2%。高劳动力成本、充足的风险投资和活跃的OEM研发管道加速了商业化。美国主导精准农业连接项目,但只有27%的农场采用了这些项目,意味着巨大的增长空间。要求每个农场最低宽带速度的联邦计划加速了自主性所需的数字基础。加拿大依靠清洁技术补贴,墨西哥的机械化推动将自动化向南扩散。

欧洲遵循稳定的增长路径,得到奖励数字化、低碳农业的共同农业政策改革支持

![2027"年后欧盟农业数字化",eesc.europa.eu">[3]<span class="tooltip-text">来源:欧洲经济和社会委员会,](https://s3.mordorintelligence.com/global-autonomous-tractors-market/global-autonomous-tractors-market-Autonomous-Tractors-Market-CAGR--Growth-Rate-by-Region-2025---2030-1751530772262.webp)

竞争格局

自主拖拉机市场呈现适度整合,成熟的农业机械巨头利用其分销网络和客户关系,而专业初创公司通过创新技术方法和针对性应用挑战现有企业。约翰公司、AGCO和CNH工业等传统OEM追求以软件为中心的转型战略,约翰迪尔目标到2030年实现10%的软件收入,AGCO的PTx Trimble合资企业目标到2028年实现20亿美元的精准农业收入。

这些公司通过整合硬件、软件和服务的综合生态系统方法进行竞争,而君主拖拉机等新进入者专注于具有专用自主解决方案的特定市场细分。竞争激烈反映了行业从设备制造向技术服务的转型,其中数据分析、AI能力和连接平台越来越多地决定市场地位。

战略合作伙伴关系和收购加速技术开发和市场准入,如CNH工业与Bluewhite合作开发AI驱动的自主解决方案,以及雅马哈汽车收购Robotics Plus进入特种作物自动化市场所示。市场结构表明未来整合将围绕能够提供综合自主农业生态系统的平台提供商,而不是独立的设备制造商。

自主拖拉机行业领导者

-

久保田公司

-

AGCO公司

-

约翰迪尔

-

CNH工业

-

洋马控股有限公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:约翰迪尔在CES 2025期间推出了9RX自主拖拉机和5ML自主窄型拖拉机,每台都配备16摄像头AI系统。

- 2025年1月:约翰迪尔为2022年以上的9R、9RX、8R和8RX型号推出了下一代感知系统改装套件,实现自主耕作。

- 2024年7月:君主拖拉机完成1.33亿美元C轮融资,以扩展其MK-V电动自主平台。

- 2024年5月:AGCO在其2024年年报中强调了PTx Trimble OutRun改装套件,支持达到20亿美元精准农业收入的目标。

全球自主拖拉机市场报告范围

自主拖拉机主要是一种使用GPS、传感器、激光二极管和其他设备进行农业任务的无人驾驶拖拉机。它要么完全自动化,要么半自动化,通过远程控制从远距离管理拖拉机。

自主拖拉机市场按马力(30马力以下、31马力至100马力和100马力以上)、自动化(完全自动化和半自动化)和地理位置(北美、欧洲、亚太地区、南美和非洲)进行细分。

该报告提供上述细分市场自主拖拉机市场的价值(百万美元)市场估计和预测。

| 30马力以下 |

| 31-100马力 |

| 100马力以上 |

| 半自主 |

| 全自主 |

| 柴油 |

| 混合动力 |

| 电池电动 |

| 耕作 |

| 播种 |

| 收获 |

| 果园和葡萄园作业 |

| GPS/GNSS |

| 传感器和视觉系统 |

| LiDAR和雷达模块 |

| 控制和导航软件 |

| 小型(少于100公顷) |

| 中型(100-500公顷) |

| 大型(超过500公顷) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按马力 | 30马力以下 | |

| 31-100马力 | ||

| 100马力以上 | ||

| 按自动化水平 | 半自主 | |

| 全自主 | ||

| 按驱动类型 | 柴油 | |

| 混合动力 | ||

| 电池电动 | ||

| 按应用 | 耕作 | |

| 播种 | ||

| 收获 | ||

| 果园和葡萄园作业 | ||

| 按组件 | GPS/GNSS | |

| 传感器和视觉系统 | ||

| LiDAR和雷达模块 | ||

| 控制和导航软件 | ||

| 按农场规模 | 小型(少于100公顷) | |

| 中型(100-500公顷) | ||

| 大型(超过500公顷) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

自主拖拉机市场目前的估值是多少?

自主拖拉机市场在2025年价值22亿美元,预计到2030年将达到52亿美元。

哪个地区目前拥有最高的自主拖拉机市场份额?

亚太地区凭借持续的公共投资和广阔的可耕地,以46.3%的全球收入份额领先。

哪种驱动技术扩张最快?

电池电动自主拖拉机正以29%的复合年增长率增长,受碳信用计划和较低运营成本推动。

全自主拖拉机获得地位的速度有多快?

全自主平台正以23.1%的复合年增长率上升,随着农民信心提高超越半自主系统。

为什么果园和葡萄园等特种作物是增长的关键?

特种作物经营面临超过生产40%的劳动成本;窄行自主拖拉机削减这些成本并提高精度,导致该应用细分28.7%的复合年增长率。

什么主要障碍仍然限制小农场的采用?

高前期资本加上不确定的投资回报率阻碍了100公顷以下农场的购买,尽管合作所有制和补贴正在缓解负担。

页面最后更新于: