德国糖尿病设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 2.41 十亿美元 |

| 市场规模 (2030) | 3.23 十亿美元 |

| 增长率 (2025 - 2030) | 6.07% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

德国糖尿病设备市场分析 - Mordor Intelligence

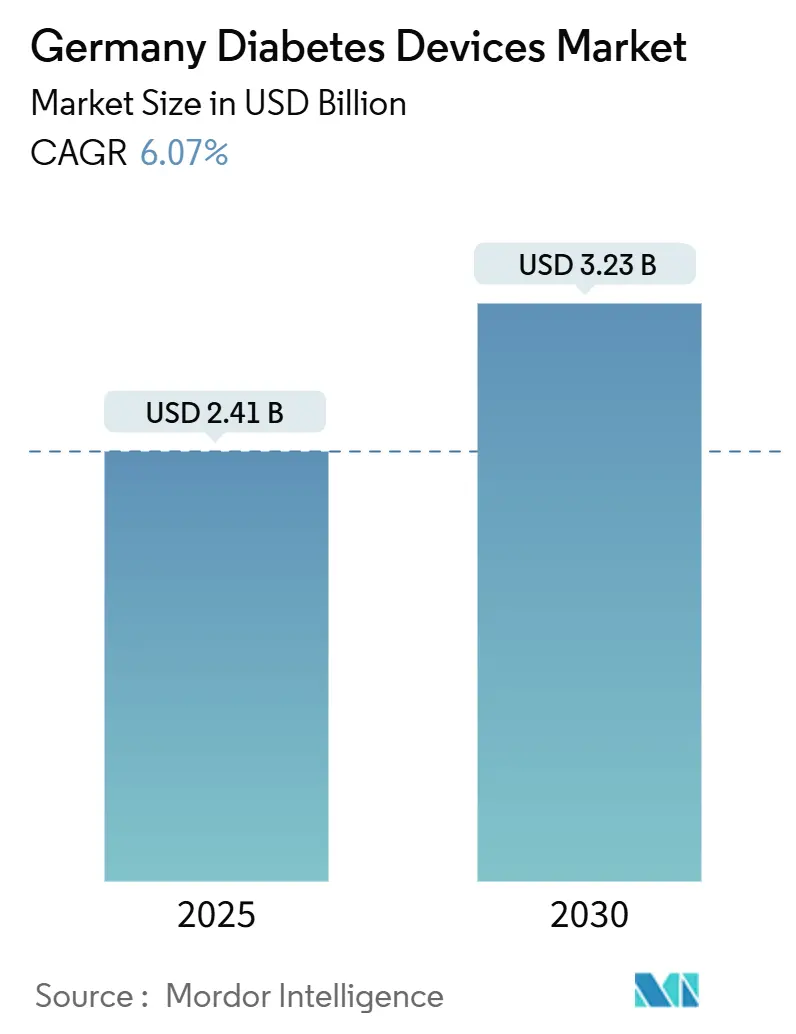

德国糖尿病设备市场2025年为24.1亿美元,预计到2030年将达到32.3亿美元,复合年增长率为6.07%。增长受到法定健康保险对闪光和实时连续血糖监测报销、混合闭环胰岛素泵更广泛覆盖以及AI辅助胰岛素滴定持续公共资助的推动。快速老龄化、胰岛素密集型人群,加上《数字医疗法案》为可报销健康应用提供的快速通道,正推动对互联居家解决方案的需求。制造商专注于整合传感器、胰岛素泵和云软件的集成生态系统,这一策略有助于在试纸价格受到招标压力下跌时保护利润率。巴登-符腾堡州医疗技术集群通过本地化研发和生产增强了韧性,降低了对全球供应链冲击的暴露。

主要报告要点

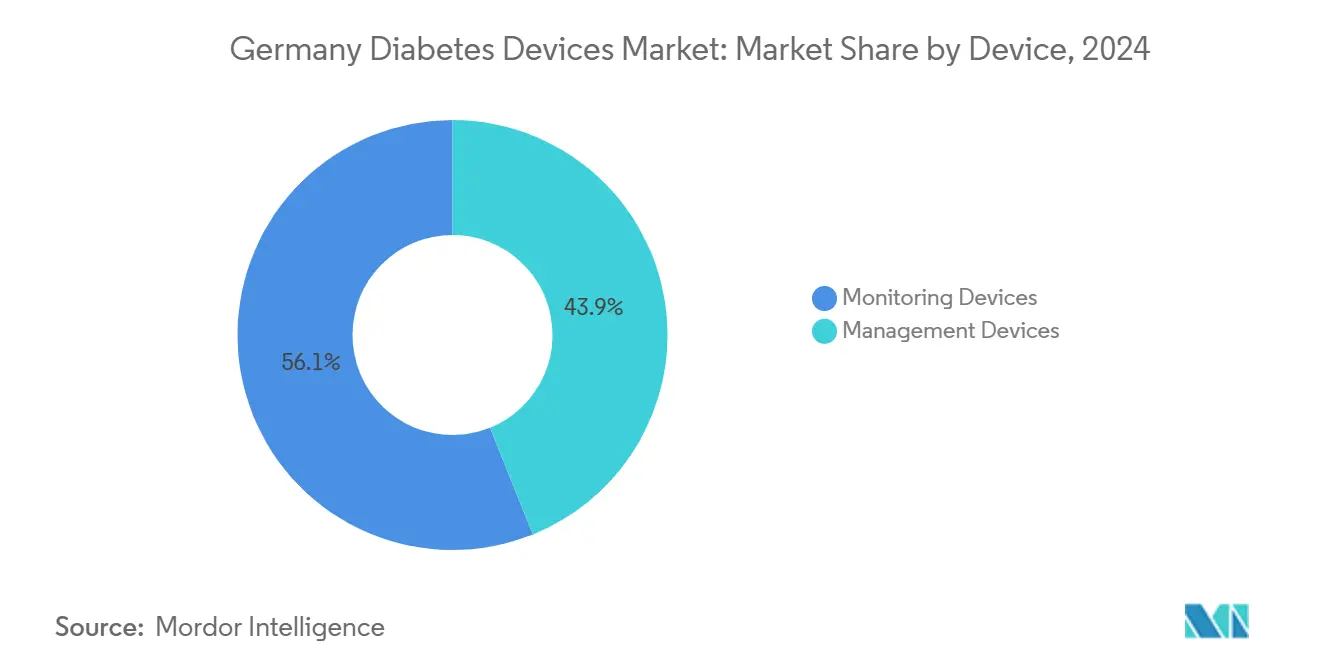

- 按设备类型,监测设备在2024年以56.12%的收入份额领先,而连续血糖监测预计到2030年将以7.52%的复合年增长率扩张。

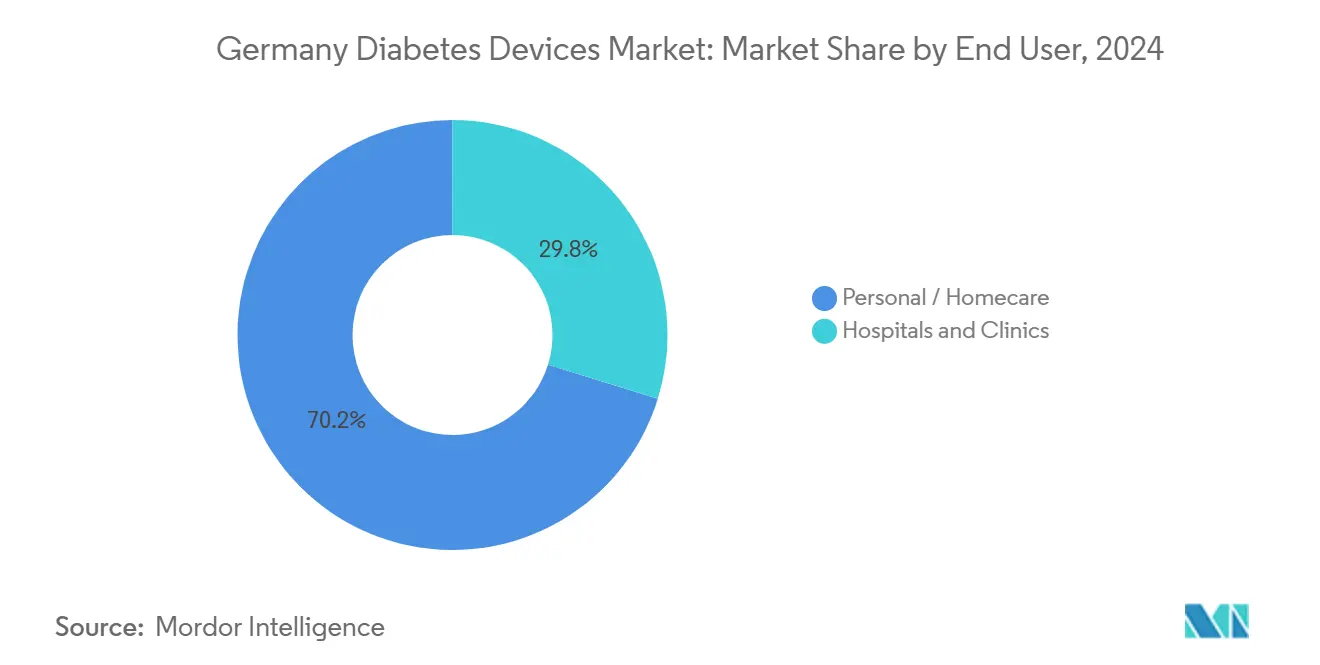

- 按终端用户,个人/居家护理细分在2024年占据德国糖尿病设备市场份额的70.21%,并以6.52%的复合年增长率增长至2030年。

德国糖尿病设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 国家 糖尿病战略推动的SHI对闪光CGM报销 | +1.5% | 国家级 | 中期 (2-4年) |

| 混合 闭环胰岛素泵报销加速采用 | +1.2% | 国家级 | 中期 (2-4年) |

| 德国老龄化、 高胰岛素使用人群基础 | +0.9% | 国家级, 在老龄化人口较多地区影响更大 | 长期 (≥4年) |

| 数字健康应用 (DiGA)法推动互联居家监测 | +0.7% | 国家级 | 短期 (≤2年) |

| 巴登-符腾堡州 医疗技术集群保障本地供应 | +0.6% | 区域性, 具有国家影响 | 中期 (2-4年) |

| 联邦资助的 AI自动胰岛素滴定项目 | +0.4% | 国家级 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

国家糖尿病战略推动的SHI对闪光CGM报销

扩大的报销现在涵盖每日需要≥3次胰岛素注射的2型患者、胰岛素治疗的妊娠糖尿病和所有18岁以下未成年人。1型糖尿病成年人的使用率从2017年的31.1%跃升至2021/2022年的75.4% [1]Yong Du, "Use of Glucose Monitoring Devices Among Adults With Diabetes in Germany," Diabetes Technology & Therapeutics, liebertpub.com。该政策强调获取而非降价,使公司能够在扩大覆盖范围的同时维持研发。更高的渗透率提升了对传感器、发送器和数据平台的需求,强化了德国糖尿病设备市场以技术为主导的扩张。

混合闭环胰岛素泵报销加速采用

自动胰岛素输送的法定覆盖为从多次日常注射升级创造了明确的路径。Ypsomed的mylife Loop在2024/25年度在德国实现了80.8%的销售增长 [2]Ypsomed AG, "Ypsomed Sells Its Diabetes Business and Grows by Over 35%," ypsomed.com。临床研究记录显示,对于意识受损的用户,严重低血糖下降了76% [3]Roman Hovorka, "Closed-Loop Insulin Delivery: Update on the State of the Field," tandfonline.com。随着现有企业和新进入者竞相完善算法、延长传感器佩戴时间并简化入门流程,竞争正在加剧,为德国糖尿病设备市场增添深度。

老龄化、高胰岛素使用人群基础

约700万德国人患有糖尿病,预计到2040年将达到1070-1230万 [4]Diabinfo, "How Many People Have Diabetes?," diabinfo.de。老年人通常在灵活性和视力方面有困难,促进了对具有更大显示屏和人体工程学设计设备的需求。这种人口结构变化为胰岛素泵、笔式注射器和互联监测器奠定了长期销量增长基础,加强了德国糖尿病设备市场在所有渠道的地位。

数字健康应用(DiGA)法推动互联居家监测

德国《数字医疗法案》在12个月快速通道内实现基于处方的认证应用报销。目前有56个应用符合条件,为7300万投保公民提供指导性监测、剂量计算器和辅导工具的服务。从传感器到云平台的无缝数据流支撑主动护理,减少诊所就诊并提高德国糖尿病设备市场内设备供应商的粘性。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| MDR重新认证 积压延缓新设备上市 | -0.8% | 国家级, 具有欧盟范围影响 | 短期 (≤2年) |

| SHI 招标推动试纸价格压缩 | -0.5% | 国家级 | 中期 (2-4年) |

| GDPR相关的 云数据隐私担忧 | -0.3% | 国家级, 具有欧盟范围影响 | 中期 (2-4年) |

| 高级胰岛素泵培训的 糖尿病教育者短缺 | -0.4% | 国家级, 存在区域差异 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

MDR重新认证积压延缓新设备上市

不到10%的传统设备已转换为新的欧盟法规,83%的公司推迟了新产品的认证。冗长的审计限制了产品线流动,在公告机构产能扩大之前,削弱了德国糖尿病设备市场的创新动力。

SHI招标推动试纸价格压缩

激进的参考定价压缩了血糖试纸的利润率。随着制造商将资本重新导向基于传感器的监测,血糖自我监测细分商品化。这种转变加速了CGM的采用,但消耗品收入的侵蚀削减了德国糖尿病设备市场的整体增长。

细分分析

按设备:CGM引领监测细分增长

监测设备在2024年占据设备收入的56.12%,以7.52%的复合年增长率上升,快于德国糖尿病设备市场规模整体。闪光系统和儿科覆盖的扩大报销维持销量增长,而雅培即将推出的连续酮体传感器等平台暗示了相邻利润池(lovemylibre.com)。血糖自我监测仍是新诊断患者的入门点,但在SHI招标下承受压缩价格。德国糖尿病设备市场份额中管理设备占44%;混合闭环胰岛素泵通过两位数的单位增长提升了这一部分。

预测性洞察日益影响治疗:目标范围时间指标与较低的视网膜病变和心血管风险相关。mylife YpsoPump的销售体现了监测器和胰岛素泵融合为近自主循环的趋势。随着传感器精度、算法复杂性和智能手机集成的改善,德国糖尿病设备市场正从间歇性测试转向连续闭环控制。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户:居家护理主导地位反映政策成功

个人/居家护理用户在2024年占德国糖尿病设备市场的70.21%,将以6.52%的复合年增长率增长至2030年。DiGA支持的应用和远程胰岛素泵启动证明与诊室培训的临床等效性。智能手机现在作为传感器数据的中枢,增强依从性并减少住院就诊。医院和诊所占30%份额,专注于复杂病例和技术启动,要求住院血糖控制的电子质量措施。

跨环境协作强化了护理连续性:诊所启动结构化胰岛素泵教育如GoPump,然后将患者转交给社区提供者。这种分工强化了居家渠道的销量,同时确保先进工具的安全规模化,维持了德国糖尿病设备市场规模在各用户群体中的地位。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

以巴登-符腾堡州为首的德国南部作为创新引擎发挥作用。罗氏诊断的总部和生产基地以及密集的学术合作伙伴网络孵化传感器化学、低功耗电子和AI算法。该集群雇佣约20,000名医疗技术专家,支持弹性的国内供应链,缓冲德国糖尿病设备市场免受外部波动影响。

北部联邦州利用强大的数字基础设施扩展互联护理。Ypsomed在什未林的投资扩大了自动注射器和笔的产能,在传统西南部基地之外分配就业机会的同时,锚定出口导向增长。汉堡和石勒苏益格-荷尔斯泰因的政策制定者运行将DiGA应用与CGM捆绑的远程医疗试点,特别是在工作年龄用户中提高渗透率。

面临更快人口老龄化的东部地区推动对老年友好设备的需求。在视觉障碍使自我护理复杂化的地方,大显示屏胰岛素泵和振动警报传感器的采用率更高。统一的SHI福利确保全国报销一致性,但专科教育者可用性的差异仍然存在;农村萨克森州报告的高级胰岛素泵培训等待时间比城市柏林更长。持续的联邦数字诊所补助预计将平衡服务差距,强化德国糖尿病设备市场在各州的地位。

竞争格局

市场集中度适中,雅培、罗氏、德康和美敦力主导传感器市场,而诺和诺德、礼来和赛诺菲控制笔式和瓶装胰岛素渠道。战略联盟正在重新划分边界:雅培和美敦力将共同开发双品牌传感器-胰岛素泵组合。罗氏2024年推出的CGM挑战历史双寡头格局,标志着研发投资的升级。

初创公司瞄准空白领域:Diafyt MedTech将机器学习应用于自动滴定,赢得联邦补助和快速通道IIb类批准zefyron.com。Senseonics的植入式传感器在希望季度插入而非两周更换的患者中获得牵引力,尽管手术工作流程限制销量。现有企业通过传感器佩戴时间延长和应用个性化功能如美敦力的My Insights进行反击,该功能向MiniMed用户发送行为推荐电子邮件。

法规塑造竞争。早期通过MDR审计的公司确保不间断的销售和营销带宽;落后者面临缺货和失去招标的风险。IQWiG的健康经济档案影响报销上限,推动供应商将设备数据与可测量的结果收益联系起来。随着数字生态系统成熟,锁定取决于云互操作性和临床医生工作流程集成,在德国糖尿病设备市场内加深竞争护城河。

德国糖尿病设备行业领导者

-

雅培糖尿病护理

-

罗氏糖尿病护理

-

德康公司

-

美敦力公司

-

Insulet公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2022年10月:Mediq同意从Ypsomed收购德国糖尿病用品邮购分销商DiaExpert。

- 2022年10月:美敦力为MiniMed 770G推出My Insights,发送基于胰岛素泵和CGM数据的个性化月度提示。

- 2022年4月:CamDiab、Ypsomed和雅培合作将FreeStyle Libre 3、CamAPS FX和mylife YpsoPump连接成集成的自动胰岛素输送系统。

德国糖尿病设备市场报告范围

糖尿病的适当管理涉及照顾身体的整体健康。因此,组建来自各个领域的专业医疗保健专家团队至关重要。这个糖尿病护理团队将与患者合作,制定管理其病情的综合计划,确保最佳健康状态,同时预防糖尿病相关的任何潜在并发症。德国糖尿病护理设备市场细分为监测设备(血糖自我监测(血糖仪设备、血糖试纸和采血针)和连续血糖监测(传感器和耐用品))以及管理设备(胰岛素泵(胰岛素泵设备、胰岛素泵储液器)、胰岛素一次性笔、胰岛素注射器、可重复使用笔芯和喷射注射器)。该报告提供上述细分的价值(以美元计)和销量(以单位计)。

| 监测设备 | 血糖自我监测 | 血糖仪 |

| 血糖试纸 | ||

| 采血针 | ||

| 连续血糖监测 | 传感器 | |

| 耐用品/发送器 | ||

| 按CGM类型 | ||

| 管理设备 | 胰岛素泵 | 系绳式胰岛素泵 |

| 贴片式胰岛素泵 | ||

| 胰岛素笔 | 一次性笔 | |

| 可重复使用笔和笔芯 | ||

| 胰岛素注射器 | ||

| 喷射注射器 | ||

| 医院和诊所 |

| 个人/居家护理 |

| 按设备 | 监测设备 | 血糖自我监测 | 血糖仪 |

| 血糖试纸 | |||

| 采血针 | |||

| 连续血糖监测 | 传感器 | ||

| 耐用品/发送器 | |||

| 按CGM类型 | |||

| 管理设备 | 胰岛素泵 | 系绳式胰岛素泵 | |

| 贴片式胰岛素泵 | |||

| 胰岛素笔 | 一次性笔 | ||

| 可重复使用笔和笔芯 | |||

| 胰岛素注射器 | |||

| 喷射注射器 | |||

| 按终端用户 | 医院和诊所 | ||

| 个人/居家护理 | |||

报告中回答的关键问题

德国糖尿病护理设备市场规模有多大?

德国糖尿病护理设备市场规模预计2025年将达到24.1亿美元,并以6.07%的复合年增长率增长,到2030年达到32.3亿美元。

哪些技术可能塑造下一波增长?

混合闭环胰岛素泵、AI驱动的胰岛素滴定应用和集成传感器-胰岛素泵平台预计将深化到2030年向自动化、互联糖尿病管理的转变。

德国糖尿病设备市场的主要参与者有哪些?

雅培糖尿病护理、罗氏糖尿病护理、德康公司、美敦力公司和Insulet公司是德国糖尿病设备市场的主要运营企业。

哪种产品类型扩张最快?

连续血糖监测系统以7.5%的复合年增长率领先增长,受法定保险报销扩大和患者对基于传感器跟踪的强烈需求推动。

页面最后更新于: