冻酸奶市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 6.12 十亿美元 |

| 市场规模 (2030) | 8.34 十亿美元 |

| 增长率 (2025 - 2030) | 6.39% CAGR |

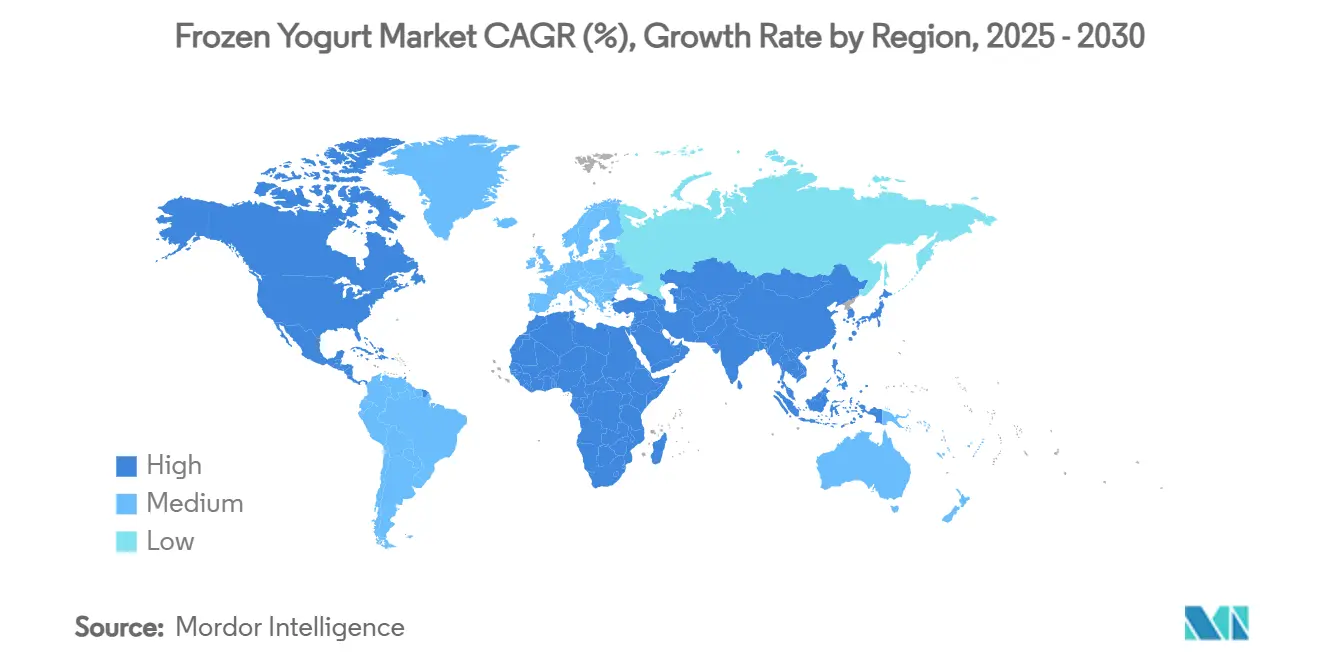

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

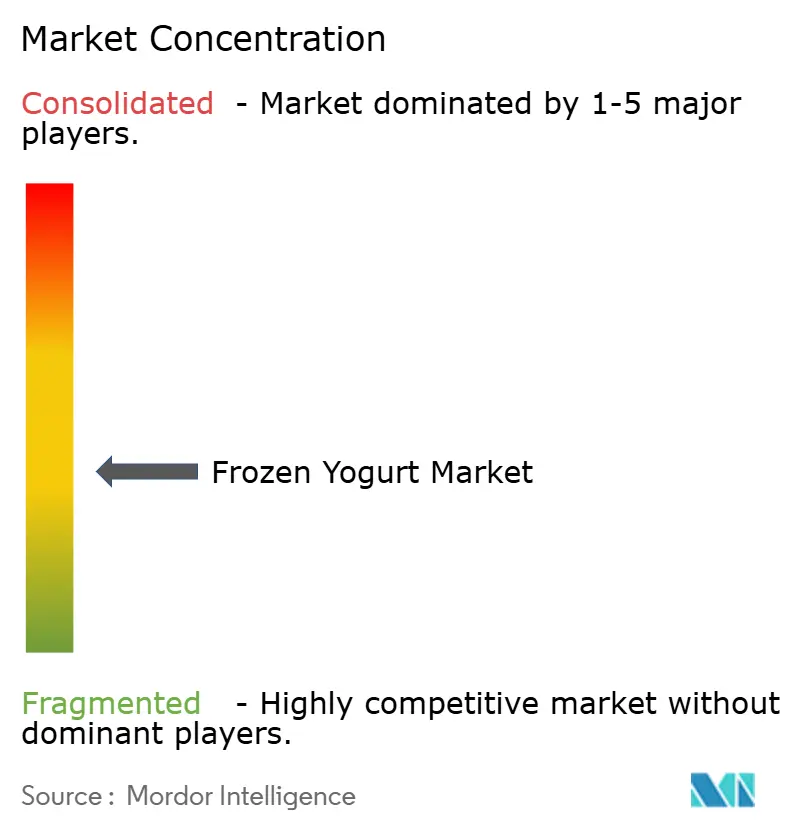

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence冻酸奶市场分析

冻酸奶市场规模预计将从2025年估计的61.2亿美元增长至2030年的83.4亿美元,在预测期内录得6.39%的复合年增长率。这一增长主要由消费者对兼具放纵性和健康益处的甜点日益增长的偏好所推动。制造商通过添加益生菌、减少糖含量并专注于清洁标签成分来满足这些需求。植物基替代品的推出进一步扩大了市场,而自助零售形式和易于使用的数字订购平台正在改变购物体验。此外,监管支持,如美国食品药品监督管理局更新的"健康"定义将于2025年2月生效,正在鼓励低糖产品的开发,使冻酸奶相比传统冰淇淋具有竞争优势。预计亚太地区将见证最快的增长,得到不断上升的城市收入的支持,而北美仍然是领先市场,这得益于其完善的特许经营网络和广泛的智能手机使用,这促进了忠诚度应用程序的参与。

关键报告要点

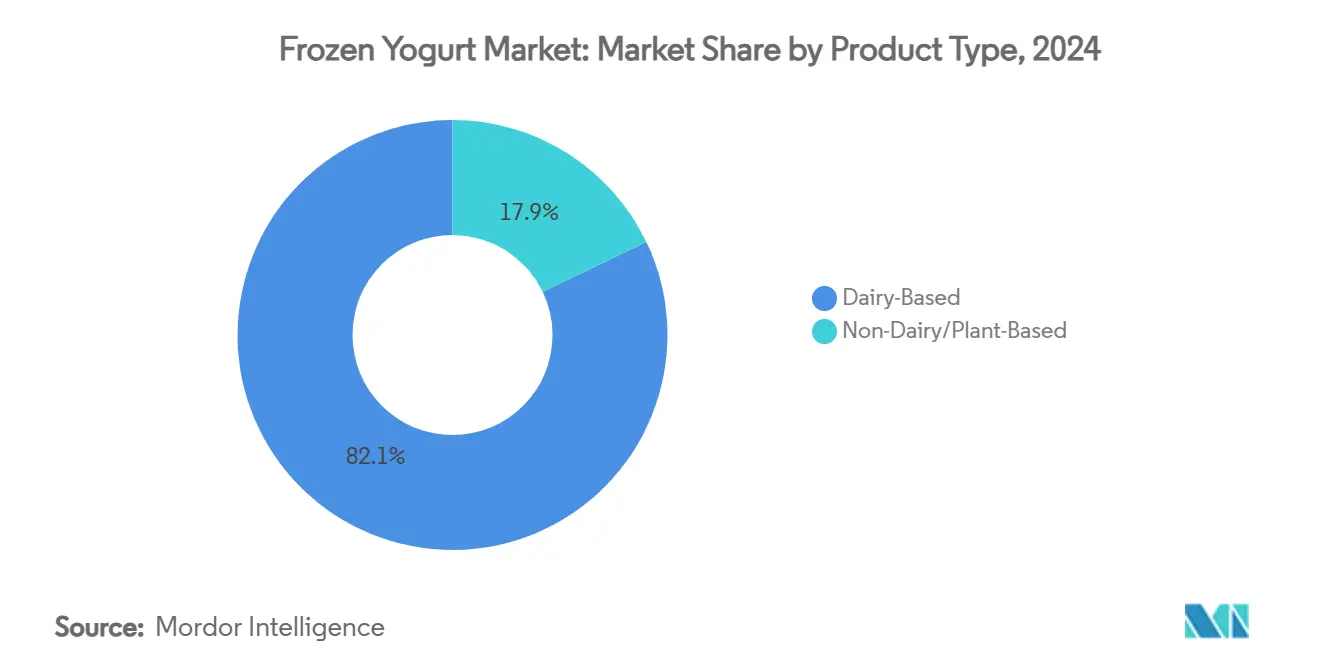

- 按类型,乳制品基产品在2024年以82.12%的收入份额领先;非乳制品细分市场预计将以11.41%的复合年增长率扩展至2030年。

- 按口味,调味品种在2024年占据了冻酸奶市场83.21%的份额;原味产品预计在2030年前将实现5.61%的复合年增长率。

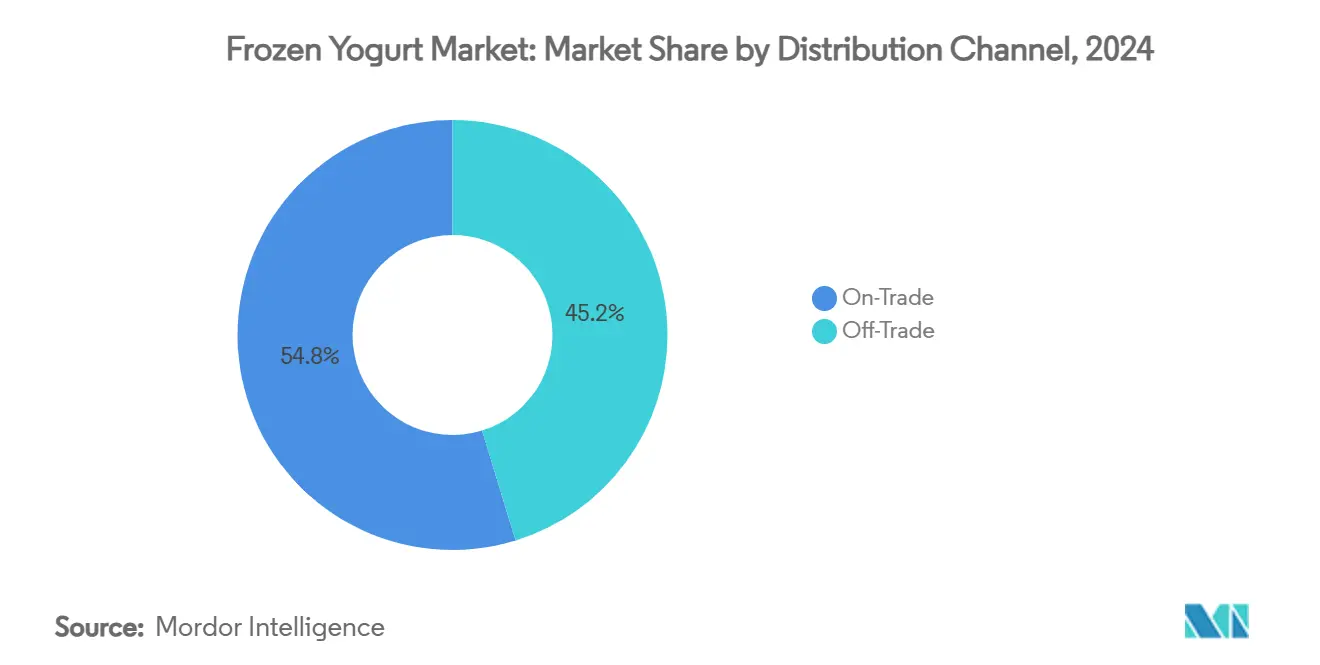

- 按分销渠道,非贸易场所在2024年占冻酸奶市场规模的45.23%,而贸易渠道预计在2025年至2030年期间将以13.22%的复合年增长率前进。

- 按包装,杯装和桶装在2024年占据67.34%的收入份额;蛋筒和棒装预计在同期将以9.21%的复合年增长率增长。

- 按地理区域,北美在2024年贡献了38.45%的全球收入;亚太地区是增长最快的地区,预计2025年至2030年复合年增长率为10.83%。

全球冻酸奶市场趋势及见解

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对乳制品替代甜点日益增长的弹性素食需求 | +1.8% | 北美、欧洲、澳大利亚 | 中期(3-4年) |

| 自助冻酸奶零售形式的普及 | +1.2% | 全球,集中在城市中心 | 短期(≤2年) |

| 通过益生菌强化实现产品高端化,推动重复购买 | +1.5% | 北美、欧洲、日本、韩国 | 中期(3-4年) |

| 电子商务扩张增加家庭消费频率 | +1.0% | 全球,在发达市场影响更大 | 短期(≤2年) |

| 口味创新和定制化 | +0.8% | 全球 | 短期(≤2年) |

| 政府减糖倡议有利于低脂酸奶而非冰淇淋 | +0.6% | 欧洲、北美 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

对乳制品替代甜点日益增长的弹性素食需求

弹性素食饮食正在改变冻酸奶市场,因为消费者倾向于植物基选项,同时仍享用一些乳制品。这种转变推动了非乳制品冻酸奶的进步,现在拥有可与乳制品对应产品媲美的口味和质地。《食品化学》2024年的研究强调,燕麦基牛奶替代品,特别是含有20%燕麦和0.5%黄原胶的产品,提供了与传统乳制品相当的流变学和感官品质。此外,其他植物基成分如杏仁奶和椰奶的加入进一步丰富了产品供应,以满足不同的消费者偏好。虽然良好食品研究所指出2023年植物基食品销售略有下降,但政府对植物基研究的支持明显上升。加拿大已承诺1.5亿加元,德国和英国也加入其中,都在支持替代蛋白质研究和开发。这种集体支持为非乳制品冻酸奶的发展培育了一个蓬勃发展的环境,制造商利用这些投资来改进生产过程并扩大分销网络。

电子商务扩张增加家庭消费频率

数字平台正在重塑消费者享受冻酸奶的方式,从店内购买转向家庭配送的便利性。Yogurtland连续三年的增长势头,由其数字推广推动,突显了精明在线策略的力量。但这种数字转变不仅仅是为了销售;它是关于吸引客户,为量身定制的营销和忠诚度倡议铺平道路。突显这一趋势重要性的是,美国农业部指出在线杂货购物在获取营养食品方面发挥着越来越重要的作用。随着SNAP等项目支持在线购买,包括冻酸奶在内的更健康甜点选择有望受益。此外,人工智能和数据分析等先进技术的整合使冻酸奶品牌能够更好地了解消费者偏好,优化供应链并增强客户体验。这种演进对于旨在将其影响力扩展到传统零售渠道之外的冻酸奶品牌尤其重要。

口味创新和定制化

在冻酸奶市场,口味创新和定制化作为关键差异化因素脱颖而出。制造商正在扩大其口味组合,旨在吸引消费者并鼓励重复购买。《食品科学技术前沿》的一项研究显示,向酸奶中添加水果或果浆不仅提升了感官吸引力,还由于多酚和膳食纤维等生物活性化合物而丰富了营养价值。国际乳品食品协会的酸奶与培养创新会议强调口味实验是主要增长催化剂,专门设置会议来吸引声明驱动的消费者并促进酸奶品类创新。制造商超越传统水果口味,正在深入探索独特组合和功能性添加剂。研究表明,咖啡提取物和螺旋藻等成分不仅提升了感官品质,还增强了健康优势。这种定制化趋势在自助场所最为突出,顾客可以调配自己独特的口味和配料混合,反映了消费者向个性化烹饪体验的更广泛转变。

政府减糖倡议有利于低脂酸奶而非冰淇淋

政府主导的减糖倡议有利于冻酸奶而非传统冰淇淋,促使配方重新制定并引导消费者选择更健康的选项。德国联邦食品和农业部推出了国家减少和创新战略,目标是到2025年甜化乳制品中糖分减少15%[1]Source: Federal Ministry of Agriculture, Food, and Regional Identity, The National Reduction and Innovation Strategy for Sugar, Fats and Salt in Processed Foods,

bmel.de。这与欧盟促进更健康饮食和降低肥胖率的更广泛目标一致。此外,美国农业部正在重塑学校膳食项目,从2025年7月1日开始将酸奶中添加糖限制在每6盎司12克,并到2027年7月1日建立每周添加糖限制。这些措施是对抗儿童肥胖并在学生中鼓励更健康饮食习惯的更大战略的一部分。这些监管变化正推动制造商重新考虑其配方。对低糖乳制品的研究越来越多地关注罗汉果和阿洛酮糖等替代甜味剂,帮助品牌减少糖分而不失去消费者吸引力。此外,食品技术的进步使制造商能够改善低糖冻酸奶的质地和口味,确保其在市场上保持竞争力。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 季节性需求波动 | -0.9% | 全球,在季节分明地区更为明显 | 短期(≤2年) |

| 冷链能源成本削弱发展中地区利润率 | -1.2% | 亚太地区、中东及非洲、南美 | 中期(3-4年) |

| 有限保质期限制长途出口 | -0.7% | 全球,特别影响跨大陆贸易 | 中期(3-4年) |

| 在新兴市场渗透率有限 | -0.5% | 非洲、部分亚洲、全球农村地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

季节性需求波动

冻酸奶企业因季节性消费模式而面临运营障碍。需求在较暖月份激增,但在较冷月份骤降。这种周期性趋势迫使公司制定策略来稳定全年收入。为了应对淡季低迷,企业转向季节性促销和专属产品发布。此外,一些公司正在利用忠诚度计划和与配送平台的合作来推动持续销售,无论季节如何。季节性挑战对自助店面影响尤其严重。由于其高固定成本,这些机构必须巧妙地管理人员配备和库存,以在较淡的时期保持盈利。冻酸奶店的月度运营成本,特别是在城市地区,租金范围为2,500-7,500美元,人员配备占总收入的30-40%,公用事业占月度支出的8-15%。这种财务环境在季节性低迷期间加剧了压力,促使一些企业探索多元化到互补产品,如奶昔或热饮,以减轻收入波动。

有限保质期限制长途出口

冻酸奶的短保质期对跨境和长途出口构成了重大障碍。即使在最佳冷藏条件下(约10°C),搅拌型酸奶和酸奶饮料的保质期仅为17至19天,在25°C时降至仅12天。这些数字突显了产品的脆弱性,对运输过程中的温度变化极其敏感。因此,确保长距离冷链物流成为一个艰巨的技术挑战和昂贵的努力。变质的可能性,加上产品召回的威胁和消费者信任度的降低,阻止品牌探索远程出口市场,导致它们优先考虑区域或国内分销。苏格兰食品标准等监管机构的指导强调了确保产品在整个保质期内安全和质量的挑战,特别是对于冻酸奶等易腐烂物品。微生物稳定性、pH值和水活度等因素在没有严格储存措施的情况下可能迅速下降。虽然改性气调包装(MAP)和活性抗菌薄膜等创新可以延长保质期,但它们通常无法使长途出口变得可行或经济上可行。

细分分析

按产品类型:植物基替代品获得发展势头

2024年,乳制品基冻酸奶占据主导地位,拥有82.12%的市场份额,这得益于既定的消费者熟悉度和强大的供应链。益生菌强化方面的创新增强了这一细分市场的实力,研究突显乳制品基冻酸奶即使在储存30天后仍能维持超过8.5 log CFU/mL的益生菌活力。口味实验仍然是乳制品细分市场消费者兴趣的关键驱动因素,制造商深入探索新颖组合和功能性添加剂,以提升口味和营养价值。

尽管非乳制品/植物基细分市场预计2025年至2030年复合年增长率达到11.41%,这一激增是由配方技术进步推动的,改善了口味和质地。随着全球乳糖不耐受性的上升,品牌正在推出多样化产品来满足这些消费者。由大豆、燕麦、椰子和大米等植物基成分制成的无乳制品调味酸奶需求明显上升。作为回应,市场参与者正在推出创新产品以获得更大份额。一个例子是:2024年2月,达能加拿大推出了一条新的植物基酸奶生产线,采用加拿大豌豆蛋白制成,有两种口味:青柠和香草。

按口味:定制化推动消费者参与

2024年,调味冻酸奶主导市场,占据强劲的83.21%份额,这由消费者对多样性和放纵的渴望所推动。冰淇淋和酸奶行业都在拥抱口味实验的趋势,制造商探索独特组合以在饱和市场中区分自己。调味酸奶正在崛起,展示了丰富多样的口味和类型。现在的产品包括绿色酸奶、植物基变种,以及无乳糖和高蛋白等特色选择,满足广泛的消费者口味。通用磨坊公司、Drums Food International和Chobani等行业巨头正在引领创新,显著推动了调味酸奶消费。

原味冻酸奶虽然拥有适度的16.79%市场份额,但准备增长,预计2025年至2030年将以5.61%的复合年增长率扩展。这一细分市场主要吸引注重健康的消费者和寻求配料定制基础的消费者。根据国际食品信息委员会2024年报告,66%的美国消费者积极避免添加糖,这进一步支持了增长[2]Source: The International Food Information Council, 2024 IFIC Food & Health Survey,

foodinsight.org。此外,随着美国食品药品监督管理局更新的营养成分标签和新的"健康"定义倾向于低糖选项,原味品种有望受益于监管变化。

按分销渠道:贸易场所发展超越传统模式

2024年,非贸易渠道主导冻酸奶市场,占销售额的45.23%。超市、大卖场、便利店和在线平台确保消费者能够轻松获得带回家的冻酸奶。这些渠道的重要性通过机构合同得到强调,如Brevard公立学校与Gord on Food Service的协议。该协议确保从2024年到2029年向约87个学区设施配送冻酸奶。此外,美国农业部的项目通过促进通过零售渠道获得包括冻酸奶在内的营养食品来支持这一细分市场。包装创新进一步增强了这一渠道的吸引力,因为它们保护产品并延长保质期,确保冻酸奶在整个旅程中保持质量。

贸易渠道将见证最快速的扩张,预计2025年至2030年复合年增长率为13.22%。这一增长由冻酸奶店转变为充满活力的社交中心所推动,超越了传统甜点站的角色。一个主要例子是澳大利亚的Yo-Chi,通过延长营业时间和营造诱人氛围,已发展到38个地点,将自己定位为年轻顾客的夜生活替代选择。此外,技术进步正在革命化贸易现场。例如,自动售货解决方案被证明比Bella's等传统特许经营更具成本效益。国际乳品食品协会强调贸易形式创新的重要性,特别是在定制化和体验式供应方面,作为消费者参与和市场扩张的关键驱动因素。

按包装类型:可持续性重塑容器选择

2024年,杯装和桶装以67.34%的份额主导冻酸奶包装市场,为单份和带回家选项提供多功能性。它们的广泛吸引力源于其适应性,特别是在需要容纳配料和混合物的自助机构中至关重要。杯子和盖子设计的最新进展改善了功能性并增强了品牌差异化,专注于保持产品质量并确保消费者便利。此外,该细分市场正在经历向可持续性的转变,品牌越来越多地采用生物塑料和其他环保材料,以符合环境意识消费者的偏好。

虽然蛋筒和棒装目前代表市场较小部分,但它们正经历快速增长,预计2025年至2030年复合年增长率为9.21%。这一增长由消费者对便捷、即食形式日益增长的需求推动,这些形式提供分量控制。该细分市场的创新包括挤压管和其他为移动消费设计的便携包装解决方案,满足寻求更健康零食替代品的忙碌消费者。此外,包装材料的进步正在增强产品保护,延长保质期,并确保冻酸奶在整个供应链中的质量。

地理分析

2024年,北美占据冻酸奶市场38.45%的份额,得益于其既定的自助零售框架和消费者向更健康甜点选择的明显转变。监管变化,特别是美国食品药品监督管理局修订的"健康"定义将于2025年2月生效,正在将竞争平衡倾向于低糖冻酸奶品种。与此相辅相成的是,美国农业部支持促进获得包括冻酸奶在内的营养食品的项目。进一步强调美国乳业全球实力的是,国家牛奶生产者联合会和美国乳品出口委员会透露2023年乳品出口强劲达81亿美元,占该国总牛奶产量的17%[3]Source: National Milk Producers Federation, Comments Regarding Foreign Trade Barriers to U.S. Exports for 2024 Reporting by the National Milk Producers Federation and the U.S. Dairy Export Council,

nmpf.org。

亚太地区正在快速上升,预计2025年至2030年复合年增长率达到10.83%,由城市化、收入增长和饮食习惯演变推动。快速城市化、可支配收入增长以及向更健康甜点替代品的转变显著推动了这一激增。乳糖敏感性日益普遍和对富含益生菌功能性食品需求的增长进一步推动了消费。此外,政府支持的旨在现代化乳业的倡议发挥着关键作用。OECD-FAO农业展望2024-2033强调的有组织零售的扩张,特别是在印度和东南亚,进一步加速了市场渗透。

在欧洲,不断上升的健康意识和对低脂、富含益生菌甜点的需求正在推动创新,高端参与者推出放纵但无罪恶感的选项来吸引城市千禧一代。南美洲显示稳定扩张,由不断增长的中产阶级收入和冻酸奶在超市中可获得性增加推动,尽管价格敏感性限制了高端化。与此同时,在中东和非洲,不断上升的旅游业和西方餐饮概念正在普及冻酸奶,特别是在富裕的海湾市场,那里的商场文化推动了到冻甜点小摊的客流量。

竞争格局

冻酸奶市场适度分散,跨国公司和地区参与者都在争夺市场份额。通用磨坊公司、达能集团、联合利华公司和雀巢公司等主要企业引领市场,利用其全球存在和资源。与此同时,地区参与者通过迎合当地口味和偏好来开拓利基市场。为了满足对多样化口味日益增长的需求,主要参与者专注于产品和口味创新。他们还通过合并和收购来加强市场地位并扩大影响力。

为响应不断上升的需求,公司正在扩大其影响力。例如,2025年4月,加拿大乳业领域的重要参与者Lactalis Canada宣布进入冻酸奶领域。这一举措通过与雀巢加拿大的许可协议实现。通过这一合作,Lactalis Canada正在推出一系列创新冻酸奶产品。这些将在其知名的iÖGO品牌下销售,包括八个不同的SKU:四个风味棒和四个奶油桶装。此外,该合作推出了iÖGO nanö品牌下的三个清爽棒冰,为消费者提供令人愉悦的冻品分类。

技术在塑造竞争格局中发挥着越来越重要的作用。自动售货机和数字参与平台等创新正在帮助公司区分自己。Yogurtland连续三年的增长,由其数字倡议推动,突显了采用技术来增强客户体验和简化运营的价值。此外,监管变化正在影响市场动态。公司正在重新配制其产品以符合政府减糖政策并与食品标签中"健康"的演变定义保持一致。

冻酸奶行业领导者

通用磨坊公司

达能集团

联合利华公司

雀巢公司

美国乳农公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年4月:Lactalis Canada通过与雀巢加拿大的许可协议进入冻酸奶细分市场。该公司推出了八个iÖGO品牌冻酸奶产品,包括四个棒装和四个桶装,以及三个iÖGO nanö冻酸奶棒冰。

- 2025年4月:MyFroyoland在孟买Jogeshwari East建立了第九个零售点,扩展其冻酸奶业务。该公司目前在印度维持超过40个零售机构,表明其在冻甜点细分市场的市场渗透。

- 2025年4月:16 Handles推出了其迪拜巧克力冻酸奶口味,利用了受填充脆脆knafeh和丰富开心果的奢华巧克力棒启发的病毒式甜点趋势。据品牌称,该冻酸奶具有富含开心果的奶油基底,混合压碎的牛奶巧克力块和一丝可可,重新创造了原始的酥脆和顺滑平衡,并提供可选配料以增加质地。

- 2024年4月:Yasso向其冷冻希腊酸奶棒产品线推出了三款新水果基产品:草莓巧克力脆片、草莓奶油和奶油芒果。这些产品将希腊酸奶与水果成分结合,每份提供80-140卡路里和4克蛋白质的营养成分。

全球冻酸奶市场报告范围

冻酸奶是一种用酸奶制成的冷冻甜点,有时还包含其他乳制品和非乳制品。

全球冻酸奶市场按类型、口味、分销渠道、包装类型和地理区域细分。按类型,市场细分为乳制品基和非乳制品基冻酸奶。非乳制品基冻酸奶进一步细分为大豆、杏仁、椰子、燕麦和其他。按口味,市场细分为原味和调味。基于分销渠道,市场细分为非贸易和贸易渠道。非贸易渠道进一步细分为超市/大卖场、便利店、在线零售商和其他。按包装类型,市场细分为杯装和桶装、蛋筒和棒装以及其他。基于地理区域,市场细分为北美、欧洲、亚太地区、南美、中东和非洲。市场规模已按上述所有细分市场的美元价值条款完成。

| 乳制品基 | |

| 非乳制品/植物基 | 大豆 |

| 杏仁 | |

| 椰子 | |

| 燕麦 | |

| 其他 |

| 原味 |

| 调味 |

| 非贸易 | 超市和大卖场 |

| 便利店 | |

| 在线零售 | |

| 其他分销渠道 | |

| 贸易 |

| 杯装和桶装 |

| 蛋筒和棒装 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 中东及非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东及非洲其他地区 |

| 按类型 | 乳制品基 | |

| 非乳制品/植物基 | 大豆 | |

| 杏仁 | ||

| 椰子 | ||

| 燕麦 | ||

| 其他 | ||

| 按口味 | 原味 | |

| 调味 | ||

| 按分销渠道 | 非贸易 | 超市和大卖场 |

| 便利店 | ||

| 在线零售 | ||

| 其他分销渠道 | ||

| 贸易 | ||

| 按包装类型 | 杯装和桶装 | |

| 蛋筒和棒装 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 中东及非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东及非洲其他地区 | ||

报告回答的关键问题

冻酸奶市场目前的规模是多少?

冻酸奶市场规模在2025年为61.2亿美元,预计到2030年将达到83.4亿美元。

哪个地区增长最快?

亚太地区展现最高增长,预计2025年至2030年复合年增长率为10.8%。

植物基冻酸奶对未来增长有多重要?

植物基替代品目前占销售额的18%,但以11.4%的复合年增长率扩展,使它们成为该品类最具活力的子细分市场。

哪个分销渠道扩张最快?

贸易场所--自助店、咖啡馆和自动售货亭--预计到2030年将以13.2%的复合年增长率增长,超过非贸易零售。

页面最后更新于: