法国糖尿病设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 1.39 十亿美元 |

| 市场规模 (2030) | 1.91 十亿美元 |

| 增长率 (2025 - 2030) | 6.58% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence法国糖尿病设备市场分析

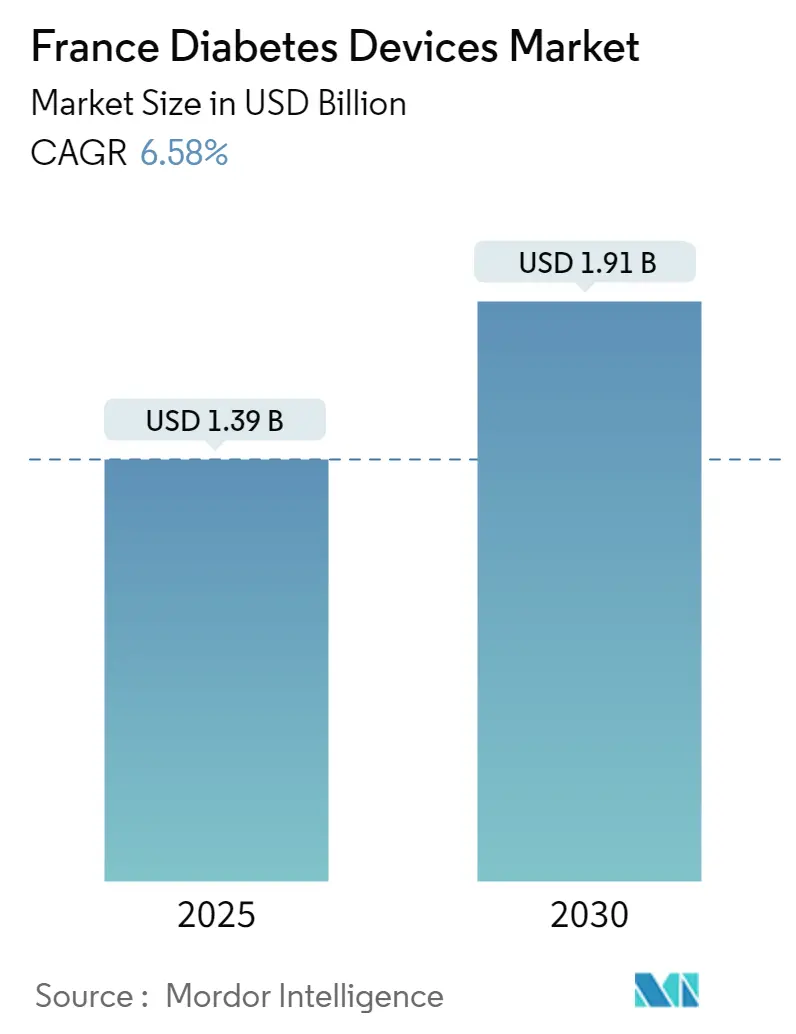

法国糖尿病设备市场在2025年达到13.9亿美元,预计到2030年将达到19.1亿美元,相当于6.58%的复合年增长率,表明未来五年稳定的中等个位数扩张。这一势头反映了法国在全球首次决定为每位胰岛素使用者报销连续血糖监测(CGM),包括在2024年中期获得德康ONE覆盖的10万名2型糖尿病患者。报销消除了成本障碍,因此医院、糖尿病专科中心和全科医生在护理路径中更早地开具传感器处方。通过法国2030和欧洲共同利益重要项目(IPCEI)健康计划的公私合作资助加强了国内半导体产能,减少了对外国传感器的依赖并稳定了供应链。与此同时,"Mon Espace Santé"平台将实时血糖数据与电子健康记录集成,简化了远程医疗咨询,全科医生的远程医疗咨询在2022年至2024年间增长了六倍。报销、国家资助和数字连接的结合为法国糖尿病设备市场提供了结构性增长基础,保持了对宏观经济波动的韧性。

关键报告要点

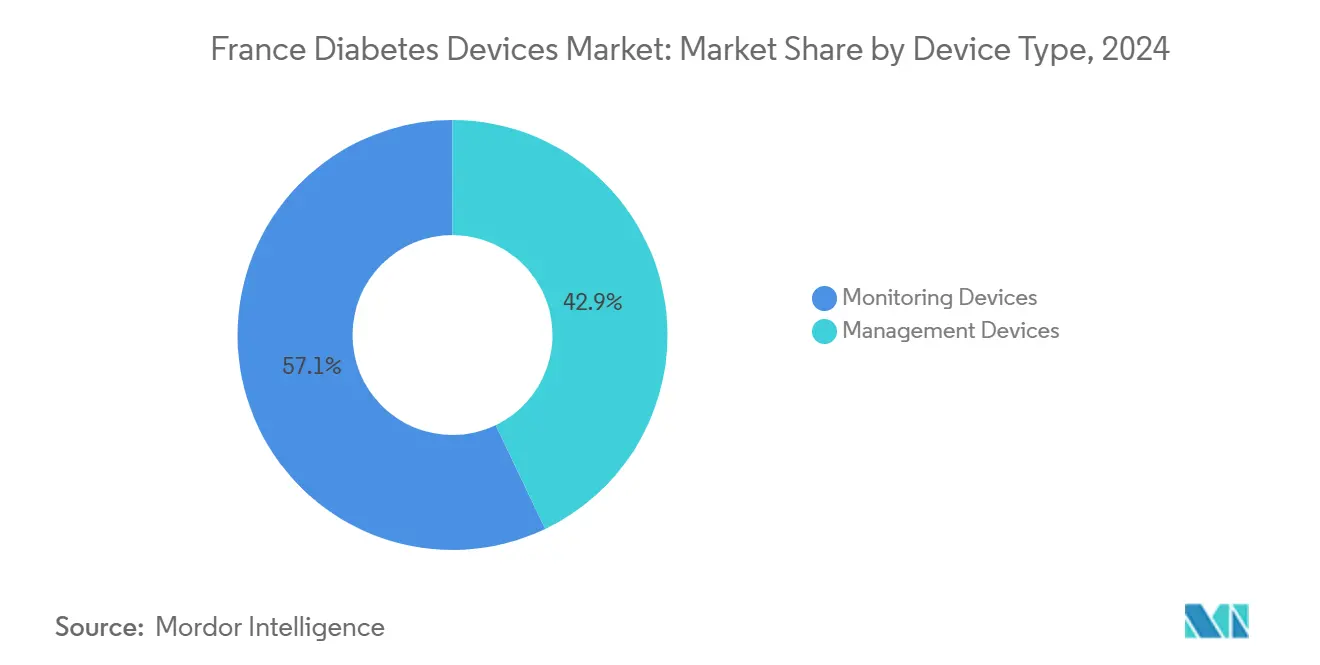

按设备类型分,监测设备在2025年占据法国糖尿病设备市场57.13%的份额;管理设备预计到2030年将以3.10%的复合年增长率增长。

按终端用户分,医院和诊所在2025年占据48.27%的收入份额,而家庭护理环境预计到2030年将以3.00%的复合年增长率增长。

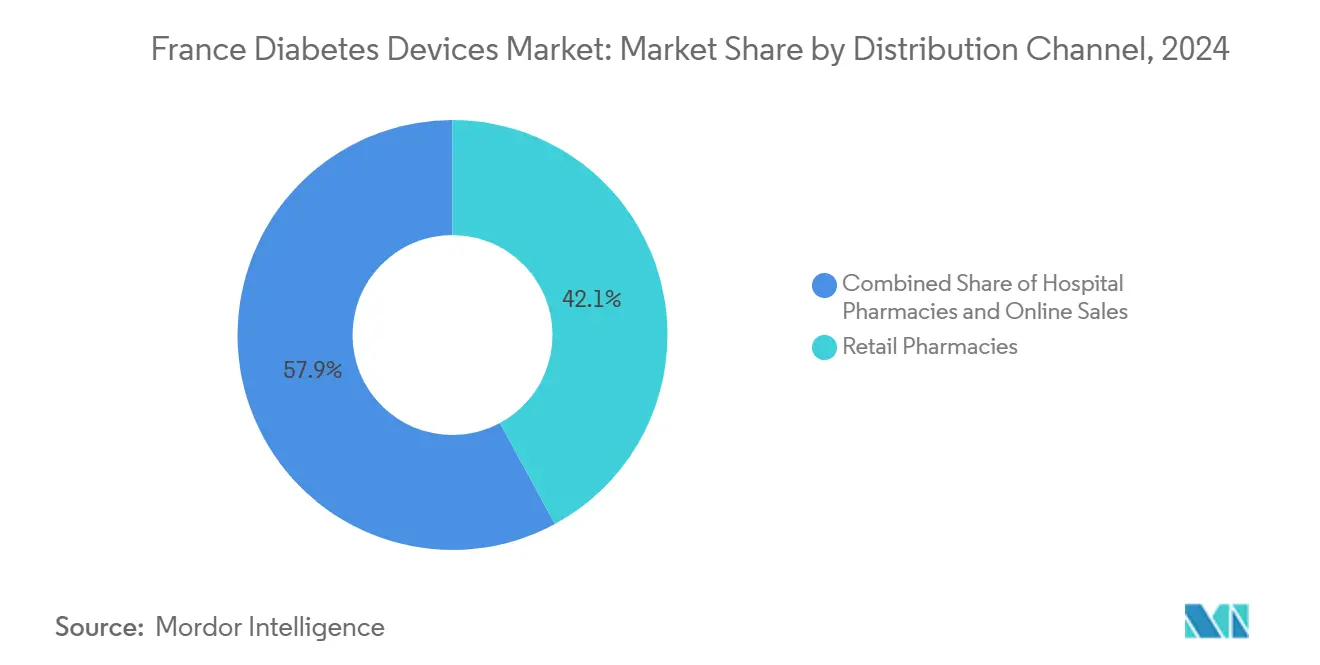

按分销渠道分,零售药房在2025年占据法国糖尿病设备市场规模的42.15%;在线销售将以2.90%的复合年增长率最快扩张至2030年。

法国糖尿病设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 糖尿病患病率上升和人口老龄化 | +2.1 % | 全国性; 在大都市地区最强 | 长期 (≥4年) |

| 以患者为中心的家庭护理和"Mon Espace Santé"远程监测 | +1.8 % | 全国性; 在大城市早期采用 | 中期 (2-4年) |

| 全国范围内报销扩张(LPPR清单) | +2.0 % | 全国性; 各地区统一 | 短期 (≤2年) |

| 持续的技术改进(工厂校准CGM、AI给药) | +1.3 % | 全国性; 由创新中心驱动 | 中期 (2-4年) |

| 政府和欧盟资助(法国2030、IPCEI健康)用于本地研发 | +1.5 % | 全国性; 格勒诺布尔和图卢兹集群 | 中期 (2-4年) |

| 混合闭环和贴片泵解决方案 | +1.0 % | 全国性; 专科中心优先 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

糖尿病患病率上升和人口老龄化

大约350万法国公民患有糖尿病,较2024年水平有所上升,男性患病率已达3-5%。儿童1型糖尿病发病率在1994-2003年和2013-2022年期间几乎增长了三倍。更高的病例数、更长的寿命和更复杂的合并症推动了对CGM、贴片泵和数据驱动护理的持续需求。随着老年人采用智能手机,CGM应用程序扩展到更高年龄段,扩大了法国糖尿病设备市场的收入池。

以患者为中心向家庭护理和远程监测转移

国营的"Mon Espace Santé"门户网站让患者直接向医生推送CGM数据,实现虚拟剂量调整并降低出行负担。自COVID-19以来,远程医疗咨询增长了六倍,远程处方医师现在可以根据2023年7月的报销规则为数字随访开单。药师、护士和营养师接收实时仪表板,创建多学科连续护理,提高依从性并减少急性入院。这些变化刺激了持续的CGM重订周期,特别是在内分泌专家较少的偏远地区。

政府和欧盟资助加强本地供应

法国2030计划拨款75亿欧元(81亿美元)用于健康创新,包括奥弗涅-罗讷-阿尔卑斯地区的晶圆级传感器制造生产线;匹配的IPCEI资助涵盖设备折旧和网络安全研发[1]OECD, "Assessment of Digital Medical Devices," oecd.org。初创公司获得技术支持和加速试点合同。2024年3月启动的PECAN快速通道流程允许合格的应用程序在初步益处明显后跳过完整的临床试验。更快的审批周期为法国糖尿病设备市场内的连接胰岛素笔帽和决策支持算法提前带来收入。

混合闭环和贴片泵创新

2024年一项多中心研究报告显示,闭环治疗的目标范围时间为76%,而泵+CGM治疗为61%,反映了更好的血糖稳定性[2]Anne-Laure Borel, "Closed-Loop Insulin Therapy for People With Type 2 Diabetes," diabetesjournals.org。国家立场文件现在支持在儿科和成人队列中使用AID,扩大设备资格并减少指血频率。Omnipod 5现在在RADIANT中接受评估,实现无针头自动给药,可以解锁从多次每日注射的直接升级。生态系统融合推动法国糖尿病设备市场转向捆绑的传感器-泵-软件解决方案

限制因素影响分析

| 限制因素 | (~)%对复合年增长率 预测的影响 | 地理 相关性 | 影响时间线 |

|---|---|---|---|

| 严格的CEPS价格上限和招标流程压缩制造商利润率并阻止新进入者 | -0.7% | 全国性,影响 所有市场细分 | 中期(2-4 年) |

| 复杂的EU-MDR合规和ANSM网络安全要求延长认证时间表并提高监管成本 | -0.5% | 全国性, 具有欧盟范围的影响 | 短期(≤ 2年) |

| 糖尿病专科护士短缺 | -0.3% | 全国性,农村地区更严重 | 中期(2-4年) |

| GLP-1治疗减少SMBG频率 | -0.2% | 全国性, 主要影响城市中心 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

严格的CEPS价格上限压缩利润率

卫生产品经济委员会要求定价与临床受益评分挂钩,限制突破性设备的溢价附加费。医院必须进行价格权重高于功能的竞争性招标,挤压供应商。制造商通过转向分析和指导具有额外价值的订阅模式来应对,但在法国糖尿病设备市场的利润空间仍然微薄。

监管复杂性延长认证时间

EU-MDR规则要求详细的临床和网络安全档案;公告机构报告2024年积压驱动的证书延迟平均为13个月[3]CORE-MD, "Report on Notified-Body Certificates," core-md.eu。公司为渗透测试和加密审计承担额外成本。较小的初创公司通常将合规外包,提高前期资本需求并可能减缓他们进入法国糖尿病设备市场的速度。

细分分析

按设备类型:监测设备在实时数据转移中占主导地位

监测设备在2025年产生57.13%的收入,强调数据在法国糖尿病设备市场中的核心作用。随着报销范围扩大,CGM超越自我监测血糖(SMBG);仅德康ONE覆盖就增加了10万2型用户。法国糖尿病设备市场监测设备规模在2025年为7.9亿美元,预计到2030年将超过11.0亿美元,意味着传感器单位复合年增长率由于平均销售价格下降而领先于总市场。雅培的工厂校准Libre 3传感器提供14天佩戴时间,无需指血确认,支持快速更换周期。法国2030计划下的国内制造能力可能到2027年降低物料清单成本,并帮助新进入者攻击价格敏感细分市场。

管理设备--胰岛素笔、泵和闭环系统--从较小的基数以3.10%的年增长率增长。更新的2024年指导方针将AID扩展到新队列,提高用户信心。法国糖尿病设备市场管理设备规模在2025年达到6.0亿美元,到2030年可能达到8.1亿美元。RADIANT等试验评估从注射直接跃升到完全自动化,可能开启45万名泵初用成人的管道。随着传感器和泵的捆绑,生态系统锁定加剧,促使第三方应用程序开发商寻求可互操作的蓝牙标准,以保护法国糖尿病设备市场中的用户选择。

按终端用户:家庭护理环境势头增强

医院和诊所在2025年控制了48.27%的收入,反映了专业知识的集中和围手术期血糖监测。住院期间的闭环启动维持泵连接率,而CEPS采购渠道有利于批量采购。然而,人员短缺,特别是在大都市中心以外,迫使设施更快地卸载稳定患者,间接促进了法国糖尿病设备市场远程监测的采用。

家庭护理环境在2030年前以3.00%的复合年增长率记录最快增长。2023年7月引入的报销允许医生通过PPDP项目为远程血糖审查开单。配备平板电脑的老年人从区域糖尿病护士网络接收指导,降低出行成本。法国糖尿病设备市场家庭环境份额有望到2029年超过30%,因为宽带普及率扩大。药房和门诊手术中心增加次要量:药房处理采血针和低成本血糖仪,而日间手术中心提供传感器插入和泵启动,为专注于法国糖尿病设备市场的跨国供应商创造交叉销售途径。

按分销渠道:数字商务颠覆传统网络

零售药房在2025年预订了42.15%的营业额,得到全国范围覆盖和慢性病咨询的支持。忠诚度计划捕获重复试纸订单,但随着价格敏感用户迁移到线上,客流量减少。药师通过点击取货模式回应,整合反映网络折扣并保持法国糖尿病设备市场专业互动的电子店面。

随着"Mon Espace Santé"内的电子处方链接自动填充批准的设备,在线销售每年增长2.90%。Embecta的直接面向消费者门户网站将胰岛素笔针和采血针与免费次日送达捆绑,吸引35岁以下用户。移动结账减少摩擦,订阅折扣提高重订可预测性。医院药房维持对植入式传感器和诊断相关组(DRG)关税覆盖的住院使用耗材的稳定需求。随着AID采用率上升,医院药师承担服务合同,加强对法国糖尿病设备市场的机构影响。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

城市中心锚定创新。巴黎、里昂和马赛拥有法国一半的认证糖尿病中心,提供Libre 3、德康G7和混合环路的早期接入。从这些城市上传到"Mon Espace Santé"的数据为基准区域A1c结果的国家政策仪表板提供信息。仅法兰西岛的法国糖尿病设备市场规模在2025年就超过2.9亿美元,因为私人保险公司共同支付先进设备。格勒诺布尔和图卢兹利用微电子集群吸引传感器制造厂,将奥弗涅-罗讷-阿尔卑斯地区转变为医疗技术出口基地,并扩大本地供应商生态系统。

农村部门面临"医疗荒漠"效应,人均糖尿病专家较少。2022年至2024年间远程医疗咨询量增长六倍,弥合了这些差距。2024年德康ONE报销后,农村奥西塔尼地区的CGM发货量同比增长19%,缩小了准入差距。药房充当社区中心,护士在这里插入传感器并教授AID基础知识,支持法国糖尿病设备市场内的设备素养和保留率。

海外领土揭示了独特的动态。法属圭亚那的Parikweneh人口因饮食转变而显示出显著更高的糖尿病患病率。嵌入LibreView平台的定制克里奥尔语培训视频改善了参与度。运输延误曾经阻碍传感器交付,但法国2030资助的无人机试点现在将CGM包装运送到亚马逊诊所,扩大了法国糖尿病设备市场的周边。留尼汪岛和马提尼克岛采用类似的物流,从小基数推动稳定的两位数传感器增长。

竞争格局

法国糖尿病设备市场融合了全球巨头和敏捷的本地新进入者。雅培、德康和美敦力引领单位销售,共同控制2025年约60%的收入。美敦力2024年8月与雅培的数据共享协议将Libre传感器连接到MiniMed泵,统一患者仪表板和临床医生门户。德康通过30分钟预热并自动配对智能手机的10天G7传感器进行差异化,而雅培以更低的标价反击1小时预热Libre 3,维持有利于付款方的竞争张力。

国内创新者利用法国2030资助。格勒诺布尔的Sensorion开发氮化硅膜,将传感器寿命延长至21天,目标是2026年获得CE标志。巴黎初创公司GlucoSurf为视障用户集成触觉警报,在全国推广前在PECAN快速通道下试点设备。这些公司经常向主要厂商许可专利,获得渠道接入,同时为法国糖尿病设备市场注入多样性。

战略制造投资放大了本地存在。诺和诺德在2024年扩建了沙特尔的Penfill药筒工厂以服务欧洲需求。Embecta将套管成型外包给第戎的合同制造商,该制造商最近安装了符合EU-MDR的洁净室,缩短了欧洲交付的交期。竞争差异化从仅硬件转向服务层:远程指导、A1c预测分析和无缝"Mon Espace Santé"集成。GLP-1受体激动剂重塑设备使用,但CGM增强滴定效果;2024年的一项研究显示,GLP-1治疗与CGM配对时A1c下降0.5个百分点。因此,制造商将传感器定位为药物无关的伴侣,在法国糖尿病设备市场内维持相关性。

法国糖尿病设备行业领导者

-

德康

-

雅培

-

罗氏

-

诺和诺德

-

美敦力

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Glucotrack加入FORGETDIABETES联盟,共同开发仿生胰腺。

- 2025年1月:Glooko获得法国妊娠糖尿病远程监测报销,扩大数字健康覆盖。

- 2023年11月:诺和诺德宣布法国工厂扩建,以满足不断增长的欧洲胰岛素设备需求。

- 2023年9月:德康ONE实时CGM在全国范围内可用,为额外50万用户扩展接入。

法国糖尿病设备市场报告范围

更用户友好和不显眼的设备可用,从改进的胰岛素泵到连续血糖监测仪(CGM)和血糖仪。法国糖尿病设备市场包括组件管理设备和监测设备。报告提供上述细分市场的价值(以美元计)和数量(以单位计)。

| 监测设备 | 自我监测血糖设备 | 血糖仪(智能/基础) |

| 试纸 | ||

| 采血针 | ||

| 连续血糖监测 | 传感器 | |

| 发射器和接收器 | ||

| 耐用品(发射器、可重复使用部件) | ||

| 管理设备 | 胰岛素输送设备 | 胰岛素泵 |

| 胰岛素泵储液器 | ||

| 输液器 | ||

| 胰岛素笔 | ||

| 胰岛素药筒 | ||

| 医院和诊所 |

| 家庭护理环境 |

| 糖尿病专科中心 |

| 门诊手术中心 |

| 药房和零售店 |

| 医院药房 |

| 零售药房 |

| 在线销售 |

| 按设备类型 | 监测设备 | 自我监测血糖设备 | 血糖仪(智能/基础) |

| 试纸 | |||

| 采血针 | |||

| 连续血糖监测 | 传感器 | ||

| 发射器和接收器 | |||

| 耐用品(发射器、可重复使用部件) | |||

| 管理设备 | 胰岛素输送设备 | 胰岛素泵 | |

| 胰岛素泵储液器 | |||

| 输液器 | |||

| 胰岛素笔 | |||

| 胰岛素药筒 | |||

| 按终端用户 | 医院和诊所 | ||

| 家庭护理环境 | |||

| 糖尿病专科中心 | |||

| 门诊手术中心 | |||

| 药房和零售店 | |||

| 按分销渠道 | 医院药房 | ||

| 零售药房 | |||

| 在线销售 | |||

报告中回答的关键问题

法国糖尿病设备市场有多大?

法国糖尿病设备市场规模预计在2025年达到13.9亿美元,并以6.58%的复合年增长率增长,到2030年达到19.1亿美元。

CEPS价格上限如何影响制造商?

CEPS基于临床受益协商严格的价格上限,压缩利润率并推动公司增加服务层或订阅模式以保持价值。

法国糖尿病设备市场的主要参与者是谁?

德康、雅培、罗氏、诺和诺德和美敦力是在法国糖尿病设备市场运营的主要公司。

哪种设备类型引领法国糖尿病设备市场?

监测设备,主要是CGM系统,由于全国范围的报销和临床医生对连续数据的偏好,在2025年以57.13%的市场份额领先。

页面最后更新于: