食物垃圾处理器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

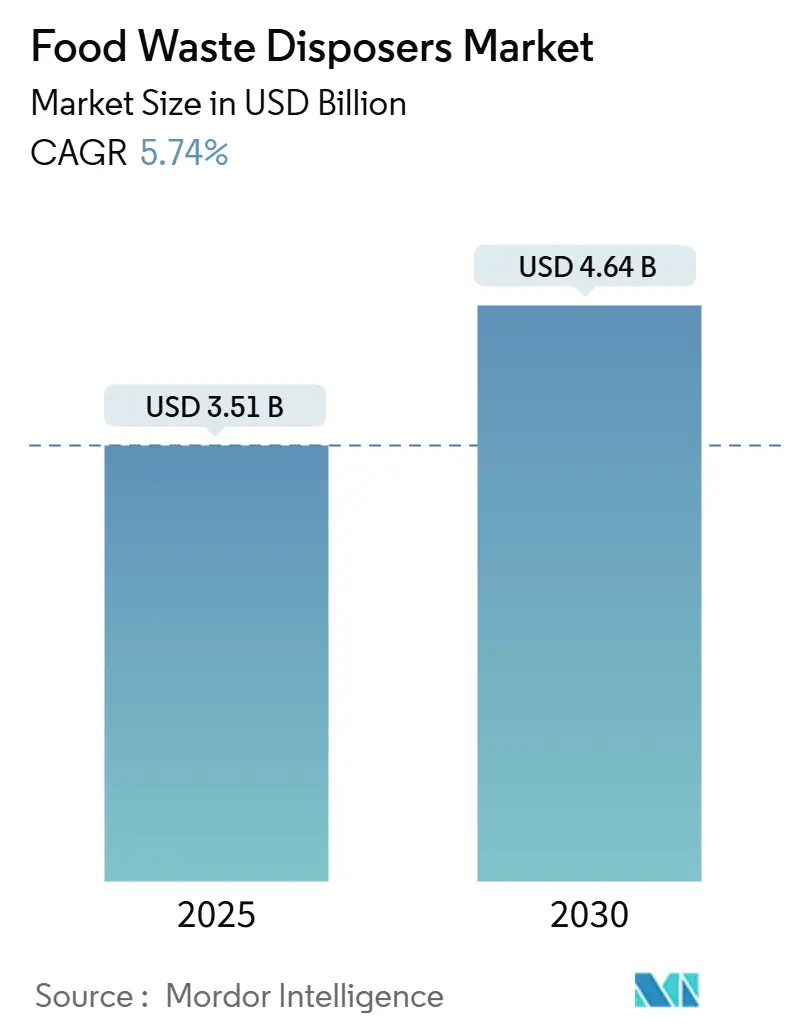

| 市场规模 (2025) | 3.51 十亿美元 |

| 市场规模 (2030) | 4.64 十亿美元 |

| 增长率 (2025 - 2030) | 5.74% CAGR |

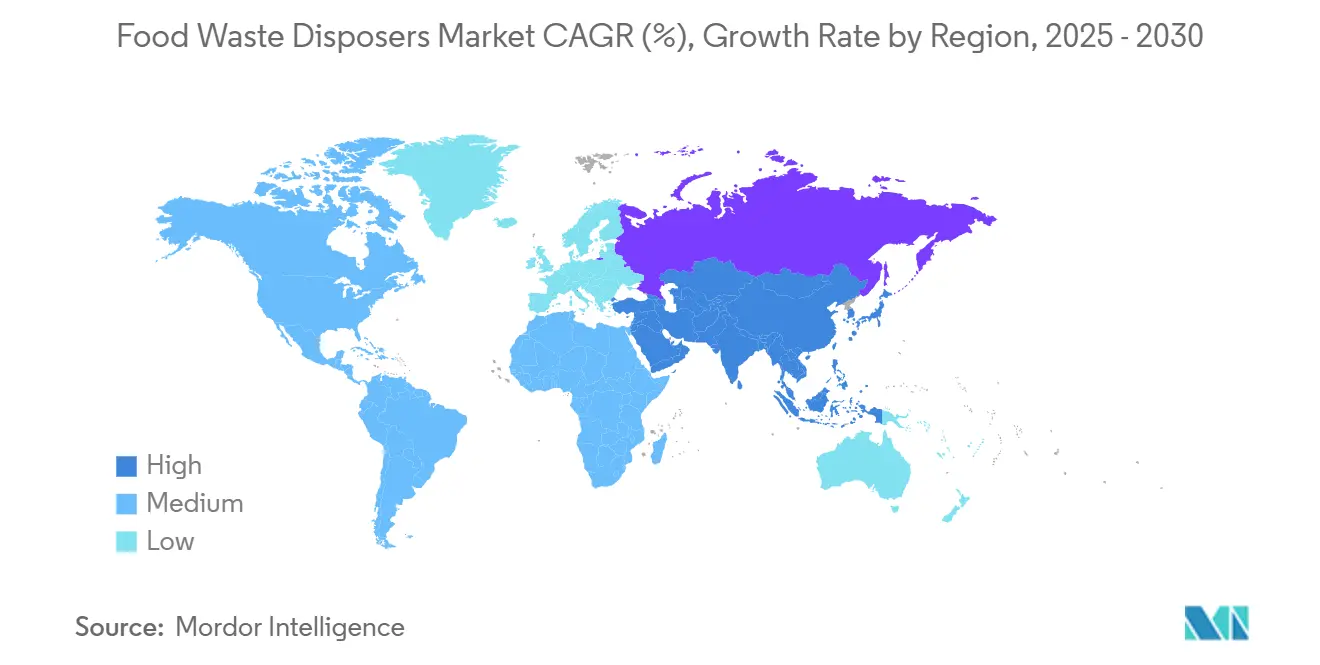

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence食物垃圾处理器市场分析

食物垃圾处理器市场在2025年达到35.1亿美元,预计到2030年将达到46.4亿美元,在预测期内实现5.74%的复合年增长率。严格的垃圾填埋场转移法令、市政厌氧消化能力的稳步推广以及消费者对智能厨房电器需求的增长,共同加强了食物垃圾处理器市场的多年增长跑道。加利福尼亚州SB 1383框架已成为其他司法管辖区的模板,加速了采用周期并缩短了处理器投资的回收期。技术转变--特别是多级研磨刀具、扭矩管理永磁电机和实时物联网遥测技术--帮助供应商在将潜在需求转化为装机基数的同时保护利润率。此外,干旱易发地区现在奖励节水叶轮,将处理器采用与更广泛的资源效率目标联系起来,而这些目标曾经被视为孤立的。

关键报告要点

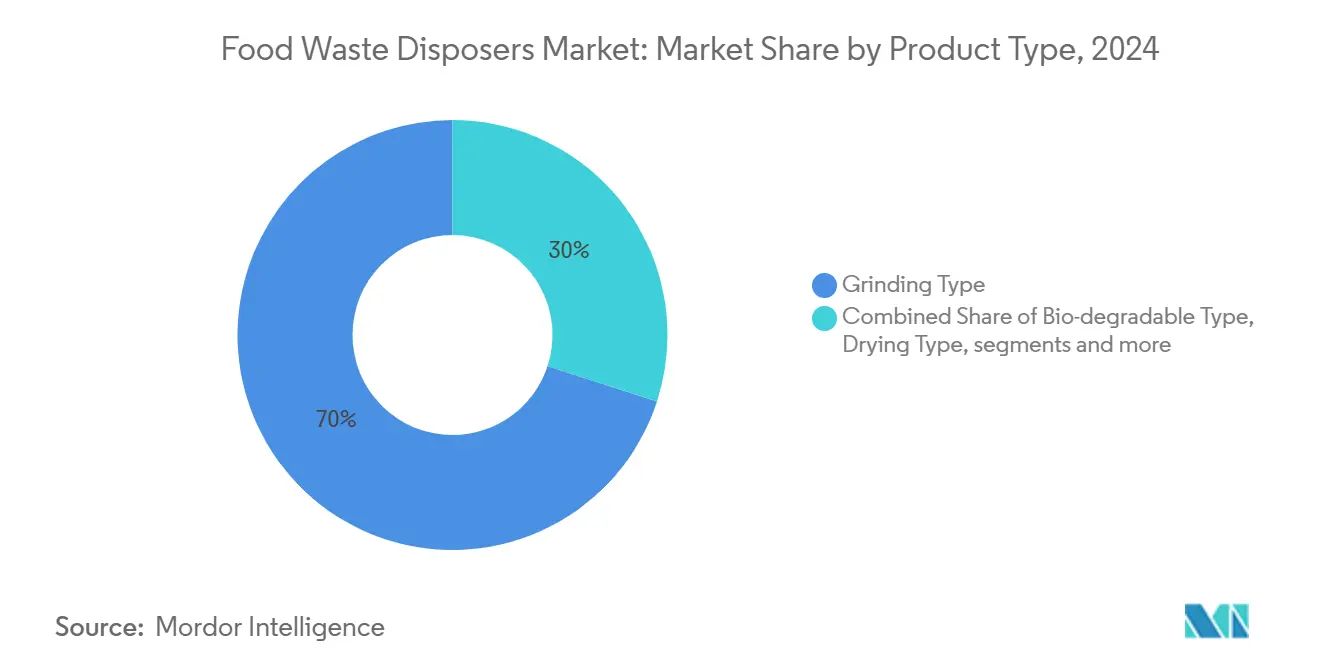

- 按产品类型,研磨装置在2024年贡献了食物垃圾处理器市场70.00%的收入;生物可降解替代品正以7.60%的复合年增长率扩展至2030年。

- 按进料类型,连续进料型号在2024年占食物垃圾处理器市场规模的55.00%,批量进料装置以6.70%的复合年增长率推进。

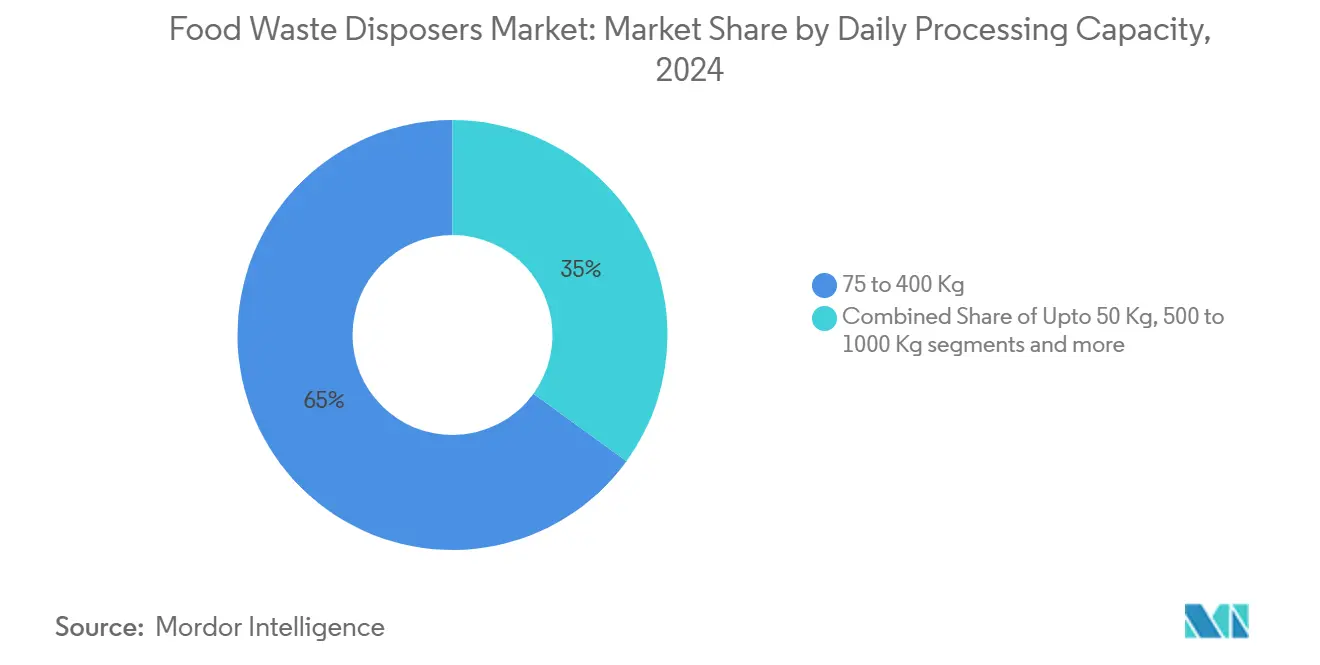

- 按日处理能力,75-400公斤系统在2024年占食物垃圾处理器市场规模的65.00%份额,并以7.10%的复合年增长率增长。

- 按操作方式,电动装置在2024年获得食物垃圾处理器市场65.00%的收入,并在2030年前维持6.60%的复合年增长率前景。

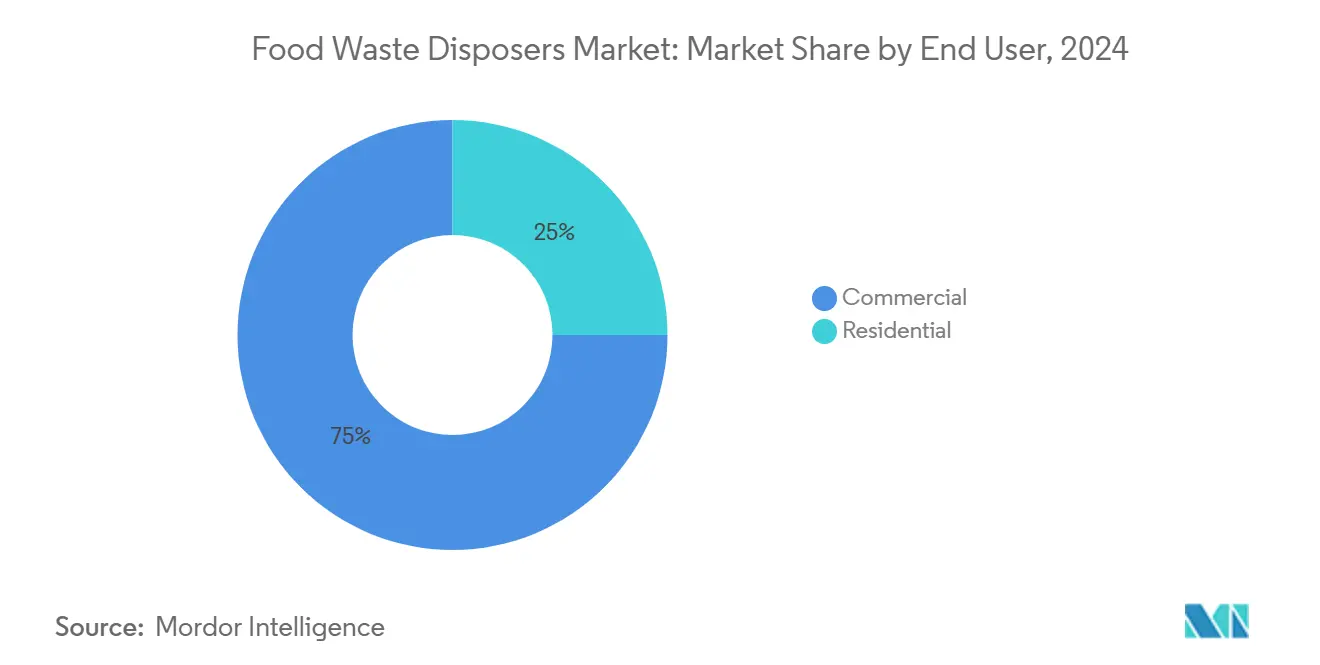

- 按最终用户,商业设施在2024年占食物垃圾处理器市场份额的75.00%,而住宅安装预计在2030年前以6.90%的复合年增长率上升。

- 按分销渠道,B2B/制造商直销在2024年占食物垃圾处理器市场份额的68.00%,而B2C/零售(在线)预计在2030年前以8.30%的复合年增长率上升。

- 按地区,北美在2024年以食物垃圾处理器市场38.00%的收入领先,而亚太地区有望在2030年实现7.20%的复合年增长率。

全球食物垃圾处理器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 家庭对便利导向厨房电器需求的增长 | +1.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 严格的垃圾填埋场转移法令和市政激励措施 | +1.8% | 北美核心,扩展到亚太和欧洲 | 短期(≤2年) |

| 接受处理器浆料的厌氧消化设施扩张 | +0.9% | 北美和欧洲,在亚太新兴 | 长期(≥4年) |

| 餐饮服务连锁店零废物认证项目的普及 | +0.7% | 全球,由北美和欧洲引领 | 中期(2-4年) |

| 智能物联网高端处理器的出现 | +0.6% | 发达市场,全球高端细分市场 | 中期(2-4年) |

| 节水处理器设计在干旱易发地区获得批准 | +0.4% | 北美西部、澳大利亚、部分欧盟地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

家庭对便利导向厨房电器需求的增长

智能家居已经使设备级传感正常化,促使消费者将处理器从可选配件提升为基础设施。Mill Industries 2024年2月推出的AI驱动回收器缩短了循环时间,同时记录符合SB 1383的转化指标,显示数据透明度如何将可持续发展意图转化为可衡量的结果[1]Mill Industries, "Mill Kitchen Food Recycler," mill.com 。语音助手集成允许免提激活,与现代烹饪程序和卫生期望相匹配。实时监控鼓励正确的装载行为,减少堵塞和保修索赔。因此,高端SKU在新房套餐中实现更高的配套率,为食物垃圾处理器市场奠定长期增长基础。电器零售商报告,当与智能水龙头捆绑销售时,处理器配套率上升18个百分点,突出了生态系统拉动效应。

严格的垃圾填埋场转移法令和市政激励措施

政策干预仍然是食物垃圾处理器市场的主要加速器。新罕布什尔州2025年2月的垃圾处理禁令,针对在有机物处理设施20英里范围内每周产生超过1吨食物垃圾的产生者,立即将采购预算重新导向水槽内解决方案[2]New Hampshire Department of Environmental Services, "Organics Disposal Ban Rulemaking," des.nh.gov 。加利福尼亚州的SB 1383执行递增罚款,推动市政当局为低收入多户住宅单元的处理器改造提供补贴。德克萨斯州和亚利桑那州的工业园区为验证的处理器废水路由至沼气合作伙伴协商污水费折扣,将法规转化为直接运营支出节省。分析师追踪州级立法日程表,预计到2027年将有5个美国州引入部分有机物禁令,延长合规驱动的采用周期。澳大利亚也出现了类似势头,国家食物浪费战略行动计划2026草案制定了转化吨位目标,明确将处理器列为可接受的现场技术。

餐饮服务连锁店零废物认证项目的普及

酒店业将第三方认证视为竞争货币。SCS-110 v4.0将零废物审计扩展到活动和项目,促使快餐连锁店制定全链条改造任务[3]SCS Global Services, "SCS-110 Certification Standard for Zero Waste v4.0," scsglobalservices.com 。星巴克2024年在美国食物浪费协议下的承诺为竞争对手树立了先例,他们争相纪念转化成就。处理器通过提供已处理吨位的数字日志简化审计工作流程,取代手动垃圾称重。企业可持续发展官员在ESG披露中突出这些日志,加强董事会层面对持续升级的支持。随着与温室气体相关的绩效奖金激增,处理器采用既成为运营也成为财务imperative。

智能物联网高端处理器的出现

惠而浦的InSinkErator MultiGrind平台因集成加速计而获得2025年《财富》创新奖,该加速计可检测振动异常并触发自清除反转。通过Wi-Fi提供的固件更新基于数千台设备的汇总使用模式微调扭矩曲线,体现了向持续产品即服务的转变。预测性维护计划削减现场服务访问,减少高流量配餐中心的停机时间。房主受益于推送通知,建议最佳水流,减少环境影响。这些新功能锚定高端价格层级,并在日益以数据为中心的食物垃圾处理器市场中巩固品牌忠诚度。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 管道规范禁令和建筑级限制 | -0.8% | 全球选定市政当局,集中在老城区 | 长期(≥4年) |

| 房主对用水/化粪池兼容性担忧 | -0.6% | 北美农村、基础设施有限的新兴市场 | 中期(2-4年) |

| 快速城市堆肥收集推广蚕食需求 | -0.4% | 发达市场城市中心 | 短期(≤2年) |

| 不锈钢和稀土价格波动给BOM成本带来压力 | -0.3% | 全球制造业,对高端细分市场影响集中 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

管道规范禁令和建筑级限制

2021年国际管道规范第416条规定处理器的间接排水和特定疏水弯臂几何形状,使1970年前高层建筑的升级复杂化。纽约法规强化间接废水管要求,推高褐石改造的改装成本。波士顿的Back Bay仍然限制处理器,因为管径过小的污水支管在暴雨事件中存在超量风险。制造商通过低流量批量进料装置解决这些区域,但承认采用曲线较慢。监管倡导委员会正在推动试点研究,显示当研磨机在修订的用水标准内运行时,液压负荷增加可忽略不计,但规范变化进展缓慢。

房主对用水/化粪池兼容性担忧

在北美农村,几十年前设计的化粪池排放场可能在增量液压负荷下失效,加剧房主焦虑。安大略省的现场试验显示,适当的酶剂量和罐体抽水计划可以容纳处理器流入而不影响出水清澈度,但误解依然存在。由县卫生部门领导的意识宣传活动开始显现效果,2024年网络研讨会出席人数超过2000人。然而,负面看法限制了离网社区和卫生基础设施滞后的新兴经济体中的食物垃圾处理器市场。供应商通过提供双模式电器响应,为化粪池环境提供脱水循环,但采用率仍然是渐进的。

细分分析

按产品类型:研磨主导地位面临生物可降解颠覆

2024年,研磨处理器占市场收入的70.00%,这得益于其在建筑规范中的长期认知和广泛的消费者信任。先进四级切割技术的引入显著减小了颗粒尺寸,简化了污水输送过程,并解决了公用事业的担忧。这些处理器由于其既定的基础设施兼容性和运营效率而继续占主导地位。相比之下,将食物残渣压缩成无异味块状物的生物可降解压缩机正经历强劲的7.60%复合年增长率,反映了对可持续废物管理解决方案需求的增长。其可堆肥输出与零废物倡议保持一致,使它们在LEED白金项目等高标准认证中越来越受欢迎。

新兴初创公司正在通过开发气味吸附基质来利用这一细分市场,将滤芯寿命延长至90天,减少滤芯更换频率并提高用户便利性。成熟的研磨处理器制造商通过引入基于酶的滤芯来响应,该滤芯预处理废物浆料,优化其对消化器的适用性,并保持竞争优势。市场预计将向能够在研磨和脱水功能之间切换的多模式混合设备发展,以符合不同的当地法规。这种适应性不仅保护客户投资,还延长产品生命周期,确保供应商的持续相关性。此类创新可能通过解决多样化的监管要求和增强运营灵活性来加强供应商锁定。

备注: 购买报告后可获得所有单个细分市场的细分份额

按进料类型:连续系统驱动运营效率

2024年,连续进料型号占收入的55.00%,这得益于其确保不间断处理的能力,使快餐店能够满足严格的卫生时间框架。这些型号的运营效率与餐饮服务业快节奏的要求保持一致,使它们成为首选。另一方面,批量进料装置预计以6.70%的复合年增长率增长,主要是由于其增强的安全功能。这些装置在学校和老年护理机构等环境中特别受青睐,其中基于盖子的激活机制降低了意外操作的风险。这些进料类型的对比增长轨迹突出了最终用户的不同优先级,从运营速度到安全考虑。

技术进步,如能够检测金属餐具的增强联锁装置,通过减少三分之一的卡阻事件显著提高了产品可靠性。零售商越来越多地采用增强现实演示来解决消费者对水槽下间隙的担忧,从而简化决策过程。这种技术的战略使用不仅教育消费者,还减少了感知的安装复杂性,促进更大的采用。进料类型细分反映了对运营风险承受能力、能源电价结构和当地管道规范合规性等因素的细致理解。制造商通过使用与两种进料机制兼容的模块化电机壳体来优化生产过程,这有助于简化库存管理并减少交货时间。

按日处理能力:中档主导地位反映市场成熟度

2024年,75-400公斤范围内的中档设备产生了市场65.00%的收入,反映了其在该细分市场的主导地位。这些设备预计到2030年将以7.10%的复合年增长率扩张,其与标准90毫米水槽法兰的兼容性推动了增长,在改装过程中最大限度地减少了昂贵的台面改造需求。集成齿轮传动减速器的六千瓦电机通过增加叶片停留时间来提高运营效率,能够有效处理纤维材料而不会堵塞。该细分市场的增长还得到其满足改装团队特定要求的能力支持,他们优先考虑安装便利性和性能可靠性。因此,中档设备继续巩固其在食物垃圾处理器市场中的首选地位。

小型设备(≤50公斤)在单户住宅中仍然普遍,但其增长潜力受到发达经济体市场饱和的制约。相比之下,超大型系统(≥500公斤)迎合利基工业和机构应用,如海军厨房和游乐园,其中集中浆料回收系统证明了更高的资本投资。并联运行的级联中档设备通过提供冗余和简化维护过程,为更大的工业型号提供了经济高效的替代方案。现在集成到OEM报价工具中的生命周期成本计算器,对大多数应用越来越默认为中档设备,加强了其市场领导地位。这些进步突出了中档系统在满足多样化运营需求同时保持成本效率方面的战略重要性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按操作方式:电动系统利用基础设施成熟度

2024年,电动驱动处理器占收入份额的65.00%,这得益于发达经济体电网的可靠性。采用实现0.95功率因数的永磁电机显著减少了无功功率罚金,优化了商业公用事业费用。变频驱动器通过管理涌流进一步提高运营效率,使处理器和洗碗机能够在20安培回路上集成,而无需昂贵的配电箱升级。这些进步强调了在基础设施稳定的市场中对电动驱动系统日益增长的偏好。技术创新和基础设施可靠性的结合继续将电动驱动处理器定位为市场的领先选择。

手动曲柄和液压驱动在利基应用中保持相关性,如离网度假村、灾害应对厨房和电力供应不一致的地区,特别是在新兴市场。利用加压水射流放大扭矩的混合液压机械装置通过减少24%的电力消耗提供了可行的替代方案。然而,这些系统面临运营挑战,包括在硬水地区由于喷嘴结垢而导致的更高维护要求。尽管有这些限制,混合装置迎合了电力接入有限或不可靠的特定市场需求。全球电气化的持续趋势和电机成本的降低预计将维持电动系统的竞争优势,而量身定制的创新将确保市场细分保持适应性。

按最终用户:商业领导地位面临住宅加速

2024年,商业场所贡献了总收入的75.00%,突出了餐饮服务运营中高废物密度和严格监管要求的影响。鬼厨房这一利基但不断扩大的子细分市场的快速增长正在推动处理器的采用,因为房东执行有机垃圾桶存储限制以减轻害虫问题。学校、监狱和医院等机构正在采用批量进料处理器,在保持运营效率的同时优先考虑安全性。这种偏好突出了这些机构在安全标准合规性和吞吐量优化之间寻求的平衡。商业细分市场的主导地位反映了其在解决高密度环境中废物管理挑战方面的关键作用。

住宅需求正在强劲增长,6.90%的复合年增长率提供支持,因为智能厨房改造趋势在房主中获得牵引力。房屋建筑商越来越多地将处理器集成到可持续发展导向的包装中,针对进入住房市场的环保意识千禧一代。这种人口结构转变推动了将处理器作为现代环保住宅标准功能的采用。长期来看,市场预计将向商业和住宅细分市场65/35收入分割过渡,表明市场基础逐渐多样化。虽然商业应用将保持重要性,但不断增长的住宅采用将为食物垃圾处理器市场更加平衡和可持续的增长轨迹做出贡献。

按分销渠道:B2B主导地位反映商业焦点

2024年,B2B工厂直销合同占出货量的68.00%,这得益于商业厨房对现场勘察、定制法兰制造和预防性维护保证的特定要求。这些合同使原始设备制造商能够确保一致的零部件收入,并通过多年服务协议保持稳定的现金流。对定制解决方案的需求突出了直接参与在解决商业厨房运营需求方面的关键作用。这种方法确保了可靠的供应链,同时在原始设备制造商与其客户之间培养长期合作伙伴关系。工厂直销模式仍然是满足食物垃圾处理器市场专业需求的基础策略。

在线D2C门户以8.30%的复合年增长率扩张,因为消费者越来越信任配置器来选择马力、隔音和水槽安装套件。电子商务的便利性通过提供详细的安装教程来减少搜索成本并增强客户体验,从而最大限度地减少对专业管道工的依赖。大型零售商继续获得休闲更换购买的份额,尽管其增长率落后于在线渠道。专业安装商网络与原始设备制造商合作,促进当日直发,减少交货时间并维护利润率。这种多样化的渠道策略确保广泛的市场覆盖,同时保持工厂直销关系的完整性,这是集中化食物垃圾处理器市场的关键因素。

地理分析

2024年,北美贡献了总收入的38.00%,反映了其重要的市场份额。加拿大市场表现出混合采用模式,温哥华大都会区因担心管道容量而禁止处理器。相比之下,多伦多正在积极试点高层公寓的水槽内处理计划,计划于2025年实施。墨西哥更新的固体废物法规NOM-251为食品处理商引入了严格的卫生处理要求。预计这一监管变化将通过促进合规和废物管理实践创新来推动该地区的早期增长。

亚太地区是增长最快的地区,记录了到2030年7.20%的复合年增长率。中国2024年11月的反食物浪费行动计划寻求到2027年将粮食损失削减至低于经合组织平均水平,引发了北京和广州酒店处理器安装的补贴。上海浦东区允许向老港沼气公园输送处理器浆料的商业建筑获得房产税退税。印度面临每年7820万吨食物垃圾的挑战,将处理器定位在其智慧城市使命中以实现卫生现代化[4]Invest India, "Indian Food Processing Sector Overview," investindia.gov.in 。班加罗尔修改建筑规范,为安装现场研磨机供料消化器的大型综合体授予容积率奖励。东南亚遵循旅游业主导的路径;新加坡的小贩中心试点将处理器与小型消化器连接,以实现2025年减废目标。

欧洲在欧盟循环经济行动计划到2025年要求单独收集生物废物的法令支持下,维持中等个位数扩张。德国的磷回收法规使研磨机推广复杂化,但Emschergenossenschaft公用事业公司开启了一项关于营养循环影响的三年研究。北欧采用率仍然温和;斯德哥尔摩对真空管的偏好与处理器竞争,但2025年市政资助的LCA比较可能重新开启辩论。东欧市场显示早期希望,因为波兰将欧盟凝聚基金引导到污水消化器升级中,这些升级欢迎高BOD流入。

南美和中东及非洲今天较小,但具有与酒店建设和资源保护议程相关的增长点。智利的圣地亚哥特许协议现在纳入通过处理器供料消化器满足的可再生天然气配额。巴西圣保罗的17.471/2024条例激励学校厨房的水槽内技术以对抗垃圾车罢工。沙特阿拉伯的红海旅游大型项目在50家计划酒店中指定高端处理器,表明全地区采用潜力。缺水的海湾国家可能将研磨机与灰水回收系统捆绑以关闭资源循环。

竞争格局

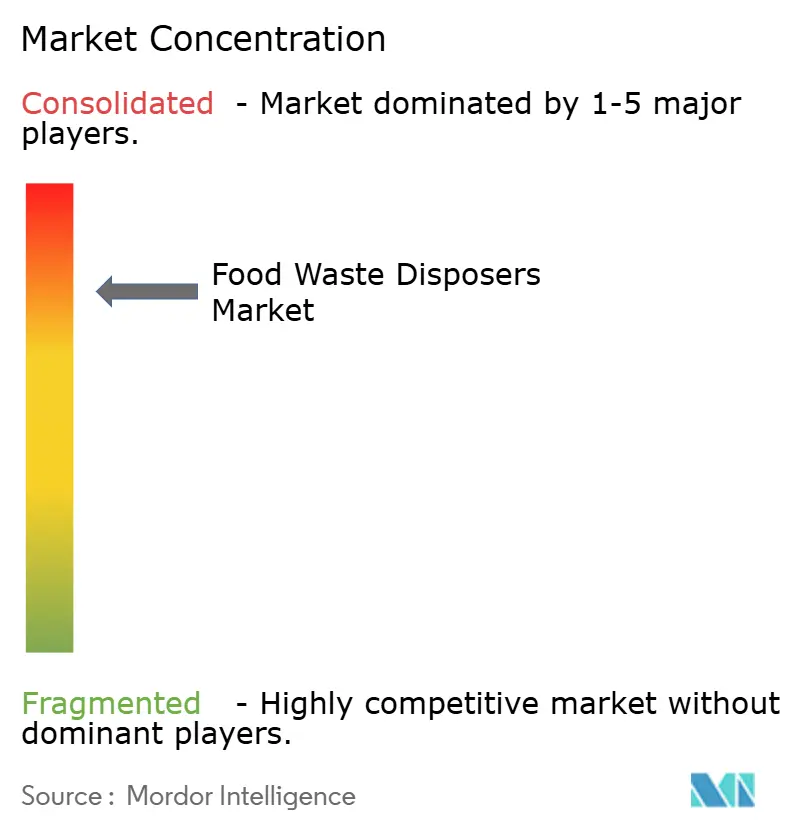

食物垃圾处理器市场高度集中;前五大参与者控制了大部分收入。2024年,惠而浦对InSinkErator的收购通过先进功能(包括多级切割、防卡阻算法和振动阻尼)加强了其产品组合。同时,艾默生保留了特定传感器知识产权的所有权,利用许可协议在技术领域保持战略地位。Salvajor通过其2025年Guardian Gateway加倍商业物联网遥测,将研磨机连接到楼宇管理系统进行警报调度。Hobart利用洗碗间主导地位交叉销售与洗碗设备捆绑的处理器,保护份额免受新兴企业冲击。

创新管道专注于节水、噪音抑制和云连接诊断。专利诉讼仍然是战略杠杆;2024年美国地区法院关于防溅护罩几何形状的诉讼导致对两个低成本进口商的初步禁令,收紧市场准入。售后市场生态系统也很重要:惠而浦的24小时零件履行率超过98%,这是小型参与者难以匹配的障碍。随着水务公司向基于容量的污水收费推进,集成废水计量传感器的供应商可能开拓新的差异化。总体而言,在位者结合品牌资产、服务网络和监管游说来巩固其在食物垃圾处理器市场的领先地位。

食物垃圾处理器行业领导者

-

艾默生电气公司-InSinkErator

-

摩恩公司

-

Anaheim制造公司-Waste King

-

弗兰卡控股集团

-

惠而浦(KitchenAid)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:WELTEC BIOPOWER在英国多塞特的Eco Sustainable Solutions破土动工建设新的生物甲烷工厂,标志着战略扩张,该工厂将在2025年投产时使用家庭食物垃圾作为原料。

- 2024年10月:SCS Global Services发布SCS-110零废物标准v4.0,将范围扩展到设施、活动和项目。

- 2024年4月:惠而浦和阿奇里克最终确定了Beko Europe B.V.的成立,这一扩张举措重新调整了惠而浦的欧洲电器产品组合,同时将InSinkErator保持在其直接所有权下以实现全球增长协同效应。

- 2024年2月:Mill Industries推出了AI驱动的住宅食物垃圾回收器,处理垃圾更快、更安静,同时自动报告转化指标以支持SB 1383合规。

全球食物垃圾处理器市场报告范围

食物垃圾处理器市场的完整背景分析,包括对母体市场的评估、按细分市场和区域市场的新兴趋势、市场动态的重大变化和市场概况包含在报告中。该报告还通过分析从行业分析师和市场参与者那里收集的数据,在行业价值链的关键点进行定性和定量评估。食物垃圾处理器市场按类型(粉碎型处理器、烘干型处理器和研磨型处理器)、按最终用户(住宅和商业)、按分销渠道(超市/大卖场、专卖店、在线和其他)以及按地理位置(北美、欧洲、亚太、南美和中东及非洲)进行细分。报告提供上述所有细分市场的食物垃圾处理器市场价值(十亿美元)的市场规模和预测

| 生物可降解型 |

| 烘干型 |

| 冷藏/冷却型 |

| 研磨型 |

| 连续进料 |

| 批量进料 |

| 最多50公斤 |

| 75至400公斤 |

| 500至1000公斤 |

| 1000公斤以上 |

| 手动 |

| 电动 |

| 住宅 | |

| 商业 | 酒店餐饮 |

| 机构(学校、医院、办公食堂) | |

| 住宅社区 | |

| 政府(市政区、国防等) |

| B2C/零售渠道 | 家装店 |

| 专业电器店 | |

| 在线 | |

| 其他分销渠道 | |

| B2B/制造商直销 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 秘鲁 | |

| 智利 | |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 比荷卢(比利时、荷兰、卢森堡) | |

| 北欧(丹麦、芬兰、冰岛、挪威、瑞典) | |

| 欧洲其他地区 | |

| 亚太地区 | 印度 |

| 中国 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 东南亚(新加坡、马来西亚、泰国、印度尼西亚、越南、菲律宾) | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按产品类型 | 生物可降解型 | |

| 烘干型 | ||

| 冷藏/冷却型 | ||

| 研磨型 | ||

| 按进料类型 | 连续进料 | |

| 批量进料 | ||

| 按日处理能力 | 最多50公斤 | |

| 75至400公斤 | ||

| 500至1000公斤 | ||

| 1000公斤以上 | ||

| 按操作方式 | 手动 | |

| 电动 | ||

| 按最终用户 | 住宅 | |

| 商业 | 酒店餐饮 | |

| 机构(学校、医院、办公食堂) | ||

| 住宅社区 | ||

| 政府(市政区、国防等) | ||

| 按分销渠道 | B2C/零售渠道 | 家装店 |

| 专业电器店 | ||

| 在线 | ||

| 其他分销渠道 | ||

| B2B/制造商直销 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 秘鲁 | ||

| 智利 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 比荷卢(比利时、荷兰、卢森堡) | ||

| 北欧(丹麦、芬兰、冰岛、挪威、瑞典) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 印度 | |

| 中国 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 东南亚(新加坡、马来西亚、泰国、印度尼西亚、越南、菲律宾) | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2030年食物垃圾处理器市场预测是什么?

食物垃圾处理器市场预计将以5.74%的复合年增长率在2030年达到46.4亿美元。

目前哪种产品类型占主导地位?

研磨处理器占70.00%的收入,因为多级刀具提供废水合规的颗粒尺寸和久经考验的可靠性。

为什么亚太地区是增长最快的地区?

中国反食物浪费行动计划等监管倡议和餐饮服务快速扩张支撑了亚太地区7.20%的复合年增长率。

垃圾填埋场转移法令如何影响采用?

加利福尼亚州SB 1383和新罕布什尔州有机物禁令等政策迫使废物产生者采用处理器或面临递增罚金。

处理器对化粪池系统安全吗?

现场研究表明,维护良好的化粪池能够很好地处理处理器废水,日用水量增加不到1%。

什么新技术推动高端定价?

通过云诊断、扭矩自适应电机和WaterSense认证叶轮的物联网处理器通过效率和实时洞察证明更高的利润率。

页面最后更新于: