氟聚合物薄膜市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.89 十亿美元 |

| 市场规模 (2030) | 1.16 十亿美元 |

| 增长率 (2025 - 2030) | 5.61% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报氟聚合物薄膜市场分析

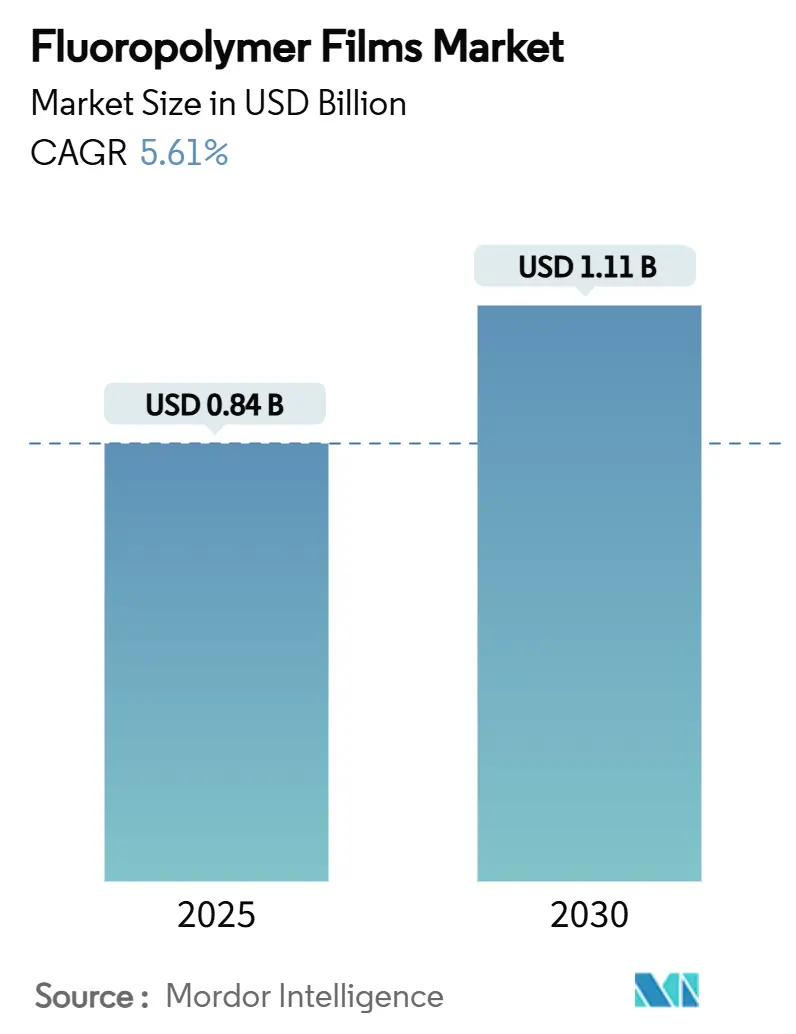

氟聚合物薄膜市场规模预计在2025年为8.4亿美元,预计到2030年将达到11.1亿美元,在预测期(2025-2030)内复合年增长率为5.61%。这一增长前景凸显了不可替代的性能特性,特别是化学惰性、低表面能和宽温度稳定性,如何持续超越对全氟和多氟烷基物质(PFAS)日益加剧的监管压力。快速的光伏(PV)建设、电动汽车(EV)轻量化和半导体污染控制仍然是三个最具影响力的需求引擎。现有生产商正在为关键任务应用扩大产品组合,而非单纯追求产量,而下游客户表示愿意为耐久性和安全保证支付更高价格。亚太地区保持结构性成本优势和终端用途邻近性,北美买家优先考虑高纯度和可追溯性,欧洲政策制定者推动符合PFAS规定的化学品创新。这些因素共同表明,未来五年氟聚合物薄膜市场将呈现稳定而非指数式的扩张路径。

关键报告要点

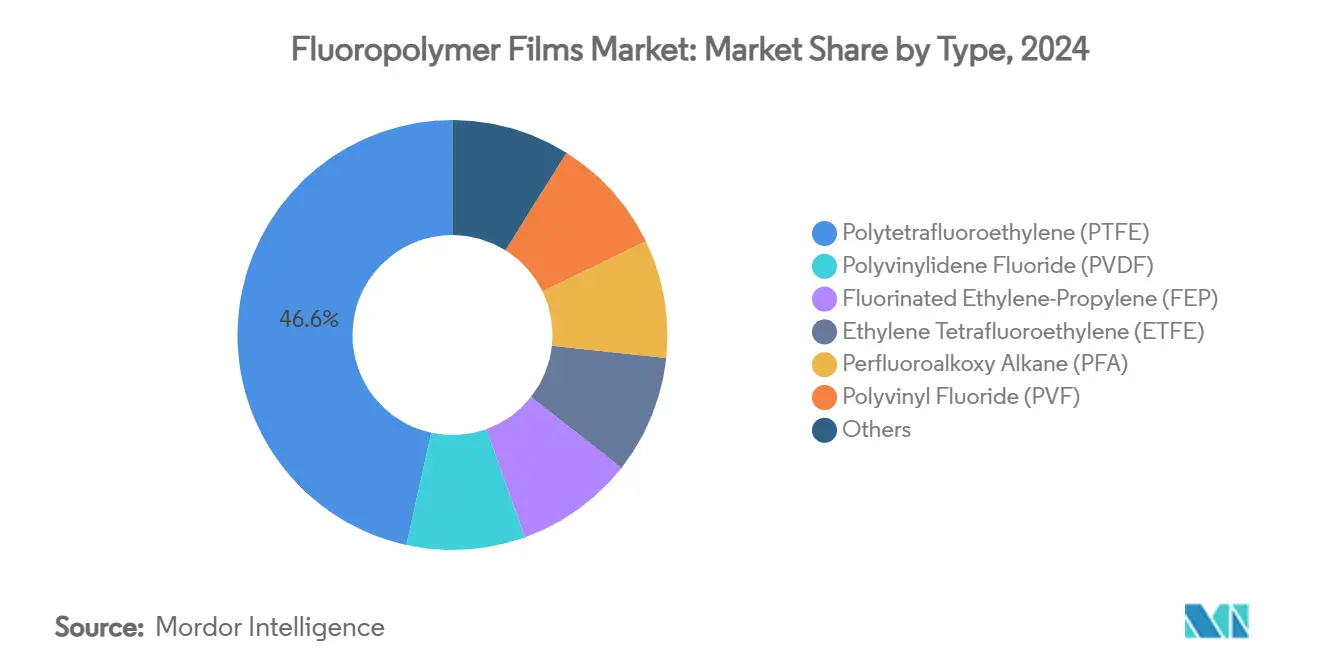

- 按类型分析,聚四氟乙烯(PTFE)在2024年占氟聚合物薄膜市场份额的46.55%,而氟化乙烯-丙烯(FEP)预计到2030年将以6.09%的复合年增长率扩张。

- 按应用分析,阻隔膜在2024年以44.23%的收入份额领先;微孔膜录得最快的6.23%复合年增长率,至2030年。

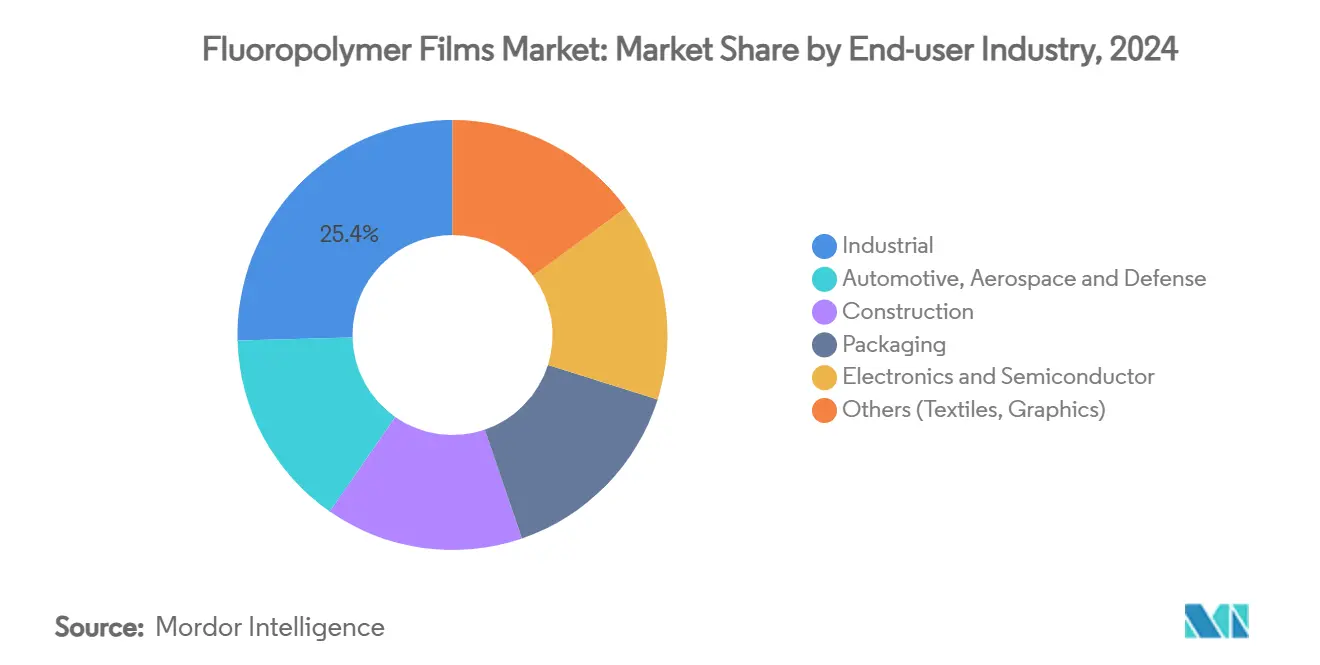

- 按终端用户行业分析,工业领域在2024年占氟聚合物薄膜市场规模的25.40%,而包装显示出最高的6.71%复合年增长率,至2030年。

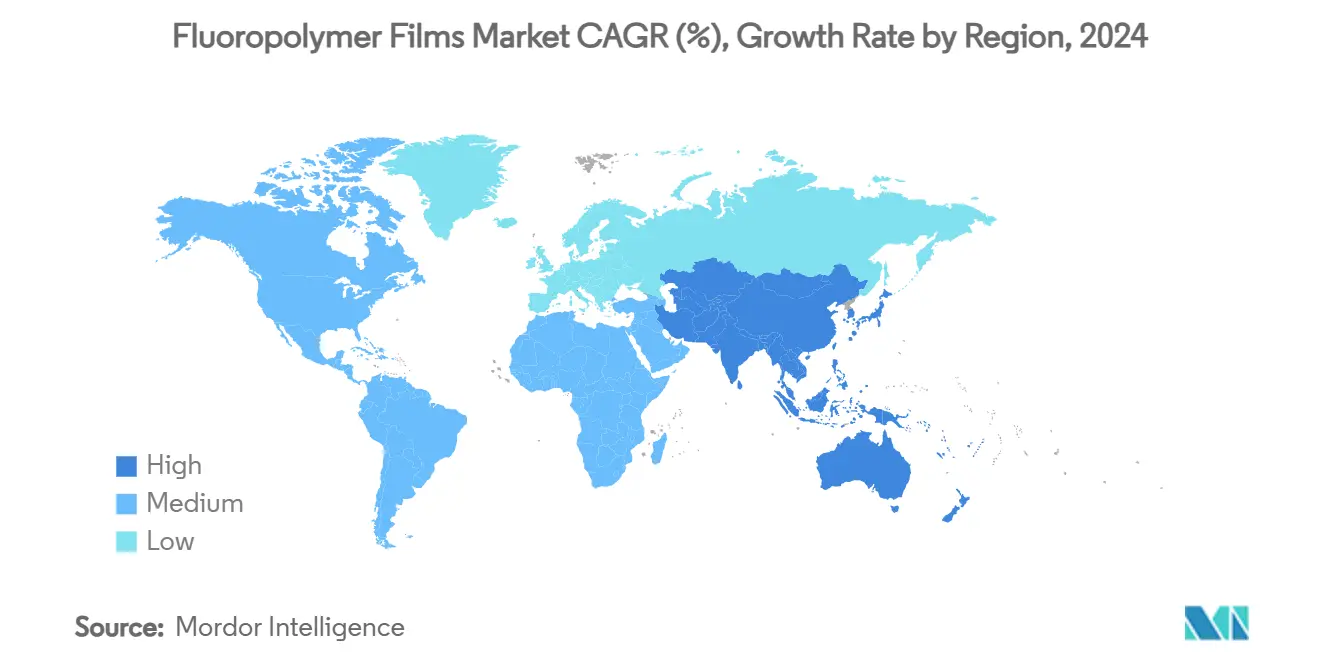

- 按地理区域分析,亚太地区占2024年收入的48.62%,并以6.20%的复合年增长率推进,是所有区域中最快的。

全球氟聚合物薄膜市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的% 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 光伏太阳能正面和背面薄膜需求加速 | +1.8% | 全球,在中国和美国最强 | 中期(2-4年) |

| 制药和医疗包装采用率上升 | +1.2% | 北美和欧盟,在亚太地区扩展 | 长期(≥ 4年) |

| 电动汽车推动轻质复合材料脱模膜需求增长 | +1.5% | 中国、欧盟和北美 | 中期(2-4年) |

| 绿色氢电解器中的氟聚合物质子交换膜 | +0.9% | 欧盟和美国,亚太地区早期采用 | 长期(≥ 4年) |

| 固态电动航空电池用微孔PTFE分离器 | +0.7% | 美国和欧盟,外溢到亚太地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

光伏太阳能正面和背面薄膜需求加速

柔性光伏装置依靠透明且耐候的氟聚合物层压材料来取代较重的玻璃。较低的水蒸气透过率有助于钙钛矿组件在2000小时湿热测试后保持84%的效率,将组件保修期延长至25年。亚太地区的消费份额反映了其光伏组装主导地位,而美国的社区太阳能政策加强了需求峰值。因此,阻隔膜仍然是氟聚合物薄膜市场最大的应用部分。

制药和医疗包装采用率上升

生物制剂和个性化疗法需要严格的湿气和化学屏障。科慕公司确认PTFE和PVDF等级因其低提取物和生物相容性而在预填充注射器和微导管中保持至关重要地位。美国FDA关于容器密封完整性的指导推动制药商指定高纯度氟聚合物衬里以保护敏感活性成分。欧盟附件1修订的匹配趋势加强了对医用级薄膜的需求。

电动汽车推动轻质复合材料脱模膜需求增长

汽车制造商用碳纤维增强塑料替代金属以改善续航里程。脱模膜必须承受180°C以上的固化循环而不污染表面。行业数据显示,当氟聚合物实现减重时,交通运输领域的燃油效率提升48%[1]性能氟聚合物合作伙伴关系,"氟聚合物的移动性收益," pffp.org。索尔维的Ajedium PEEK薄膜入围2025年PACE试点奖,证明了800V动力总成材料创新的持续进展。

绿色氢电解器中的氟聚合物质子交换膜

欧盟目标到2030年年产绿色氢气2500万吨。戈尔的膜技术降低电解器堆阻力,通过提高效率和耐久性削减氢气平准化成本。虽然碳氢化合物替代品的研究在推进,但现场试验显示氟聚合物PEM在化学稳定性方面仍然优于其他材料,确保近期需求增长。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的% 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球PFAS监管趋紧 | -1.4% | 欧盟和北美,全球跟进 | 短期(≤ 2年) |

| 原料成本波动 | -0.8% | 全球,亚太地区最为严重 | 短期(≤ 2年) |

| 无氟高阻隔多层薄膜兴起 | -0.6% | 北美和欧盟,扩散至亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球PFAS监管趋紧

美国EPA已禁止生产329种PFAS而无需机构审查,并将PFOA和PFOS指定为危险物质[2]美国环境保护署,"PFAS战略路线图," epa.gov。明尼苏达州和加利福尼亚州从2025年1月起禁止在特定消费品中使用PFAS,而欧盟REACH提案寻求限制超过阈值浓度的10,000多种物质。合规成本和潜在替代风险共同使氟聚合物薄膜市场预测复合年增长率减少1.4个百分点。

原料成本波动

氢氟酸前驱体取决于萤石价格波动和区域生产中断。聚合物级丙烯的紧供应推高中间体成本,压缩小型挤出机的利润率。半导体客户执行降价条款,限制转嫁能力,对增长造成0.8个百分点的拖累。

细分分析

按类型:聚四氟乙烯保持领先,氟化乙烯-丙烯加速发展

聚四氟乙烯(PTFE)占46.55%的份额。高熔体粘度但无与伦比的化学惰性使其在半导体制造腔室、垫片和高频电缆中的使用得到巩固。台湾和美国持续的晶圆厂扩张支持需求韧性。该材料的低摩擦系数也使PTFE在外科设备衬里中保持相关性,尽管面临监管审查。

氟化乙烯-丙烯(FEP)的6.09%复合年增长率使其成为到2030年增长最快的聚合物家族。较低的熔融温度使熔融挤出管材、可配色板材以及越来越多的消费电子外壳3D打印长丝成为可能。阿科玛的FluorX长丝发布说明了FEP如何解决限制PTFE在增材制造中采用的加工约束。用户重视光学透明度与200°C连续使用温度的结合,扩大了在柔性印刷电路中的采用。

备注: 购买报告后可获得所有单个细分市场份额

按应用:阻隔膜主导,微孔膜势头强劲

阻隔膜产生了2024年44.23%的收入,因为品牌要求25年太阳能电池板保修和生物制剂的严格防潮保护。氟聚合物薄膜市场份额优势源于极低的水蒸气透过率和紫外线稳定性,延长了产品寿命。

然而,微孔分离器正以6.23%的复合年增长率快速增长。半导体晶圆厂采用类似结构作为化学过滤介质,以满足先进节点纯度要求。这种跨行业融合推动了吨位的增长,尽管基数较小。

脱模膜在碳纤维复合材料中仍然不可或缺,而安全膜服务于钞票和身份认证的利基市场。增量创新围绕将废料薄膜回收成低等级片材,支持循环目标而不破坏初级等级需求。

按终端用户行业:工业核心,包装上升

工业用户占2024年收入的25.40%,证明了对化学反应器和洁净室消耗品中氟聚合物衬里、胶带和隔膜的长期依赖。半导体晶圆厂的蚀刻和沉积腔室指定PTFE和PFA薄膜以最小化颗粒产生,为氟聚合物薄膜市场加强了可靠的基线。

包装录得最强的6.71%复合年增长率。制药生产商采用层压PVDF泡罩包装,在抗刺穿性和防潮屏障方面优于铝塑组合。食品处理商将高透明度ETFE包装定位为PVC的高端替代品,延长即食餐食的保质期。监管机构在严格的提取物测试后接受氟聚合物接触层,鼓励更广泛的推广。

备注: 购买报告后可获得所有单个细分市场份额

地理分析

亚太地区在2024年产生了48.62%的全球销售额,氟聚合物薄膜市场规模以区域领先的6.20%复合年增长率扩张。中国的集成光伏供应链消耗大量PVF背板和ETFE正面板,而政府激励措施加速屋顶太阳能改造。印度的电子制造计划促进高纯度PTFE胶带的国内采购,提升基线需求。日本的汽车平台转向800V架构,偏好PEEK和PTFE介电薄膜以改善热管理。

北美受益于强劲的半导体资本支出和医疗设备创新。美国芯片法案下的芯片晶圆厂升级洁净室标准,推动PTFE和FEP消耗品需求。从密歇根到乔治亚的电动汽车平台需要车身白车身面板的复合脱模膜。

欧洲在监管严格性与气候政策拉动之间取得平衡。德国和西班牙的绿色氢电解器试点项目采用氟聚合物PEM。德国和法国的汽车OEM整合ETFE车顶蒙皮以减重。然而,拟议的欧盟范围内PFAS限制注入了不确定性,促使生产商投资闭环回收和废气减排。这些措施维持供应,尽管合规成本更高。

竞争格局

氟聚合物薄膜市场仍然适度分散。中型挑战者专注于光电子或生物医学设备的利基等级。竞争强度集中在监管准备而非仅仅是工厂规模。竞争对手已经在争取他们的特种胶带和医疗设备客户。展望未来,知识产权深度、生命周期评估透明度和专有单体获取渠道作为主要竞争杠杆突出。在氟聚合物薄膜市场中,平衡环境管理与应用导向创新的生产商最有能力获得增量份额。

氟聚合物薄膜行业领导者

-

3M

-

科慕公司

-

圣戈班

-

阿科玛

-

大金工业有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:霍尼韦尔宣布计划将其包括氟聚合物薄膜在内的先进材料业务分拆为一家独立公司,预计在2026年初完成

- 2023年4月:戴特威勒推出UltraShield,成为首家为注射药物弹性体封闭器提供薄膜和喷涂氟聚合物涂层技术的供应商。

全球氟聚合物薄膜市场报告范围

氟聚合物薄膜提供多种性能,如优异的耐化学性、宽工作温度范围(从零下200到正250°C)、良好的介电和绝缘性能等。

氟聚合物薄膜市场按类型、应用、终端用户行业和地理区域进行细分。按类型,市场细分为PTFE、PVDF、FEP、ETFE、PFA、PVF和其他类型。按应用,市场细分为阻隔膜、脱模膜、微孔膜和安全膜。按终端用户行业,市场细分为汽车、航空航天、国防、建筑、包装、工业、电子和半导体以及其他终端用户行业。该报告还涵盖了主要地区15个国家氟聚合物薄膜市场的市场规模和预测。

对于每个细分市场,市场规模和预测都是基于收入(美元)进行的。

| 聚四氟乙烯(PTFE) |

| 聚偏氟乙烯(PVDF) |

| 氟化乙烯-丙烯(FEP) |

| 乙烯四氟乙烯(ETFE) |

| 全氟烷氧基烷烃(PFA) |

| 聚氟乙烯(PVF) |

| 其他 |

| 阻隔膜 |

| 脱模膜 |

| 微孔膜 |

| 安全膜 |

| 汽车、航空航天和国防 |

| 建筑 |

| 包装 |

| 工业 |

| 电子和半导体 |

| 其他(纺织、图形) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按类型 | 聚四氟乙烯(PTFE) | |

| 聚偏氟乙烯(PVDF) | ||

| 氟化乙烯-丙烯(FEP) | ||

| 乙烯四氟乙烯(ETFE) | ||

| 全氟烷氧基烷烃(PFA) | ||

| 聚氟乙烯(PVF) | ||

| 其他 | ||

| 按应用 | 阻隔膜 | |

| 脱模膜 | ||

| 微孔膜 | ||

| 安全膜 | ||

| 按终端用户行业 | 汽车、航空航天和国防 | |

| 建筑 | ||

| 包装 | ||

| 工业 | ||

| 电子和半导体 | ||

| 其他(纺织、图形) | ||

| 地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

氟聚合物薄膜市场的当前规模是多少,增长速度如何?

该市场在2025年价值8.4亿美元,预计到2030年将达到11.1亿美元,反映5.61%的复合年增长率。

哪个地区引领氟聚合物薄膜的全球需求?

亚太地区在2024年占收入份额的48.62%,也是增长最快的地区,到2030年复合年增长率为6.20%。

哪种类型的氟聚合物薄膜占最大销售份额?

PTFE薄膜以2024年46.55%的收入主导市场,主要由于在半导体、医疗设备和工业设备中的广泛使用。

哪个应用细分市场扩张最快?

用于固态电池分离器和高端过滤的微孔膜以6.23%的复合年增长率推进,是所有应用中最快的。

PFAS法规如何影响市场动态?

美国和欧盟更严格的PFAS规则从预测复合年增长率中减去约1.4个百分点,促使生产商投资排放控制和替代化学品。

页面最后更新于: