浮式海上风电市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场容量 (2025) | 0.39 吉瓦 |

| 市场容量 (2030) | 7.69 吉瓦 |

| 增长率 (2025 - 2030) | 81.48% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence浮式海上风电市场分析

浮式海上风电市场按装机容量计算的规模预计将从2025年的0.39吉瓦增长到2030年的7.69吉瓦,在预测期间(2025-2030)实现81.48%的复合年增长率。

这一扩张反映了该行业能够开发更深水域站点的能力,这些站点拥有全球80%的海上风电资源,而快速的成本压缩正推动平准化电力成本到2030年降至50-100欧元/兆瓦时 [1]Enerdata, "Offshore wind goes floating", enerdata.net。随着浮式海上风电市场进入商业化阶段,围绕传统固定式海上项目建立的供应链正在重新配置,以处理可在岸边组装并拖拽到超过1000米水深的半潜式和Spar浮标平台。开发商也在转向15兆瓦以上的风机,以将基础和安装成本分摊到更大的发电容量上。区域政策增加了动力:欧洲稳定收入的差价合约(CfD)改革、美国的"浮式海上风电计划"以及日本-韩国租赁拍卖正在释放资本,而墨西哥湾的石油天然气平台改造突显了跨行业协同效应。这些力量,加上吸收剩余电力的新兴氢能协同配置方案,使浮式海上风电市场在这十年内实现大规模扩张。

关键报告要点

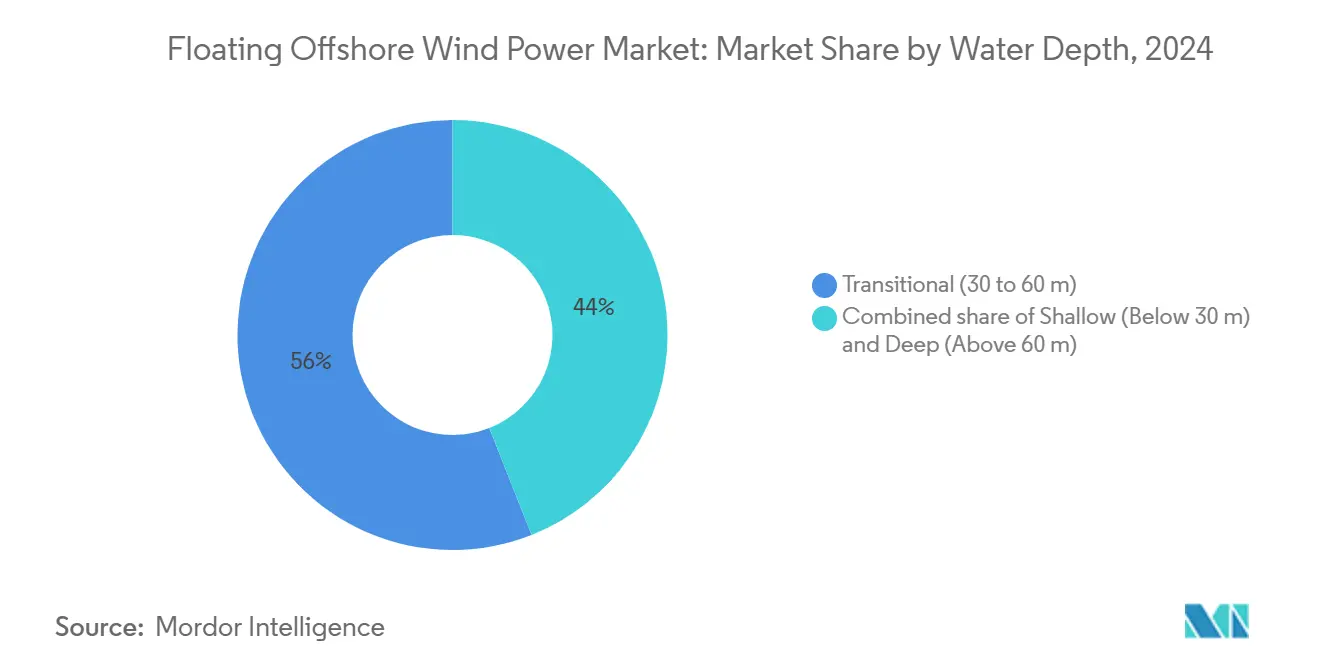

- 按水深划分,过渡水深(30至60米)站点在2024年以55%的浮式海上风电市场份额领先;深水段(60米以上)预计到2030年将以88%的复合年增长率扩张。

- 按平台类型划分,半潜式在2024年占据了浮式海上风电市场57%的份额,而Spar浮标装置预计到2030年将以84%的复合年增长率加速增长。

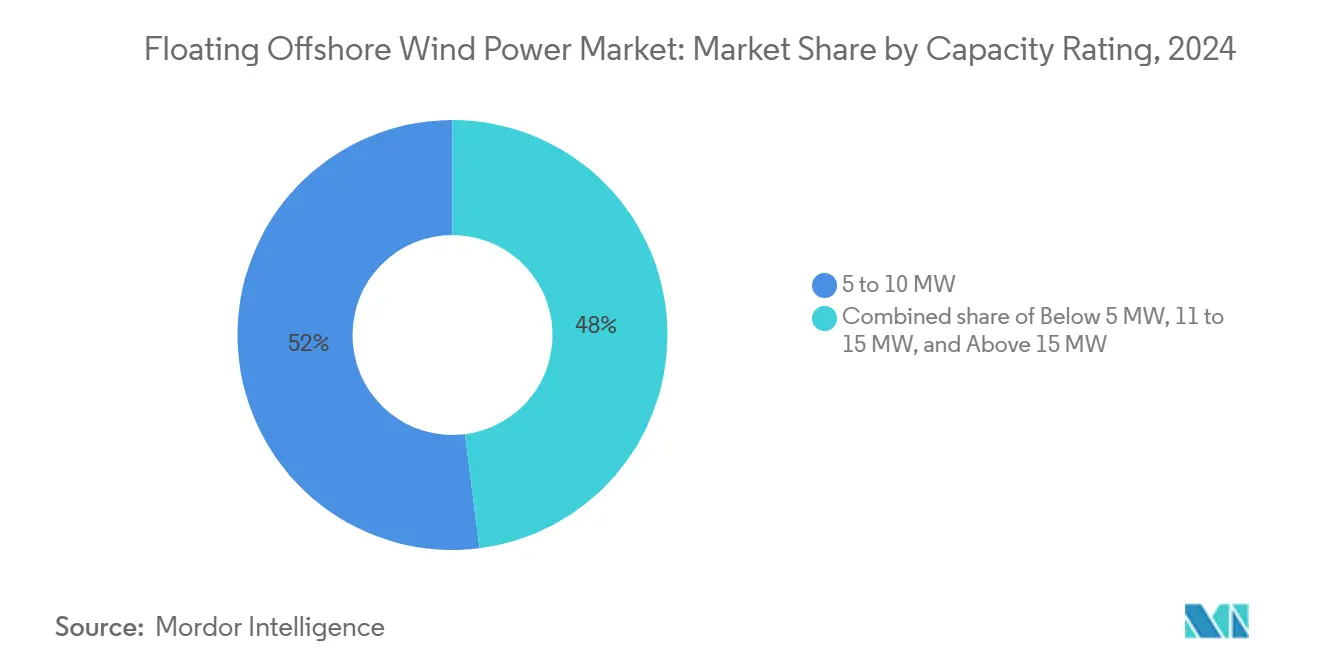

- 按风机等级划分,6至10兆瓦级在2024年占浮式海上风电市场规模的53%;15兆瓦以上风机预计在2025-2030年期间将以84%的复合年增长率增长。

- 按应用阶段划分,商业化前试点在2024年占浮式海上风电市场规模的68%,而公用事业规模电站预计到2030年将实现93%的复合年增长率。

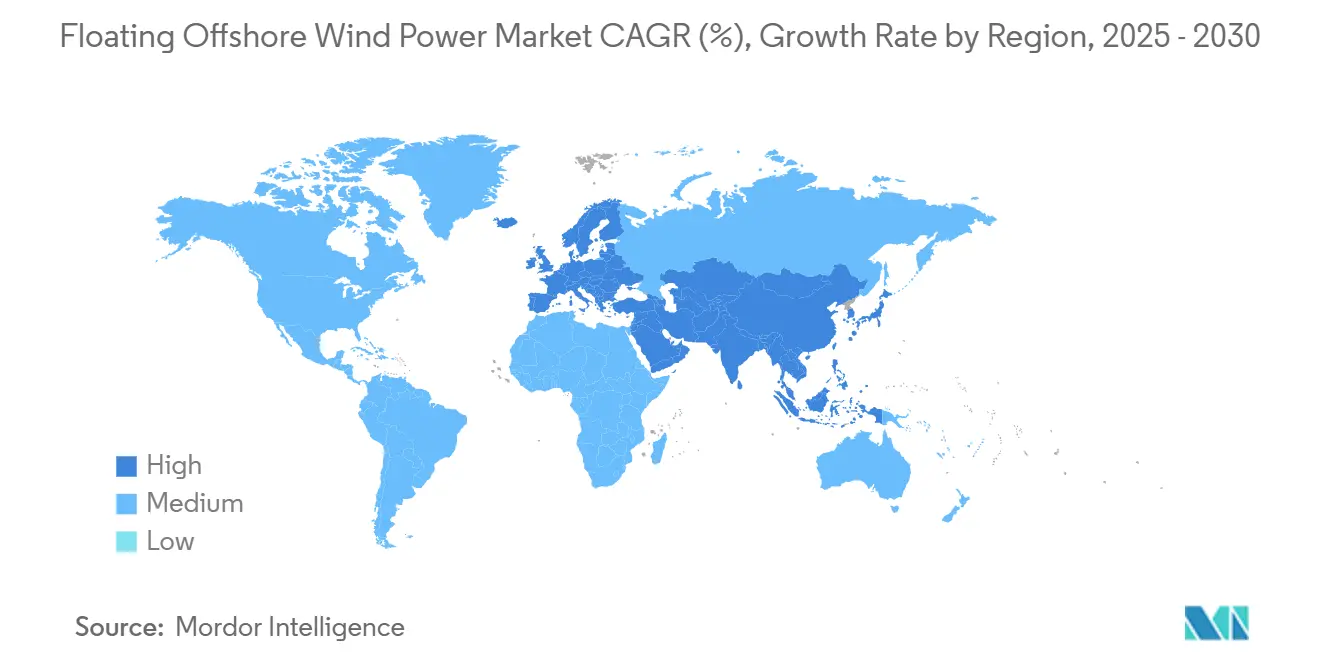

- 按地理位置划分,欧洲在2024年占据92%的浮式海上风电市场份额;亚太地区是增长最快的地区,到2030年将以156%的复合年增长率推进。

全球浮式海上风电市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国和亚太深水区域租赁授权增长 | +22.5% | 美国西海岸、韩国、日本、台湾 | 中期(2-4年) |

| 风机快速大型化至15-20兆瓦级别降低平准化电力成本 | +18.7% | 全球,欧洲率先采用 | 中期(2-4年) |

| 石油天然气平台改造释放墨西哥湾供应链 | +15.3% | 墨西哥湾、北海 | 短期(≤2年) |

| 欧盟和英国差价合约改革提升融资可行性 | +14.2% | 欧洲、英国 | 短期(≤2年) |

| 国家氢能路线图创造协同配置需求 | +10.6% | 欧洲、英国、日本 | 中期(2-4年) |

| 亚洲海缆船队建设缩短安装周期 | +8.9% | 亚太地区,全球溢出效应 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国和亚太深水区域租赁授权增长

深水租赁拍卖的激增正在重塑浮式海上风电市场,美国海洋能源管理局准备在2025年前进行多次销售,目标是到2035年实现15吉瓦的浮式容量。联邦"浮式海上风电计划"将这些租赁与旨在削减70%成本的研发相结合(2)U.S. Department of Energy, "Floating Offshore Wind Shot," energy.gov。在亚太地区,韩国的1.8吉瓦招标和日本加入美国成本削减倡议强调了双边合作伙伴关系如何建立244吉瓦的全球项目储备。开发商将这些授权视为从示范到多吉瓦阵列的垫脚石,推动对港口升级、电缆工厂和安装船舶的早期投资。因此,太平洋沿岸政策的连续性正在锁定可融资的收入流,同时推动浮式海上风电市场更接近吉瓦级年度增加量。

风机快速大型化至15-20兆瓦级别降低平准化电力成本

从6-10兆瓦基线升级到15-20兆瓦风机可将单兆瓦基础数量减少多达40%,直接降低钢材和锚泊系统的使用。对西班牙大西洋站点的研究发现,15兆瓦机组在有利条件下可将平准化电力成本降至100欧元/兆瓦时(3)Equinor, "Hywind Tampen-World's Largest Floating Wind Farm," equinor.com。西门子歌美飒和维斯塔斯等制造商已加速原型机开发计划以确保先发优势,而港口运营商则加长码头并加固支架结构以处理120米叶片。大型化浪潮也重塑了船舶需求:只有少数下一代风电安装船能够安装重量超过1200吨的机舱,造成新的租船费率飙升,迫使开发商提前数年锁定运力。总体而言,风机规模化对于实现国家成本削减目标和维持浮式海上风电市场的强劲增长至关重要。

石油天然气平台改造释放墨西哥湾供应链

重新利用闲置平台可抵消钢价波动并加速许可证审批,因为基础足迹已经存在。决策框架研究显示,当使用寿命延长25年且上部结构改造为浮式变电站时,改造项目的内部收益率超过12%(4)National Renewable Energy Laboratory, "Offshore Turbine Trends 2025," nrel.gov。墨西哥湾密集的制造船厂网络为锚链、锚具和动态电缆提供了即时的关键规模,相比绿地船厂削减了物流成本。欧洲也反映了这一逻辑:北海运营商正在重新部署半潜式结构作为2兆瓦示范机的测试平台,在扩大到15兆瓦风机之前验证载荷情况。这些协同效应帮助浮式海上风电市场吸收石油服务劳动力,同时降低进度风险,这在当前钢价波动周期中至关重要。

欧盟和英国差价合约改革提升融资可行性

英国2024年的差价合约规则改革引入了分阶段建设窗口和激励国内制造的清洁工业奖金。涵盖9.6吉瓦低碳容量的合同分配包括400兆瓦的浮式风电份额,突显了一旦价格波动风险被消除后放贷机构的信心。学术分析显示,双向差价合约可将可实现的债务比率提高多达27%,降低加权平均资本成本,并可能将消费者电价降低12欧元/兆瓦时。欧洲大陆正在效仿:法国的招标设计现在奖励绿色钢材含量,这一政策刺激了新兴的浮式装置船厂。这些改革为出口信贷机构和养老基金确立了模板,从而在多十亿美元资本支出周期即将实现时将更便宜的资本注入浮式海上风电市场。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 风电安装船和浮式安装船短缺推动日费率超过45万美元 | -19.3% | 全球,亚太地区最为严重 | 中期(2-4年) |

| 50-100米水深试点项目高压动态电缆故障 | -16.8% | 全球,特别是试点项目 | 短期(≤2年) |

| 加利福尼亚濒危物种法右鲸限制放缓海洋能源管理局许可 | -12.5% | 美国西海岸 | 短期(≤2年) |

| 现货钢价波动(超过950美元/吨)扰乱浮式装置船厂 | -10.2% | 全球,欧洲影响更加严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

风电安装船和浮式安装船短缺推动日费率超过45万美元

全球只有10艘船只能够处理14兆瓦以上的风机,能够吊装3柱半潜式船体部件的更是少之又少。日费率已突破45万美元,约为2022年水平的两倍,订单簿显示建造缺口延续到2028年。亚太地区面临海岸贸易法规限制外国船体的额外障碍,这意味着日本和韩国项目必须要么建造国内风电安装船,要么承受昂贵的动员航行成本。开发商现在将船只可用性条款嵌入购电协议中,在船舶吨位槽位得到保证之前延迟最终投资决定。除非专业化造船厂的资本流入加速,否则这一瓶颈有可能削减近期浮式海上风电市场装机。

50-100米水深试点项目高压动态电缆故障

与固定式同类产品相比,动态输出电缆必须处理循环弯曲、轴向张力和加剧的腐蚀。早期试点项目报告绝缘疲劳导致投运三年内出现局部放电事件,引发计划外停机。COREWIND项目通过优化悬链线到懒波几何形状,目标实现至少15%的平准化电力成本削减。并行研究建议采用复合材料装甲和分布式浮力模块来抑制曲率峰值,但商业供应商仍然有限。保险费现在对50-100米水深项目收取附加费,反映了数据稀缺性。解决这些故障对于融资可行性至关重要,将决定浮式海上风电市场从试点阵列过渡到500兆瓦集群的速度。

细分市场分析

按水深:过渡水深锚定早期部署

30米至60米之间的过渡区域占2024年装机的55%,相当于约131兆瓦的浮式海上风电市场规模。这些位置重复使用固定式供应链的部分,允许开发商以适度成本验证锚泊、SCADA和运维策略。该细分市场的受欢迎程度在苏格兰的Kincardine和法国的地中海示范项目中显而易见,这些项目在2024年共同记录了超过92%的可用性。然而,深水细分市场(60米以上)正在快速扩展,受益于较强的风况,相比过渡站点年发电量提高多达25%。随着风机容量等级超过15兆瓦,更深的水域也减少了视觉影响反对,这一因素在旅游业发达的海岸线尤为重要。

深水项目预计将实现88%的复合年增长率,到2030年将其浮式海上风电市场份额提升至略超40%。挪威的Utsira-Nord和加利福尼亚的Morro Bay区域说明了连续的1吉瓦区块如何简化阵列布局并实现共享输出走廊。石油天然气巨头带来的海底专业知识减轻了海洋气象风险,而船级社已编制了超过25年的设计疲劳系数。浅水(<30米)类别仍局限于海床条件或生态约束使固定单桩不可行的研发原型。随着时间推移,对动态电缆性能和浮式装置结构冗余的信心增加,预计投资将决定性地倾向于超过100米的水深,强化浮式海上风电行业的深水路径。

备注: 购买报告后可获得所有个别细分市场份额

按浮式平台类型:半潜式保持领先,Spar浮标激增

半潜式船体在2024年以57%的浮式海上风电市场份额占主导地位,受到WindFloat和VolturnUS等设计的推动,这些设计可以模块化制造并通过现有码头下水。它们的浅吃水有利于拖出作业,无需大规模疏浚,这对造船厂受限的国家来说是一个关键优势。锚泊系统使用标准链条和聚酯绳索,最大限度地减少了定制硬件。该方法可靠地提供稳定性,俯仰运动低于5°,确保传动系统载荷保持在6-10兆瓦风机的保修范围内。开发商重视该平台的适应性,可从挪威峡湾到加那利群岛进行部署。

Spar浮标概念虽然占2024年容量的31%,但正以84%的复合年增长率发展,因为单兆瓦材料使用量比半潜式减少多达15%。Hywind Tampen的107米长立柱在北海暴风雨下验证了97%的运行正常运行时间。未来的变型计划采用滑模技术以降低制造工时,而混合混凝土-钢材spar设备承诺进一步节省资本支出。张力腿平台提供了对接近180米风机机舱高度有吸引力的垂荡抑制特性,但锚桩精度提高了成本。驳船和混合格式仍然是利基市场,但日本的3兆瓦Hibiki-nada电站显示了平静海域如何容纳低干舷船体。船体类型之间的竞争将持续到大规模生产明确最可融资的选择,尽管半潜式目前充当放贷机构评估浮式海上风电市场风险的参考设计。

按风机容量等级:规模化推动成本压缩

6-10兆瓦段的风机占装机量的53%,相当于2024年约126兆瓦的浮式海上风电市场规模。该级别享有传动系统轴承、偏航马达和90米以下叶片的成熟供应链,这些仍能通过大多数港口门径间隙运输。这些等级也符合用于认证早期浮式装置的载荷包络,简化了融资可行性审查。即便如此,开发商的兴趣正迅速转向超过15兆瓦的机组,单台机器可为25,000户家庭供电并减少35%的阵列电缆。这个15兆瓦以上类别到2030年将以84%的复合年增长率占据38%的浮式海上风电市场份额。

中间的11-15兆瓦风机充当垫脚石,允许运营商错开资本支出,同时船厂为更大机舱做好准备。以当前材料价格计算,西班牙的成本曲线表明15兆瓦机器在叶片弦长、塔顶质量和浮式装置排水量之间实现最佳平衡。在小端,≤5兆瓦机组在研究平台外需求降至个位数。组件整合,将功率变换器、变压器和开关设备集成在机舱内,进一步加强了大容量级别的经济优势,与需要更少海床租赁以获得相同能源产出的国家目标保持一致。

备注: 购买报告后可获得所有个别细分市场份额

按应用阶段:商业公用事业规模增长

10兆瓦或更少的试点阵列仍占全球装机量的68%,突出了浮式海上风电市场的初期阶段。这些项目验证了在波浪-海流复合载荷下的生存策略,加速了无吊车维护的学习,并为保险公司提供了输入精算模型的数据集。然而商业公用事业规模项目正迅速到来:英国400兆瓦Pentland Firth授权和法国250兆瓦Golfe du Lion招标说明了多百兆瓦区块现在如何通过投资委员会清理。分析师追踪公用事业类别93%的复合年增长率,到2027年年度容量增加将超越试点项目。

混合风电制氢方案,特别是浮式风电加绿色氢能,在弱电网阻碍吉瓦级互联的地方获得牵引力。欧洲的氢能路线图预计到2030年电解产出高达800万吨/年,创造了可以平滑变动风况的消纳渠道。协同配置还利用共享海上变电站、海水淡化装置和管道走廊的协同效应。因此,投资者将混合化视为对弃电风险的对冲,加强了向更大浮式阵列的势头,并将价值链扩展到纯电力销售之外。

地理分析

欧洲在2024年保持了全球部署92%的主导份额,浮式海上风电市场规模接近220兆瓦。挪威、苏格兰和葡萄牙成熟的工程集群支撑了这一领先地位,而英国50吉瓦海上风电总雄心--其中5吉瓦必须在2030年前为浮式--锚定了前瞻性项目储备。国家支持的补助金,如1.6亿英镑的浮式海上风电制造投资计划,将资本支出注入叶片、塔架和锚泊工厂,缩短交付时间。挪威的Hywind Tampen已经通过电气化石油平台展示了具体的二氧化碳节约,巩固了政府和公众支持。法国紧随其后,在地中海招标中偏爱Fos-sur-Mer和Port-la-Nouvelle的本地制造船厂,扩大了区域工业足迹。

亚太地区是增长最快的区域,登记156%的复合年增长率,因为岛国寻求大陆架宽度最小的更深水域选择。日本到2030财年5.7吉瓦和到2040年45吉瓦的目标严重依赖浮式基础;其海床调查确定了超过10米/秒风速的424吉瓦理论资源。韩国在蔚山附近1.8吉瓦的采购轮将承诺点燃包括链条、吸力锚和重型起重驳船在内的专业供应基地。台湾将自己定位为叶片和机舱的非中国大陆替代方案,利用其台中港自由贸易区内的税收激励。中国大陆本身主导固定式增加,但从广东到浙江的省级当局正在编制超过80米深度的浮式风电走廊目录,以实现沿海负荷中心多样化。

北美在拜登-哈里斯政府30吉瓦海上风电和15吉瓦浮式目标下增长。加利福尼亚在Morro Bay和Humboldt的双租赁区域可容纳足够为550万户家庭供电的容量,但《濒危物种法》对北大西洋露脊鲸的保护措施延长了更广泛太平洋沿岸的许可周期。墨西哥湾温和的海况和密集的棕地基础设施使其成为有吸引力的早期行动候选,石油巨头重新利用自升式钻井平台作为临时焊接站。加拿大监测该行业的发展,但在设定国家配额前等待风机结冰研究,而墨西哥探索政策激励措施以将浮式风电与下加利福尼亚半岛现有燃气调峰机组耦合。总的来说,北美项目占超过40吉瓦的拍卖潜力,这一基础将在2027年后实质性地扩大浮式海上风电市场。

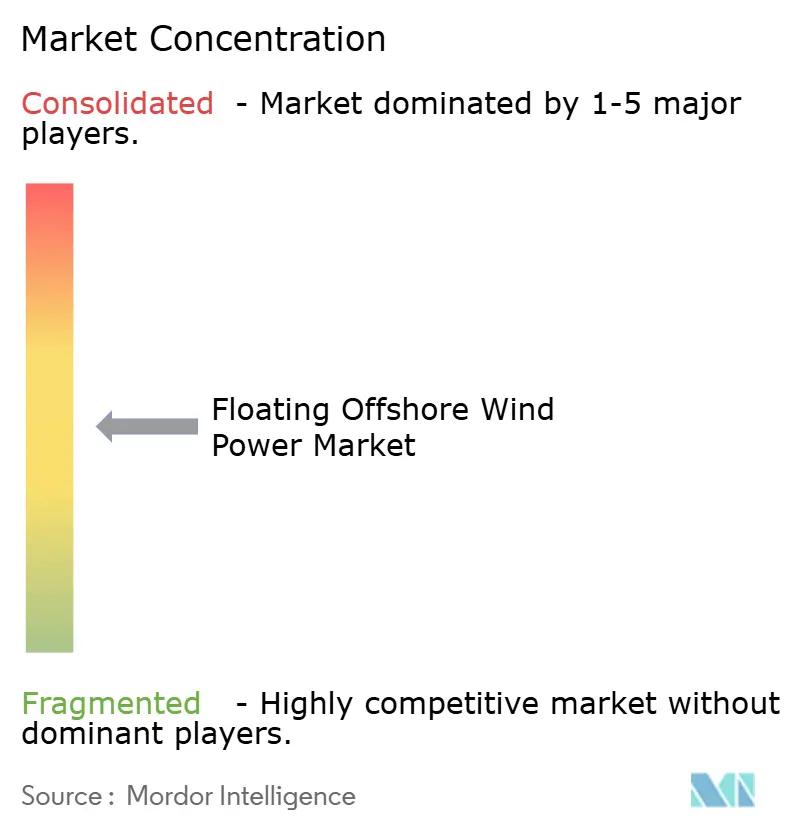

竞争格局

竞争格局适度集中,预计到2030年前五大开发商将占据约60%的投产容量。Equinor、壳牌和道达尔能源等石油天然气现有企业利用数十年的深水锚泊专业知识获得领先地位,经常与可再生能源专家沃旭和RWE合作以分担风险和项目股权。平台设计公司BW Ideol和Principle Power向多个财团授权船体知识产权,扩大可触达市场同时获得经常性版税收入。西门子歌美飒的15兆瓦SG 150 DD-Flex风机仍是早期公用事业规模阵列的选择机型,尽管维斯塔斯的V236-15兆瓦原型机和通用电气韦诺瓦的Haliade-X系列在机舱物流解决方案成熟时争夺合同胜利。

供应链瓶颈刺激了新进入者:西班牙和挪威船厂重新配置以生产浮式变电站,而韩国重工业集团追求能够切换到甲醇以实现最终排放合规的双燃料风电安装船。日立能源演示将变压器和开关设备压缩到单个340吨上部结构的浮式海上变电站概念,相比固定式同类产品减半钢材吨位。与此同时,电缆制造商耐克森和住友电工竞相认证集成光纤芯的动态220千伏电缆,努力通过预测性维护算法降低运营支出。战略股权交换很常见:海洋风电混合EDP Renewables的公用事业支持和ENGIE的交易台以稳定收入,而日本JERA投资欧洲示范项目以确保第一手运营数据。这些举措共同加强了浮式海上风电市场的增长轨迹,即使船舶稀缺和材料通胀考验执行纪律。

浮式海上风电行业领导者

-

通用电气公司

-

维斯塔斯风力系统公司

-

西门子歌美飒可再生能源公司

-

BW Ideol AS

-

Equinor ASA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:DNV,全球风能技术认证领导者,与日本浮式海上风电技术研究协会(FLOWRA)签署了谅解备忘录(MoU),探讨在浮式风电技术开发领域的合作机会。

- 2025年4月:英国政府宣布了价值3亿英镑的国内海上风电供应链一揽子计划,涵盖风机组件、浮式平台和海底电缆。

- 2025年4月:中国电力、东急地产公司和日本可再生能源开始了3兆瓦Hibiki-nada驳船式浮式风电站的商业运营,这是日本首个此类项目

- 2025年3月:英国政府为Cromarty Firth港升级分配了超过5500万英镑,实现浮式风机的批量生产并创造多达1000个技能工作岗位。

全球浮式海上风电市场报告范围

浮式风电是由安装在浮式结构上的海上风力发电机产生的电力。这让风力发电机能够在固定基础风力发电机无法工作的水深中发电。浮式风电场可以大幅增加可用于海上风电场的海域面积,特别是在浅水不可用的地方。

浮式海上风电市场按水深(仅定性分析)和地理区域细分。按水深划分,市场细分为浅水(深度小于30米)、过渡水深(30米至60米深度)和深水(深度高于60米)。按地理区域划分,市场细分为北美、欧洲、亚太、南美和中东及非洲。报告还涵盖主要区域浮式海上风电市场的规模和预测。对于每个细分市场,市场规模和预测都基于装机容量进行。

| 浅水(30米以下) |

| 过渡水深(30至60米) |

| 深水(60米以上) |

| 半潜式 |

| Spar浮标式 |

| 张力腿平台(TLP) |

| 驳船和混合概念 |

| 5兆瓦以下 |

| 5至10兆瓦 |

| 11至15兆瓦 |

| 15兆瓦以上 |

| 商业化前试点 |

| 商业公用事业规模 |

| 混合风电制氢(氢能、海水淡化) |

| 北美 | 美国 |

| 北美其他地区 | |

| 欧洲 | 法国 |

| 英国 | |

| 西班牙 | |

| 北欧国家 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按水深 | 浅水(30米以下) | |

| 过渡水深(30至60米) | ||

| 深水(60米以上) | ||

| 按浮式平台类型 | 半潜式 | |

| Spar浮标式 | ||

| 张力腿平台(TLP) | ||

| 驳船和混合概念 | ||

| 按风机容量等级 | 5兆瓦以下 | |

| 5至10兆瓦 | ||

| 11至15兆瓦 | ||

| 15兆瓦以上 | ||

| 按应用阶段 | 商业化前试点 | |

| 商业公用事业规模 | ||

| 混合风电制氢(氢能、海水淡化) | ||

| 按地理区域 | 北美 | 美国 |

| 北美其他地区 | ||

| 欧洲 | 法国 | |

| 英国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年浮式海上风电市场的预计规模是多少?

浮式海上风电市场预计到2030年达到7,690.33兆瓦,反映2025-2030年期间81.48%的复合年增长率。

目前哪个地区主导浮式海上风电装机?

欧洲在2024年占全球容量的92%,受强劲的差价合约方案和早期技术投资支持。

为什么15兆瓦以上风机在浮式项目中变得受欢迎?

更大的风机减少了所需基础数量,将平准化电力成本推向50-100欧元/兆瓦时,并通过将固定成本分摊到更大能源产出来改善项目内部收益率。

阻碍部署的主要瓶颈是什么?

合适安装船舶的短缺和高压动态电缆的可靠性问题是两个最重要的近期约束。

石油天然气资产如何促进浮式风电增长?

改造现有海上平台降低资本支出,利用已建立的墨西哥湾和北海供应链,并通过重复使用经过验证的结构加速许可。

什么政策工具正在改善项目融资可行性?

英国改革的双向差价合约和欧盟类似机制提供收入稳定性,将允许债务水平提高多达27%,并降低消费者电力成本。

页面最后更新于: