固定无线接入市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 39.06 十亿美元 |

| 市场规模 (2030) | 92.92 十亿美元 |

| 增长率 (2025 - 2030) | 18.87% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

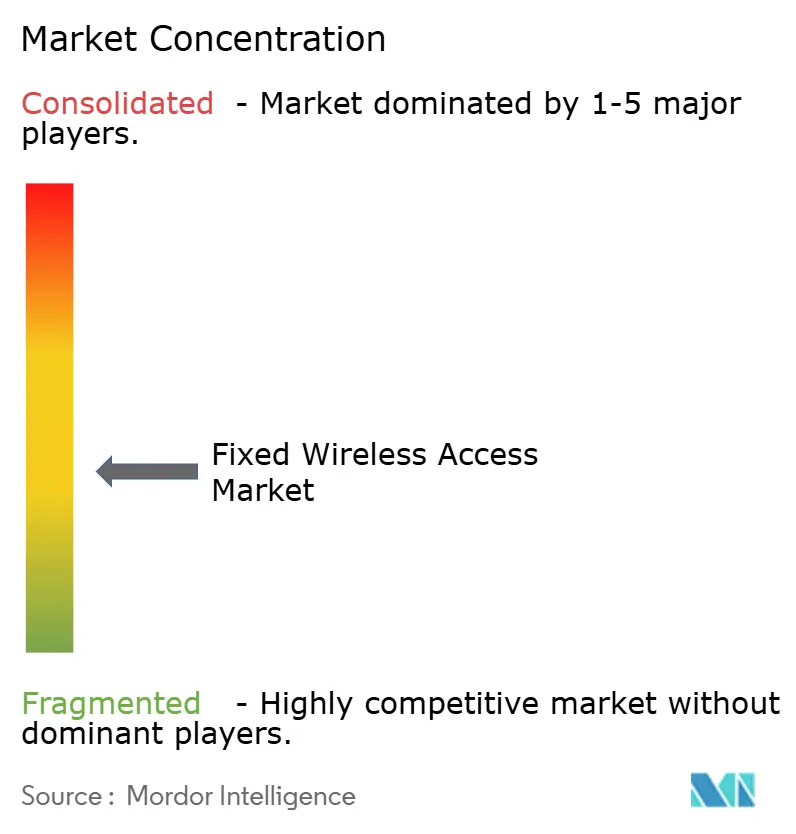

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence固定无线接入市场分析

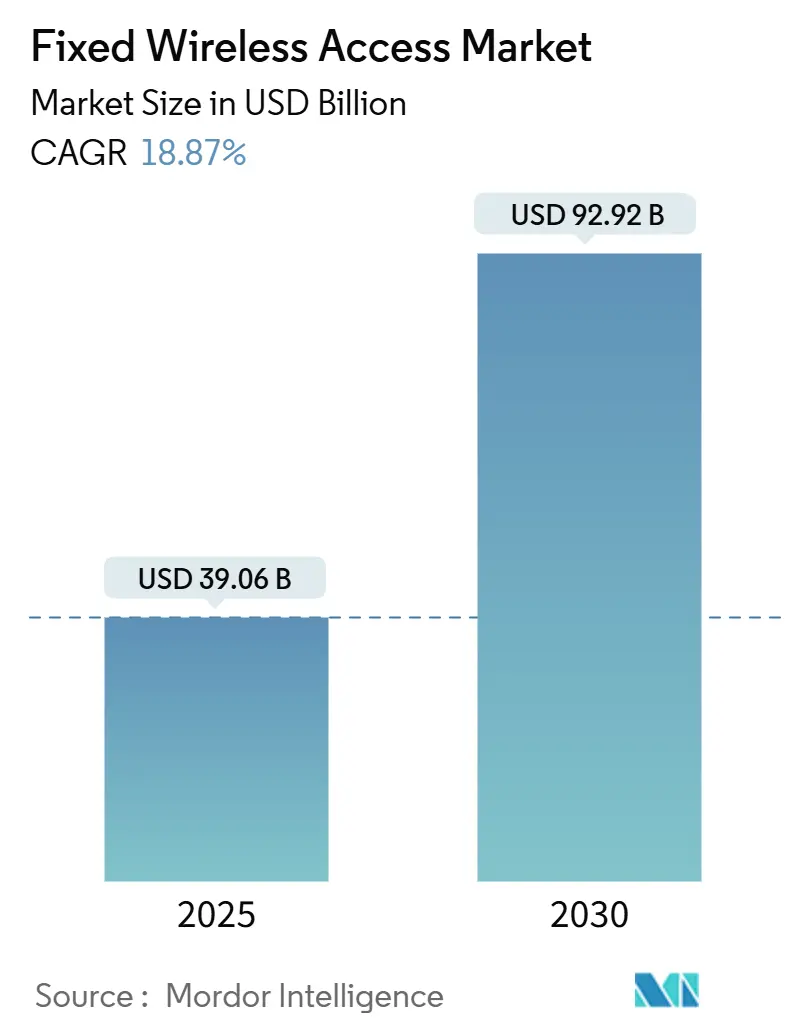

固定无线接入市场在2025年的估值为390.6亿美元,预计到2030年将达到927.2亿美元,反映18.87%的复合年增长率,确认固定无线接入市场规模是最快速扩张的宽带细分市场之一[1]Ericsson, "Fixed Wireless Access - Ericsson Mobility Report," ericsson.com 。扩张基于三大支柱:加速的5G部署将现有移动基站重新用于家庭宽带,对农村地区经济实惠的最后一公里连接需求的增长,以及用户驻地设备的持续创新,提供接近光纤的速度。北美和亚太地区的运营商已将资本从传统的光纤到户转向固定无线,大幅缩短部署时间表并大幅降低每户成本。6GHz以下频段的频谱分配,加上密集城市区域的毫米波发射,为供应商提供平衡覆盖和容量的灵活性。与此同时,工业物联网试点正在将固定无线接入链路转变为工厂和物流中心的安全、低延迟骨干网,从而开辟新的收入流。

主要报告要点

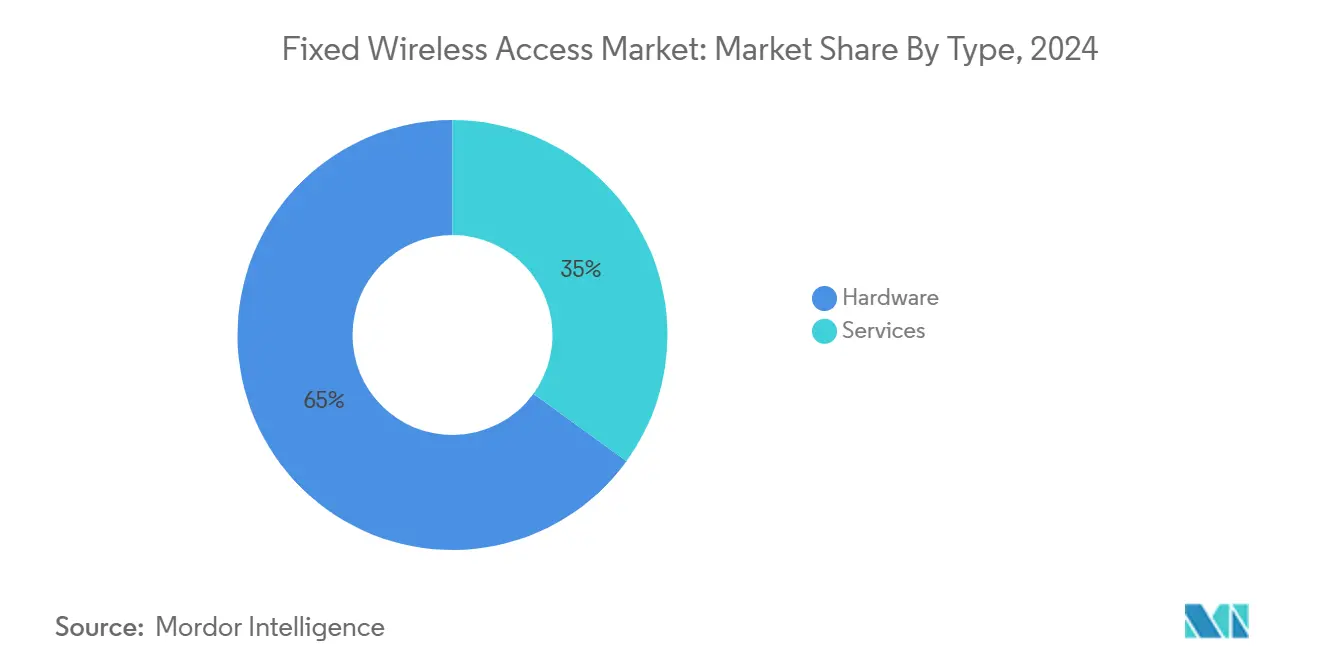

- 按类型分,硬件在2024年占固定无线接入市场份额的65%;服务设定在2030年前以19.60%的复合年增长率增长。

- 按应用分,住宅使用在2024年占固定无线接入市场规模的52%;工业应用正以22.32%的复合年增长率追踪到2030年。

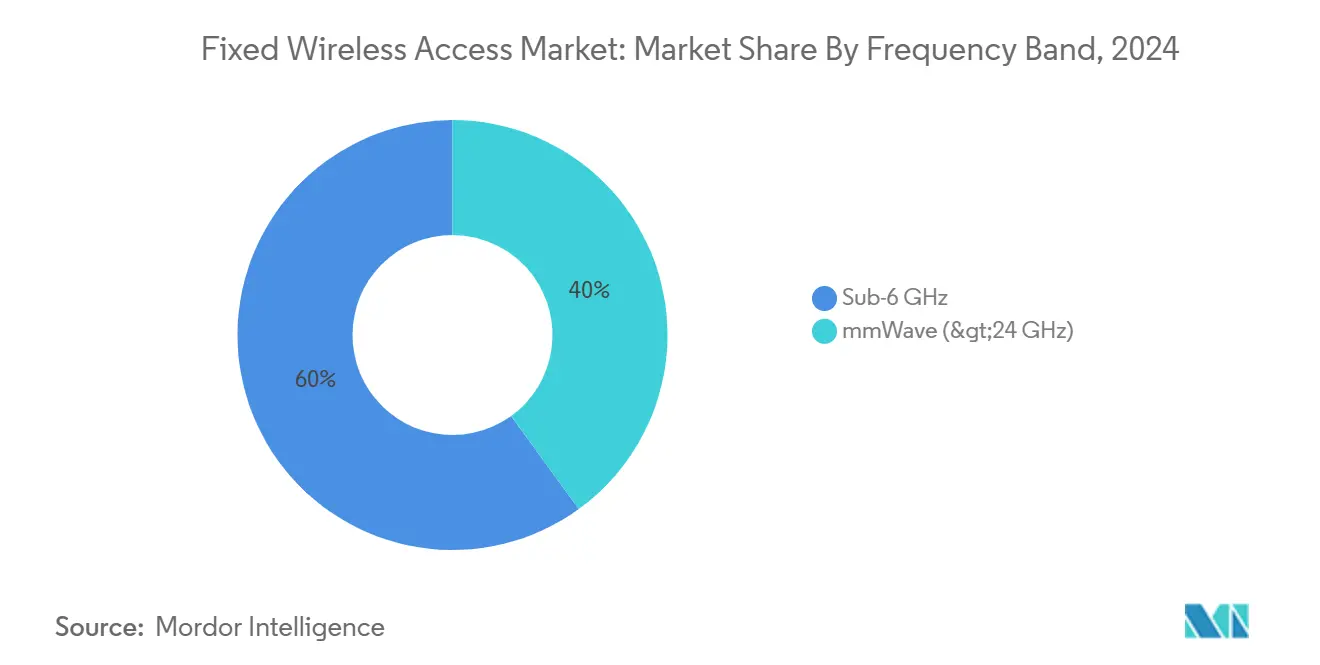

- 按频段分,6GHz以下层级在2024年以60%的收入领先,而毫米波层级预计将以23.27%的复合年增长率加速。

- 按部署模式分,室外CPE在2024年占出货量的56%,预计将以18.69%的复合年增长率扩张。

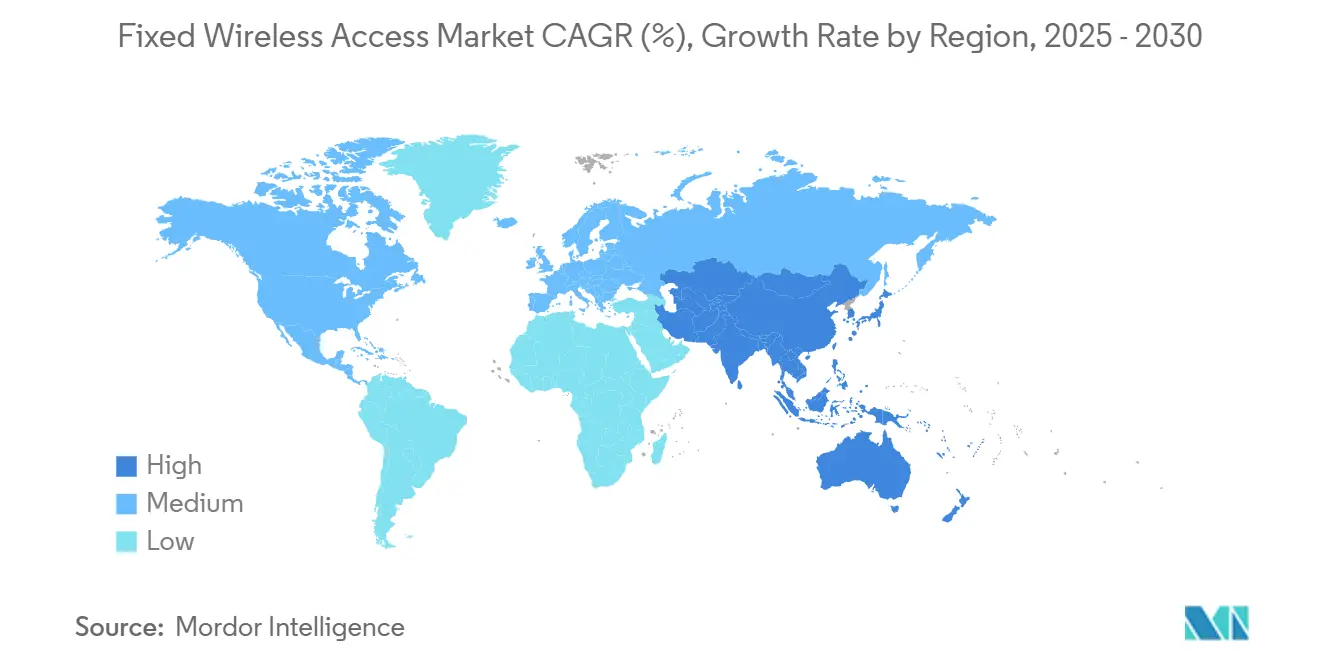

- 按地理位置分,亚太地区在2024年持有37%的固定无线接入市场份额,同时记录2025-2030年最快的预计复合年增长率21.07%。

全球固定无线接入市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G部署加速千兆级固定无线接入 | +5.2% | 全球,集中在北美、欧洲、发达的亚太地区 | 中期(2-4年) |

| 农村宽带刺激计划 | +4.8% | 北美、欧洲、印度、新兴亚太地区 | 长期(≥4年) |

| 固定无线接入作为光纤的经济有效最后一公里替代方案 | +3.7% | 全球,在发展中地区拉力更强 | 中期(2-4年) |

| 企业软件定义广域网备份连接需求 | +2.1% | 北美、欧洲、发达的亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

5G部署加速千兆级固定无线接入

广泛的5G部署使运营商能够在同一无线网络上叠加固定无线接入,将移动宏基站转变为社区宽带节点。美国运营商报告大部分净宽带增长来自固定无线套餐,强调固定无线接入市场如何蚕食有线电视的传统基础。在大规模多输入多输出和波束成形方面的投资提高了室外CPE吞吐量,同时在非视距环境中维持服务。Ericsson软件升级在不需要新硬件的情况下扩展了可用范围,简化了农村覆盖。Nokia等供应商已展示了能够在高达7公里的距离保持1Gbps链路的毫米波接收器,证明了在密集城市和人口稀少边缘地区的可行性。总体而言,这些进展将客户体验提升到类似光纤的基准,并促进家庭和企业的采用。

农村宽带刺激计划

公共资金通过承保被光纤挖沟绕过的城镇的无线接入设备和CPE来缩小数字鸿沟。在美国,联邦和州政府补助金将数十亿美元注入未服务的人口普查区块,固定无线接入经常获得优先权,因为基站可以在数周而不是数月内部署。华盛顿州监管机构确认固定无线接入解决方案可以以更低的成本快速安装,尽管与光纤相比速度有适度的权衡。欧洲的数字十年议程通过灵活的频谱规则镜像这种方法,邀请无线互联网服务提供商进入农村频段。Brattle Group的成本效益研究将包括固定无线在内的宽带扩展与数万亿美元的房产价值和收入增长联系起来,推动更多政策支持[2]Fiber Broadband Association, "Fiber Deployment Annual Report 2023," fiberbroadband.org 。

固定无线接入作为光纤的经济有效最后一公里替代方案

根据Tarana Wireless现场建模,下一代固定无线将生命周期支出削减到全光纤建设的三分之一[3]Tarana Wireless, "ngFWA vs Fiber," taranawireless.com 。劳动力驱动超过三分之二的光纤成本,架空安装平均仍超过每英尺6美元。相比之下,单个屋顶无线电和自行安装的室内CPE可以点亮数百个家庭。运营商将节省的资本重新导向营销和服务升级,加速用户采用。在挖沟通行权仍然昂贵但数据需求看起来与城市中心相同的郊区地带,经济效益引起强烈共鸣。

企业软件定义广域网备份连接需求

企业IT团队将固定无线链路视为对抗光纤中断的快速保险。Blue Wireless套餐包括坚固的CPE、无限数据和24小时安装窗口[4]Blue Wireless, "Fixed Wireless Access For Business," bluewireless.com。与软件定义广域网的集成将应用程序流量保持在优先路径上,并在主电路断开时触发自动故障转移。Wireless Logic等托管服务提供商将5G容量与卫星分层,为能源、零售和公用事业部门提供多样化路由。5G核心中的网络切片实现了服务级别执行,使备份电路仍能满足支付或远程医疗的延迟和抖动目标。这种业务连续性用例提高了每账户平均收入,并将固定无线接入市场定位为企业网络的支柱

约束影响分析

| 约束 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 频谱稀缺性和监管不确定性 | -2.3% | 全球,成熟市场压力更高 | 中期(2-4年) |

| 高毫米波密集化资本支出 | -1.8% | 北美、欧洲、发达亚太地区的城市中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

频谱稀缺性和监管不确定性

中频段频谱处于覆盖和容量之间的最佳位置,但其中大部分被遗留使用占用或被现有广播公司争夺。美国低3GHz频段的游说战说明了拖延的政策制定如何阻碍运营商投资。谷歌频谱接入系统等动态共享系统允许机会性使用,但设备生态系统仍依赖于明确的许可持有。不同的区域规则使全球设备设计复杂化,提高了成本并减缓了批量制造。尽管包括NTIA国家频谱战略在内的国家路线图承诺额外分配,但由于拍卖延迟和优先级转移,不确定性持续存在。

高毫米波密集化资本支出

毫米波无线电执行多千兆突发,但通过墙壁或树叶传播很差。因此,城市覆盖依赖于密集的小基站网络,盈利能力取决于住户密度。Qorvo建模显示,只有在每平方公里超过1000个住宅时,商业案例才会转为正面。室外CPE缓解了一些障碍,但需要专业安装,增加了成本。新的波束成形芯片组推进了能源效率,通过窗户的CPE变体缩短了安装时间,但在早期年份资本密集度仍然是一个障碍。运营商通常从6GHz以下开始进行毯式覆盖,仅在峰值流量走廊引入毫米波,以平衡支出和服务质量。

细分分析

按类型:服务超越硬件增长

硬件在2024年保持了固定无线接入市场65%的份额,这得益于对锚定网络部署的无线电和CPE的密集早期阶段支出。室内设备占出货单位的60%,而室外型号由于更高的单位定价和专业安装而主导收入。运营商和供应商继续在热管理、天线增益和路由器软件方面创新,为客户提供类似Wi-Fi网状套件的自行安装体验。归因于硬件的固定无线接入市场规模预计将扩张,但速度慢于订阅。

服务细分设定在2030年前达到19.60%的复合年增长率,超过固定无线接入行业的其余部分,因为提供商多元化到托管Wi-Fi、顶级视频和云安全捆绑包。超过40%的运营商已迁移到模仿光纤等级层级的基于速度的关税菜单,加速每用户平均收入。网络API很快将实现在现场活动或电子竞技锦标赛期间的按需吞吐量提升,进一步提高服务利润率。随着采用达到规模,经常性费用而不是设备销售将定义盈利能力。

按应用:工业部门推动创新

住宅宽带在2024年占总收入的52%,反映了一级移动运营商的激进消费者活动。促销经常捆绑流媒体订阅和零成本硬件,这压缩了流失率。相比之下,工业部署记录了到2030年22.32%的复合年增长率。工厂在生产线和边缘服务器之间插入固定无线网关,支持实时机器视觉、机器人技术和安全系统。试验已证明使用载波聚合频谱的中位下行链路为648Mbps,峰值超过1Gbps[5]Fibocom, "5 G FWA Solution - IoT Application Scenarios," fibocom.com。这些指标满足汽车和半导体工厂常见的严格可用性目标。

快速服务餐厅等商业场所依靠快速开通和灵活合同来连接销售点系统和数字标牌。教育和医疗保健环境也偏向快速部署而不是挖沟许可证。因此,固定无线接入市场参与者定制垂直套餐,将私有5G核心与零接触配置集成。

按频段:毫米波引领增长轨迹

6GHz以下交付在2024年覆盖了60%的固定无线接入市场份额,因为单个宏基站可以照亮广阔的农村地带。该频段使用现有的LTE和5G分配,使运营商能够在没有新许可证的情况下重新分配频谱。覆盖第一,容量第二,仍然是低密度人口的座右铭。然而,密集郊区的消费者需求很快就会对小区边缘速度造成压力,促使混合频段覆盖。

毫米波层级预计在2030年前以23.27%的复合年增长率增长。Nokia、ZTE和Ericsson已记录了超过3Gbps的现场速度和理想用于云游戏的低延迟链路zte.com.cn。更大的连续块简化了信道聚合并为8K视频和全息协作提供了面向未来的网络。尽管传播挑战持续存在,360度天线阵列和自动对准软件压缩了安装时间。随着组件价格下降,接收器正在从屋顶移动到窗台,在不需要额外卡车行程的情况下增加可寻址家庭。

按部署模式:室外CPE保持双重领先地位

室外CPE占单位出货量的56%,也以18.69%的复合年增长率领先增长,反映了其卓越的无线性能。高架放置避免了障碍物,提升了衰落裕量,即使在雨衰场景下也能维持千兆链路。运营商通常在高平均每用户收入区域吸收安装成本,因为性能提升直接转化为保留和追销机会。室外设备的固定无线接入市场规模应与超高清流媒体需求保持同步。

室内路由器仍主导安装数量,因为租户和小办公室偏好自助设置。然而,较新建筑中低辐射玻璃和更厚绝缘的渗透已促使供应商推出在类别间滑动的通过窗户CPE。具有可拆卸天线的Flexi CPE允许提供商在不进行硬件交换的情况下切换模式,减少卡车行程和库存风险。这种适应性与动态网络规划相配合,其中频谱资源基于流量峰值在家庭和移动用户之间转移。

地理分析

亚太地区保持37%的收入份额,并发布最快的21.07%复合年增长率,因为中国、韩国和日本的5G人口覆盖率超过85%。印度的前两大运营商已将AirFiber服务与按日付费券捆绑,在不到一年的时间内吸引了数百万首次宽带用户。数字印度下的政府激励措施在未服务村庄中偿还高达80%的基站设备,进一步加速了部署。固定无线接入市场参与者还受益于该地区缩短供应链的设备制造中心。

北美紧随其后,由大规模5G独立核心和支持性频谱政策推动。美国的固定无线接入市场规模正在攀升,因为电信公司重新部署从卫星服务清理的中频段持有。运营商经常报告每季度60万到70万的净增长,这一趋势迫使有线电视现有运营商引入对称层级。加拿大的农村宽带驱动为在永久冻土层挖沟光纤不实际的农场和旅游小屋提供屋顶无线电资金。

欧洲显示出分散的模式。光纤覆盖率高的北欧国家主要使用固定无线进行冗余,而南部和东部国家利用它来跨越铜缆升级。26GHz频段的监管灵活性鼓励跨境设备协调,从而降低CPE成本。中东和非洲的新兴市场依赖无线优先解决方案进行最后一公里接入。国家宽带计划将固定无线视为在两年内连接学校和诊所的主要方法,将固定无线接入市场定位为整个大陆数字包容性的催化剂。

竞争格局

设备供应商通过持续的硅和天线升级主导基础设施层。Huawei、Nokia、Ericsson、Samsung和ZTE提供支撑大多数商业发布的无线电、CPE和集成核心。Nokia将固定无线接入称为其技术领导战略的支柱,尽管宏观经济逆风削减了2024年网络基础设施销售。Qorvo和Qualcomm等组件专家推低芯片组成本,同时提高热效率,加强供应商路线图。

服务提供商竞争激烈。移动网络运营商利用现有的基站足迹和品牌认知度向智能手机用户交叉销售固定无线。有线电视公司用混合光纤同轴促销和速度升级进行反击。农村地带的无线互联网服务提供商专注于客户亲密度和本地化支持。战略合作伙伴关系是核心:Cisco与运营商合作,集成端到端保护企业流量的移动服务平台cisco.com。Blue Wireless和Wireless Logic为需要在数十个国家保持一致SLA的跨国公司量身定制交钥匙套餐。

卫星运营商通过将低地球轨道容量与地面5G混合的捆绑套餐进入竞技场;这扩展了覆盖范围而不牺牲延迟敏感的工作负载。行业观察家预期合并,因为频谱拍卖和CPE补贴有利于规模参与者。固定无线接入市场目前反映适度集中,但当地许可规则为市政和合作ISP保留了利基市场,特别是在农业和采矿走廊。

固定无线接入行业领导者

-

Huawei Technologies Co. Ltd.

-

Nokia Corporation

-

Ericsson AB

-

Qualcomm Technologies Inc.

-

Samsung Electronics Co. Ltd.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Ericsson推出X20,这是为小企业专门构建的固定无线接入平台,允许移动运营商在不挖沟的情况下接触企业客户。

- 2025年1月:AT&T在2025年第一季度增加了324,000个后付费无线和181,000个固定无线接入用户,作为其多年宽带扩展战略的一部分。

- 2024年9月:T-Mobile在新的无担保票据上获得了"BBB+"惠誉评级,固定无线接入势头被称为关键增长支柱。

- 2024年7月:Wireless Logic为能源、教育和公用事业客户推出了托管5G和Starlink支持的固定无线接入套餐。

全球固定无线接入市场报告范围

固定无线接入(FWA)是互联网连接的替代方案,使用无线网络技术而不是固定线路。接入单元连接到街道设施,无线连接到放置在家庭或商业物业内的接收器。然后接收器馈送路由器,向建筑物提供WiFi信号,使用户能够连接他们的众多日常设备。

固定无线接入市场按类型(硬件、服务)、应用(住宅、商业、工业)和地理位置(北美、欧洲、亚太地区、世界其他地区)进行细分。

为所有上述细分提供按价值(美元)计算的市场规模和预测。

| 硬件 | 用户终端设备(CPE) |

| 接入单元(飞基站和微微基站) | |

| 服务 |

| 住宅 |

| 商业 |

| 工业 |

| 6GHz以下 |

| 毫米波(24GHz以上) |

| 室内CPE |

| 室外CPE |

| 北美洲 |

| 南美洲 |

| 欧洲 |

| 亚太地区 |

| 中东和非洲 |

| 按类型 | 硬件 | 用户终端设备(CPE) |

| 接入单元(飞基站和微微基站) | ||

| 服务 | ||

| 按应用 | 住宅 | |

| 商业 | ||

| 工业 | ||

| 按频段 | 6GHz以下 | |

| 毫米波(24GHz以上) | ||

| 按部署模式 | 室内CPE | |

| 室外CPE | ||

| 按地理位置 | 北美洲 | |

| 南美洲 | ||

| 欧洲 | ||

| 亚太地区 | ||

| 中东和非洲 |

报告中回答的关键问题

当前固定无线接入市场规模是多少?

固定无线接入市场预计在预测期间(2025-2030)登记10.17%的复合年增长率

固定无线接入市场当前规模是多少?

市场在2025年达到390.6亿美元,预计到2030年达到927.2亿美元。

固定无线接入市场增长有多快?

它以18.87%的复合年增长率扩张,使其成为增长最快的宽带交付方法之一。

哪个地区引领全球采用?

亚太地区持有37%的收入,在2025年和2030年之间显示最高预计复合年增长率21.07%。

为什么运营商选择固定无线而不是光纤?

固定无线在生命周期内成本约为全光纤构建的三分之一,并在数周而不是数月内部署,使其对服务不足地区具有吸引力。

5G在固定无线成功中扮演什么角色?

5G提供千兆级服务所需的容量和低延迟,使运营商能够重新使用宏基站进行宽带并快速扩大覆盖范围。

企业如何使用固定无线接入?

公司将其集成到软件定义广域网框架中,作为主要或备份链路,确保网络弹性和跨分布式站点的快速部署。

页面最后更新于: