印度尼西亚肥料市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

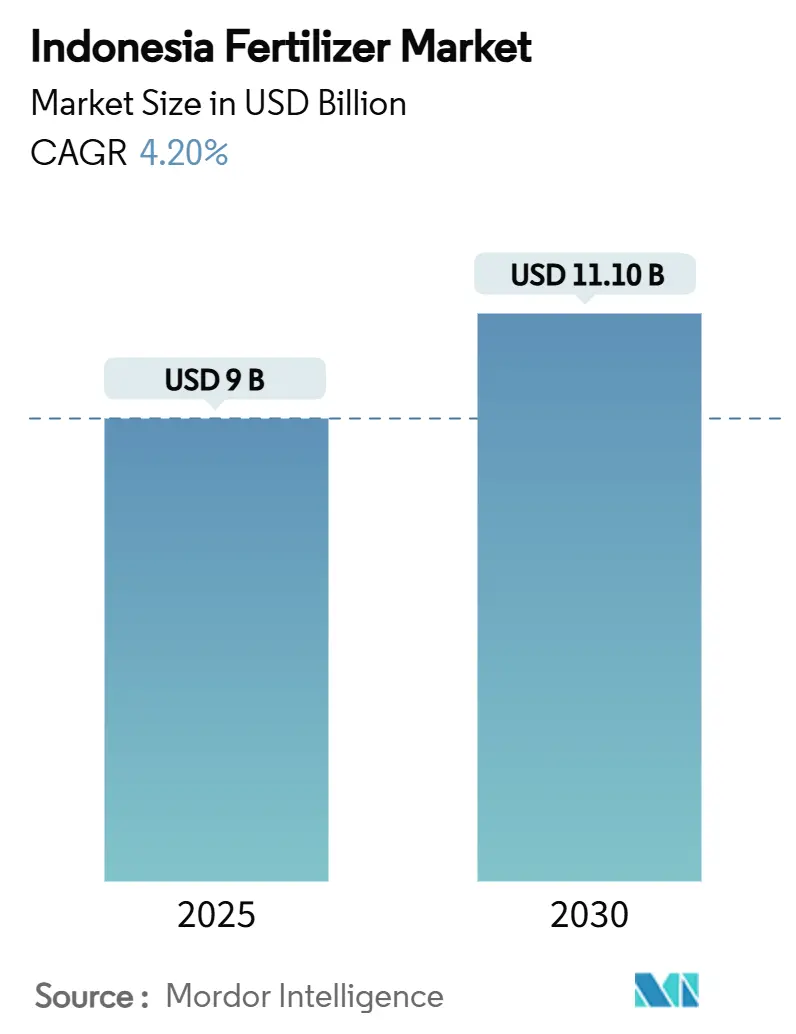

| 市场规模 (2025) | 9 十亿美元 |

| 市场规模 (2030) | 11.10 十亿美元 |

| 增长率 (2025 - 2030) | 4.20% CAGR |

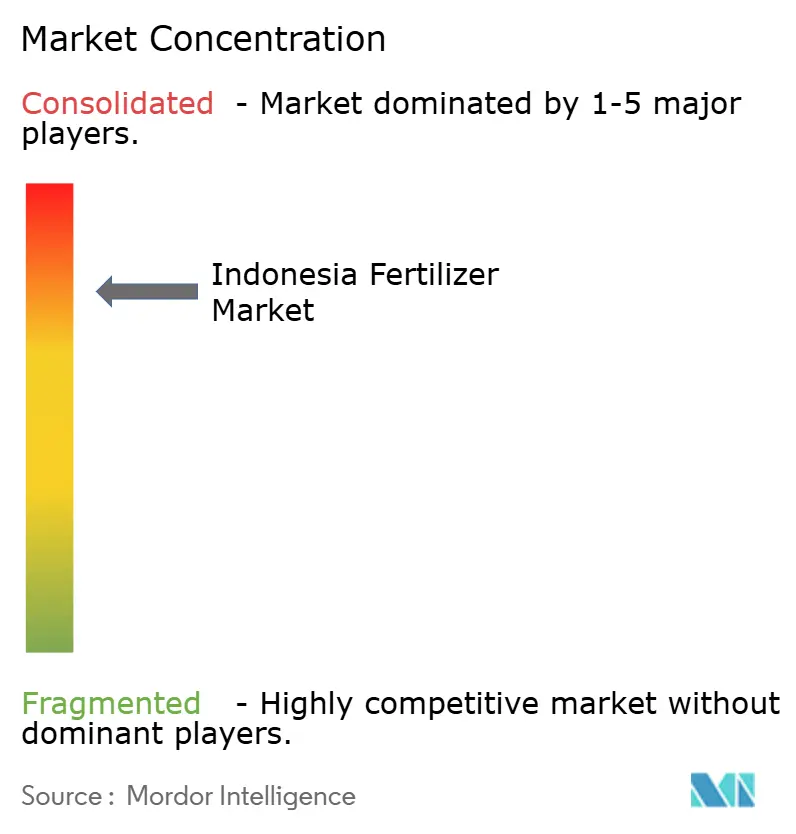

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence印度尼西亚肥料市场分析

印度尼西亚肥料市场规模在2025年为90亿美元,预测到2030年将达到111亿美元,以4.2%的复合年增长率增长。对投入补贴的强有力公共资金支持以及老化油棕种植园的重新种植构成了印度尼西亚肥料市场需求的支柱。政府在最高零售价格计划下分配950万公吨补贴产品,即使在天然气价格飙升、压缩生产商利润率时也能稳定消费。价值超过10亿美元的新NPK混合项目提升了国内价值增值,并保持印度尼西亚肥料市场在服务区域出口需求方面的正轨。

竞争动态反映了极度的市场集中度,包括PT Pupuk Kalimantan Timur (PKT)、PT Petrokimia Gresik、Wilmar International Limited、PT Saraswanti Anugerah Makmur Tbk和Agrifert Marketing Pte Ltd(郭氏集团)在内的前5家公司通过综合棕榈油业务保持重要地位。这种集中度既创造了运营效率又带来了战略脆弱性,因为主要生产商的供应中断可能严重影响国家粮食安全。

关键报告要点

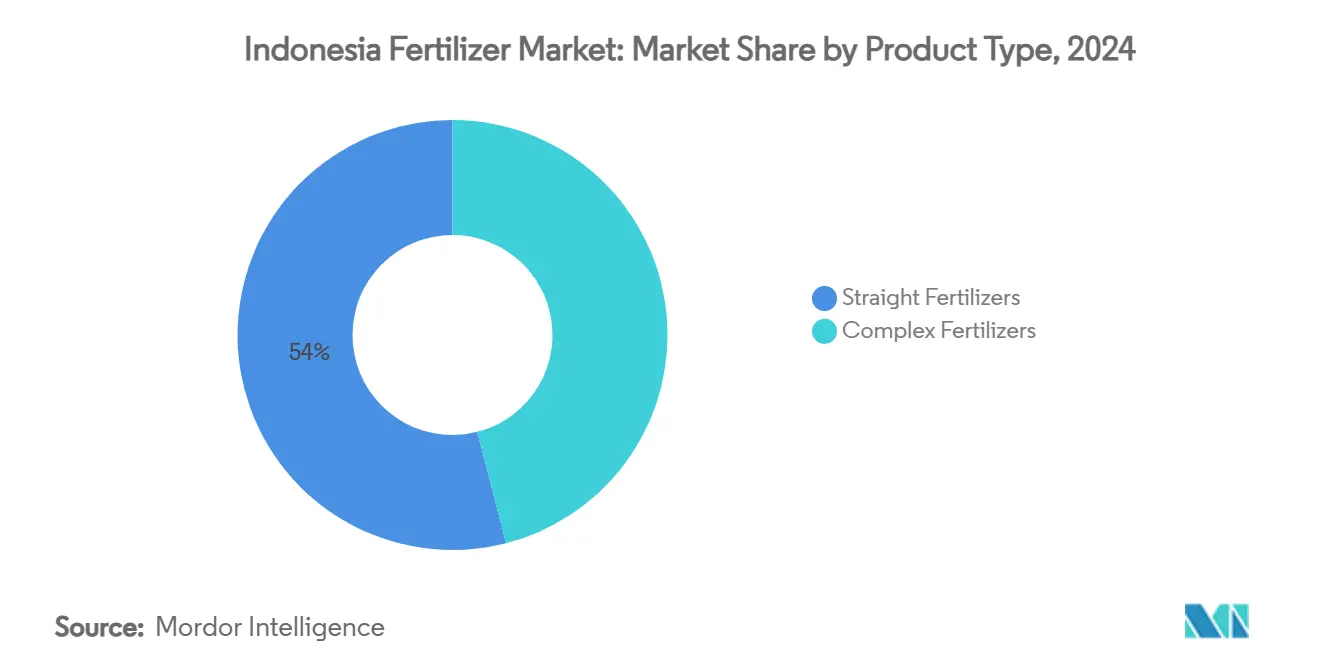

- 按产品类型,单一肥料在2024年占据了印度尼西亚肥料市场54%的份额。微量元素肥料预计到2030年将以8.1%的复合年增长率增长,成为增长最快的产品类别。

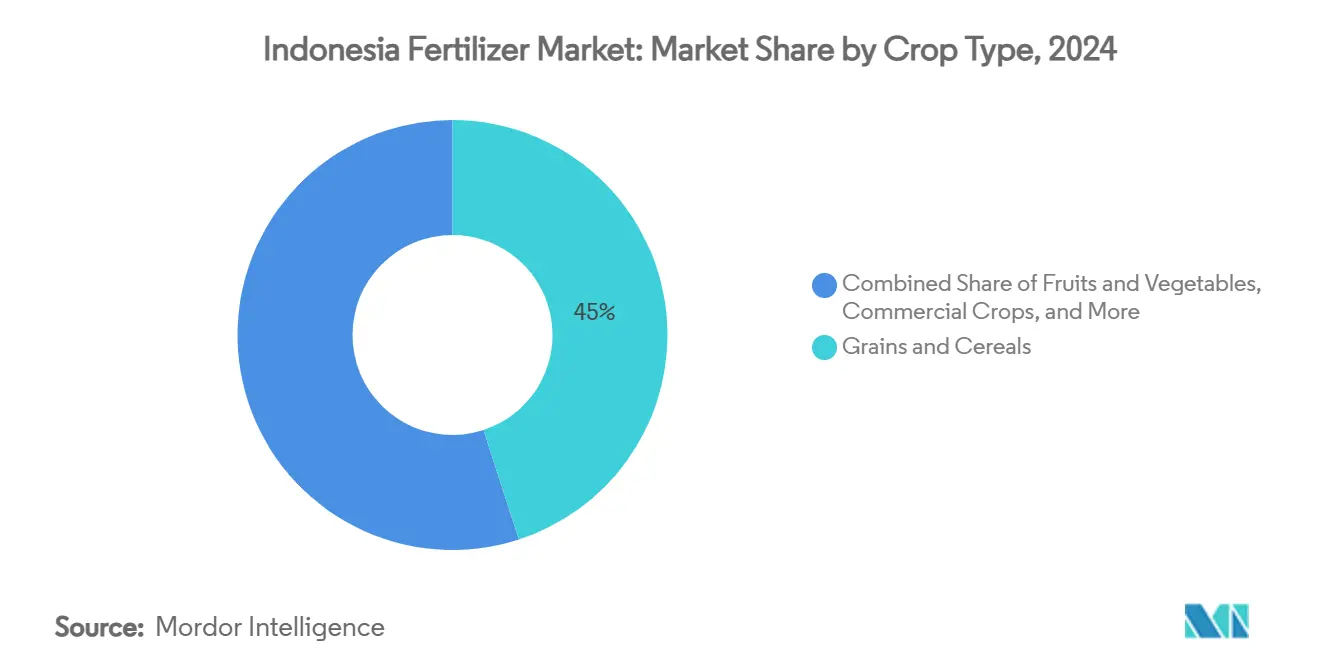

- 按作物类型,谷物和谷类在2024年占据了印度尼西亚肥料市场45%的份额,水果和蔬菜预计到2030年将以6.5%的复合年增长率实现最快增长。

印度尼西亚肥料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府肥料补贴(HET)扩展 | +1.2% | 爪哇、苏门答腊和苏拉威西 | 中期(2-4年) |

| 水稻和玉米自给自足计划 | +0.8% | 爪哇、苏门答腊和加里曼丹 | 长期(≥4年) |

| Pupuk Indonesia旗下新建NPK混合工厂 | +0.6% | 爪哇和苏门答腊 | 中期(2-4年) |

| 棕榈油种植园重新种植周期 | +0.5% | 苏门答腊、加里曼丹和巴布亚 | 长期(≥4年) |

| 出口导向型园艺业增长需要专用营养素 | +0.4% | 爪哇、苏门答腊和东部地区 | 中期(2-4年) |

| 爪哇地区基于无人机精准施肥的早期采用 | +0.3% | 爪哇(早期)然后全国推广 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

政府肥料补贴(HET)扩展

据印度尼西亚部委称,2025年预算为950万公吨补贴肥料提供资金,其中尿素460万公吨,NPK 420万公吨,有机肥50万公吨,价格保持在每公斤2,250印尼盾(0.14美元)的尿素价格和每公斤2,300印尼盾(0.15美元)的NPK价格,远低于商业报价[1]。来源:BSIP Serealia公共关系部,《2024年肥料配额增至955万吨》,农业部,serealia.bsip.pertanian.go.id这一保证数量支撑了印度尼西亚肥料市场,即使财政支出接近33亿美元,约占GDP的2.8%。通过将配送与e-RDKK农民数据库关联,当局最大限度地减少了泄漏,并将营养素引导至优先作物。供应商还获得了季度销售的可见性,允许更顺畅的生产调度和营运资金规划。

水稻和玉米自给自足计划

普拉博沃总统的目标是到2026年实现水稻自给自足,三年内实现玉米自给自足,这促进了在苏拉威西和加里曼丹的新种植区更广泛地采用平衡NPK而非单一营养产品。更高的种植密度和双季种植计划提高了每公顷营养需求,抵消了精准农业未来的效率提升。Kartini Tani计划下发放的种子包装包含肥料建议,推动农民采用综合土壤肥力管理。私人分销商报告,自2024年中期以来,东部岛屿对富锌NPK的需求增长了两倍。

Pupuk Indonesia旗下新建NPK混合工厂

Pupuk Indonesia正在调试每年200万公吨的额外NPK混合产能,将全国名义产量提升至1400万公吨,并减少对复杂配方进口的依赖[2]。来源:Sinta Ambarwati,《Pupuk Indonesia透露2024年生产能力达到1400万吨》,安塔拉通讯社,antaranews.com。新生产线配备了在线涂层系统,可根据微区域调整微量元素含量,这一创新改善了作物反应并减少了浪费。从加里曼丹当地采购磷矿石进一步提升了成本结构,并使印度尼西亚肥料市场免受全球运费波动的影响。早期销售协议表明,到2027年,15%的增量产出可能流向邻近的东南亚国家联盟(ASEAN)国家。

棕榈油种植园重新种植周期

印度尼西亚政府对人民棕榈油复兴计划的资金支持翻倍至每公顷6000万印尼盾(3,750美元),在每年18万公顷的三年建设阶段锁定了可预测的肥料需求[3]来源:BSIP Serealia公共关系部,《从2025年1月1日开始,补贴肥料准备分销》,农业部,serealia.bsip.pertanian.go.id。PT Petrokimia Gresik的试验显示,无氯K-Mag混合物相比氯化钾可将早期叶片生长提高12%,为溢价定价创造空间。种植园管理者正从年度批量采购转向季度订购合同,分散交付并平衡仓储负荷。银行现在将肥料信贷额度纳入重新种植贷款,通过2030年强化消费可见性。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 补贴预算削减造成供应缺口 | −0.9% | 全国范围,外岛受创最重 | 短期(≤2年) |

| 天然气价格波动推高尿素成本 | −0.7% | 全国生产中心 | 中期(2-4年) |

| 非正规渠道假冒肥料泛滥 | −0.4% | 苏门答腊和加里曼丹农村地区 | 中期(2-4年) |

| 泥炭地营养流失的环境压力 | −0.3% | 苏门答腊、加里曼丹泥炭区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

天然气价格波动推高尿素成本

再气化液化天然气现在的交易价格为每百万英热单位16.77美元,而此前补贴价格为6美元,这为每公吨尿素增加了50-70美元的成本,压缩了国内制造商的利润率。生产商寻求与布伦特原油减价公式挂钩的长期天然气合同以稳定投入成本。几家工厂正在评估与碳捕集相关的蓝氨路径,以获得优惠融资并对冲化石燃料价格波动。

泥炭地营养流失的环境压力

对泥炭生态系统营养流失和碳排放的更严格审查可能施加更严格的施用上限,抑制种植园密集省份的需求增长。草案指导方针设想强制要求30%的有机物质结合,并在降雨高峰期禁用铵基肥料。种植园公司正在试点缓释颗粒和生物炭混合物,可将淋洗损失减少多达40%,潜在地吸收部分政策冲击。

细分分析

按产品类型:氮肥等级占最大份额

单一肥料在2024年以54%的份额领先印度尼西亚肥料市场,这一地位得益于尿素在氮肥总量中占60%的份额以及政府HET支持的2025年季度460万公吨分配。丰富的当地氨原料保持了尿素的低成本,而广泛的经销商网络将产品推向消费大部分氮投入的偏远稻米和玉米带,这些地区在swasembada pangan计划下,强化了氮肥等级在印度尼西亚肥料市场规模中的领导地位。

微量元素肥料实现最快攀升,到2030年以8.1%的复合年增长率前进,因为精准农业从爪哇扩展到苏门答腊,并支持出口导向型园艺业。复合NPK销售也稳步上升,因为200万公吨的新混合产能将全国名义产量提升至1400万公吨,减少了对进口的依赖,并按微区域调整微量元素涂层。磷肥和钾肥等级仍面临运费波动的影响,因为印度尼西亚几乎进口所有DAP、MAP和MOP,而次要营养素在加里曼丹和苏门答腊限制长期种植园产量的酸性土壤中获得关注。

备注: 购买报告后可获得所有单个细分市场的份额

按作物类型:谷物和谷类主导需求

谷物和谷类在2024年吸收了总营养素的45%,主要由横跨爪哇、苏门答腊和苏拉威西、单独消费印度尼西亚肥料市场规模40%的稻田领导。政府到2026年实现水稻自给自足的目标以及2025年第一季度玉米收成同比增长48%,保持每公顷施用量在250-300公斤的高水平,远超区域标准。补贴抑制了价格敏感性并锁定了稳定销售,确保谷物仍然是印度尼西亚肥料市场份额的数量支柱。

水果和蔬菜代表增长最快的用例,预计到2030年以6.5%的复合年增长率增长,因为优质出口合同证明了400-500公斤营养制度的合理性,并对总价值产生不成比例的影响。棕榈油种植园通过人民棕榈油复兴计划继续增加稳定吨位,该计划为每公顷幼苗种植提供6000万印尼盾(3,750美元)资金,并保持钾和磷需求稳固。豆类和油料作物录得温和增长,而草坪和观赏需求仍然是与雅加达和泗水城市景观预算相关的利基市场。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

爪哇在2024年消费了总营养素的很大一部分,成为印度尼西亚肥料市场内最大的单一省级集群。密集的灌溉网络、铺设的农村道路以及靠近泗水和雅加达港口,将运费差价压缩至仅比工厂交货报价高5%。该岛的双季稻和不断增长的蔬菜出口进一步锁定了稳定的尿素和微量元素需求。精准无人机服务在这里首先出现,因为移动连接性和农民教育水平最高,加速了向可变速率混合物的转变。

苏门答腊占全国销售的主要份额,由偏爱富钾混合物的油棕种植园以及散布在河流平原的稻区推动。穆西河和锡亚克河的肥料驳船运输降低了物流成本,但内陆最后一英里成本仍将零售价格推高比爪哇基准高15%。钾肥货物在勿拉湾和杜迈登陆,然后通过与种植园重新种植日历对齐的卡车车队运输,在印度尼西亚肥料市场创造可见的季度峰值。苏拉威西的份额在杂交玉米采用的推动下继续上升,而中部可可园转向基于硫酸盐的投入,以纠正土壤酸度。

包括加里曼丹、巴布亚、马鲁古和努沙登加拉在内的东印度尼西亚代表最小但增长最快的池子,从低基数每年增长6-8%。加里曼丹的移民农场和新油棕特许经营产生可预测的批量订单,尽管泥炭地营养上限可能抑制长期数量。巴布亚即将在Fakfak建设价值10亿美元的肥料综合体,一旦投入运营,将把交付前置时间缩短40天,并将沿海分销扩展到小农木薯和西米地块。偏远岛屿仍面临天气干扰,将零售报价推高多达25%,促使当局测试海轮补贴走廊以协调印度尼西亚肥料市场的价格。

竞争格局

印度尼西亚肥料市场显示出明显的高市场集中度特征,前五家生产商占全国总量的84%,并为定价纪律和供应可靠性定下基调。印度尼西亚肥料市场显示出明显的寡头垄断特征,包括PT Pupuk Kalimantan Timur (PKT)在内的前五家生产商保持最大份额,其次是姊妹公司PT Petrokimia Gresik、Wilmar International Limited、Agrifert Marketing Pte Ltd(郭氏集团)和PT Saraswanti Anugerah Makmur Tbk,专注于钾肥和磷酸二铵货物,但当全球运费飙升扩大到岸成本差价时,会向当地混合商让渡份额。

竞争越来越围绕技术采用而非仅仅是名义产能。Pupuk Indonesia与东洋工程和伊藤忠合作,在亚齐建设GAIA(绿氨倡议),这是一个混合电解器和天然气设施,一旦完全规模化,每年可减少45万公吨碳排放。Yara International的当地子公司追求优质服务模式,农艺师进行农场土壤采样并开具定制混合物处方,相比商品等级可获得高达18%的定价提升。ICL Group专注于西爪哇温室辣椒和出口导向芒果园的水溶性和螯合微量元素。

并购和上市准备在未来五年重塑该领域。Pupuk Kaltim已启动首次公开发行的文件工作,这将标志着国有肥料家族内部的首次部分私有化,并为拟议的8亿美元棕地扩张筹集资本。忠诚度和长期保护领先企业免受低成本进口冲击。

印度尼西亚肥料行业领导者

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd(郭氏集团)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Pupuk Kaltim表示准备进行与国有企业重组相关的首次公开发行,标志着印度尼西亚肥料市场内资本形成的新途径。

- 2024年8月:Wilmar International公布上半年核心净利润6.063亿美元,受益于从肥料到生物柴油的综合组合。

印度尼西亚肥料市场报告范围

肥料是含有化学元素的天然或人工物质,可改善植物的生长和生产力。肥料增强土壤的天然肥力或替代前茬作物从土壤中带走的化学元素。印度尼西亚肥料市场按类型分为复合、单一(氮肥、磷肥、钾肥、次要营养素和微量元素),按作物类型分为(谷物和谷类、豆类和油料作物、经济作物、水果和蔬菜、草坪和观赏作物)。报告提供所有提及细分市场的价值(美元)和数量(公吨)的市场估算和预测。

| 复合肥料 | ||

| 单一肥料 | 氮肥 | 尿素 |

| 硝酸铵钙(CAN) | ||

| 氨 | ||

| 硝酸铵 | ||

| 硫酸铵 | ||

| 其他氮肥 | ||

| 磷肥 | 磷酸一铵(MAP) | |

| 磷酸二铵(DAP) | ||

| 三重过磷酸钙(TSP) | ||

| 其他磷肥 | ||

| 钾肥 | 氯化钾(MOP) | |

| 其他钾肥 | ||

| 次要营养素肥料 | ||

| 微量元素 | ||

| 谷物和谷类 |

| 豆类和油料作物 |

| 经济作物 |

| 水果和蔬菜 |

| 草坪和观赏作物 |

| 按产品类型 | 复合肥料 | ||

| 单一肥料 | 氮肥 | 尿素 | |

| 硝酸铵钙(CAN) | |||

| 氨 | |||

| 硝酸铵 | |||

| 硫酸铵 | |||

| 其他氮肥 | |||

| 磷肥 | 磷酸一铵(MAP) | ||

| 磷酸二铵(DAP) | |||

| 三重过磷酸钙(TSP) | |||

| 其他磷肥 | |||

| 钾肥 | 氯化钾(MOP) | ||

| 其他钾肥 | |||

| 次要营养素肥料 | |||

| 微量元素 | |||

| 按作物类型 | 谷物和谷类 | ||

| 豆类和油料作物 | |||

| 经济作物 | |||

| 水果和蔬菜 | |||

| 草坪和观赏作物 | |||

报告中回答的关键问题

印度尼西亚肥料市场的当前价值是多少?

印度尼西亚肥料市场规模在2025年为90亿美元,预测到2030年将达到111亿美元。

印度尼西亚的肥料供应基础有多集中?

前五家生产商控制全国销售的84%,包括保持最大份额的PT Pupuk Kalimantan Timur (PKT),其次是姊妹公司PT Petrokimia Gresik、Wilmar International Limited、Agrifert Marketing Pte Ltd(郭氏集团)和PT Saraswanti Anugerah Makmur Tbk。

补贴在肥料需求中发挥什么作用?

政府补贴覆盖每年950万公吨,支撑基准消费,并将农民购买价格保持在远低于全球平均水平。

天然气价格如何影响当地肥料生产商?

再气化液化天然气价格跳升至每百万英热单位16.77美元,为每吨尿素增加了50-70美元,除非通过绿氨投资抵消,否则会压缩利润率。

页面最后更新于: