肥料添加剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 4.40 十亿美元 |

| 市场规模 (2030) | 6.20 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

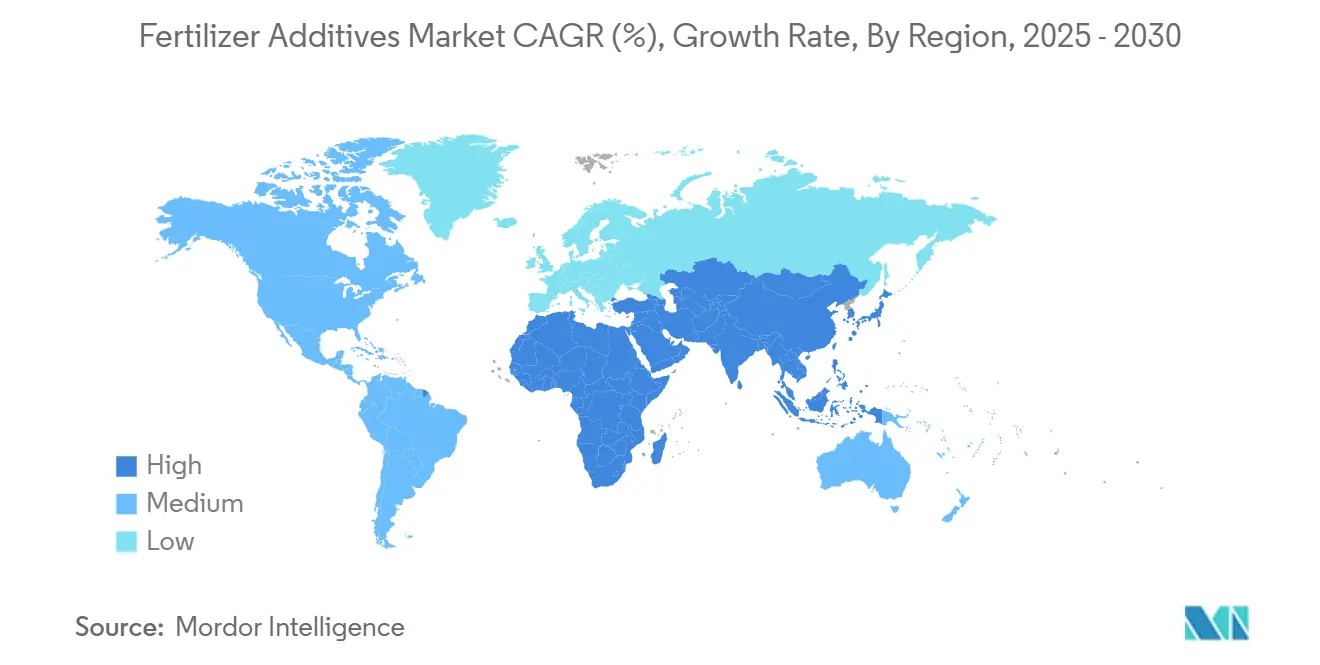

| 增长最快的市场 | 非洲 |

| 最大的市场 | 亚太地区 |

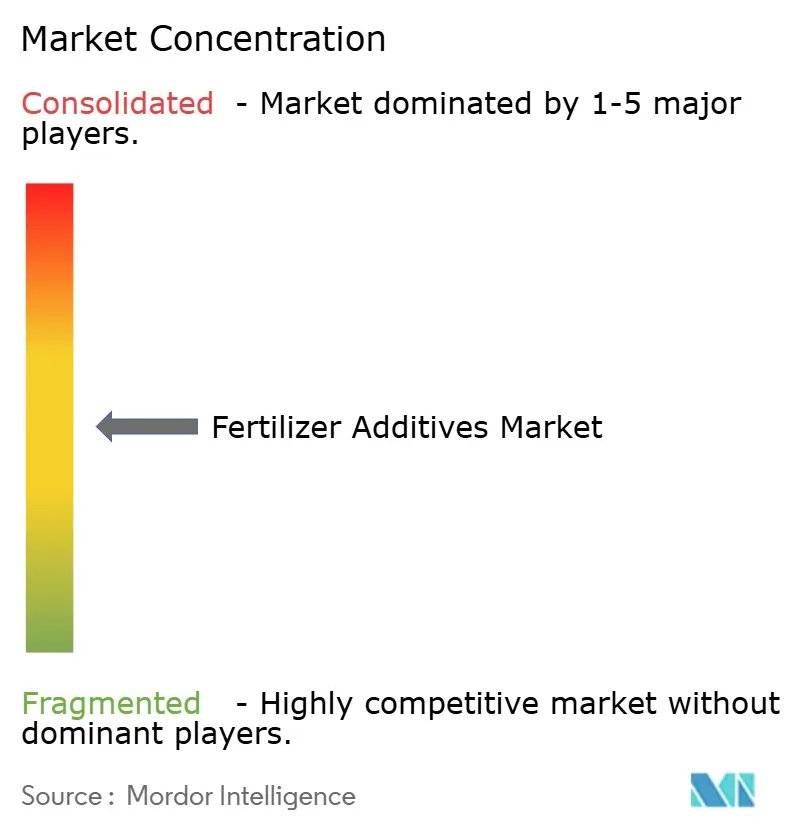

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询肥料添加剂市场分析

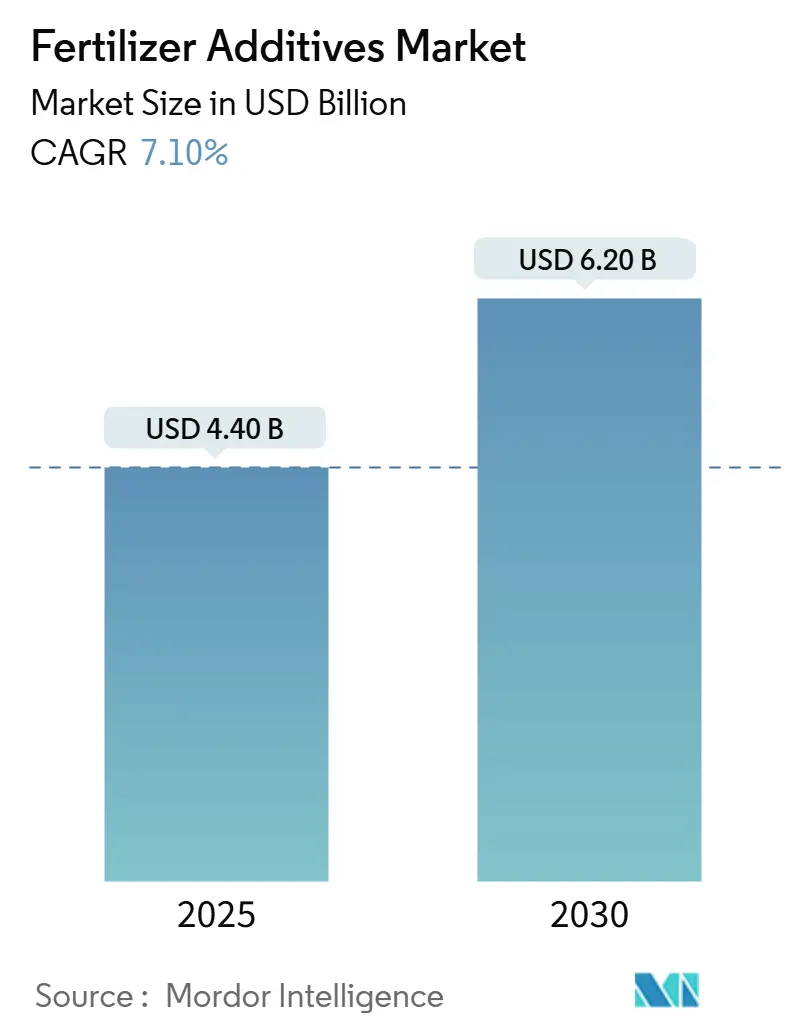

肥料添加剂市场在2025年达到44亿美元,将在2030年增长至62亿美元,在展望期内反映稳定的7.10%复合年增长率[1]来源:美国农业部,"农场计算机使用和所有权要点," usda.gov 。增长基于更严格的营养素使用规则、精准农业的激增以及上升的投入成本推动种植者转向保护每单位施用氮或磷酸盐的添加剂。增效产品现在与变量施肥技术配合,该技术已覆盖美国37%的玉米种植面积,为田地和灌溉中心枢纽带来微剂量精度。亚太地区提供量基础,非洲提供步伐,两个地区都依赖抗结块和包衣化学品来保持从工厂大门到播种机箱的流动性。需求也围绕低温氨物流形成,随着绿色氨项目增多,需要在-33°C储存温度下保持活性的制剂。供应商之间的适度集中为创新者留下空间,这些创新者将生物稳定剂、生物聚合物包衣和数字剂量支持结合到单一性能包装中。

关键报告要点

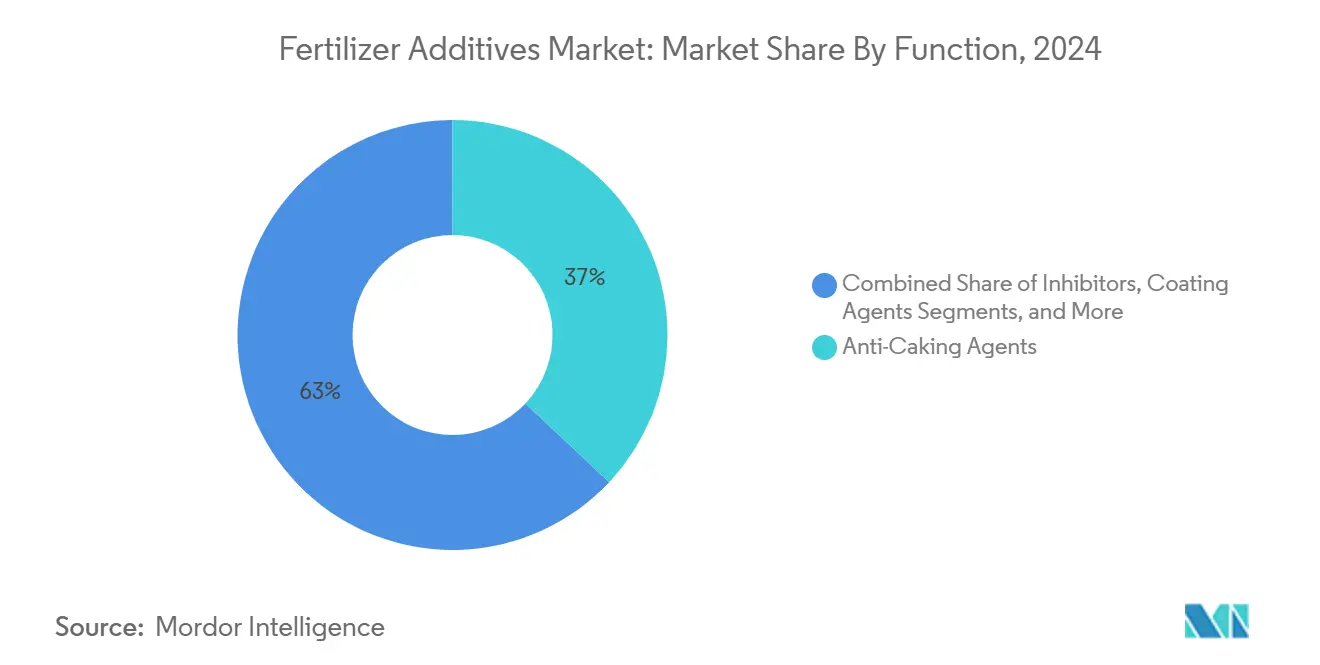

- 按功能分,抗结块剂在2024年占肥料添加剂市场份额的37%,而包衣剂将以9.8%的复合年增长率扩张至2030年。

- 按形式分,固体添加剂在2024年占肥料添加剂市场规模的68%;液体格式预计在2025-2030年将以8.4%的复合年增长率增长。

- 按应用分,尿素在2024年占肥料添加剂市场份额的42%,而硫酸铵添加剂将在2030年前以11%的复合年增长率上升。

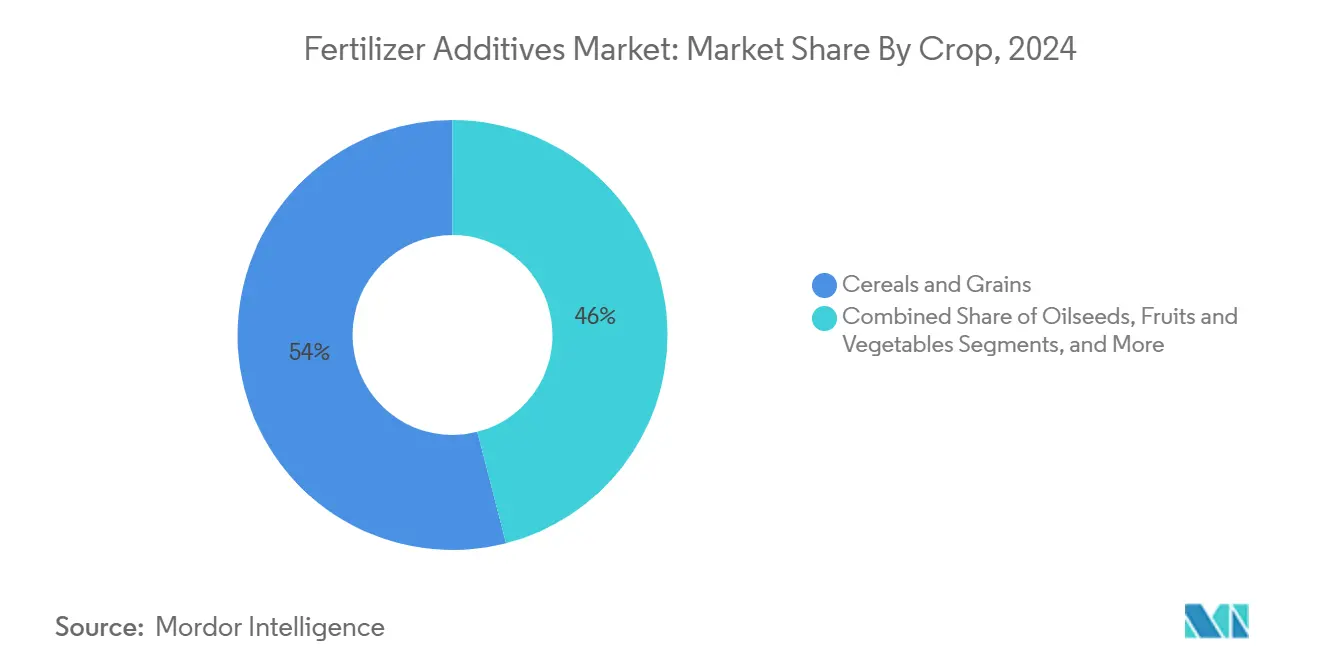

- 按作物分,谷物和粮食在2024年占肥料添加剂市场份额的54%;水果和蔬菜预计在2025-2030年将以10.6%的复合年增长率增长。

- 按地区分,亚太地区在2024年以39%的收入份额领先,而非洲预计在2030年前将以10.5%的最快复合年增长率增长。

- 五大供应商在2024年控制了全球收入的36%,科迪华领先13%,巴斯夫占7%。

全球肥料添加剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高强度农业地区肥料消费增长 | +1.2% | 亚太地区、北美 | 中期 (2-4年) |

| 增效肥料需求 | +1.8% | 全球,特别是北美和欧洲 | 长期 (≥ 4年) |

| 营养素使用效率监管推动 | +1.1% | 欧洲、北美 | 中期 (2-4年) |

| 精准农业采用实现微剂量 | +0.9% | 北美、欧洲、澳大利亚 | 长期 (≥ 4年) |

| 低温低碳氨物流 | +0.4% | 日本、欧洲、中东 | 长期 (≥ 4年) |

| 土壤微生物友好生物聚合物包衣 | +0.7% | 全球,欧洲和北美早期采用 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

高强度农业地区肥料消费增长

激增的谷物需求在已经以最大强度农作的地区提升添加剂用量。经合组织-粮农组织展望预测全球谷物到2032年将达到31亿吨,大部分来自亚洲和非洲[2]来源:经合组织和粮农组织,"2024-2033农业展望," oecd.org 。添加剂阻止在湿润、灌溉系统中攀升的养分损失,超过500万英亩现在使用增效配方,在施肥灌溉期间减少挥发损失worldfertilizer.com。使用滴灌和中心枢纽系统的种植者实现接近90%的营养素使用效率,推动抗结块和包衣化学品的进一步采用,这些化学品在高湿度下保持混合物的自由流动性。流向粮食安全的资本流入为添加剂供应商创造了可预测的长期需求曲线。

增效肥料(EEF)需求

价值198亿美元的增值肥料将生物刺激剂、抑制剂和控释包衣合并到针对时机和作物阶段定制的单一颗粒中。脲酶抑制剂如NBPT与Duromide稳定剂匹配时,可将氨损失降低54%,帮助种植者在不额外施肥的情况下获得更高蛋白谷物。美国生物刺激剂销售将在2026年前增长三倍至12亿美元,将生物制品嵌入传统营养程序中。聚合物包衣控释变体进一步收紧交付窗口,推动肥料添加剂市场朝着更智能的多层膜发展,同步供应和根部需求。

营养素使用效率监管推动

欧盟肥料法规(EU 2019/1009)统一了所有肥料类别的标签和安全规则,并禁止销售在先前法规下批准的产品,迫使基于低碳投入的重新配方。美国环保署正在将濒危物种保护措施编织到农药注册中,间接引导种植者转向减少氮损失和径流的配方。在牲畜密集地区,硝化抑制剂如硝基吡啶正在被写入粪便管理规范,以减少一氧化二氮排放。综合起来,这些政策加速了文档化更高营养素使用效率的添加剂的采用。

低温低碳氨物流创造新的抗结块需求

1.8亿吨低碳氨项目管道旨在在2035年前投产,将氨定位为能源和肥料的货物。日本目标在2050年前使用2000万吨氨和氢,并将补贴引向进口终端和混燃工厂。在-33°C的储存导致传统抗结块蜡断裂,刺激对在热冲击下保持膜完整性的弹性剂的研究[3]来源:美国农业部,"农场计算机使用和所有权要点," usda.gov 。这个利基刺激添加剂制造商为海运冷链定制产品。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 作物投入成本上升 | −0.8% | 全球,发展中地区 | 短期 (≤ 2年) |

| 添加剂环境法规收紧 | −0.6% | 欧洲、北美 | 中期 (2-4年) |

| 专用表面活性剂石化原料波动性 | −0.5% | 全球,强调亚太地区 | 短期 (≤ 2年) |

| 生物替代品快速出现 | −0.7% | 北美、欧洲 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

作物投入成本上升

肥料价格在2025年初上涨11%,随着谷物价格滞后,挤压农场利润[4]来源:世界银行,"2025年4月商品市场展望," worldbank.org。交付的UAN28达到每吨354美元,DAP 765美元,MAP 810美元,使优质添加剂对现金短缺的种植者来说更难销售。荷兰合作银行的承受能力指数显示需求破坏风险,特别是在已经占农场支出大部分的氮和磷酸盐类别中。非洲和南亚的小农面临最严酷的权衡,经常推迟增效采购,尽管回报已得到证明。

添加剂环境法规收紧

欧洲化学品管理局希望对无定形二氧化硅(流动调节剂的主要成分)实行更严格的工作场所暴露限值,提高配方制造商的合规成本。微塑料立法正在推动聚合物包衣颗粒生产商转向可生物降解膜,刺激昂贵的重新配方程序。合成硝化抑制剂的长期生态毒性正在审查中,预防性禁令可能会冲击肥料添加剂市场中已建立的产品线。

细分分析

按功能:在包衣创新中抗结块占主导地位

抗结块产品在2024年产生了肥料添加剂市场最大的收入份额,占37%。这种主导地位源于该材料在潮湿航运季节和长期仓库滞留期间保持颗粒流动的重要作用。脂肪胺混合物和减表面活性剂系统现在通过创建更薄、更灵活的膜来超越早期生物蜡,这些膜能承受铁路车厢中的压缩。然而,包衣剂戴着增长王冠,复合年增长率为9.8%,由在45至90天跨度内计量释放的聚合物和生物聚合物膜推动。这些双重领导者展示了可靠性和营养时机如何共同推动采购决策。

二级类别也在演进。抑制剂回应监管呼吁以减少一氧化二氮,造粒助剂在要求严格颗粒公差的精准施肥器中赢得转换者。新兴混合产品将抗结块、抑制剂和包衣功能融合到单一添加剂中,降低包含率并简化供应链。腐蚀防护解决方案进入液体肥料服务,而除尘剂在工人暴露标准收紧的地方获得动力。肥料添加剂市场继续倾向于能够用一次剂量解决多个痛点的多用途化学品。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形式:固体基础与液体增长

颗粒营养混合物保持固体在顶部,转化为68%的收入和滑石基调节剂、蜡和脂肪胺粉末的稳定现金流。散装码头和驳船运营商依靠固体抗结块来保持料堆自由流动。液体虽然较小,但是攀升者,记录8.4%的复合年增长率,反映不断增长的施肥灌溉面积和无人机喷洒采用。液体分散体在护理罐中快速溶解,实现与产量图匹配的可变速率内联注射。

微胶囊化格式位于两极之间。它们保护活性成分,延迟释放,并用聚乳酸或淀粉制成的可堆肥外壳满足迫在眉睫的微塑料规则。Milliken向微胶囊的推进说明了向下一代交付路径的资本迁移。在肥料添加剂市场中,形态因子正在融合;一些供应商现在提供包括液体种子处理和伴随干燥包衣的套件用于追肥,确保整个季节的一致营养控制。

按应用:尿素领导地位与特种增长

尿素42%的份额,由于其低成本和高氮密度,锚定肥料添加剂市场份额。不幸的是,尿素也快速挥发。因此,NBPT和其他脲酶抑制剂仍然是许多添加剂组合的基石,经常与延长氮可用性超过三周的薄聚合物外壳配对。硫酸铵的特种利基市场获得11%的复合年增长率,受精准引导的硫磺程序推动,用于油籽和园艺。

DAP和MAP依赖防潮剂来阻止磷酸盐结块在热带储存期间形成。硝酸铵包衣必须承担双重任务--阻止结块,但不改变爆炸安全分类。过磷酸钙和钾肥混合物依靠抑尘剂来保护传送带工人并保持微量营养素包衣完整。每种基质都需要不同的添加剂配方,促使供应商设计可在田间调整的模块化产品线。

按作物:谷物主导地位与园艺扩张

谷物和粮食占添加剂使用量的54%,因为它们占据大部分农田并以工业规模消费氮和磷酸盐。优化的NPK方案将谷物产量提高55%以上,这个数字强调了为什么流动性和抑制剂效率位于种植者预算的中心。该细分市场的采用者倾向于在一次通过中结合缓释和抗尘的包衣。

水果和蔬菜以10.6%的复合年增长率增长,因为其更高的市场价格证明了优质投入的合理性,如以分钟精度针对根区的纳米螯合物和水凝胶。油籽需要硼和硫平衡,这推动微量营养素添加剂比整体氮稳定剂更快。草坪和观赏植物依靠聚合物包衣颗粒,在90天内逐渐喂养,降低割草频率和劳动成本。作物特异性将使肥料添加剂行业保持敏捷,供应商竞争按商品和地区定制SKU。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区凭借中国和印度的密集小块农场在2024年保持39%的销售冠军,这些农场共同服务近30亿人口。国内添加剂生产线受益于中国的临时磷酸盐出口限制,这重新分配供应到当地渠道并抑制进口依赖。印度的化学品部门预计到2025年在数字农业使命的帮助下专业收入达到500亿美元,该使命资助土壤实验室和农场传感器。在肥料添加剂市场规模内,国内生产商利用集成供应链在波动的货运市场中保持低交付成本。

非洲展示最快的10.5%复合年增长率,政府和私人资本向新生产中心投入资金。消费量将在十年末从760万吨营养素跳跃到1360万吨,由尼日利亚的150万吨工厂和Indorama的280万吨扩张领导。仅西非到2030年就可能超过460万吨。采用仍面临最后一公里障碍,如袋装产品成本和农村融资缺口,但添加剂供应商看到将流动调节剂与农民培训打包以提高接受度的空间。

北美和欧洲分别以5.2%和4.5%的复合年增长率记录成熟但创新的增长。精准农业支撑大部分增量需求;28%的英国农场使用豆科轮作调整肥料计划以固定氮并减少合成应用[5]来源:环境、食品和农村事务部,"农业统计:2024年农场肥料使用情况," gov.uk。欧盟碳边境调整机制将于2026年实施,将要求肥料进口商披露嵌入碳,有利于当地低排放配方。在两个大陆,生物替代品获得份额,但化学包衣持续存在,因为它们的性能数据在较冷气候和紧密种植窗口下仍然强劲。

竞争格局

肥料添加剂市场保持适度集中,前五家公司占2024年收入的36%。科迪华农业科技以13%领先,受直接插入其种子和作物保护平台的氮稳定剂推动。巴斯夫以7%紧随其后,利用全球生产足迹和广泛的抗结块和包衣组合,尽管它正在考虑农业部门IPO以加强战略重点。雅保的ArrMaz部门和花王公司各占6%,前者通过专业表面活性剂,后者通过用于先进包衣的专有脂肪胺化学品。科莱恩以4%完成顶级层,供应在散装处理期间改善流动性并减少粉尘的高纯度表面活性剂。

策略现在倾向于可持续性和地理多样化。科迪华通过Symborg和Stoller交易扩展了其生物部门,定位自己将活菌接种剂与化学稳定剂捆绑。巴斯夫将研发引向满足欧洲微塑料规则的可生物降解膜,而雅保为低温氨物流调整绿色表面活性剂。花王精炼脂肪胺混合物以在较低包含率下提高包衣效率,科莱恩试点为温暖、高湿度供应链设计的糖衍生抑尘剂。ICL集团虽然不在前五名中,但通过收购Nitro 1000并在巴西推出生物固氮产品来强调趋势。

白空间机会持续存在,因为64%的市场仍对中级和新兴进入者开放。需求正在为能在-33°C低温储存中生存的抗结块剂和与无人机喷洒和施肥灌溉配合的微胶囊化添加剂而增长。专利申请集中在生物聚合物包衣和控释基质上;赢创在活菌二氧化硅载体方面的工作突出了化学和生物技术的融合。能够证明田间性能、环境合规性和可扩展生产的供应商最有能力在法规收紧和种植者快速采用精准工具时赢得份额。

肥料添加剂行业领导者

-

巴斯夫公司

-

科迪华农业科技

-

科莱恩国际有限公司

-

花王公司

-

科氏农业服务公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年6月:欧洲化学品管理局(ECHA)对肥料添加剂中广泛使用的二氧化硅(SiO₂)化合物提出更严格法规,引入职业暴露限值和消费产品应用限制,影响整个行业的抗结块和包衣剂配方。

- 2025年3月:OCI N.V.完成资产剥离,产生超过62亿美元现金收益,同时专注于低碳氨生产,德克萨斯州蓝色清洁氨设施计划于2025年开始生产,为能够处理低温储存条件的专用抗结块剂创造新需求。

- 2024年12月:沙特阿拉伯启动主要农业技术倡议,使用富碳堆肥添加剂增强土壤肥力和保水性,将该国定位为有机添加剂产品和对抗荒漠化技术的潜在出口商。

- 2024年10月:科罗曼德尔国际宣布扩张计划和新设施建立,以增加印度肥料添加剂生产能力,目标是增强抗结块和包衣剂制造能力。

全球肥料添加剂市场报告范围

肥料添加剂用于改善土壤和肥料的质量和稳定性。它也用于防止磷、硫、氮和钾等营养素从土壤和环境中流失。肥料添加剂市场按功能(抑制剂、包衣剂、造粒助剂、抗结块剂和其他功能)、形式(固体和液体)和地理位置(北美、欧洲、亚太地区、南美和非洲)进行细分。报告为上述细分市场提供价值(美元)的市场估计和预测。

| 抑制剂 |

| 包衣剂 |

| 造粒助剂 |

| 抗结块剂 |

| 除尘剂 |

| 腐蚀抑制剂 |

| 消泡剂 |

| 其他利基功能 |

| 固体 |

| 液体 |

| 微胶囊化 |

| 尿素 |

| 硝酸铵 |

| 磷酸二铵(DAP) |

| 磷酸一铵(MAP) |

| 硫酸铵 |

| 过磷酸钙(TSP) |

| 钾肥混合物 |

| 其他专业肥料 |

| 谷物和粮食 |

| 油籽 |

| 水果和蔬菜 |

| 草坪和观赏植物 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按功能 | 抑制剂 | |

| 包衣剂 | ||

| 造粒助剂 | ||

| 抗结块剂 | ||

| 除尘剂 | ||

| 腐蚀抑制剂 | ||

| 消泡剂 | ||

| 其他利基功能 | ||

| 按形式 | 固体 | |

| 液体 | ||

| 微胶囊化 | ||

| 按应用 | 尿素 | |

| 硝酸铵 | ||

| 磷酸二铵(DAP) | ||

| 磷酸一铵(MAP) | ||

| 硫酸铵 | ||

| 过磷酸钙(TSP) | ||

| 钾肥混合物 | ||

| 其他专业肥料 | ||

| 按作物 | 谷物和粮食 | |

| 油籽 | ||

| 水果和蔬菜 | ||

| 草坪和观赏植物 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

什么是肥料添加剂,为什么它们很重要?

肥料添加剂是专业化合物,如抗结块剂、包衣和抑制剂,可改善储存稳定性、处理和营养输送;肥料添加剂市场在2025年达到44亿美元,强调了它们在提高营养素使用效率方面的价值。

目前哪个功能细分领导肥料添加剂市场?

抗结块剂以2024年37%的收入份额占据首位,尽管包衣剂预计到2030年将以9.8%的复合年增长率增长最快。

哪个地区显示肥料添加剂最强的增长前景?

非洲预计到2030年将以10.5%的复合年增长率增长,消费量将从760万吨攀升至1360万吨,受新生产中心和政府支持推动。

法规如何重塑产品开发?

诸如欧盟肥料法规(EU 2019/1009)和碳边境调整机制等规则迫使供应商创建仍能满足性能目标的低碳、可生物降解配方。

什么竞争动态定义肥料添加剂市场?

市场适度集中;五家供应商控制36%的收入,但较小的创新者通过专注于生物聚合物膜、微胶囊化活性物质和低温氨解决方案而蓬勃发展。

近期需求的主要挑战是什么?

肥料价格上涨,2025年初上涨11%,压力农场预算,可能延迟优质添加剂技术的采用,特别是在发展中地区的小农户中。

页面最后更新于: