时尚配饰市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 2.93 万亿美元 |

| 市场规模 (2030) | 3.67 万亿美元 |

| 增长率 (2025 - 2030) | 4.61% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

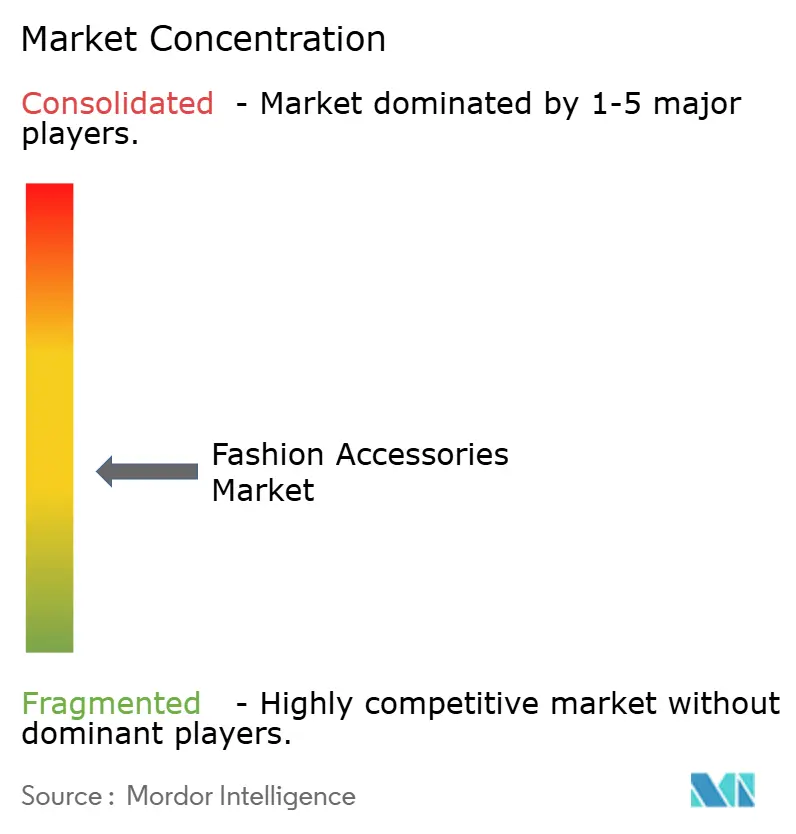

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence时尚配饰市场分析

全球时尚配饰市场在2025年达到2.93万亿美元,预计到2030年将增长至3.67万亿美元,复合年增长率为4.61%。该市场的增长反映了奢侈品领域的成熟化,其中珠宝、鞋履和手袋等配饰越来越被视为投资品而非一次性用品。这种韧性源于消费者优先级向品质工艺和品牌传承的转变。行业的竞争性质需要在产品设计方面持续创新以适应不断变化的消费者偏好。发展中国家,特别是印度,由于购买力增强、城市化进程和消费者行为演变,对市场扩张贡献显著。此外,健身趋势、时尚意识、名人代言和有效的在线营销策略刺激了对时尚和运动配饰的需求,电子商务平台成为首选购买渠道。

主要报告要点

- 按产品类型划分,服装在2024年以58.44%的时尚配饰市场份额领先,而手表预计将以4.96%的复合年增长率在2030年前保持最快增长。

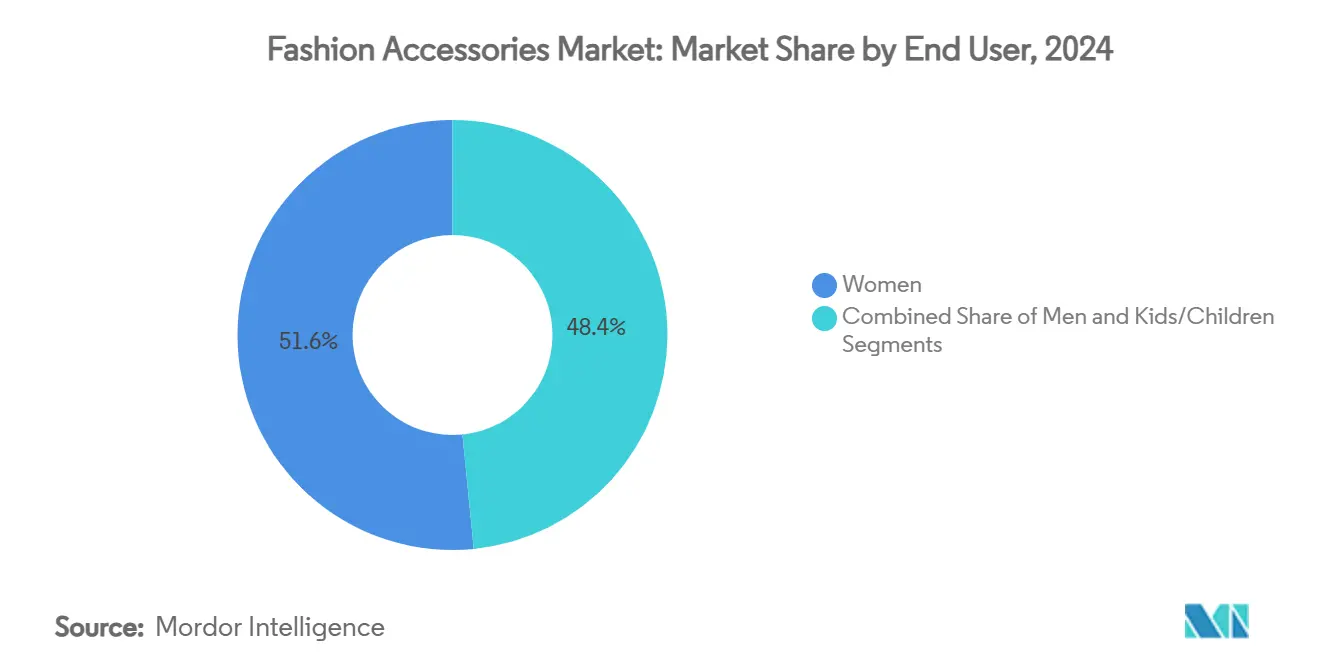

- 按最终用户划分,女性在2024年占时尚配饰市场规模的51.58%,儿童系列预计将以5.38%的复合年增长率增长至2030年。

- 按类别划分,大众市场在2024年继续占据66.44%的收入份额,而高端层级预计在2025-2030年间将以5.68%的复合年增长率增长。

- 按销售渠道划分,线下门店在2024年保持62.47%的时尚配饰市场份额,但线上渠道将以6.01%的复合年增长率在2030年前加速发展。

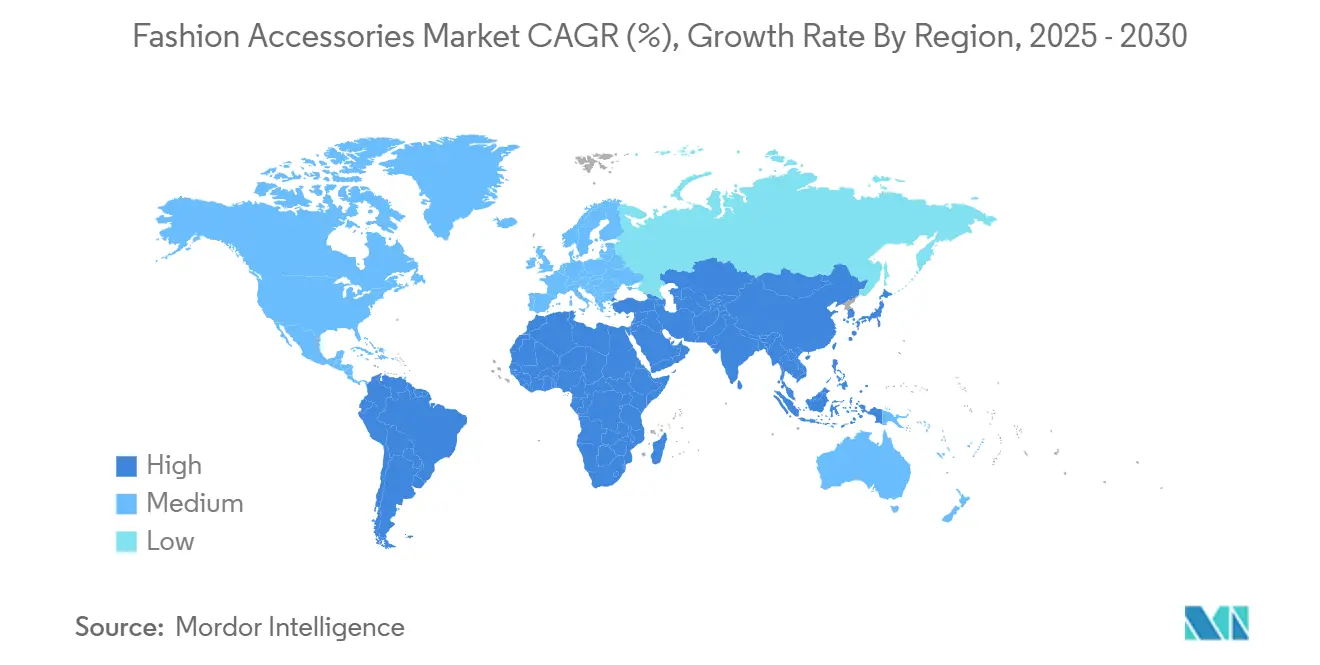

- 按地理区域划分,亚太地区在2024年占据34.55%的收入份额,在印度可支配收入增长的推动下,有望实现6.58%的最高复合年增长率。

全球时尚配饰市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 设计和原材料技术进步 | +0.8% | 全球,北美和欧洲更高 | 中期(2-4年) |

| 奢侈品需求增长 | +1.2% | 亚太核心,向北美溢出 | 长期(≥ 4年) |

| 健身意识消费者运动服饰需求增长 | +0.9% | 全球,由北美和欧洲引领 | 短期(≤ 2年) |

| 时尚趋势全球化 | +0.7% | 全球 | 中期(2-4年) |

| 可持续性和道德生产 | +0.6% | 欧洲和北美,扩展到亚太 | 长期(≥ 4年) |

| 社交媒体和名人代言的影响 | +1.1% | 全球,在北美和亚太最强 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

设计和原材料技术进步

智能纺织品和可穿戴技术集成正在通过实现高端定位和创造新收入流来改变全球配饰市场。材料科学创新与可持续替代品的融合在满足消费者功能需求的同时解决了环境问题。这种技术集成已通过AI定制和支付功能将时尚配饰从纯美学物品发展为功能性生活工具。例如,2024年12月,Gucci与Ōura的合作推出了18K金智能戒指,将健康监测功能与奢华设计相结合,展现了配饰市场如何适应消费者对功能性和风格的偏好。该戒指能够追踪重要健康指标,包括心率、呼吸频率、体温和睡眠阶段,同时保持高端美学,体现了市场向技术集成时尚配饰的发展方向。主要时尚品牌越来越多地投资研发,将先进技术融入其配饰产品线,从Smith and Canova提供的内置充电功能的智能手袋,到支持非接触式支付的连接珠宝。随着技术与时尚融合的持续发展,时尚配饰市场有望见证更多将功能性与风格无缝结合的创新,为消费者创造增强的价值主张。

健身意识消费者运动服饰需求增长

运动与奢侈品细分市场的融合正在经历显著增长,这由健身意识消费者推动,他们越来越多地参与门槛较低的社交运动,如桨球和场外高尔夫。运动功能与高端设计元素的结合创造了一个新的多功能服装类别,既满足运动表现要求又符合风格需求。这种市场演变反映了消费者偏好的变化,传统运动装与奢侈时尚之间的界限继续模糊。根据2024年世界卫生组织报告,全球约31%的人群缺乏身体活动,表明随着更多个人在疫情后拥抱积极生活方式,存在巨大的市场机会[1]来源:世界卫生组织,"身体活动事实表",who.int。消费者行为向健康融合时尚的转变使制造商能够开发结合运动功能与奢华美学的混合产品,满足更广泛市场中不同的时尚偏好。例如,2025年1月,英国品牌Tu(Sainsbury's)与电视名人Oti Mabuse合作推出Reaktiv x Oti Mabuse

,这是一个为运动活动和日常穿着设计的多功能运动服和休闲装系列。

可持续性和道德生产

可持续性成为全球时尚配饰市场的重要驱动因素,得到欧盟企业可持续发展报告指令和时尚行业气候行动宪章2050年净零排放目标等监管框架的支持[2]来源:联合国气候变化框架公约,"时尚行业气候行动宪章",unfccc.int 。市场对消费者为可持续产品支付溢价意愿的增长作出响应,如Anita Dongre在2024年2月推出的纯素配饰系列所示。该系列在斋浦尔手工制作,使用100%天然材料和零塑料,体现了行业在保持风格和功能性的同时向环保制造的转变。主要时尚品牌在其配饰生产过程中加入回收材料、实施废物减少计划并采用循环经济原则。此外,供应链透明度和道德采购实践已成为可持续发展倡议的重要元素,公司越来越多地提供关于其环境影响和制造过程的详细信息,以满足消费者对问责制的要求。

社交媒体和名人代言的影响

社交媒体平台显著影响奢侈品购买决策并重塑全球配饰市场的品牌参与策略。可购买内容和时尚-运动品牌合作的兴起创造了新的收入渠道,特别是在寻求真实品牌连接的年轻消费者中。Gap与Harlem's Fashion Row在2025年2月的合作体现了这一趋势,六位黑人设计师重新演绎了经典Gap配饰和服装单品。这些数字营销倡议帮助品牌在重大活动期间实现可观的媒体影响价值,同时将其可触达市场扩展到传统消费者细分之外。Instagram和TikTok等平台上社交商务功能的整合实现了直接购买能力,减少了消费者从发现到购买过程中的摩擦。此外,用户生成内容和网红合作为品牌提供了真实的叙事机会,在推动参与度和销售转化率的同时培养与目标受众更深层的情感连接。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒产品泛滥 | -0.9% | 全球,集中在亚洲和欧洲 | 长期(≥ 4年) |

| 供应链中断 | -1.1% | 全球,在亚太地区严重 | 中期(2-4年) |

| 原材料价格波动 | -0.7% | 全球,在北美影响严重 | 短期(≤ 2年) |

| 贸易壁垒和关税上升 | -0.8% | 北美和欧洲,向亚太溢出 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

假冒产品泛滥

假冒产品对全球时尚配饰市场构成重大限制,如欧盟知识产权局(EUIPO)2024年1月报告所示,该报告显示欧洲服装、化妆品和玩具行业每年损失160亿欧元,占其总收入的5.2%[3]来源:欧盟知识产权局,"假冒商品使欧盟行业损失数十亿",euipo.europa.eu 。假冒产品以较低价格的可及性吸引价格敏感的消费者,而假冒生产在目标市场附近的本地化和先进制造技术使得区分真假产品变得越来越困难。这些因素共同削弱了合法奢侈品牌的市场地位并降低其长期品牌价值,限制了市场的增长潜力。电子商务平台的兴起进一步复杂化了情况,为造假者提供了在全球分销假冒产品的额外渠道,同时使执法变得更加困难。此外,经济影响超越了直接收入损失,影响合法制造设施的就业并减少政府税收。社交媒体平台的泛滥也使造假者能够更有效地针对年轻消费者,创造模仿真实品牌的复杂营销活动。

供应链中断

主要经济体之间的贸易政策波动和地缘政治紧张关系加剧了供应链复杂性并破坏了既定的制造网络。美国决定终止中国进口商品的最低限额豁免,要求所有包裹进行正式海关程序,影响快时尚和电子商务模式。此外,原材料价格波动,特别是皮革制品,影响生产成本。作为回应,时尚配饰公司实施近岸外包策略,建立冗余供应能力,并投资供应链数字化和实时监控系统,以在动荡市场中降低中断风险同时保持成本竞争力。这些公司还在多个地区分散其供应商基础,以减少对单一来源市场的依赖并增强供应链韧性。此外,制造商正在增加其库存缓冲水平并实施先进预测工具,以更好地预测和应对潜在的供应链中断。采用区块链技术实现供应链透明度和可追溯性已成为管理复杂国际贸易要求和确保法规合规的另一项关键策略。

细分分析

按产品类型:服装主导地位面临手表创新

时尚配饰市场继续由服装主导,在2024年占据58.44%的份额。这一领导地位通过奢侈成衣的扩张和超越传统类别界限的运动休闲趋势影响而得到加强。手表已成为最具活力的细分市场,预计通过2030年将以4.96%的复合年增长率增长,这由智能手表集成和对作为投资资产的奢侈时计需求增长推动。鞋履细分市场通过高端运动鞋文化和可持续材料创新保持动力,而珠宝通过声明单品和名人合作重新获得关注。

市场动态在各产品类别中存在差异,手袋由于疫情后环境中消费者移动模式的演变而面临挑战。代表成熟市场细分的太阳镜和钱包通过技术集成和可持续材料寻求差异化。在所有类别中,随着品牌利用数字设计工具和先进材料科学在日益饱和的市场中保持竞争优势,产品创新周期正在加速。传统奢侈品中数字元素和智能功能的集成反映了行业对不断变化的消费者偏好和技术进步的适应。

备注: 购买报告后可获得所有单个细分市场份额

按类别:高端超越大众市场增长

大众市场配饰在2024年保持66.44%的主导市场份额,而高端细分市场通过2030年以5.68%的复合年增长率增长,突显了经济不确定性中的市场两极分化。随着中端市场品牌面临来自平价快时尚和奢侈替代品的双重压力,高端定位受益于消费者投资心态的转变,优先考虑耐用性和品牌传承而非一次性时尚趋势。这一趋势在北美和欧洲等关键市场中尤为明显,消费者越来越寻求购买的长期价值。大众市场细分市场继续依赖竞争性定价和广泛分销网络来保持其市场领导地位。

高端细分市场的增长由限量版发布、名人合作和对工匠技艺的强调推动,以证明更高价位的合理性。作为回应,大众市场参与者正在实施质量改善和采用可持续材料来保护其市场份额免受高端细分市场扩张的影响。数字营销倡议和增强的在线零售存在已成为两个细分市场争夺市场份额的关键策略。产品开发和客户体验中技术的集成已成为两个细分市场品牌的关键差异化因素。

按最终用户:女性领先,儿童加速

女性以51.58%的份额在2024年主导奢侈时尚配饰市场,在各类别中保持强劲消费模式和较高购买频率。男性配饰细分市场通过扩大产品供应展现稳定增长,包括奢侈手表、高端鞋履和护理配饰,反映了男性气质概念的演变。同时,儿童细分市场预计通过2030年将以5.38%的复合年增长率增长,这由代际财富转移和富裕家庭的战略品牌介绍推动。

人口结构变化继续影响购买行为,奢侈品牌为儿童开发适龄产品线同时保持品牌声望。代际偏好和数字原生性的结合使品牌能够实施有针对性的营销策略和产品创新,以吸引从成熟奢侈消费者到新兴年轻买家的多样化消费者细分市场。这种多代际方法允许奢侈品牌培养长期客户关系并确保跨人口细分市场的持续市场增长。

备注: 购买报告后可获得所有单个细分市场份额

按销售渠道:数字化转型加速

线下门店继续以62.47%的份额主导2024年奢侈配饰市场,尽管线上渠道通过2030年以6.01%的复合年增长率增长。实体零售的这种韧性源于消费者对触觉体验的偏好,促使奢侈品牌投资旗舰店体验,同时开发整合线上和线下接触点的全渠道策略。数字加速由增强的电子商务能力支持,包括虚拟试戴技术、增强现实集成和个性化推荐算法。

数字零售的演变超越了传统电子商务平台,社交商务和可购买内容成为重要的增长驱动因素。这些渠道特别与越来越多通过社交媒体平台发现和购买奢侈配饰的年轻人群产生共鸣,标志着从传统零售渠道的转变,同时补充既定的线下零售网络。社交媒体和电子商务的这种整合创造了无缝购物体验,弥合了数字发现和购买决策之间的差距。

地理分析

亚太地区在2024年占据34.55%的主导市场份额,并在2030年前展现6.58%复合年增长率的最高区域增长率。这一增长主要由日本的市场扩张和印度新兴中产阶级对高端配饰的日益采用推动。该地区强大的纺织和服装基础,结合人口优势和可支配收入增长,在大众和高端细分市场创造了可持续需求。市场通过多个亚洲国家的品牌多元化展现韧性,减少单一市场依赖,同时通过适应当地偏好和经济条件创造战略机会。

欧洲在适应新的可持续发展法规的同时保持重要的市场存在,包括欧盟的企业可持续发展报告指令和生产者责任延伸框架。该地区对增长的承诺在2024年新开83家奢侈时尚零售店中显而易见,时尚和配饰占41个位置。欧洲品牌越来越多地实施垂直整合策略,香奈儿和普拉达等公司收购供应商以增强制造控制并确保可持续发展合规。

中东,特别是迪拜和沙特阿拉伯,通过旅游增长和高净值个人的高度集中继续吸引时尚和奢侈投资。拉美市场由于经济稳定和品牌可及性改善而显示前景。同时,北美市场正在适应贸易政策变化,包括影响采购策略和成本结构的关税实施。

竞争格局

全球时尚配饰市场展现中度分散化,开云集团、LVMH酩悦轩尼诗路易威登、爱马仕国际股份有限公司、Industria de Diseño Textil, S.A.和历峰集团等主要参与者通过跨奢侈和大众细分市场的收购推动战略整合。这些公司通过战略合作扩大其存在,如耐克与Jeff Staple在2025年2月的合作推出Brooks x STAPLE Adrenaline GTS 4和STAPLE 21 Mercer旗舰店开业所示。

技术集成已成为市场中的关键差异化因素,品牌开发智能配饰、可持续材料和数字客户体验以吸引高端细分市场和年轻人群。竞争格局有利于有效结合传统工艺与技术创新的公司,而数字化转型策略在竞争对手之间差异显著。

市场在服务不足的细分市场呈现重大机遇,特别是在与不断演变的消费者偏好一致的可持续性替代品方面。增长潜力存在于智能可穿戴设备集成、循环经济商业模式和新兴市场,在这些市场中,成熟奢侈品牌面临来自针对不断扩大的中产阶级消费者基础的本地参与者的有限竞争。产品认证和供应链透明度的区块链技术采用日益增长为市场差异化创造了额外机会。

时尚配饰行业领导者

-

LVMH酩悦轩尼诗路易威登

-

开云集团

-

爱马仕国际股份有限公司

-

历峰集团

-

Inditex SA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Brand Concepts通过与Sportlux的合作获得了Off-White在印度的独家分销和零售权。该公司将在印度市场分销Off-White的完整产品系列,包括服装、鞋履、包袋和配饰。

- 2025年3月:Birkenstock在伦敦切尔西国王路开设新店,提供其完整鞋履系列和店内步态分析服务。

- 2025年3月:西铁城为其奢侈时计推出了一个全新类别,突出了和谐融合设计与技术的款式。这个被称为"西铁城尊享"的新类别旨在重新定义当代包容性奢侈的基准。

- 2025年2月:Steve Madden完成收购Kurt Geiger,加强欧洲奢侈鞋履存在并增加高端分销渠道。

全球时尚配饰市场报告范围

时尚配饰用于完善服装搭配和补充穿着者的外观。全球时尚配饰市场按产品类型、销售渠道和地理区域进行细分。基于产品类型,市场细分为鞋履、服装、钱包、手袋、手表和其他产品,按最终用户划分为男性、女性、儿童和中性,按销售渠道市场细分为线下渠道和线上渠道,线上销售渠道由于能够以实惠价格提供所有时尚配饰的更广泛可及性而获得突出地位,按地理区域,市场细分为北美、欧洲、亚太、南美、中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)完成。

| 鞋履 |

| 服装 |

| 钱包 |

| 手袋 |

| 手表 |

| 太阳镜 |

| 珠宝 |

| 男性 |

| 女性 |

| 儿童 |

| 大众 |

| 高端 |

| 线下门店 |

| 线上门店 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 鞋履 | |

| 服装 | ||

| 钱包 | ||

| 手袋 | ||

| 手表 | ||

| 太阳镜 | ||

| 珠宝 | ||

| 按最终用户 | 男性 | |

| 女性 | ||

| 儿童 | ||

| 按类别 | 大众 | |

| 高端 | ||

| 按销售渠道 | 线下门店 | |

| 线上门店 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

时尚配饰市场当前规模是多少?

该市场在2025年价值2.93万亿美元,预计到2030年将攀升至3.67万亿美元。

哪个地理区域在时尚配饰市场增长最快?

亚太地区以6.58%的复合年增长率领先,受印度中产阶级扩张和多元化生产中心推动。

哪个产品细分市场增长最快?

手表预计将在2030年前实现4.96%的复合年增长率,这得益于智能功能和收藏需求。

电子商务在时尚配饰销售中发挥什么作用?

线上渠道将实现6.01%的复合年增长率,由虚拟试戴、社交商务和集成全渠道履行支撑。

时尚配饰市场的主要参与者有哪些?

Inditex、LVMH酩悦轩尼诗路易威登、开云集团和爱马仕国际股份有限公司是时尚配饰市场的主要运营公司。

页面最后更新于: