欧洲垃圾发电市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

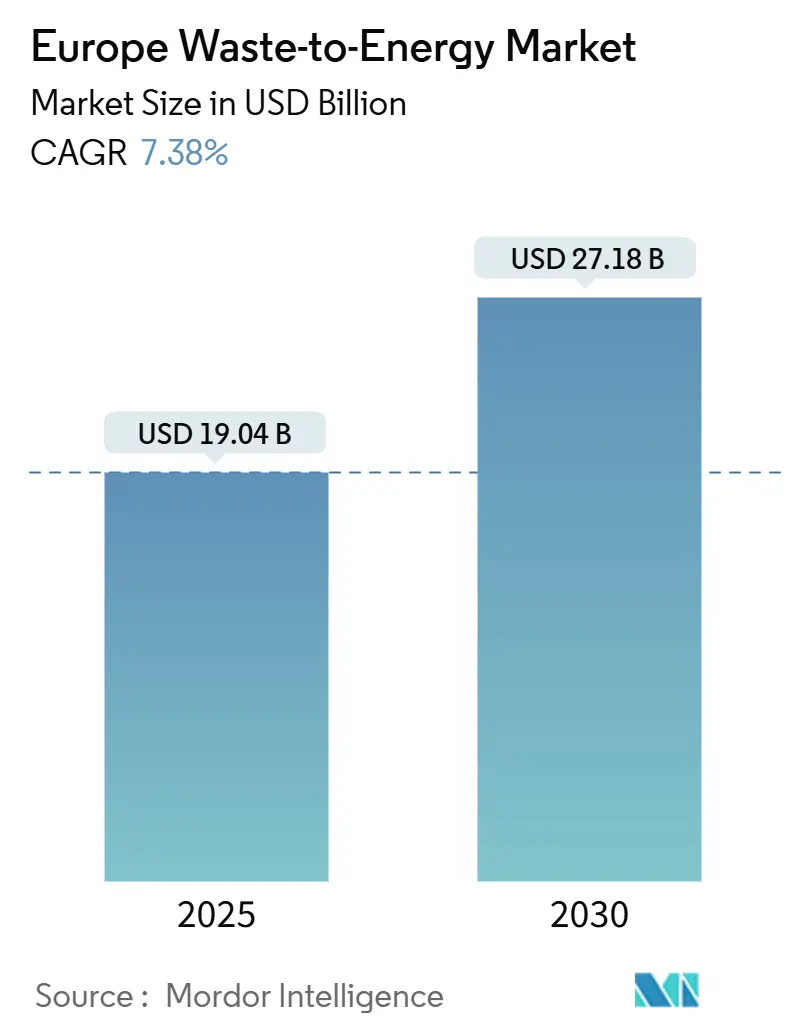

| 市场规模 (2025) | 19.04 十亿美元 |

| 市场规模 (2030) | 27.18 十亿美元 |

| 增长率 (2025 - 2030) | 7.38% CAGR |

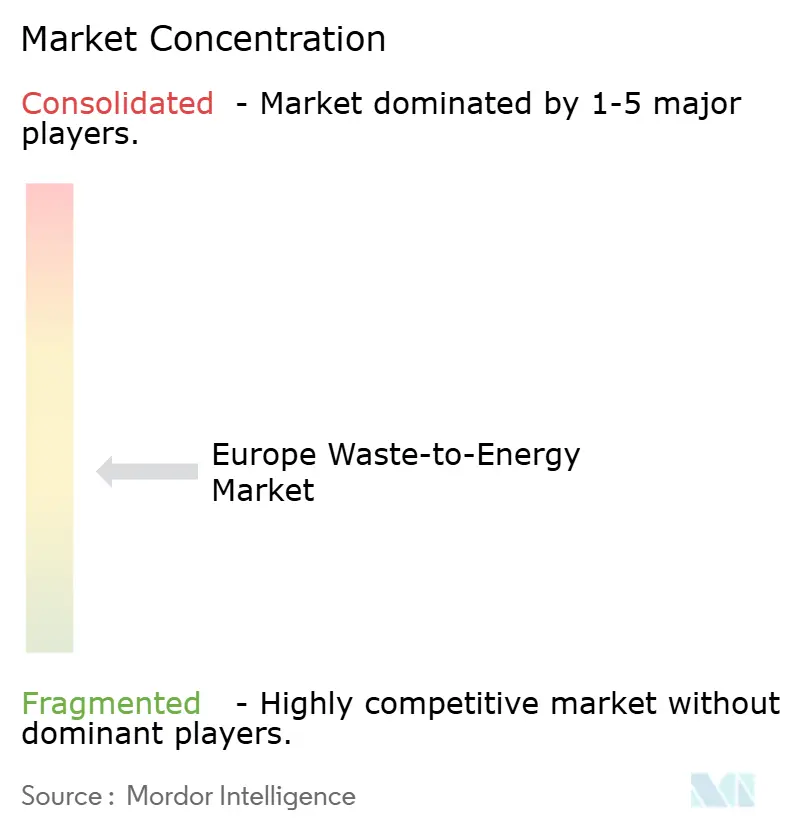

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研咨询欧洲垃圾发电市场分析

欧洲垃圾发电市场规模预计在2025年为190.4亿美元,预计到2030年将达到271.8亿美元,在预测期内(2025-2030年)的复合年增长率为7.38%。

欧盟废物和气候指令的政策协调、煤炭产能的萎缩以及垃圾填埋处理费的上涨提高了设施利用率。与碳排放挂钩的激励措施,如欧盟碳边境调节机制(CBAM),创造了新的收入来源,而北欧和中东欧地区区域供热建设的推进改善了项目的融资可行性。日处理能力超过750吨的大型电厂势头强劲,因为规模化降低了碳捕获改造成本并简化了欧盟创新基金的资本获取。公众对城市排放的敏感性和批发电价的疲软抑制了增长,但并未阻止德国、意大利、波兰、北欧国家和英国的新建项目管线。因此,欧洲垃圾发电市场正在巩固其作为推动垃圾填埋分流的稳定产能提供者的作用。

关键报告要点

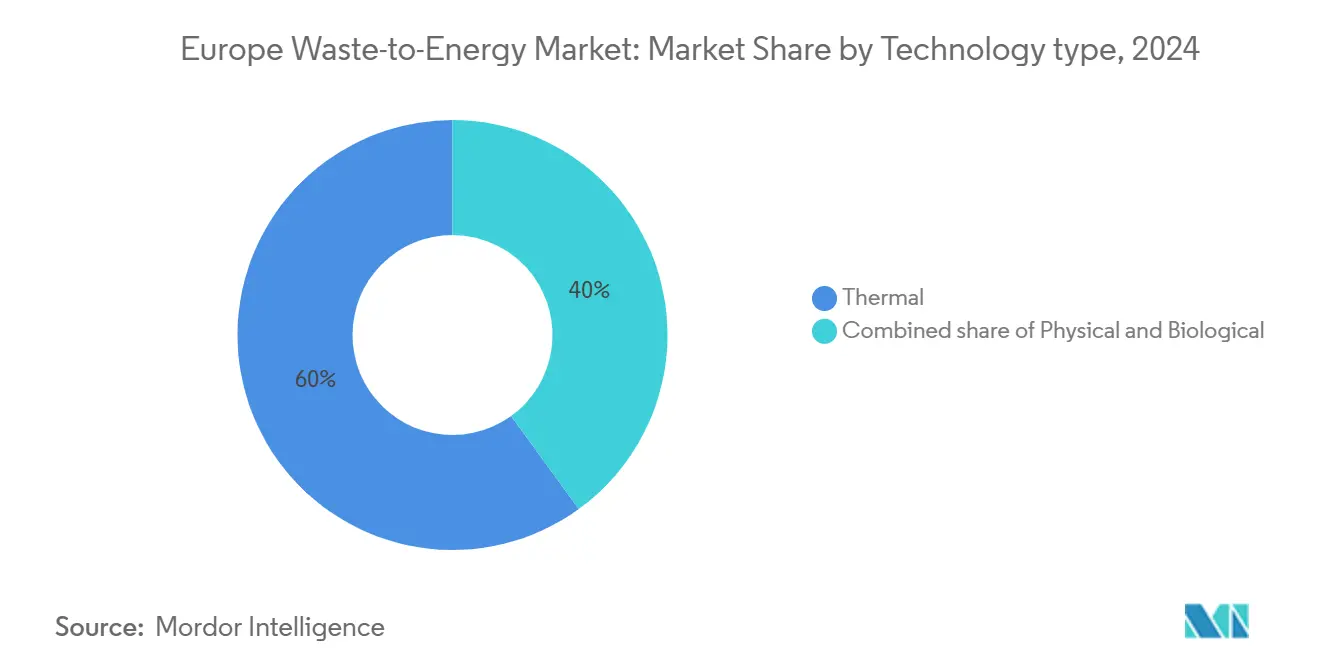

- 按技术分类,热力处理工艺在2024年以60%的收入份额领先,而生物处理工艺预计到2030年将以12.2%的复合年增长率扩张。

- 按垃圾类型分类,城市固体垃圾在2024年占欧洲垃圾发电市场份额的62%,而农业和农工业残余物到2030年以11.4%的复合年增长率增长。

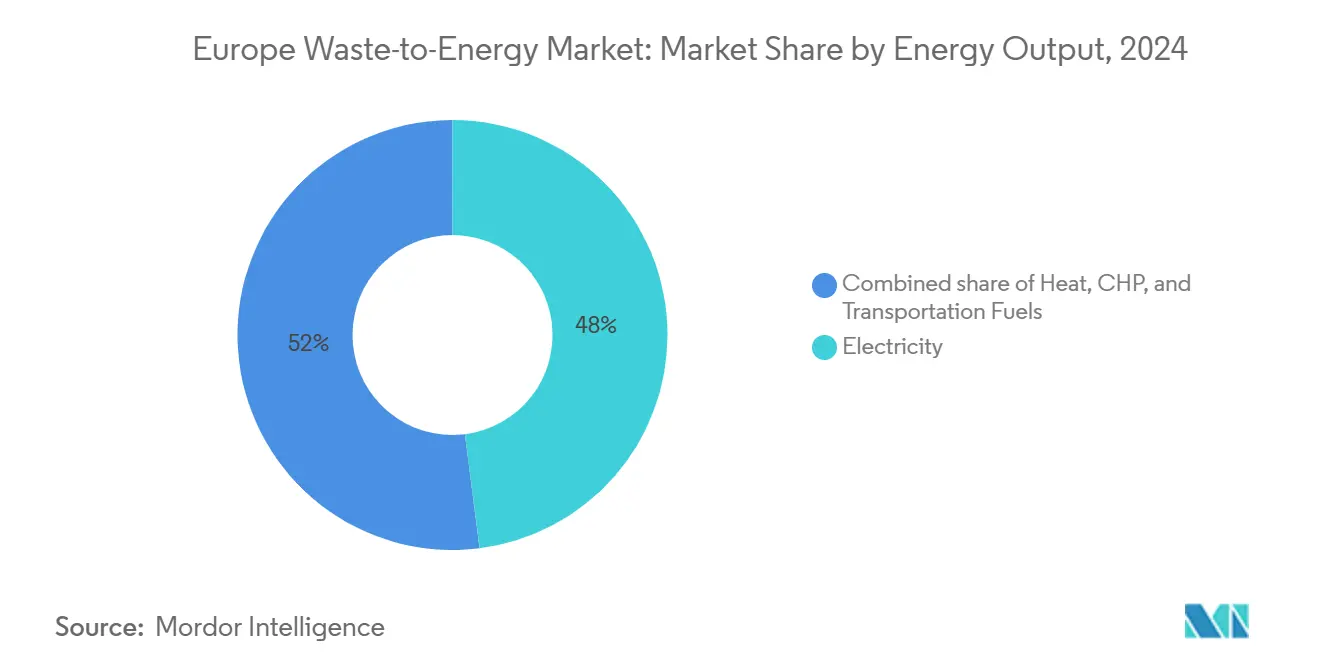

- 按能源产出分类,发电在2024年占欧洲垃圾发电市场规模的48%,而热电联产(CHP)预计在2025年至2030年间以10%的复合年增长率增长。

- 按最终用户分类,公用事业公司和独立发电商(IPP)在2024年占欧洲垃圾发电市场规模的57%,而区域供热运营商录得最快的13.5%复合年增长率至2030年。

- 按国家分类,德国在2024年占欧洲垃圾发电市场的23%;西班牙在预测期内录得最高的12.5%复合年增长率。

欧洲垃圾发电市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟废物框架指令2018/851 | +1.20% | 欧盟范围内,东欧最强 | 中期(2-4年) |

| 欧盟碳边境调节机制(CBAM) | +0.80% | 欧盟与非欧盟国家边境 | 短期(≤2年) |

| 德国煤炭逐步淘汰 | +0.90% | 德国,溢出至中欧 | 短期(≤2年) |

| 北欧和中东欧区域供热扩张 | +0.70% | 北欧国家,中欧和东欧 | 长期(≥4年) |

| 英国和法国垃圾填埋运营处理费上涨提升垃圾发电经济性 | +0.6% | 英国和法国,欧盟逐步采用 | 中期(2-4年) |

| 欧盟创新基金对碳捕获就绪垃圾发电设施的资助 | +0.5% | 欧盟范围内,集中在工业区域 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧盟废物框架指令2018/851目标推动垃圾填埋分流

该指令规定到2035年城市垃圾填埋量不得超过10%,推动成员国为残余垃圾流增加热处理产能。2010-2020年间填埋量下降了27.5%,但14个国家面临违规风险,加速了新焚烧和厌氧消化电厂的采购(1)来源:欧洲环境署,《欧洲各国城市废物管理》,eea.europa.eu。波兰和罗马尼亚优先使用欧盟凝聚基金来资助交钥匙设施,压缩审批窗口以满足最后期限。由于能源回收在层次结构中位于处置之上,市政当局有理由收取更高的处理费,从而改善项目回报。东欧当局将垃圾发电视为垃圾填埋分流和冬季用电高峰缺口的双重解决方案,支撑了整个欧洲垃圾发电市场的需求。

即将实施的欧盟碳边境调节机制推动垃圾发电能源信贷需求

CBAM在2026年全面启动时,当垃圾发电取代化石燃料发电时,将对避免的排放进行货币化。(2)来源:欧盟委员会,《碳边境调节机制法规》,publications.europa.eu证明较低碳强度的设施获得工业买家必须上交的溢价证书,有效地补贴电厂收入。随着欧盟排放交易体系价格趋向于每吨二氧化碳80欧元以上,证书提高了新建项目的内部收益率。开发商已开始嵌入先进的烟气处理技术以验证碳因子。该机制间接保护了国内运营商,因为高碳电力进口商面临同等征税,进一步强化了欧洲垃圾发电市场。

德国煤电厂快速退役创造基负荷需求

德国在2024年关闭了4.4吉瓦的煤炭产能,并计划在2038年前完全退出煤炭。(3)来源:Julian Wettengel,《德国2024年关闭4.4吉瓦煤炭产能》,cleanenergywire.org仅凭可再生能源无法弥合低峰时段缺口,使得可调度的垃圾发电厂具有吸引力。北莱茵-威斯特法伦州的电网运营商已经与热电联产焚烧炉签订了24/7产出合同以稳定冬季需求。补偿退役煤炭资产的联邦招标将资本重新导向基负荷替代方案,包括碳捕获就绪的垃圾发电机组。这种动态波及到邻近的中欧系统,提升了德国设施的跨境电力流,并加强了欧洲垃圾发电市场。

北欧和中东欧区域供热扩张有利于热电联产电厂

丹麦计划到2030年实现95%的可再生区域供热,瑞典正在扩大第四代低温网络,使废热利用效率超过85%。欧盟凝聚基金在波兰、捷克共和国和波罗的海国家复制这一模式。较低的分配温度减少损失,让电厂能够将热量传输得更远,从而扩大集水区。市政当局获得双重收入--电力和热力--支撑债务偿付能力。长期热力承购合同减轻批发电力风险,支持欧洲垃圾发电市场在北部和中部地区的发展。

约束因素影响分析

| 约束因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 公众反对和诉讼 | -0.40% | 城市中心,特别是阿姆斯特丹、马德里 | 短期(≤2年) |

| 批发电价下跌 | -0.60% | 欧盟范围内,可再生能源渗透率高的地区最强 | 中期(2-4年) |

| 欧盟工业排放指令下的许可延迟增加项目交付时间 | -0.3% | 欧盟范围内,集中在人口密集地区 | 中期(2-4年) |

| 先进化学回收竞争抢夺塑料原料流 | -0.5% | 西欧,工业集群 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

城市中心公众反对和诉讼不断升级

环境组织利用2024年欧洲人权法院关于气候行动的裁决来对抗许可证,延长审批流程。阿姆斯特丹在居民请愿后停止了一个计划中的电厂,而马德里面临类似的阻力。法律不确定性提高了贷方风险溢价,并要求开发商在焚烧前证明已尽力回收。尽管哥本哈根等公共部门业主记录了更高的社会接受度,私人特许经营越来越多地包括公民监督委员会。这些动态减缓了密集城市的项目推出,并抑制了欧洲垃圾发电市场的近期产能增加。

风能和太阳能激增导致批发电价下跌

廉价可再生能源的价值排序效应持续存在,2023年81%的新增装机发电成本低于化石燃料基准。没有热回收的垃圾发电设施在高太阳能发电期间日前价格暴跌时面临利润压缩。英国当局估计,将排放交易体系扩展至焚烧可能在2036年前增加11亿英镑的合规成本。运营商转向合同热销售、电网服务报酬和处理费优化来保障现金流。收入挤压仍然是欧洲垃圾发电市场新商业项目的主要约束。

细分分析

按技术:热力技术领先和生物技术动力上升

热力路线在2024年产生了60%的细分收入,由分布在19个欧盟成员国的成熟炉排燃烧机组推动。气化和热解试点项目现在获得欧盟创新基金支持,表明政策偏好碳捕获就绪设计。生物集群以12.2%的复合年增长率增长,因为厌氧消化与REPowerEU到2030年350亿立方米生物甲烷目标保持一致。集成场所将前端分拣与有机物消化和垃圾衍生燃料燃烧相结合,减少残余填埋量,提升循环指标。与生物解决方案相关的欧洲垃圾发电市场规模预计将从2025年的54亿美元攀升至2030年的82亿美元,凸显投资者对低碳气体的兴趣。

日立造船创新、马丁有限公司和巴布科克&威尔科克斯等热力供应商通过模块化炉排生产线和嵌入氧燃烧捕获端口来响应。项目赞助商现在设计烟气处理以超过工业排放指令上限,缩短后续捕获集成交付时间。生物技术提供商专注于适合小型市政当局的集装箱式消化器,扩大可处理量。调节气流、炉渣处理和消化器停留时间的数字控制将可用性提高到接近92%,增强了整个欧洲垃圾发电市场的收入弹性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按垃圾类型:城市核心面临农业上升

城市固体垃圾(MSW)在2024年代表62%的处理量,得益于成熟的收集物流和最低处置要求。然而,随着农民通过货币化粪肥和作物残余物来满足硝酸盐指令,农业和农工业残余物年增长11.4%。到2030年,归因于农业原料的欧洲垃圾发电市场规模可能达到67亿美元,得到意大利和丹麦燃气并网注入溢价的支持。

肉类加工下脚料和奶酪乳清提供高产量沼气流,将回收期缩短至12个月以内,吸引合作社拥有的消化器。随着城市人口增长和更严格的废水规定,污水污泥量攀升,促使供水公用事业公司安装污泥焚烧炉以实现能源自给自足。包装和纺织品等商业和工业可回收物提供更高的热值,但需要预分拣机器人来去除PVC和金属。混合进料策略平衡热值波动并确保全年供应链,提高整个欧洲垃圾发电市场的电厂利用率。

按能源产出:电力主导,热电联产上升

电力销售在2024年提供了48%的细分价值,因为传统电厂是为电网注入而建。然而,热电联产产出记录10%的复合年增长率,因为第四代区域供热网络优化低温分配。在哥本哈根,垃圾发电覆盖20%的冬季供热,证明了可扩展性。热电联产将系统效率提高到85%以上,减少特定排放并在国家供热法下获得差价合约。

法兰克福、都柏林和斯德哥尔摩的数据中心集群越来越多地利用垃圾产生的蒸汽进行热再利用循环,锚定长期承购。纯发电设施改造蒸汽提取模块以捕获流失的热量并对冲电价波动。由废热驱动的吸收式冷水机组解锁南欧区域制冷市场,扩大季节性效益。这些趋势嵌入灵活的收入配置,加强整个欧洲垃圾发电市场的融资可行性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按电厂产能:规模经济和模块化创新

在2024年,公用事业公司和独立发电商(IPP)在欧洲垃圾发电领域发挥主导作用,约占市场的57%。它们的主导地位并不令人意外--这些大型运营商拥有规模化运营垃圾发电厂所需的资源、基础设施和电网接入。它们一直处于将不可回收垃圾转化为电力的前沿,支持整个地区的能源安全和垃圾减量目标。

然而,下一波增长预期将来自不同的市场角落。区域供热运营商正在成为快速增长的力量,预计2025年至2030年间复合年增长率为13.5%。它们的动力来自欧洲推动更清洁城市和更智能能源使用。在瑞典、丹麦和德国等国家,垃圾发电厂越来越多地与城市供热网络连接,帮助利用从垃圾中回收的能源为住宅、企业和公共建筑供热。这种转变反映了向本地低碳供热解决方案的更广泛转移,特别是随着政策制定者继续推广能源效率和循环经济模式。区域供热运营商正在利用这一趋势,投资于最大化废热同时减少排放的技术。

地理分析

德国凭借23%的份额稳居区域收入之首,利用成熟的政策、可靠的垃圾流和稳定项目现金流的电网支持付款。联邦创新招标向碳捕获就绪改造投入42亿欧元,保持德国电厂的技术先进性。意大利的势头显而易见,A2A为到2035年的生态转型拨款220亿欧元,其中70%的管线在2030年前启动,确保了EPC合同和原料承购协议的稳定流动。

北欧国家提供一流的热效率。丹麦的目标是到2030年实现95%的可再生区域供热,垃圾发电提供不可或缺的肩季供应。瑞典在赫尔辛堡试点低温循环以重用烟气冷凝水,为中东欧地区树立模板,那里凝聚基金共同资助网络升级。法国和英国朝相反方向发展:法国受益于上升的填埋税,支撑长期电厂经济性,而英国面临从2028年将排放交易体系扩展至焚烧的不确定性,这可能增加11亿英镑的合规支出。

东欧成为投资前沿。波兰运营400个沼气单元,并将在2030年前部署3.22亿欧元的欧盟资助用于可再生能源,而捷克的布拉格设施将处理32万吨/年的城市固体垃圾并为全市供热。土耳其的伊斯坦布尔电厂处理110万吨/年,证明了PPP模式在快速增长城市区域的可扩展性。因此,不同的监管制度和原料成分创造了风险和回报的马赛克,但共同支撑了欧洲垃圾发电市场的长期增长。

竞争格局

该格局适度集中。威立雅、苏伊士、A2A、EEW和Viridor锚定城市特许经营组合,但日立造船创新和马丁有限公司等技术专家主导EPC订单簿。威立雅获得了2.4亿欧元的奥布特许经营权,而苏伊士赢得了14亿欧元的图卢兹合同,捆绑每年220吉瓦时的电力和360吉瓦时的热力。(4)苏伊士集团,《图卢兹特许经营权公告》,suez.com这些长期公共服务协议确保可预测的处理费收入,并加强现有企业的资产负债表实力。

战略联盟加速创新。西门子与Boson Energy合作建设300个垃圾制氢单元,能够在2030年前每年生产100万吨氢气,旨在利用钢铁和氨生产商的跨部门需求。Plagazi获得2950万欧元创新基金资助用于瑞典耶夫勒循环园区,突出了产生氢气并捕获液态二氧化碳的等离子气化背后的动力。碳捕获是共同点:Hera和Saipem将在欧盟2400万欧元资助下在费拉拉剥离90%的二氧化碳,而Enfinium在英国费里布里奇试点燃烧后捕获。

竞争压力还来自争夺高热值塑料的化学回收新进入者。LyondellBasell在德国4000万欧元的先进回收中心可能转移焚烧原料。垃圾发电运营商通过升级分拣线来减少可回收物泄漏并保障处理费排他性来响应。成功现在取决于整合捕获、确保稳定热买家和证明低生命周期排放,这一剧本重塑了欧洲垃圾发电市场。

欧洲垃圾发电行业领军企业

三菱重工业株式会社

马丁有限公司

A2A股份公司

威立雅环境集团

日立造船株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Plagazi从欧盟创新基金获得2950万欧元用于其耶夫勒循环园区垃圾制氢项目。

- 2025年5月:欧盟委员会向77个脱碳项目分配了42亿欧元,其中几个是集成二氧化碳捕获的垃圾发电厂。

- 2025年2月:英国环境署为波特兰能源回收设施颁发环境许可证,为一个>3吨/小时的垃圾发电单元建设扫清道路。

- 2024年12月:苏伊士和Banque des Territoires获得14亿欧元20年特许经营权来运营两个图卢兹电厂,每年产生580吉瓦时能源。

欧洲垃圾发电市场报告范围

垃圾是指任何人类活动或过程产生的物质或不需要的材料。城市固体垃圾产生率受经济发展、工业化程度、公众习惯和当地气候影响。作为一般趋势,经济发展越高,产生的城市固体垃圾量就越高。垃圾发电是通过对垃圾进行初级处理或将其加工成燃料源来产生电力和/或热力形式能源的过程。用于该过程的技术包括物理、热力和生物技术。

欧洲垃圾发电市场按技术和地理进行细分。按技术分,市场细分为物理、热力和生物。报告还涵盖了欧洲主要国家(如德国、英国、意大利、法国和欧洲其他地区)垃圾发电市场的市场规模和预测。

对于每个细分市场,市场规模和预测都基于收入(美元)进行。

| 物理(垃圾衍生燃料、机械生物处理) |

| 热力(焚烧/燃烧、气化、热解和等离子弧) |

| 生物(厌氧消化、发酵) |

| 城市固体垃圾(MSW) |

| 工业垃圾 |

| 农业和农工业残余物 |

| 污水污泥 |

| 其他(商业、建筑、危险) |

| 电力 |

| 热力 |

| 热电联产(CHP) |

| 交通燃料(生物SNG、生物LNG、乙醇) |

| 公用事业公司和独立发电商(IPP) |

| 工业自用电厂 |

| 区域供热运营商 |

| 交通燃料分销商 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 北欧国家(丹麦、瑞典、芬兰、挪威) |

| 波兰 |

| 土耳其 |

| 俄罗斯 |

| 欧洲其他地区 |

| 按技术 | 物理(垃圾衍生燃料、机械生物处理) |

| 热力(焚烧/燃烧、气化、热解和等离子弧) | |

| 生物(厌氧消化、发酵) | |

| 按垃圾类型 | 城市固体垃圾(MSW) |

| 工业垃圾 | |

| 农业和农工业残余物 | |

| 污水污泥 | |

| 其他(商业、建筑、危险) | |

| 按能源产出 | 电力 |

| 热力 | |

| 热电联产(CHP) | |

| 交通燃料(生物SNG、生物LNG、乙醇) | |

| 按最终用户 | 公用事业公司和独立发电商(IPP) |

| 工业自用电厂 | |

| 区域供热运营商 | |

| 交通燃料分销商 | |

| 按国家 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家(丹麦、瑞典、芬兰、挪威) | |

| 波兰 | |

| 土耳其 | |

| 俄罗斯 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲垃圾发电市场的当前规模和增长前景如何?

欧洲垃圾发电市场在2025年价值190.4亿美元,预计到2030年将达到271.8亿美元,反映7.38%的复合年增长率。

欧洲垃圾发电市场中哪个技术细分扩张最快?

生物处理工艺,由支持欧盟生物甲烷目标的厌氧消化引领,正以12.2%的复合年增长率增长,超过传统热力路线。

哪个国家持有最大份额,哪个市场增长最快?

德国以23%的份额占据最大国家份额,而西班牙以到2030年12.5%的复合年增长率记录最快扩张。

欧盟政策如何影响欧洲垃圾发电市场的投资?

欧盟废物框架指令、碳边境调节机制和创新基金资助将垃圾填埋分流目标与碳定价联系起来,引导资本流向整个地区的大型碳捕获就绪垃圾发电项目。

页面最后更新于: