欧洲智能手表市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

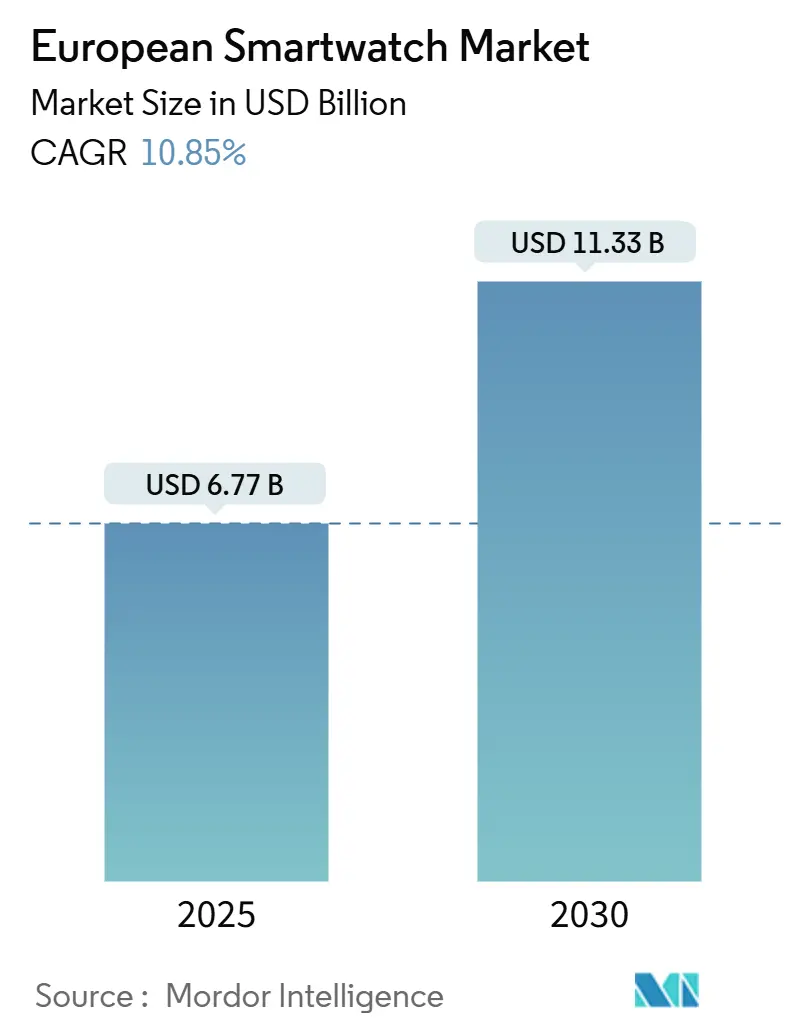

| 市场规模 (2025) | 6.77 十亿美元 |

| 市场规模 (2030) | 11.33 十亿美元 |

| 增长率 (2025 - 2030) | 10.85% CAGR |

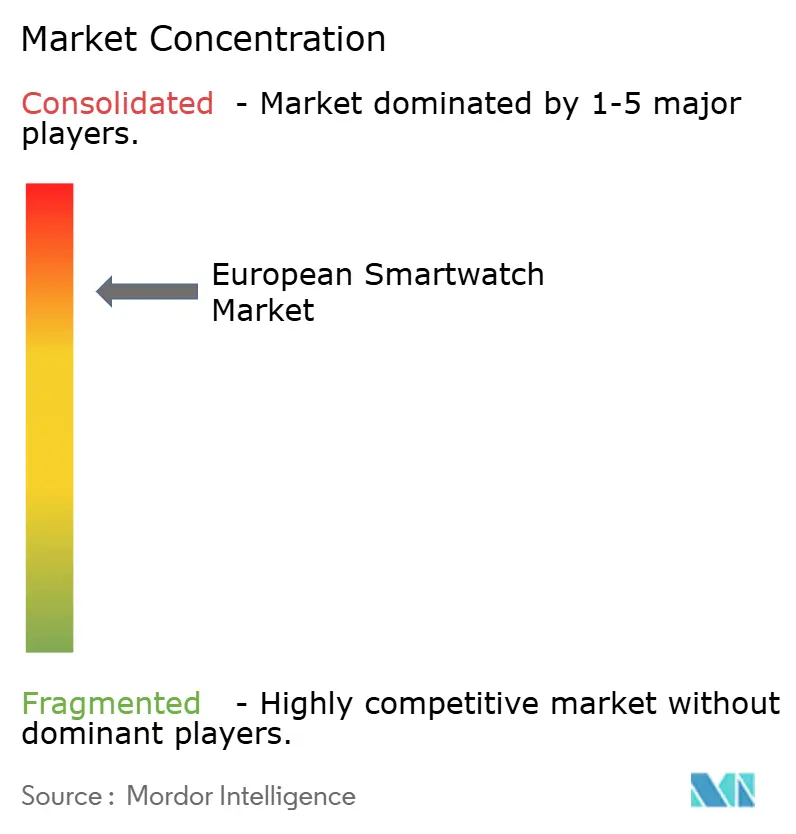

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能(Mordor Intelligence)欧洲智能手表市场分析

欧洲智能手表市场在2025年达到67.7亿美元,预计到2030年将攀升至113.3亿美元,复合年增长率为10.85%。增长由临床级健康监测需求、稳定的LTE/5G网络部署以及基于NFC支付的快速普及推动。设备安全和数据隐私的监管明确性支撑消费者信心,而循环经济规则鼓励高端市场的更换周期。平台提供商加强生态系统整合以锁定用户,运营商捆绑智能手表连接服务以提升每用户平均收入。高亮度显示器和低功耗芯片组的制造进步扩大了老年人、户外爱好者和企业用户的可服务市场基础。

核心报告要点

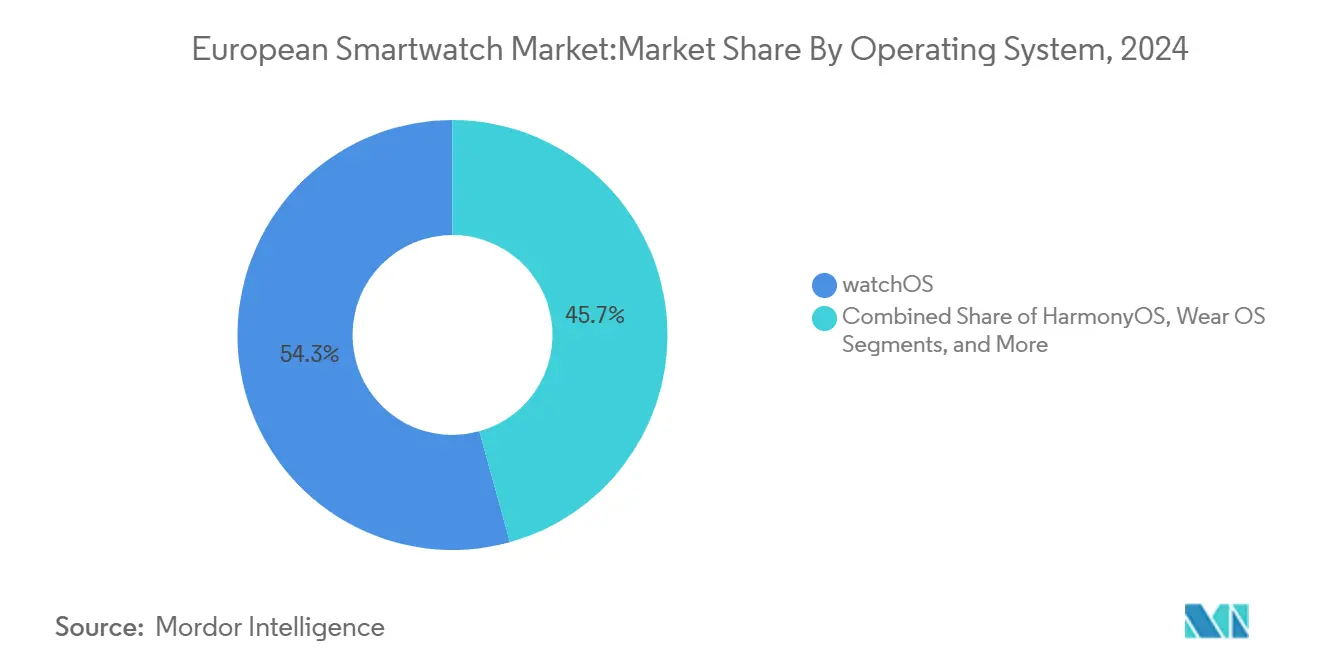

- 按操作系统划分,watchOS在2024年以54.30%的份额领先欧洲智能手表市场;预计鸿蒙系统在2030年前将以17.60%的复合年增长率扩张。

- 按显示技术划分,AMOLED在2024年占据71.00%的欧洲智能手表市场规模,而Micro-LED显示器预计在2025-2030年间将以21.05%的复合年增长率增长。

- 按应用划分,健身与运动在2024年占欧洲智能手表市场规模的36.50%,而健康与医疗预计到2030年将以15.90%的复合年增长率发展。

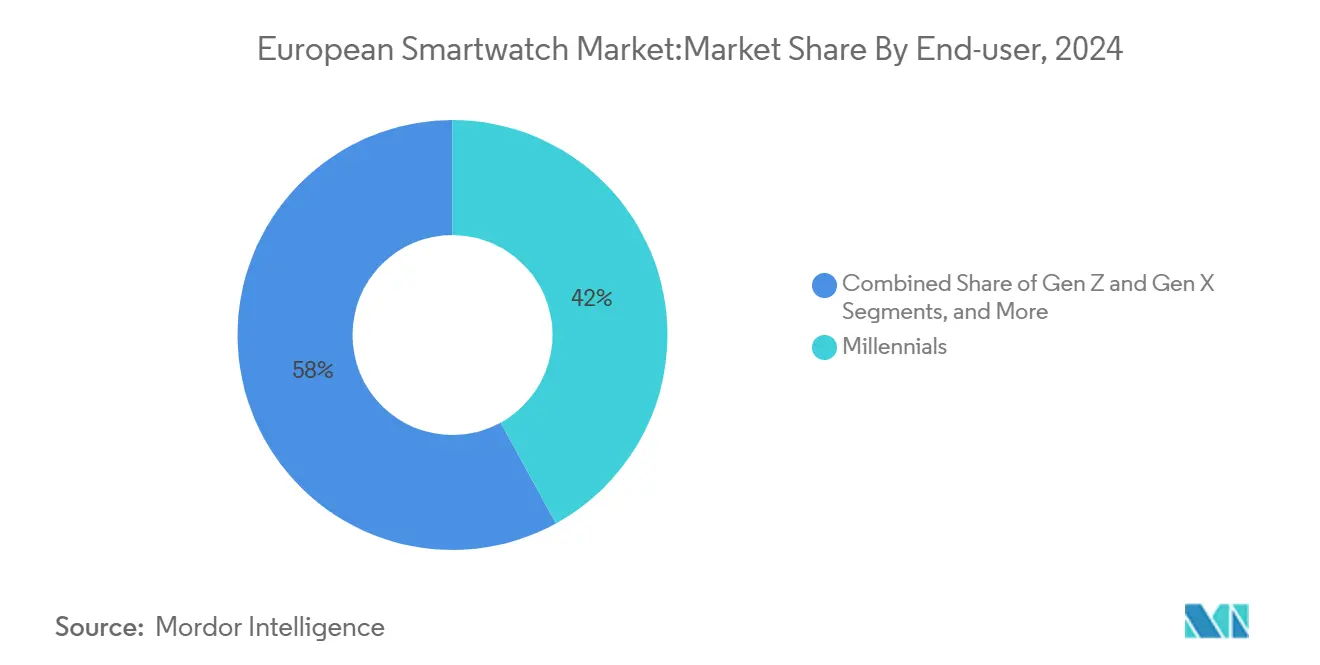

- 按终端用户群体划分,千禧一代在2024年占欧洲智能手表市场份额的42.00%,而老年人群体预计在2030年前将实现13.20%的复合年增长率。

- 按分销渠道划分,线上销售在2024年占欧洲智能手表市场规模的48.10%;预计电信运营商到2030年将实现11.80%的复合年增长率。

- 按地理位置划分,英国在2024年以23.40%的份额领先欧洲智能手表市场,而西班牙预计在预测期内将以10.98%的复合年增长率增长。

欧洲智能手表市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响 (~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康与健身监测的日益普及 | +3.2% | 北欧国家和德国 | 中期 (2-4年) |

| LTE/5G独立手表的扩张 | +2.8% | 英国、德国、法国 | 短期 (≤ 2年) |

| 通过NFC智能手表进行非接触式支付的兴起 | +2.1% | 西欧 | 中期 (2-4年) |

| 企业健康补贴智能手表 | +1.7% | 北欧和英国 | 长期 (≥ 4年) |

| 欧盟推动循环电子产品数字产品护照 | +1.2% | 欧盟范围内实施,荷兰和丹麦率先采用 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

健康与健身监测的日益普及

欧洲消费者越来越将智能手表视为临床工具,而非生活方式配件。Pixel Watch 3获得FDA许可进行脉搏停止检测,为腕上医疗诊断树立了先例。[1]美国食品药品监督管理局,"FDA批准首款脉搏停止检测手表上市,"fda.gov三星的BioActive传感器现在包括标记代谢风险的高级糖化测量。[2]三星电子,"三星BioActive传感器增加AGEs指数,"news.samsung.com Withings的ScanWatch Nova将电池续航延长至30天,同时添加心电图、血氧饱和度和温度传感器。保险公司使用这些读数来完善风险评分和报销模型,加强需求。医院试点远程患者监测项目,将连续生命体征输入电子健康记录,减少随访次数。

LTE/5G独立手表的扩张

运营商eSIM激活消除了智能手机束缚,将智能手表定位为儿童、老年人和户外运动员的安全设备。沃达丰(Vodafone)每月7.50英镑的OneNumber计划允许手腕和手机共享单一数据流量,推动了英国和意大利的普及。[3]沃达丰集团,"OneNumber eSIM服务概述,"vodafone.co.uk制造商重新设计天线和电池外壳,在达到24小时续航目标的同时保持13毫米以下厚度。独立连接支持跌倒检测、SOS消息和空中诊断,扩大可服务细分市场。运营商从增量服务收入和较低流失率中受益,促进交叉销售家庭套餐。

通过NFC智能手表进行非接触式支付的兴起

疫情后的卫生关注和强制PIN码上限加速了可穿戴支付。华为在其GT-5系列上推出了由欧盟资助的Quicko钱包支持的虚拟预付万事达卡,扩大了Apple Pay和Google Wallet之外的受理范围。[4]华为技术,"鸿蒙系统下一代可穿戴设备路线图,"developer.huawei.com Meta专利的透明NFC天线在提升读取范围的同时保持边框美观,鼓励时尚品牌在不妥协设计的情况下集成支付功能。零售商推出腕部优化POS流程,缩短排队时间并提升平均客单价。金融科技合作伙伴关系允许在手表应用内即时发行代币化卡片,消除塑料使用并支持欧盟可持续发展目标。

企业健康补贴智能手表

丹麦、瑞典和英国的企业为员工报销高达200欧元的联网可穿戴设备,这些设备与职业健康仪表板同步。同伴基准排行榜增加日常步数,而连续HRV跟踪可预防倦怠。同行评议研究显示,当员工达到中等强度活动目标时,肌肉骨骼理赔减少15%。雇主与原始设备制造商协商批量折扣,帮助供应商清理库存的同时获得稳定的企业合同。集成商将手表数据嵌入人力资源软件,自动化福利验证和投资回报率报告。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响 (~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GDPR驱动的数据隐私担忧 | −2.3% | 欧盟范围内,德国和法国更为严格 | 短期 (≤ 2年) |

| 中低端平均售价侵蚀带来的利润压力 | −1.8% | 东欧和价格敏感细分市场 | 中期 (2-4年) |

| Micro-LED显示器供应限制 | -1.4% | 全球影响,影响高端产品发布 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

GDPR驱动的数据隐私担忧

智能手表供应商必须指定欧盟代表,进行算法风险评估,并将敏感生物识别数据存储在欧洲经济区内。德国监管机构在2025年因同意工作流程不充分对几家健身应用运营商处以罚款,提高了消费者的意识。即将出台的人工智能法案将设备上预测性健康评分分类为高风险,并要求人工覆盖选项。合规性提高固件和法律成本,减缓缺乏当地法律顾问的较小亚洲品牌的发布。一些公司通过添加设备端处理、减少云上传以及为企业客户提供付费数据主权层级来抵消成本。

中低端平均售价侵蚀带来的利润压力

小米低于100欧元的型号在2025年第一季度出货量增长44%,促使对现有厂商利润率产生价格比较压力 mi.com。GPS和血氧饱和度等功能现在是基本配置,侵蚀了曾经的高端差异化特征。老牌品牌通过忠诚度计划和以旧换新积分保持销量,但折扣缩减了Micro-LED和血糖监测研发所需的毛利润池。零部件供应商整合以维持定价权,将成本波动转嫁给原始设备制造商。西方供应商通过强调耐久性、可升级软件和优质材料来证明价格差距的合理性。

细分市场分析

按操作系统:鸿蒙系统蚕食现有份额

欧洲智能手表市场在2024年为watchOS记录了54.30%的份额,转化为最大的应用和配件安装基础。从2025年开始预装在所有新华为可穿戴设备上的鸿蒙系统,预计将随着中国外籍社区和价值寻求者迁移到该生态系统而实现17.60%的复合年增长率。Wear OS通过三星的Galaxy Watch6和谷歌的Pixel Watch 3保持相关性,锚定重视谷歌助手和Play商店访问的安卓手机用户。

持续竞争现在取决于跨设备连续性。苹果在手表、手机和Mac之间同步用药提醒,而华为将智能手表与鸿蒙驱动的汽车配对进行无钥匙进入。欧洲智能手表市场越来越奖励能够为每种语言本地化Monese银行或Deezer音乐等应用的平台。watchOS上GDPR合规更新最快,给苹果企业优势,尽管华为通过向本地开发者开源合规库来抵消。

备注: 购买报告后可获得所有单个细分市场的份额

按显示技术:Micro-LED标志着下一个高端跃进

由于成熟的供应链和薄型设计,AMOLED在2024年占据71.00%的欧洲智能手表市场规模。Micro-LED承诺双倍尼特亮度和30%的功耗节省,支持滑雪场和地中海海滩的阳光可读性。一旦后端良率提升和晶圆级大规模转移成本下降,该技术预计将以21.05%的复合年增长率增长。

豪雅和万宝龙等奢侈品制造商已为1500美元以上的SKU预订早期Micro-LED批次,依靠早期采用者的付费意愿。TFT-LCD在80欧元以下价位段和儿童追踪器中幸存,其中电池续航时间胜过色彩深度。欧洲智能手表行业可能会看到双重采购模式,中端产品线采用混合OLED背板,同时在2027年测试Micro-LED试点。

按应用:健康与医疗向平等地位上升

健身与运动在2024年仍占欧洲智能手表市场规模的36.50%,由跑步、骑行和游泳模式引领。健康与医疗以更快的15.90%复合年增长率增长,依靠心电图、血压趋势和心律不齐警报的临床验证。荷兰的医院现在为高血压管理开具智能手表处方,为向心脏科医生传输双周读数的患者提供报销。

支付与商务是黑马,因为基于手腕的结账获得信任。巴黎和柏林公共交通的NFC读卡器识别代币化手表钱包,在高峰时段大幅缩短排队时间。个人助理与通知保持稳定,但供应商将用户体验重新聚焦于与花粉计数相关的吸入器提醒等情境建议,巩固日常实用性。

按终端用户群体:老年人加速采用

千禧一代通过结合健康、生产力和时尚需求,在2024年获得42.00%的欧洲智能手表市场份额。然而,老年人以最快的13.20%复合年增长率增长,因为欧洲老龄化人口重视跌倒检测和用药提醒。Withings 30天模拟混合表盘等电池续航优先设计解决了灵活性挑战和充电疲劳。

Z世代偏爱大胆色彩、可持续发展故事和创作者合作。X世代寻求睡眠呼吸暂停筛查和会议间日程一览。企业健康计划越来越多地为老年员工的设备提供补贴,以减少慢性护理支出,使雇主成为关键渠道合作伙伴。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:运营商将连接转化为零售实力

纯在线商店在2024年占欧洲智能手表市场规模的48.10%,因为消费者可以一键比较规格和价格。电信运营商凭借LTE/5G捆绑服务,现在以11.80%的复合年增长率超过其他渠道。零利率融资让买家可以在24个月内摊销设备成本,降低前期阻力。

运营商门店演示腕上视频通话和远程SIM卡配置,推动附加率。消费电子零售商在德国保持强劲,得益于广泛的展厅足迹,购物者可以测试显示亮度和表带舒适度。奢侈手表和珠宝店专注于将数字功能与瑞士制造工艺相结合的限量版产品。

地理分析

英国在2024年保持23.40%的欧洲智能手表市场份额,因为可支配收入和先进的移动覆盖支持高端产品采用。脱欧后产品安全规则大多镜像欧盟规范,避免中断并有利于拥有英国仓库和服务中心的现有厂商。

西班牙在2030年前以10.98%的复合年增长率位居增长榜首。在马德里和巴塞罗那对G-SHOCK和其他时尚品牌的积极营销将街头服饰美学与强大的防水性能相结合。德国和法国基于企业健康税收激励稳定增长,而意大利倾向于奢华传统,将不锈钢表壳与纳帕皮表带相结合。

北欧国家总体上展示了接近饱和的渗透率,但通过滑雪模式和风暴警报等户外特定功能维持更换周期。东欧吸收成本效益设备,波兰"热门"12.12

等本地电商活动推动60欧元以下追踪器的销量。</p>

苹果垂直整合的硬件、软件和服务堆栈锚定了忠诚的英国和德国基础,尽管该供应商在2025年削减Apple Watch定价以软化份额流失。华为将鸿蒙系统定位为跨越手机、电视和电动车仪表板的替代方案,在地缘政治紧张局势中在欧洲播种自成一体的中国生态系统。

三星利用其BioActive传感器和区域电信联盟维持Wear OS相关性。小米通过100欧元以下设备扩大销量,同时通过蓝宝石玻璃和LTE逐步进入220美元层级。佳明通过在欧洲扩展心电图应用来巩固其耐力运动员核心,补充其高精度GNSS声誉。

专利强度上升。Meta申请了更薄边框的透明天线设计,西铁城嵌入太阳能充电Eco-Drive模块以实现数月续航。供应链控制区分赢家:能够获得Micro-LED试点产能并符合数字产品护照规则的品牌将超越依赖第三方合规审计的组装商。

欧洲智能手表行业领导者

-

豪雅(TAG Heuer S.A.)

-

苹果公司(Apple Inc.)

-

Fitbit公司(Fitbit Inc.)

-

佳明公司(Garmin Ltd)

-

三星电子株式会社(Samsung Electronics Co. Ltd)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:小米报告2025年第一季度收入为1113亿元人民币,将可穿戴设备列为关键增长驱动力。

- 2025年3月:Google Pixel Watch 3获得FDA脉搏停止检测许可,启用自动紧急警报 FDA。

- 2025年2月:西铁城推出售价2079美元和2228美元的陶瓷边框Eco-Drive卫星波GPS型号

- 2025年1月:佳明将其心电图应用扩展到欧盟和澳大利亚

欧洲智能手表市场报告范围

智能手表是一种具有特定功能计算能力的可穿戴电子设备,外观酷似手表。根据其使用的应用类型,除了显示时间外,许多智能手表具有无线通信功能,用户可以使用手表界面发起和接听电话、阅读电子邮件和消息、接收天气报告更新、口述电子邮件或短信,或将其用作个人数字助理。

欧洲智能手表市场按操作系统(Watch OS、Android/Wear OS和其他操作系统)、显示类型(AMOLED、PMOLED和TFT LCD)、应用(个人助理、医疗、运动和其他应用)和国家(英国、德国、西班牙和欧洲其他地区)进行细分。报告以美元价值条款提供上述所有细分市场的市场规模。

| watchOS |

| Wear OS (Android) |

| 鸿蒙系统 |

| 专有/其他操作系统 |

| AMOLED |

| Micro-LED |

| TFT-LCD / MIP |

| 个人助理与通知 |

| 健康与医疗监测 |

| 健身与运动 |

| 支付与商务 |

| Z世代 (18-24岁) |

| 千禧一代 (25-40岁) |

| X世代 (41-56岁) |

| 老年人 (57岁以上) |

| 线上 (电商和品牌官网) |

| 线下 - 消费电子零售 |

| 线下 - 手表和珠宝 |

| 电信运营商 |

| 英国 |

| 德国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 荷兰 |

| 北欧 (瑞典、挪威、丹麦、芬兰) |

| 欧洲其他地区 |

| 按操作系统 | watchOS |

| Wear OS (Android) | |

| 鸿蒙系统 | |

| 专有/其他操作系统 | |

| 按显示技术 | AMOLED |

| Micro-LED | |

| TFT-LCD / MIP | |

| 按应用 | 个人助理与通知 |

| 健康与医疗监测 | |

| 健身与运动 | |

| 支付与商务 | |

| 按终端用户群体 | Z世代 (18-24岁) |

| 千禧一代 (25-40岁) | |

| X世代 (41-56岁) | |

| 老年人 (57岁以上) | |

| 按分销渠道 | 线上 (电商和品牌官网) |

| 线下 - 消费电子零售 | |

| 线下 - 手表和珠宝 | |

| 电信运营商 | |

| 按国家 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 北欧 (瑞典、挪威、丹麦、芬兰) | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲智能手表市场目前的价值是多少?

欧洲智能手表市场在2025年价值67.7亿美元。

市场预计增长多快?

预计将以10.85%的复合年增长率扩张,到2030年达到113.3亿美元。

哪个操作系统领先市场?

苹果的watchOS在2024年以54.30%的份额占据最大份额。

哪个国家是增长最快的欧洲市场?

西班牙预计在2030年前将以10.98%的复合年增长率上升。

什么功能推动老年人采用?

临床级健康监测,包括心电图和跌倒检测,是老年人的主要吸引力。

为什么运营商对未来增长很重要?

运营商提供的LTE/5G捆绑服务降低前期成本并启用独立连接,推动采用。

页面最后更新于: