欧洲收缩和拉伸套筒标签市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 1.84 十亿美元 |

| 市场规模 (2030) | 2.29 十亿美元 |

| 增长率 (2025 - 2030) | 4.73% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence欧洲收缩和拉伸套筒标签市场分析

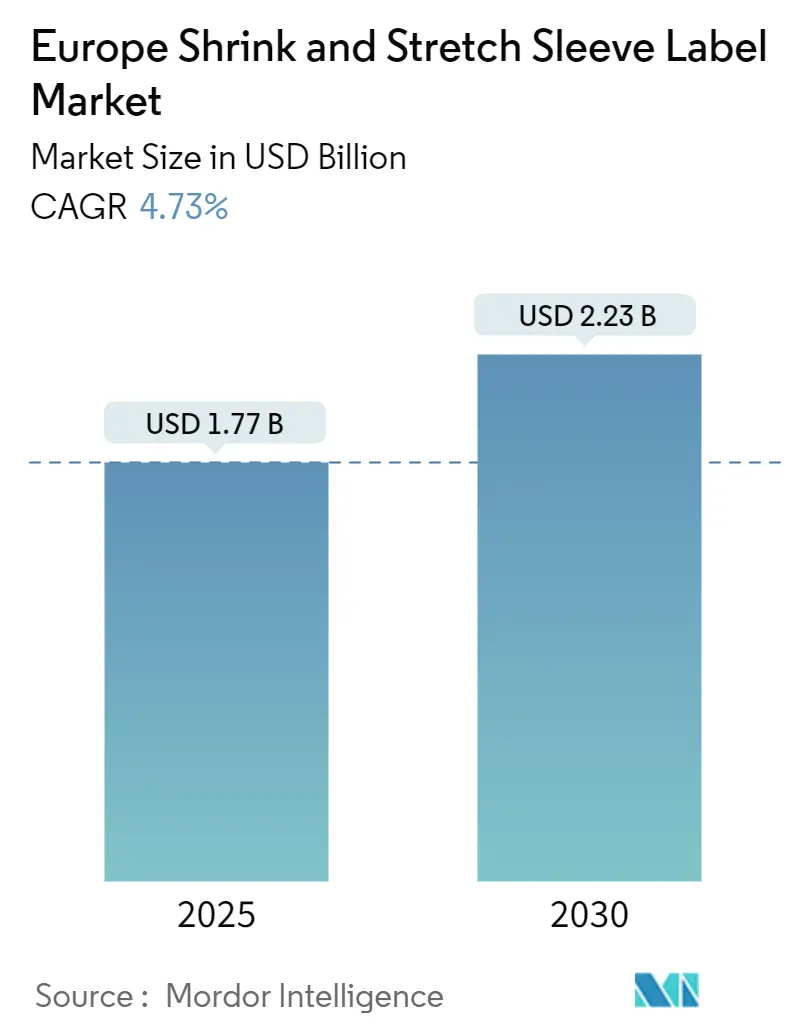

欧洲收缩和拉伸套筒标签市场规模在2025年为17.7亿美元,预计到2030年将达到22.3亿美元,复合年增长率为4.73%。[1]欧盟出版办公室,《包装和包装废物法规(EU) 2025/40》,eur-lex.europa.eu高端消费品的持续需求、日益严格的可回收性规定以及聚烯烃转换生产线的快速投资支撑了这一稳定增长轨迹。饮料品牌正在重新设计套筒,以在不牺牲视觉冲击力的情况下适应押金回收计划,而个人护理企业则通过360度图形设计来证明货架溢价的合理性。随着转换商寻求通过欧盟分拣试验的基材,向聚乙烯的材料替代加速进行。由于石化整合推高树脂成本,竞争强度上升,迫使中型转换商在产能升级和退出市场之间做出选择。在线数字印刷实现了成本有效的小批量生产,帮助品牌所有者本地化营销活动并降低库存风险。

关键报告要点

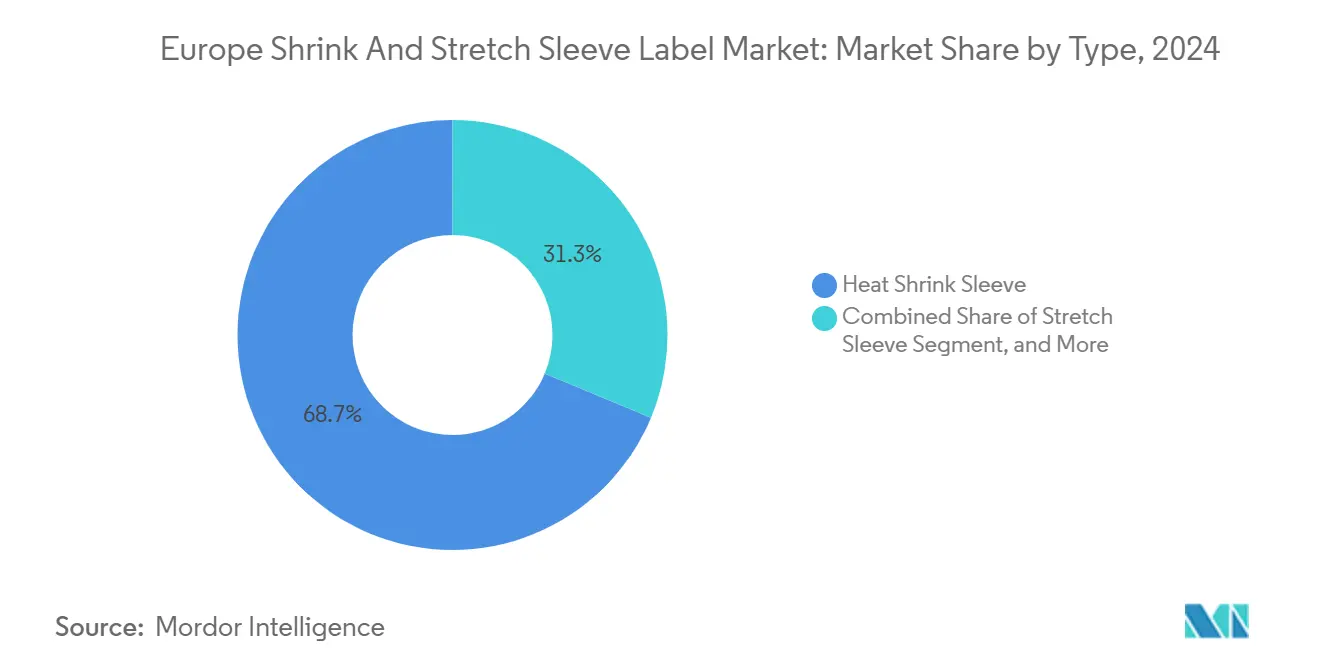

- 按类型分,热收缩套筒在2024年以68.71%的份额领先欧洲收缩和拉伸套筒标签市场;拉伸套筒预计到2030年将以5.89%的复合年增长率扩张。

- 按材料分,PET-G在2024年占据欧洲收缩和拉伸套筒标签市场规模的40.23%份额,而聚乙烯在2030年前将以5.94%的复合年增长率推进。

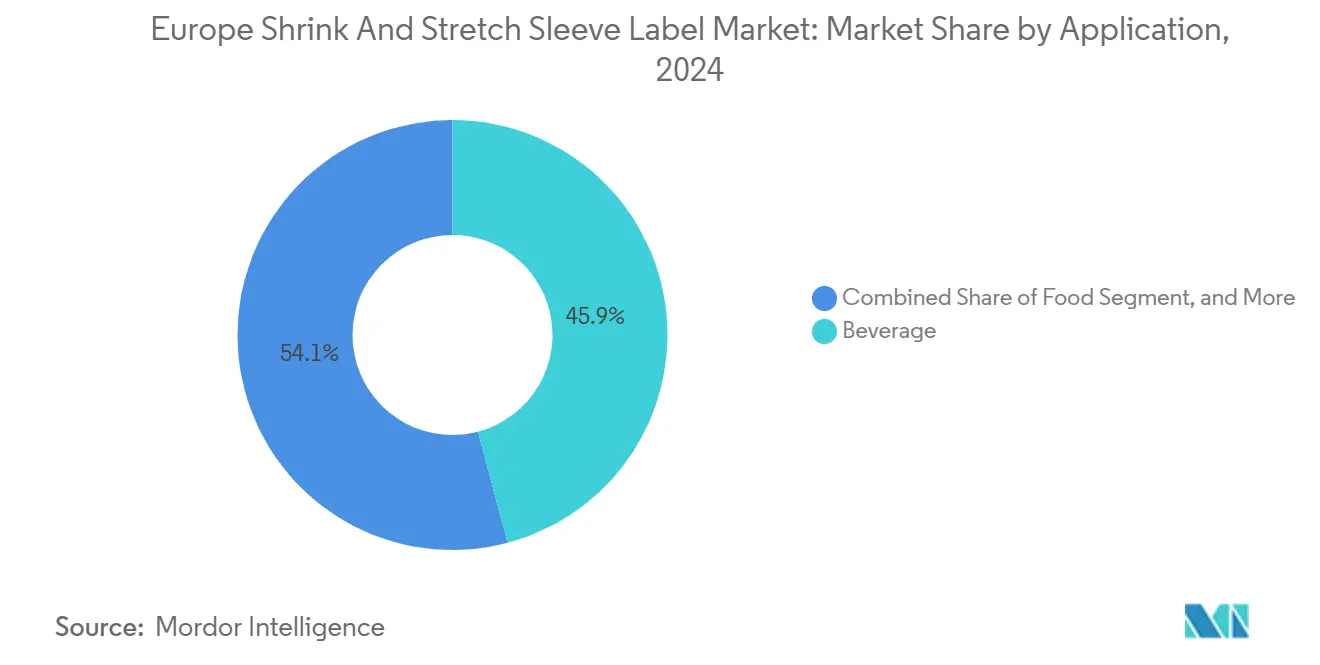

- 按应用分,饮料在2024年占据欧洲收缩和拉伸套筒标签市场规模的45.89%份额;个人护理正以5.78%的复合年增长率增长至2030年。

- 按地理区域分,德国在2024年持有欧洲收缩和拉伸套筒标签市场25.67%的份额,而波兰预计将录得最高的6.13%复合年增长率至2030年。

欧洲收缩和拉伸套筒标签市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 提升货架吸引力的需求 | +0.8% | 西欧核心,向中东欧扩展 | 中期(2-4年) |

| 防篡改保护需求 | +0.6% | 欧盟范围内,在药品中心最强 | 短期(≤2年) |

| 向360°品牌表面转变 | +0.9% | 高端市场:德国、法国、荷兰 | 中期(2-4年) |

| 采用可回收聚烯烃收缩薄膜 | +1.2% | 欧盟范围内合规驱动 | 长期(≥4年) |

| 在线数字印刷集成 | +0.7% | 制造中心:德国、意大利、波兰 | 中期(2-4年) |

| 锂金属添加剂油墨实现超薄套筒 | +0.4% | 高科技市场:德国、荷兰、北欧 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

提升货架吸引力的需求

零售货架空间合理化加剧了视觉竞争,促使品牌所有者采用全身套筒,将普通容器转换为360度广告牌。精酿饮料产品线利用限量版图形提升单位利润,而大众市场汽水品牌则在不干扰灌装线速度的情况下轮换季节性艺术作品。西欧消费者继续通过重复购买奖励优质美学,帮助套筒在面对不干胶标签的价格压力时保持定价。随着零售商扩大自有品牌范围,全国性品牌加倍投入差异化装饰以避免商品化。更广泛的欧洲包装行业价值从2024年的1530亿欧元攀升至2029年的1860亿欧元,为高端格式提供了上升空间。

防篡改保护需求

欧盟药物警戒规则要求明显的安全特征,使收缩套筒具有吸引力,因为移除会留下可见损坏。保健品生产商嵌入微文本和变色油墨,在销售点验证包装。自2024年以来,假冒担忧急剧上升,推动超市偏爱防篡改格式,甚至用于高端果汁。政府检查员在冷链审核期间也偏爱能立即显示破坏信号的套筒。不断增长的电子商务增加了包装可能被破坏的另一个接触点,进一步提高了需求。

向360°品牌表面转变

高端肥皂、护发和化妆品品牌偏爱通过环绕图形讲述故事,将必需的多语言文本整合而不显得杂乱。热收缩的清晰度使弯曲肩部的摄影图像成为可能,而高不透明度白色油墨允许在拉伸套筒上产生金属效果。数字印刷机现在支持在线光点上光和触感涂层,让试运行产品在两周内上架。随着奢侈品集团改造工厂以适应混合装饰生产线,德国和法国引领采用。该方法还符合PPWR的单标签指导原则,减少混合材料SKU。

采用可回收聚烯烃收缩薄膜

PPWR 2025/40要求所有消费包装到2030年必须可回收,引导转换商从PVC和多层PET-G转向单一材料聚乙烯。聚烯烃套筒在沉浮分离过程中浮起,使PET瓶以食品级质量回收。投资势头在意大利和西班牙显而易见,那里有三条新的吹膜生产线在2024年启动。原材料供应商与转换商合作,在RecyClass协议下认证套筒。随着聚烯烃需求上升,树脂生产商向后整合到机械回收流中以确保原料供应。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 更严格的欧盟塑料包装废物指令 | -1.1% | 欧盟范围内,西欧执法最严 | 短期(≤2年) |

| 原生PET-G和PVC树脂价格上涨 | -0.9% | 制造中心:德国、意大利、法国 | 短期(≤2年) |

| 多层薄膜回收流有限 | -0.7% | 欧盟范围内基础设施约束 | 中期(2-4年) |

| 欧盟押金回收计划中的套筒移除瓶颈 | -0.6% | DRS市场:德国、荷兰、英国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

更严格的欧盟塑料包装废物指令

PPWR引入回收设计检查清单,一夜之间使许多传统套筒结构失效。转换商必须在2027年之前为生产线试验、实验室测试和第三方认证提供资金,同时吸收每年递增的EPR费用。品牌所有者利用立法重新谈判定价,在投资高峰期挤压供应商。西欧执法机构在2024年已发出700万欧元的包装罚款,凸显了近期合规风险。[2]欧盟委员会,《包装和包装废物提案》,europa.eu资金紧张的中小企业推迟升级,面临退出市场风险。

多层薄膜回收流有限

欧盟收集系统偏爱单一材料流;多层PET-G套筒污染薄片质量并产生再处理附加费。欧洲只有八家机械回收商大规模接受混合结构标签。没有临界质量,化学回收企业在财务上仍不可行。转换商争相让套筒符合RecyClass指导原则,延迟新产品发布。零售商威胁除名,除非供应商在2026年前提供可回收性证明。

细分分析

按类型:热收缩主导地位面临拉伸创新

热收缩套筒在2024年占据欧洲收缩和拉伸套筒标签市场规模的68.71%,得益于其在复杂瓶身轮廓周围的经验证贴合性以及在饮料生产线上的集成防篡改功能。它们仍是高产量汽水和水品牌的首选,这些品牌每小时通过蒸汽隧道运行50000个瓶子。然而,监管和成本阻力鼓励品牌所有者试用拉伸套筒,特别是在容器设计允许摩擦应用而无需加热的地方。欧洲收缩和拉伸套筒标签市场预计拉伸格式将在2030年前以5.89%的复合年增长率增长,因为移除便利性成为合规差异化因素。

对冲风险的转换商现在运营双功能涂布机,在树脂收缩比和拉伸卷材之间切换以匹配客户规格。新的平衡也有利于低密度聚乙烯基材,它们通过微调烘箱即可适应两种技术。个人护理的早期拉伸采用者报告比收缩替代品节省4%的材料,有助于抵消树脂通胀。穿孔技术投资通过简化消费后分离进一步增强热收缩生产线的未来竞争力。

备注: 购买报告后可获得所有细分的详细份额

按材料:PET-G领导地位受到聚烯烃崛起挑战

PET-G在2024年仍占据欧洲收缩和拉伸套筒标签市场份额的40.23%,这是因为其清晰度和刚性支持高清图形。然而,随着欧洲回收商验证浮沉分离回收清洁PET瓶薄片,聚烯烃享有最快的5.94%复合年增长率至2030年。品牌可持续性记分卡现在为单一材料装饰授予奖励积分,推动采购转变。树脂巨头通过在比利时和荷兰增加白级茂金属聚乙烯生产线做出反应。

监管机构偏爱聚烯烃,因为它们将每公吨回收停留时间缩短12分钟。投资表面能底涂剂的转换商报告与PET-G的印刷保持性持平。欧洲收缩和拉伸套筒标签市场中聚烯烃的规模预计到2030年将超过6.8亿美元,缩小与PET-G的差距。多层PVC应用在负面消费者认知和日益严格的REACH限制中继续退却。

按应用:饮料压力推动个人护理增长

饮料在2024年占据欧洲收缩和拉伸套筒标签市场规模的45.89%,利用全身图形来掩盖薄壁PET瓶上的轻量化凸起。押金回收要求现在重新校准设计标准,围绕条形码可读性和易分离性,推动灌装商转向透明窗口或部分套筒。随着品牌利用圆柱形洗发水和乳液瓶进行故事讲述和高端饰面,个人护理成为增长最快的使用案例,复合年增长率为5.78%。玻璃瓶护肤品发布越来越多地指定哑光清漆收缩套筒,在拥挤的货架上实现差异化。

食品应用保持稳定,因为防篡改对冷藏即食餐的优先级提高。制药应用受益于欧盟假药指令序列化区域,该区域容易适配全身套筒。随着饮料适应DRS复杂性,转换商多元化进入保健品粉末和家用清洁剂,其中套筒图形在防潮的同时实现鲜艳色彩调色板。

备注: 购买报告后可获得所有细分的详细份额

地理分析

德国在2024年占据欧洲收缩和拉伸套筒标签市场消费的25.67%,利用每年处理超过170亿个容器的成熟DRS网络。当地转换商与PET回收商合作认证可漂浮油墨,减少绿点合规计划施加的污染罚款。政府研发补助覆盖高达30%的资本支出,加速数字混合印刷机的采用,使国内供应商在高劳动成本下保持竞争力。

波兰录得最快的6.13%复合年增长率至2030年,基于超过350亿欧元的食品加工产出和向西欧不断增长的出口货物。[3]食品出口协会,《2025年UES市场评估 - 欧洲》,foodexport.org在洛兹附近新建的套筒工厂受益于较低的工资水平和靠近柔版油墨制造商。欧盟凝聚力基金资助废物分拣升级,支持PPWR合规,鼓励跨国公司在该国设立地区包装中心。

法国、英国、意大利和荷兰作为传统消费品集群持有重要份额。英国确认的2027年10月DRS启动注入近期波动性,转换商提前进行设计试验。西班牙需求基于向拉丁美洲的饮料出口合同增长,而北欧市场通过认证套筒可回收性的生态标签获得价格溢价。监管趋同逐渐消除跨境供应壁垒,允许德国和波兰的大批量工厂以有竞争力的交付时间为外围市场提供服务。

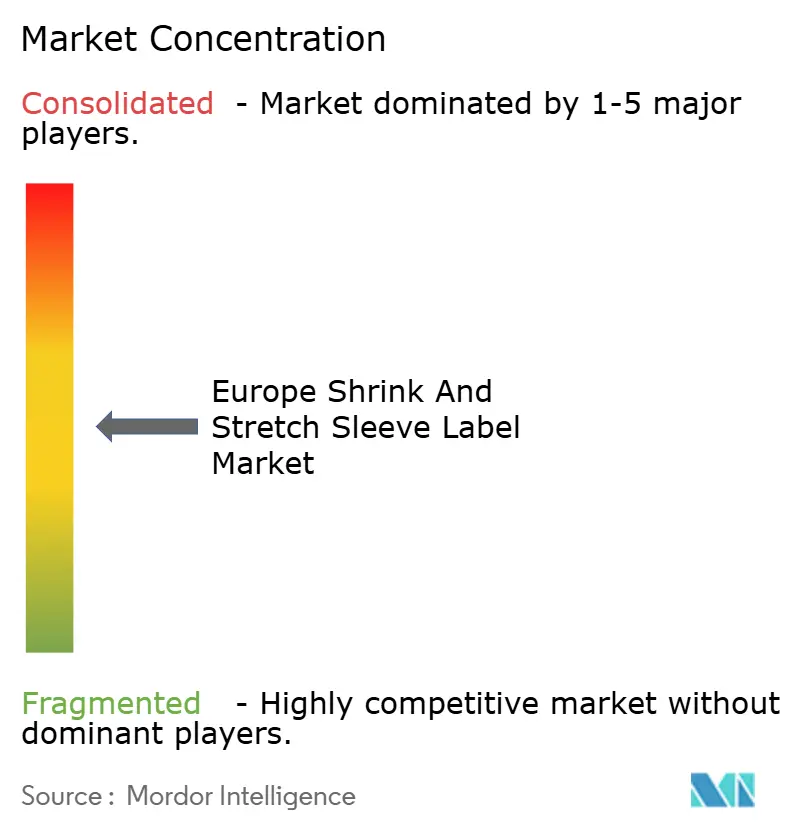

竞争格局

市场集中度适中;五大转换商共同控制大约48%的收入。Berry Global在欧洲运营94个设施,使其具备本地化合规解决方案的规模,如聚烯烃穿孔套筒。Avery Dennison利用其材料集团将收缩套筒与不干胶产品捆绑,提高品牌所有者的钱包份额。Constantia Flexibles在2024年收购波兰转换商后扩展到拉伸套筒,瞄准个人护理客户。

原材料波动触发整合:三家中等规模的意大利转换商在2025年合并以确保树脂采购影响力。数字印刷能力充当护城河;拥有HP Indigo和Bobst混合资产的转换商以20%的价格溢价赢得限量版饮料订单。可持续性凭证越来越影响RFQ,CELAB-Europe会员资格现在是许多快消品招标的先决条件。围绕超薄锂油墨套筒的技术合作伙伴关系创造差异化,专利增强定价能力。

欧洲收缩和拉伸套筒标签行业领导者

CCL Industries Inc.

Fuji Seal International Inc.

Amcor PLC

Klockner Pentaplast GmbH and Co. KG

Multi-Color Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:欧盟包装和包装废物法规(PPWR) 2025/40生效,要求到2030年所有包装可回收并设定最低回收含量阈值。

- 2024年12月:欧盟统计局确认塑料包装回收率在2022年达到41%。

- 2024年10月:英国政府确认英格兰和北爱尔兰的押金回收计划将于2027年10月启动。

- 2024年9月:Avery Dennison在投资者日表示,收缩套筒占110亿美元不干胶标签行业的约20%。

欧洲收缩和拉伸套筒标签市场报告范围

拉伸和收缩套筒标签是包裹产品整个周边并贴合任何包装独特几何形状的聚酯或塑料标签。市场研究包括按类型、材料和应用的分析。该研究还涵盖了各个欧洲主要国家。

COVID-19疫情对关键客户部门的影响和产品交付的性质也有提供,该评估是通过考虑各种地区因素进行的。

| 热收缩套筒 |

| 拉伸套筒 |

| 其他类型 |

| 聚氯乙烯(PVC) |

| 聚对苯二甲酸乙二醇酯改性(PET-G) |

| 聚乙烯(PE) |

| 聚丙烯(PP) |

| 其他材料 |

| 饮料 |

| 食品 |

| 个人护理 |

| 其他应用 |

| 德国 |

| 法国 |

| 英国 |

| 意大利 |

| 俄罗斯 |

| 波兰 |

| 荷兰 |

| 西班牙 |

| 欧洲其他地区 |

| 按类型 | 热收缩套筒 |

| 拉伸套筒 | |

| 其他类型 | |

| 按材料 | 聚氯乙烯(PVC) |

| 聚对苯二甲酸乙二醇酯改性(PET-G) | |

| 聚乙烯(PE) | |

| 聚丙烯(PP) | |

| 其他材料 | |

| 按应用 | 饮料 |

| 食品 | |

| 个人护理 | |

| 其他应用 | |

| 按国家 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 俄罗斯 | |

| 波兰 | |

| 荷兰 | |

| 西班牙 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲收缩和拉伸套筒标签领域的当前价值是多少?

2025年该地区收缩和拉伸套筒标签销售额为17.7亿美元,以4.73%的复合年增长率向2030年的22.3亿美元迈进。

哪种套筒类型在欧洲增长最快?

拉伸套筒在2030年前以5.89%的复合年增长率增长,因为品牌偏爱易于移除以符合押金回收合规要求。

德国在地区套筒需求中的份额有多大?

德国凭借其成熟的回收网络和早期DRS经验,占欧洲消费的25.67%。

哪个最终用途细分显示出最强劲势头?

个人护理包装以5.78%的复合年增长率领先增长,由高端定位和360度品牌推动。

为什么聚烯烃套筒吸引投资?

单一材料聚乙烯在PET回收过程中浮起,符合PPWR可回收性目标并支持转换商的可持续性承诺。

竞争格局的集中度如何?

五大转换商持有约48%的收入,使该行业的中等集中度得分为6。

页面最后更新于: