欧洲下一代存储市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

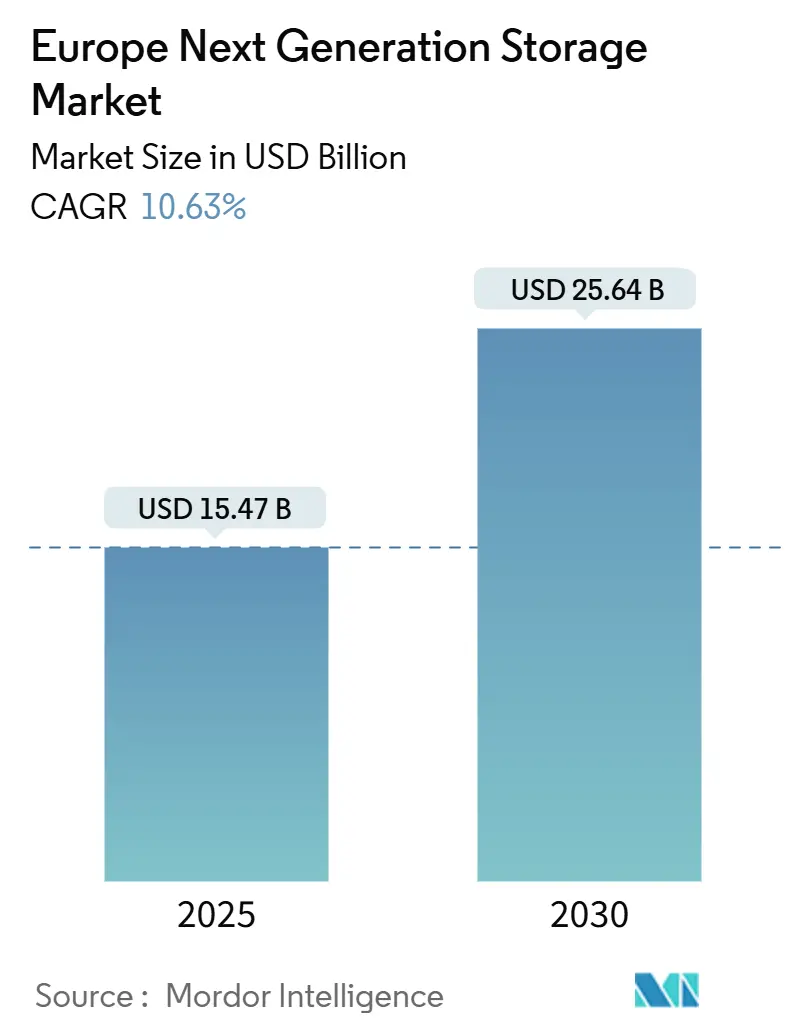

| 市场规模 (2025) | 15.47 十亿美元 |

| 市场规模 (2030) | 25.64 十亿美元 |

| 增长率 (2025 - 2030) | 10.63% CAGR |

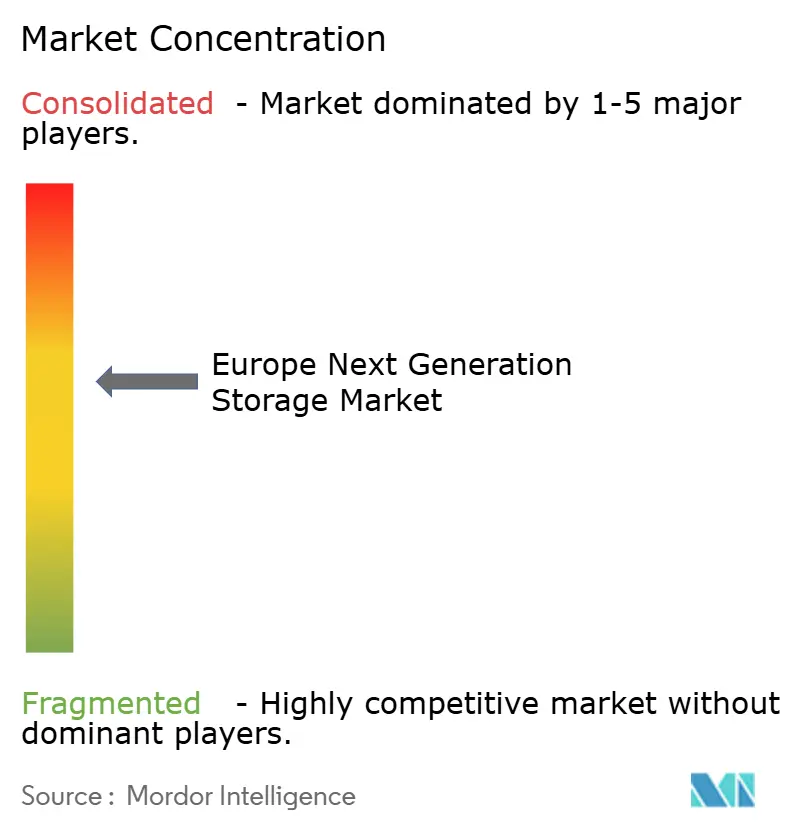

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence提供的欧洲下一代存储市场分析

欧洲下一代存储市场规模在2025年达到154.7亿美元,预计以10.6%的复合年增长率推进至2030年的256.4亿美元。持续增长建立在将于2025年9月生效的欧盟数据法案基础上,该法案强制供应商实现轻松的云切换;因此企业正在优先考虑保护数据主权的可移植软件定义存储。同时,AI训练和推理工作负载正在增加存储流量,而能效规则趋紧,这为每瓦特提供低延迟的基于闪存的架构提供了优势。法兰克福、伦敦、阿姆斯特丹、巴黎和都柏林的容量限制正在推动运营商转向边缘部署,对Gaia-X和virt8ra等主权云项目的持续投资刺激了对能够跨越核心、云和边缘足迹的互操作、供应商无关平台的需求。随着传统阵列供应商重新校准其产品组合以应对超大规模云创新、纯闪存专家和欧洲主权云提供商的挑战,竞争压力正在加剧。

关键报告要点

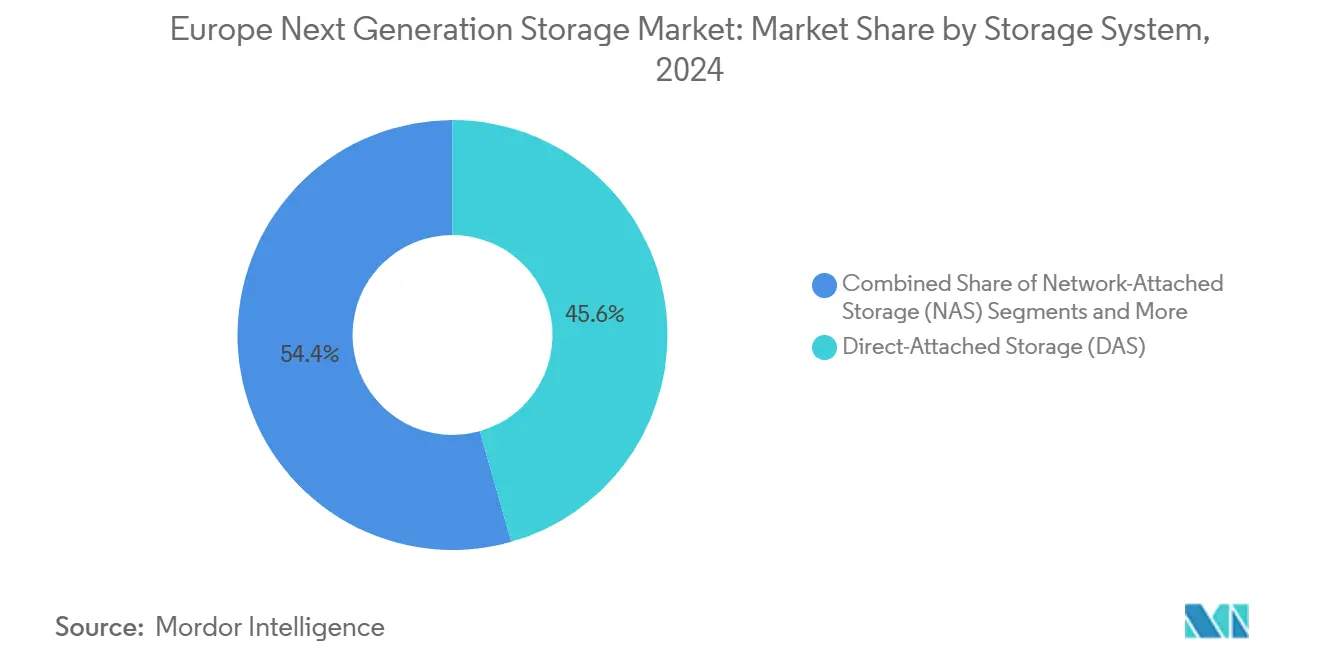

- 按存储系统,直连存储在2024年以45.6%的份额领先欧洲下一代存储市场,而超融合基础设施预计到2030年以11.6%的复合年增长率攀升。

- 按存储架构,文件和对象存储在2024年占据65.7%的收入份额,而软件定义存储以12.1%的复合年增长率扩张至2030年。

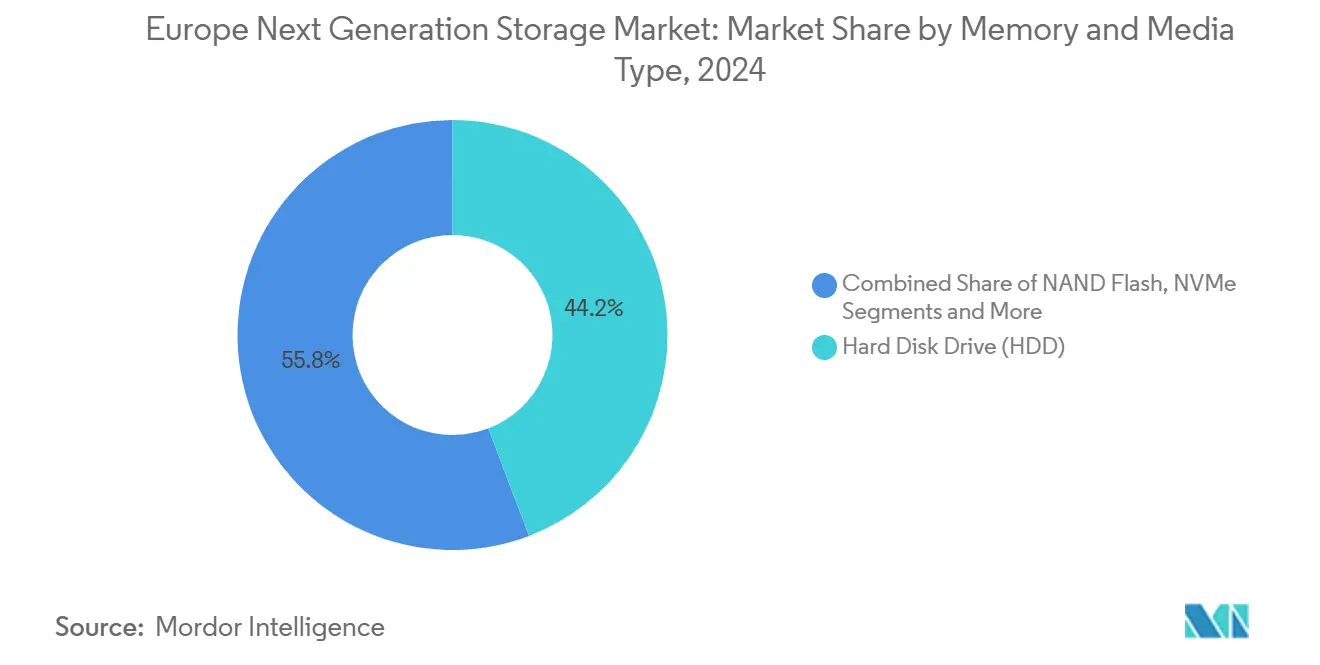

- 按内存和介质,硬盘驱动器在2024年占欧洲下一代存储市场规模的44.2%;NAND闪存以11.6%的复合年增长率向前推进。

- 按终端用户行业,IT和电信部门在2024年占据25.6%的收入份额;银行、金融服务和保险业以10.8%的复合年增长率加速到2030年。

- 按国家,德国在2024年贡献39.8%的收入份额,而英国以11.0%的复合年增长率超越同行到2030年。

欧洲下一代存储市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数字数据量爆炸式增长 | +2.8% | 全球性,在欧盟受GDPR驱动集中 | 长期(≥4年) |

| 向SSD和NVMe架构的快速转变 | +2.1% | 德国、英国、法国领先采用 | 中期(2-4年) |

| AI/ML工作负载需求超低延迟 | +1.9% | 主要欧盟数据中心枢纽,扩展到二线城市 | 短期(≤2年) |

| 欧盟企业混合多云采用 | +1.6% | 泛欧洲,在金融服务领域最强 | 中期(2-4年) |

| 边缘计算和5G微数据中心扩散 | +1.4% | 德国、英国、西班牙领先5G SA部署 | 长期(≥4年) |

| 欧盟Gaia-X和数据法案促进主权云存储 | +0.8% | 欧盟范围,各成员国实施存在差异 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

数字数据量爆炸式增长

全球数据创建预计在2023年至2028年间翻三倍,而GDPR下的本地保留义务意味着大部分增长必须存储在欧盟境内。因此,规划PB级容量的企业正在部署混合拓扑,将本地阵列与主权云扩展相结合,确保合规性的同时保持延迟检查。支出模式显示明显倾向于可扩展的软件定义平台,这些平台可以在没有供应商锁定的情况下吸收多样化的文件和对象工作负载。结果是欧洲下一代存储市场的扩张率超过全球平均水平,因为组织试图在单一架构内融合合规性和性能。

向SSD和NVMe架构的快速转变

企业对PCIe Gen5 NVMe的采用正在消除曾经分离本地阵列与公共云层的性能差距。拥抱工业4.0的德国制造工厂已将延迟预算推至100µs以下,这是旋转磁盘无法达到的阈值[1]美光科技,"用PCIe Gen5驱动下一代AI," micron.com。能效现在是董事会级别的指标;SSD每TB的千瓦小时消耗明显少于HDD,帮助运营商满足德国能效法案为2027年设定的数据中心50%可再生能源阈值。这些动态使闪存介质在整个欧洲下一代存储行业中成为战略而非战术投资。

AI/ML工作负载需求超低延迟

法兰克福和阿姆斯特丹的AI训练集群已经需要超过30PB的高吞吐量容量,每个新的生成模型迭代进一步提高I/O比率。因此,运营商正在标准化全闪存配置与NVMe-over-Fabric相结合,以最小化数据加载时间,因为高达60%的训练持续时间仍然花费在传输数据集而不是迭代算法上。政府支持的AI项目,包括德国在2025年宣布的10亿欧元承诺,加强了对满足计算和主权先决条件的专业化、性能优化阵列的前景。

欧盟企业混合多云采用

欧盟数据法案下的强制云可移植性通过设定退出费用上限和从2025年9月执行30天切换窗口,正在加速企业向混合架构的转变。金融服务巨头正在围绕存储即服务订阅重新架构核心银行平台,这些订阅可以在不重新摄取数据的情况下跨区域重新部署。分析师估计,到2028年,运营支出服务将取代超过35%的传统资本支出存储预算日立Vantara。这种政策驱动的重新调整将互操作软件层置于欧洲下一代存储市场的核心。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全闪存和NVMe阵列的高资本成本 | -1.8% | 泛欧洲,在中小企业段尤为严重 | 中期(2-4年) |

| 欧盟范围数据主权合规碎片化 | -1.2% | 欧盟范围,各成员国实施存在差异 | 长期(≥4年) |

| 传统工作负载迁移和供应商锁定风险 | -0.9% | 德国、英国、法国的成熟企业 | 中期(2-4年) |

| NAND/SSD稀土和关键金属供应限制 | -0.7% | 全球供应链,欧盟制造依赖性 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全闪存和NVMe阵列的高资本成本

企业SSD仍然比HDD容量有高达9.9倍的单位成本溢价。对于中小公司而言,即使考虑闪存节能节省,这种差额也使ROI计算复杂化。超大规模用户的吸收正在推动短期价格缓解,但许多欧洲中小企业将继续在混合层上分阶段工作负载,将QLC闪存与高容量磁盘混合,直到闪存跨越每位成本阈值。

欧盟范围数据主权合规碎片化

虽然数据法案旨在协调,但成员国的转置引入了不同的执行截止日期和惩罚档次。因此,跨境企业必须维护多制度合规手册,增加希望获得泛欧盟覆盖的存储提供商的运营开销。

细分分析

按存储系统:超融合重塑基础设施部署

直连存储在2024年为欧洲下一代存储市场规模贡献45.6%的份额,突显企业在关键任务工作负载中对可预测延迟的偏好。然而,超融合基础设施预计记录11.6%的复合年增长率,反映了对将计算、存储和网络融合到单一策略域的横向扩展节点的需求。

向超融合的动力由德国的国家数字化补助金加强,制造商需要现场处理来分析传感器数据而不违反主权规则。戴尔科技和CoreWeave的机架级AI平台展示了融合资源如何在提供PB级闪存的同时供应1.4 exaFLOPS,使其成为单片阵列和纯公共云层之间有吸引力的中间地带。

备注: 购买报告后可获得所有单独细分市场的份额

按存储架构:软件定义解决方案推动供应商独立

文件和对象存储在2024年通过为非结构化数据集提供RESTful横向扩展存储库(从分析日志到8K媒体文件)占据了欧洲下一代存储市场65.7%的份额。软件定义存储以12.1%的复合年增长率扩展更快,因为它将服务与硬件解耦,从而实现数据法案的可移植性精神。

欧洲银行和保险公司正在试点能够在不中断交易延迟的情况下在主权云合作伙伴之间实时迁移PB级数据集的数据移动编排器。日立Vantara和Hammerspace等合作伙伴关系提供保持元数据完整性的自动分类和移动,最小化传统应用的重构痛苦[2]日立Vantara,"日立Vantara和Hammerspace联盟," hitachivantara.com。

按内存和介质类型:HDD韧性中NAND闪存加速

硬盘驱动器仍然代表欧洲下一代存储市场规模的44.2%,这得益于冷数据的无与伦比的经济性。尽管如此,在重视吞吐量胜过容量经济性的AI工作负载推动下,NAND闪存向欧洲数据中心的出货量将以11.6%的复合年增长率增长。

HAMR创新表明HDD路线图对超大规模档案仍然相关;同时QLC NAND密度增益正在缩小闪存TCO。Pure Storage和美光在G9 QLC NAND上的工作说明了闪存供应商如何同时解决密度和耐久性,在成本上削弱混合阵列的同时在每IOPS瓦特数上超越它们。

备注: 购买报告后可获得所有单独细分市场的份额

按终端用户行业:金融服务加速数字基础设施

IT和电信运营商在2024年占据25.6%的份额,由于持续的网络功能虚拟化循环而保持首要地位。银行、金融服务和保险业预计以10.8%的复合年增长率超越所有同行,受PSD3合规时间表和需要毫秒级数据集的实时欺诈分析推动。

医疗系统也在提高存储支出,以在主权边界内归档高分辨率成像和基因组学工作负载。所有行业在AI采用上汇聚,使低延迟、高吞吐量阵列成为共同分母。

地理分析

德国的核心作用源于法兰克福的载波密集结构,其中交叉连接需求正在推动托管率达到创纪录高位。功率分配上限正在推动运营商转向柏林和慕尼黑等次级大都市,进一步扩大欧洲下一代存储市场的地理足迹。要求到2027年100%可再生能源采购的法规正在鼓励迁移到能够减少总能耗的高密度闪存阵列。

英国对数据中心的关键国家基础设施指定加快了兆瓦级建设的批准,而即将到来的网络安全和韧性法案要求运营商满足严格的数据治理指标。这两项政策共同刺激了能够在国内和欧盟节点之间快速工作负载移植的主权就绪、软件定义阵列的采用[3]国际贸易管理局,"英国数据中心市场," trade.gov。

法国融合了工业投资激励与可再生能源目标:BSO的DataOne园区到2028年扩展到400MW,已为AI租户预留了一半的楼面空间,立即提高了对超密集NVMe系统的需求。意大利和西班牙乘坐类似轨迹,受国家云优先指令和丰富太阳能电网的帮助,这些电网允许托管足迹的竞争定价。北欧领土受益于低于10°C的平均温度和丰富的水力发电,将它们定位为可以备份区块内其他地方延迟敏感主存储的冷数据存储库。

竞争格局

欧洲下一代存储市场显示适度集中。戴尔29.7%的全球份额给它规模优势,但区域收入越来越受到纯闪存挑战者和主权云运营商的争夺。HPE对Juniper Networks的待定收购(140亿美元)寻求将边缘网络和存储编排融合为单一云管理结构,这是对超大规模集成堆栈的直接回应。

Pure Storage因赢得顶级四大超大规模客户合同而股价跳涨22%,验证了闪存技术的成本轨迹,并为挑战者颠覆根深蒂固的现任者创造了模板。NetApp与NVIDIA和思科的联盟说明了生态系统方法:集成高带宽互连、GPU和全闪存节点来服务AI训练集群。

欧洲主权云专家在合规工具和透明审计控制方面进行差异化。德国电信的8ra网络是一个旗舰,承诺在10000个边缘节点提供低于15毫秒的访问。集体趋势揭示了三个战略方向:现任者在硬件线路之上分层软件订阅,闪存专家追逐AI和能效交易,主权云运营商利用政策动力赢得受监管的工作负载。

欧洲下一代存储行业领导者

-

东芝公司

-

惠普企业

-

戴尔公司

-

IBM

-

日立有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Brookfield资产管理公司宣布了950亿瑞典克朗(100亿美元)计划扩展瑞典AI基础设施,将Strängnäs容量提升至750MW Brookfield资产管理公司。

- 2025年5月:BSO推出DataOne,预计到2028年达到400MW,PUE低至1.06 BSO。

- 2025年1月:virt8ra主权边缘云项目启动,获得六个欧盟国家30亿欧元资金OpenNebula Systems。

- 2025年1月:Pure Storage和美光在超大规模部署的G9 QLC NAND上深化合作Pure Storage。

欧洲下一代存储市场报告范围

由于数据生成以两位数的速度每年增长,云组织正在为这种蓬勃发展的数据请求存储空间,因此需要更大容量的HDD。软件定义存储(SDS)依靠数据流。大量数据的可用性正在推动IT行业开发软件定义存储解决方案,以轻松增长容量和性能。这些解决方案是专门为使用现代工作负载和云原生应用程序的环境创建的。

欧洲下一代存储市场按存储系统(直连存储(DAS)、网络附加存储(NAS)、存储区域网络(SAN))、存储架构(文件和对象存储(FOBS)、块存储)以及终端用户行业(银行金融服务保险业、零售、IT和电信、医疗、媒体和娱乐以及其他)和国家进行细分。

所有上述细分市场的市场规模和预测均以价值(美元)形式提供。

| 直连存储(DAS) |

| 网络附加存储(NAS) |

| 存储区域网络(SAN) |

| 超融合基础设施(HCI) |

| 其他 |

| 文件和对象存储 |

| 块存储 |

| 软件定义存储(SDS) |

| 硬盘驱动器(HDD) |

| NAND闪存 |

| NVMe |

| 3D XPoint / Optane |

| 新兴NVM |

| 银行金融服务保险业 |

| 零售和电商 |

| IT和电信 |

| 医疗和生命科学 |

| 媒体和娱乐 |

| 政府和国防 |

| 其他终端用户行业 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按存储系统 | 直连存储(DAS) |

| 网络附加存储(NAS) | |

| 存储区域网络(SAN) | |

| 超融合基础设施(HCI) | |

| 其他 | |

| 按存储架构 | 文件和对象存储 |

| 块存储 | |

| 软件定义存储(SDS) | |

| 按内存和介质类型 | 硬盘驱动器(HDD) |

| NAND闪存 | |

| NVMe | |

| 3D XPoint / Optane | |

| 新兴NVM | |

| 按终端用户行业 | 银行金融服务保险业 |

| 零售和电商 | |

| IT和电信 | |

| 医疗和生命科学 | |

| 媒体和娱乐 | |

| 政府和国防 | |

| 其他终端用户行业 | |

| 按国家 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 |

报告中回答的关键问题

2025年欧洲下一代存储市场规模有多大?

该市场在2025年价值154.7亿美元,预计到2030年将增长至256.4亿美元。

哪个存储系统细分市场在欧洲增长最快?

超融合基础设施以11.6%的复合年增长率扩张,在2030年前超越所有其他系统类别。

为什么德国是欧洲最大的市场?

德国拥有500多个数据中心,受益于5000亿欧元的基础设施计划,并执行严格的数据本地化规则,占据39.8%的市场份额。

哪项监管变化正在推动云可移植性需求?

将于2025年9月生效的欧盟数据法案,实施云切换权利和费用上限,促使企业采用可移植的软件定义存储。

AI工作负载如何影响存储采购?

AI训练需要超低延迟的闪存和NVMe介质;因此,闪存在欧洲数据中心的采用正以11.6%的复合年增长率加速。

中小企业部署全闪存阵列的主要障碍是什么?

尽管节约能源,SSD的成本仍比HDD高出9.9倍,使得中小企业的初始资本支出具有挑战性。

页面最后更新于: