欧洲图像传感器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

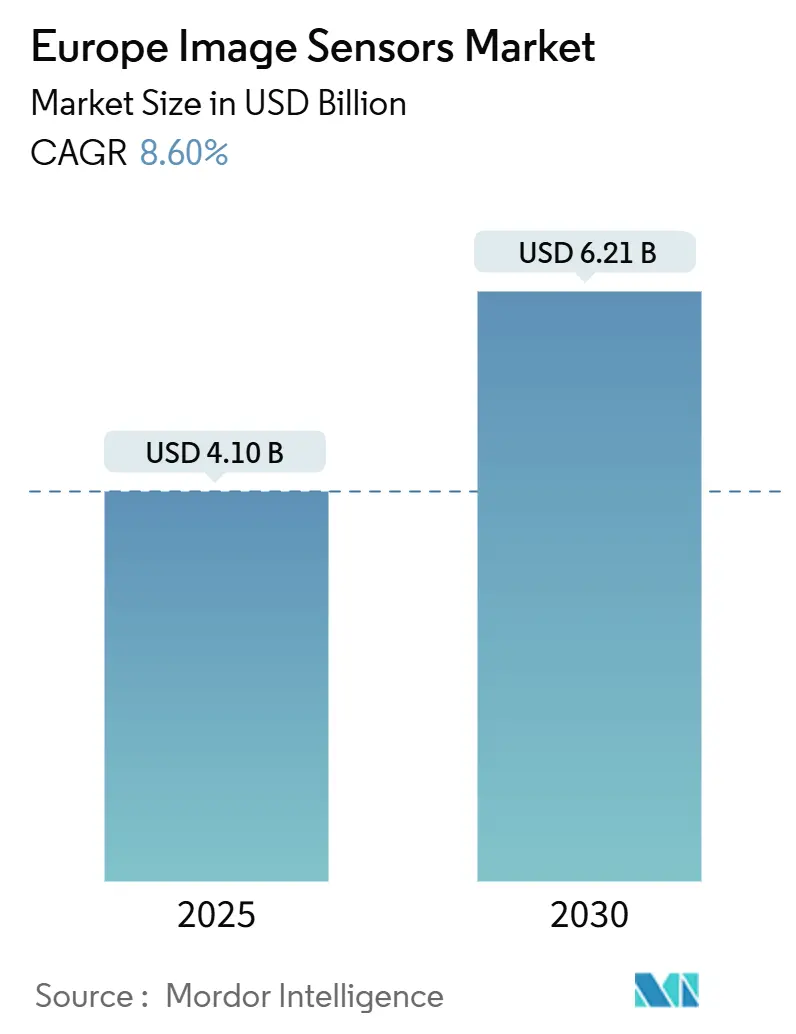

| 市场规模 (2025) | 4.10 十亿美元 |

| 市场规模 (2030) | 6.21 十亿美元 |

| 增长率 (2025 - 2030) | 8.60% CAGR |

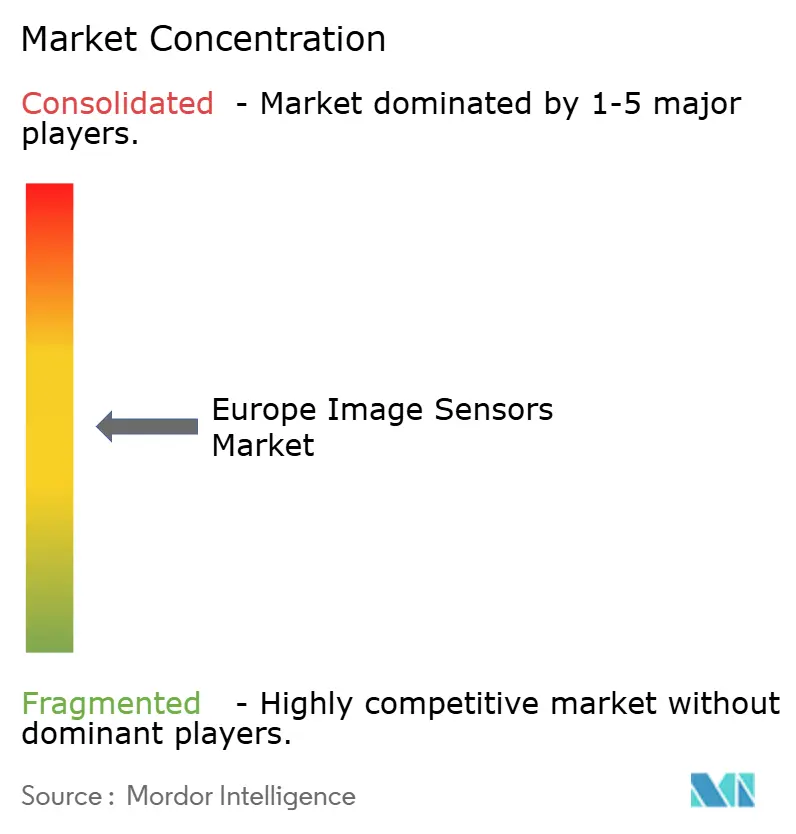

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能欧洲图像传感器市场分析

欧洲图像传感器市场在2025年达到41.0亿美元,预计到2030年将达到62.1亿美元,反映出8.66%的复合年增长率。被抑制的汽车安全需求、智能手机摄像头创新和欧盟半导体回流政策相结合,推动价值创造从消费电子转向高可靠性汽车和工业细分市场。晶圆级光学器件堆叠式CMOS图像传感器(CIS)架构和量子点材料提高了性能上限,同时保持纤薄的外形尺寸。区域参与者利用与汽车制造商和工业OEM的邻近性来比远程供应商更快地验证功能安全要求。与此同时,围绕光刻工具的出口管制不确定性和欧洲高能源价格抑制了近期产能扩张,促使企业优先考虑技术领先优于成本的高端细分市场。

关键报告要点

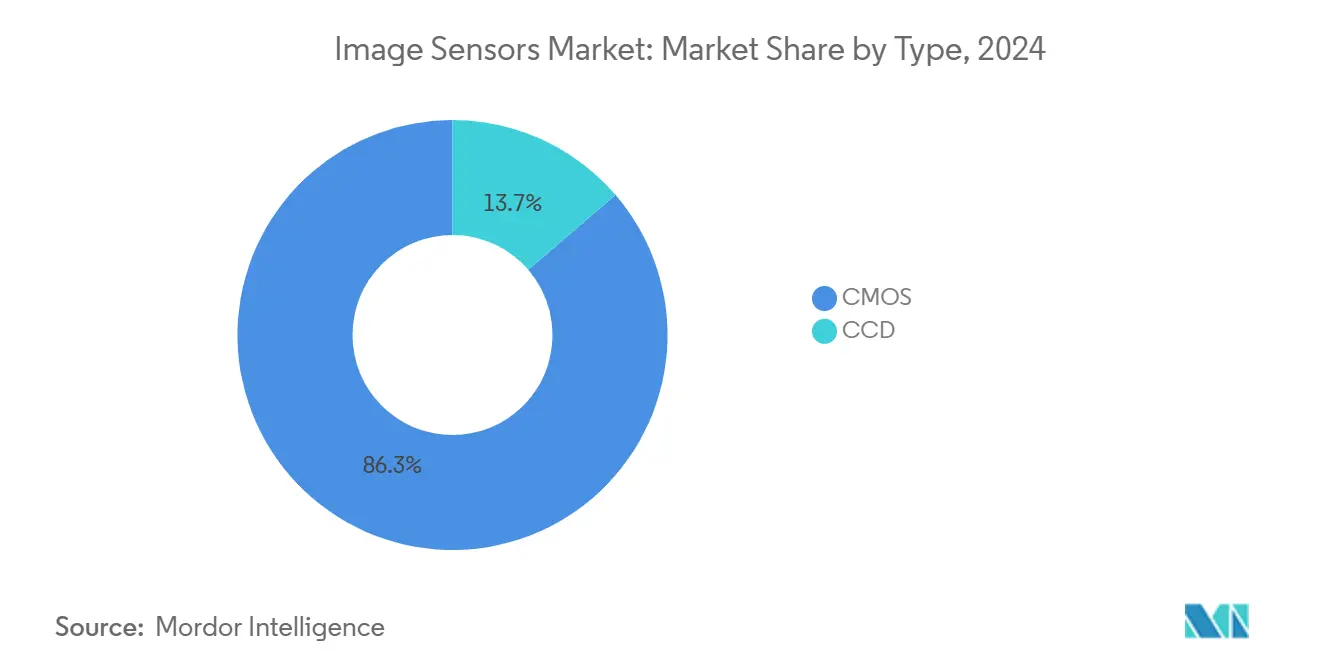

- 按类型分,CMOS在2024年占据欧洲图像传感器市场86.30%的份额,而全局快门CMOS预计到2030年将以9.30%的复合年增长率增长。

- 按分辨率分,25-64 MP细分市场在2024年以28.44%的收入份额领先;200 MP以上的传感器预计到2030年将以12.33%的复合年增长率扩张。

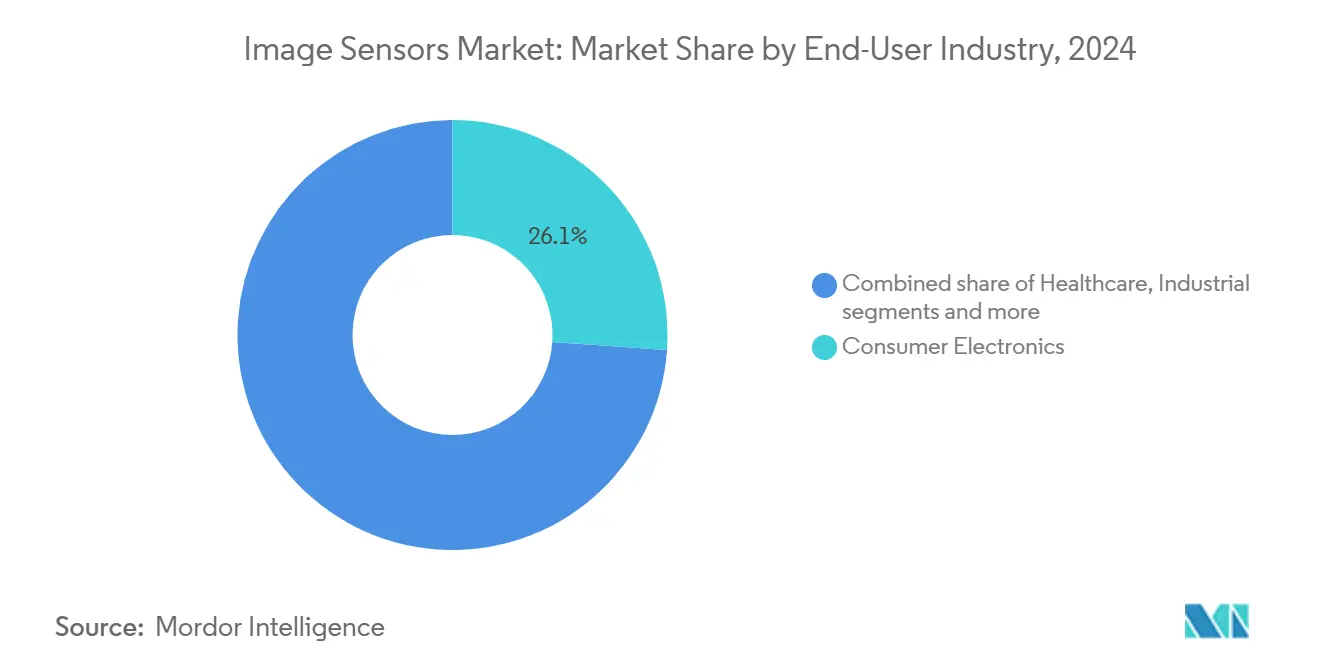

- 按终端用户行业分,消费电子在2024年占据欧洲图像传感器市场规模的26.11%份额,而汽车应用在2025-2030年间以12.40%的复合年增长率推进。

- 按地理位置分,德国在2024年占据欧洲图像传感器市场规模的24.00%份额,而意大利以10.30%的复合年增长率成为2030年增长最快的国家。

欧洲图像传感器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 多摄像头智能手机竞赛超越200 MP | 1.80% | 德国、法国、英国 | 中期(2-4年) |

| Euro NCAP前置摄像头要求(AEB) | 2.10% | 欧盟范围内,德国最强 | 短期(≤ 2年) |

| 晶圆级光学器件和堆叠式CIS迁移 | 1.50% | 德国、荷兰、法国 | 长期(≥ 4年) |

| AI赋能的工业机器视觉补助 | 1.20% | 德国、意大利、荷兰 | 中期(2-4年) |

| 一次性片上芯片医疗内窥镜 | 0.90% | 德国、法国、英国 | 长期(≥ 4年) |

| 欧盟智慧城市监控招标 | 0.70% | 欧盟主要都市区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

多摄像头智能手机竞赛>200 MP

欧洲品牌将传感器分辨率提升至200 MP以上以对抗亚洲竞争对手。像素合并技术改善低光结果而不会使文件尺寸急剧膨胀,而晶圆级光学器件控制摄像头凸起。豪威科技的0.56 µm像素证明了技术可行性并突出了热管理权衡。设备制造商现在重视在紧密外形尺寸中共同设计光学器件、DSP和AI管道的欧洲封装专家。随着算法成熟和成本曲线弯曲,采用预计从2026年开始扩大。 [1]豪威科技,"豪威科技在新200 MP图像传感器中商业化世界最小像素," ovt.com

Euro NCAP AEB前置摄像头要求

Euro NCAP更新的星级评价系统要求从2026年推出的新车型必须配备前向摄像头用于自动紧急制动。该规则扩展至骑行者和行人检测,提高传感器分辨率和动态范围目标。安森美的Hyperlux系列提供针对充满眩光的道路场景调优的150 dB HDR,缩短了德国和意大利OEM的验证时间。欧洲一级供应商受益于与测试赛道和监管机构的地理邻近性,缩短了从原型到批量生产的循环时间。 [2]安森美技术博客,"自动紧急制动要求应推进多远," onsemi.com

晶圆级光学器件和堆叠式CIS迁移

在晶圆级制造的薄型高精度透镜堆叠在提升MTF的同时削减模组高度数毫米。当与3D堆叠式CIS(光电二极管和逻辑电路位于不同层)结合时,帧率上升而功耗下降。EV Group和弗劳恩霍夫IZM-ASSID推进支撑这一转变的键合-脱键合技术,使欧洲大陆晶圆厂能够销售性能而非成本。堆叠式IP的许可费用收紧了小型企业的利润率,增加了合资或整合的动力。

AI赋能的工业机器视觉补助

地平线欧洲将补助资金投入到承诺以100倍更低能耗实现实时检测的高光谱和神经形态项目。在钢铁和食品工厂价值570万欧元的MULTIPLE项目显示了废料减少和节能效果,而NimbleAI联盟的目标是延迟降低50倍。VDMA预测到2025年机器视觉营业额将达到138亿欧元,强化了向从靠近生产线的欧洲实验室采购富含AI传感器的结构性转变。 [3]VDMA机器视觉,"机器视觉," vdma.org

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟高能源和洁净室公用设施成本 | -1.40% | 德国、荷兰、法国 | 短期(≤ 2年) |

| 有限的300毫米CIS级产能 | -0.80% | 欧盟范围内制造 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧盟高能源和洁净室公用设施成本

欧洲的电力和超纯水费用比亚洲平均水平高30-50%。碳中和承诺迫使晶圆厂预付可再生能源合同和HVAC升级费用。意法半导体到2027年实现碳中和的路线图体现了资本拖累。缺乏规模来抵消这些间接费用的小型代工厂要么退出要么转向轻晶圆厂模式。欧洲图像传感器市场参与者看到近期利润率挤压,但在注重ESG的买家中获得声誉优势。

有限的300毫米CIS级产能

欧洲大陆在300毫米产能方面落后于亚洲,ASML出口限制将更多扫描仪引向非欧盟客户。英特尔和台积电在德累斯顿和马格德堡的项目将增加晶圆产能,但大部分产能被预留用于逻辑电路而非CIS。传感器专家必须提前数年预订位置或与亚洲晶圆厂合作,引起IP泄露担忧。在新生产线开放之前,紧张的晶圆供应使交货时间延长、价格坚挺,抑制大批量消费者交易。

细分市场分析

按类型:CMOS主导地位加速全局快门采用

CMOS传感器凭借更低的功耗和逻辑集成在2024年占据欧洲图像传感器市场86.30%的份额。对运动密集的汽车和机器人任务至关重要的全局快门变体以9.30%的复合年增长率发展,到2030年将在欧洲图像传感器市场中占据更大份额。滚动快门CMOS仍适用于价格敏感的手机和笔记本电脑,而CCD退守到超低噪声仍然重要的科学细分市场。

欧洲企业利用与汽车制造商的密切关系共同设计符合ASIL-B标准的全局快门部件,为Euro NCAP 2026车型获得早期设计胜利。晶圆级光学器件和深沟隔离在不增加芯片尺寸的情况下提高量子效率。因此,欧洲图像传感器市场中全局快门设备的规模预计将稳步攀升,即使消费者周期软化,也能提升区域收入韧性。

备注: 购买报告后可获得所有细分市场的具体份额

按分辨率:超高像素竞赛改变移动成像

25-64 MP类别在2024年以28.44%的份额引领收入,平衡了文件大小经济性和计算工作负载。然而,>200 MP部件以12.33%的复合年增长率上升,受到宣传无损数字变焦和8K视频裁剪的旗舰手机推动。随着像素合并算法成熟,欧洲图像传感器市场中这些超分辨率设备的规模在2025-2030年将扩张最快。

将晶圆级光学器件与亚微米像素对齐的封装进步抑制了透镜像差,让欧洲模组制造商进入高端手机SKU。欧洲图像传感器市场观察到OEM在国内采购专业玻璃和IR滤光片以对冲亚洲供应冲击。入门级手机仍依赖≤8 MP芯片,为大批量滚动快门生产保持底线。

按光谱:近红外动量超越可见光

可见RGB在2024年占54.00%的出货量,但近红外(NIR)随着ADAS夜视、人脸解锁和机器视觉检测的普及以13.40%的复合年增长率冲刺。带有量子点薄膜的SWIR传感器集成到标准CMOS流程中,相比III-V混合器件降低成本。欧洲图像传感器市场供应商利用当地光子学研究所来完善在保持晶圆级经济性的同时扩展光谱范围的材料堆叠。

热长波红外由于异质材料仍然较贵,但当严格的安全或ESG审计需要时,在行人检测和建筑诊断中赢得合同。跨光谱的多样化缓解与手机更换周期相关的收入波动,为欧洲图像传感器行业领导者提供更稳定的现金流。

按快门技术:全局快门迁移抑制运动伪影

滚动快门芯片在2024年仍占71.00%的单位份额,因为移动手机能容忍轻微倾斜。然而,欧洲图像传感器市场对自动驾驶和机器人场景中无伪影捕获的需求以12.90%的复合年增长率提升全局快门产量。如双转换增益和背面深沟隔离等像素架构帮助将速度与低噪声结合。

如AEC-Q100和ISO 26262等汽车设计规则推动供应商在-40°C至125°C范围内进行验证。靠近OEM研发中心、配备气候箱的欧洲测试实验室缩短认证循环,锁定多年供应合同,从而与消费者价格战隔离。

按终端用户行业:汽车转型重塑需求

消费电子在2024年保持26.11%的收入份额,但汽车将在2030年前以12.40%的复合年增长率扩张最快。随着高清环视、驾驶员监控和内部乘员感知成为标准,每辆车的组件数量攀升。因此,与汽车相关的欧洲图像传感器市场规模随欧盟安全法规而非可支配支出在结构上扩展。

医疗保健通过将0.55毫米传感器与LED照明结合的一次性片上芯片内窥镜获得动力。工业参与者在生产线上安装AI就绪摄像头以限制废料和能源浪费,有资格获得地平线欧洲绿色补助。这种扩大的组合使收入多样化并降低对欧洲图像传感器行业单一部门衰退的敏感性。

备注: 购买报告后可获得所有细分市场的具体份额

地理分析

德国在2024年以24.00%的份额通过其汽车巨头和130个成员的机器视觉集群锚定欧洲图像传感器市场。即使在2024年销售额下降10%之后,VDMA预测由AI摄像头驱动的工厂自动化反弹。德累斯顿萌芽的晶圆厂走廊和汽车制造商邻近性维持加速部件验证的双边反馈循环。

意大利以10.30%的复合年增长率增长最快,因为服务法拉利和兰博基尼的北部集群增加了Level 2+摄像头系统。米兰和罗马的国家智慧城市推广招标高分辨率监控合同,倾向于欧洲供应商以获得数据主权保证。意法半导体在那不勒斯以北的碳化硅投资也支撑当地传感器封装产能。

法国和英国共同增加规模:航空航天和国防主要厂商指定抗辐射CMOS,而电信公司推出由配备摄像头的现场工具支持的光纤到户。在凝聚力政策补助资金支持下,东欧国家安装NIR交通监控摄像头以抑制拥堵和污染。在所有区域,OEM将供应商选择权重向提供更短物流、GDPR合规和透明ESG报告的欧洲图像传感器市场在位者倾斜。

竞争格局

市场显示适度集中。意法半导体引领区域产出,但在2024年第二季度成像收入同比下降10%,促使成本削减并转向汽车电气化。AMS-Osram利用微光学专长制造1平方毫米的NanEyeM模组,用于一次性内窥镜检查,消除灭菌成本。新兴法国企业Prophesee推动事件驱动视觉,为机器人手臂削减延迟。

亚洲巨头索尼、三星和豪威科技仍向欧洲手机OEM供应,但在新欧盟芯片安全规则下面临知识产权审查。Photonics Management 2024年收购BAE Systems成像部门反映了向具有航空航天传统和可信供应商标志的企业的整合。围绕堆叠式CIS专利的诉讼强调了为什么欧洲图像传感器市场参与者加倍投入专有键合堆叠和本地代工厂准入以确保差异化。

欧洲图像传感器行业领导者

-

索尼半导体解决方案

-

意法半导体

-

三星系统LSI (ISOCELL)

-

安森美半导体

-

豪威科技

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:意法半导体公布第一季度销售额25.2亿美元;模拟、MEMS和传感器同比下滑23.9%,手机疲软持续。

- 2025年3月:索尼确认Xperia 1 VII采用200 MP传感器以对抗三星HP2,扩大超高分辨率竞争。

- 2025年1月:荷兰对先进光刻设备的出口管制从2025年4月开始,挤压ASML对华销售并收紧欧盟产能。

- 2024年12月:Photonics Management收购BAE Systems成像解决方案部门,增加航空航天级CMOS生产线。

欧洲图像传感器市场报告范围

图像传感器是一种将光学图像转换为电子信号的电子设备。

欧洲图像传感器市场按类型(CMOS、CCD)、终端用户行业(消费电子、医疗保健、工业、安防监控、汽车运输、航空航天国防)和国家进行细分。

| CMOS |

| CCD |

| ≤8 MP |

| 9-24 MP |

| 25-64 MP |

| 65-200 MP |

| > 200 MP |

| 可见光(RGB) |

| 近红外(NIR) |

| 短波红外(SWIR) |

| 紫外线(UV) |

| 热红外/LWIR |

| 滚动快门CMOS |

| 全局快门CMOS |

| 消费电子 |

| 医疗保健 |

| 工业 |

| 安防监控 |

| 汽车运输 |

| 航空航天国防 |

| 其他终端用户行业 |

| 英国 |

| 德国 |

| 法国 |

| 意大利 |

| 欧洲其他地区 |

| 按类型 | CMOS |

| CCD | |

| 按分辨率 | ≤8 MP |

| 9-24 MP | |

| 25-64 MP | |

| 65-200 MP | |

| > 200 MP | |

| 按光谱 | 可见光(RGB) |

| 近红外(NIR) | |

| 短波红外(SWIR) | |

| 紫外线(UV) | |

| 热红外/LWIR | |

| 按快门技术 | 滚动快门CMOS |

| 全局快门CMOS | |

| 按终端用户行业 | 消费电子 |

| 医疗保健 | |

| 工业 | |

| 安防监控 | |

| 汽车运输 | |

| 航空航天国防 | |

| 其他终端用户行业 | |

| 按国家 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 |

报告回答的关键问题

欧洲图像传感器市场的当前价值是多少?

该市场在2025年价值为41.0亿美元,预计到2030年将达到62.1亿美元。

市场中哪个细分领域增长最快?

汽车应用以12.40%的复合年增长率领先,这得益于Euro NCAP安全标准和ADAS技术的普及。

为什么全局快门CMOS传感器对汽车应用很重要?

它们消除运动引起的失真,确保自动紧急制动和其他安全功能的准确物体检测。

欧盟芯片法案如何影响区域供应?

补贴和产能激励措施旨在到2030年将欧洲在全球半导体市场的份额提高到20%,在出口管制不确定性中支持本地图像传感器生产线。

欧洲哪个国家目前在市场中领先?

德国凭借其强大的汽车和工业自动化领域占据24.00%的份额。

晶圆级光学器件在传感器设计中发挥什么作用?

它们减少模组厚度并改善光学性能,使高分辨率摄像头能够适配纤薄的智能手机和ADAS外壳。

页面最后更新于: